Отчет о движении денежных средств (ОДДС) надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99).

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года (п. 6 ПБУ 23/2011). Поэтому, в отличие от других форм отчетности, ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет (п. 6 ПБУ 23/2011).

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 "платежи в связи с оплатой труда работников" можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто (п. 16 ПБУ 23/2011). Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Порядок заполнения отдельных строк ОДДС

Вариант 1. В течение года вы вели аналитический учет по видам движения денег. В этом случае сформируйте оборотно-сальдовую ведомость по счетам 50, 51, 52 за год. Затем перенесите данные отдельных субконто в соответствующие строки ОДДС. Если у вас нет данных для заполнения отдельных строк, поставьте в них прочерки (п. 11 ПБУ 4/99).

Вариант 2. В течение года вы не вели аналитического учета по видам движения денег. В этом случае вам придется вручную из общего списка операций по счетам 50, 51, 52 выбрать поступления и платежи определенного вида, а затем сгруппировать их по статьям ОДДС. Тогда порядок заполнения отдельных строк ОДДС будет следующим.

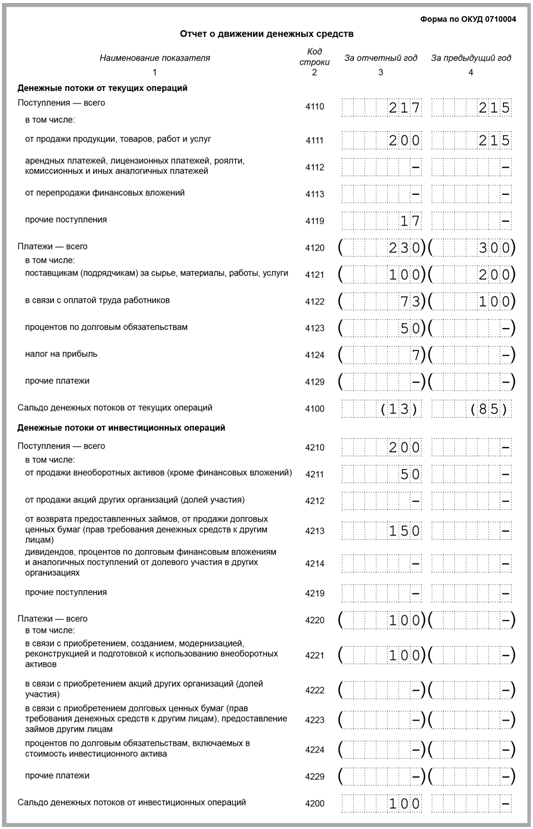

Показатель строки 4111 "Поступления от продажи продукции, товаров, работ и услуг" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" в части поступлений от продажи товаров, работ, услуг;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Если получилась отрицательная величина, то укажите ее в скобках в строке 4129 "Прочие платежи", а в строке 4119 поставьте прочерк.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО "Альфа" данные по движению НДС за год такие:

- поступило НДС в составе платежей от покупателей - 1 000 000 руб.;

- перечислено НДС в составе перечислений поставщикам - 600 000 руб.;

- перечислено в бюджет НДС - 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. - 600 000 руб. - 100 000 руб.) отражено по строке 4119 "Прочие поступления".

Показатель строки 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами" в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 "Платежи в связи с оплатой труда работников" укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

- 70 "Расчеты с персоналом по оплате труда";

- 68 - НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

- 69 - взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 "Платежи процентов по долговым обязательствам" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" в части процентов. Результат укажите в скобках.

В строке 4124 "Платежи налога на прибыль организаций" укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 - "Налог на прибыль".

Показатель строки 4211 "Поступления от продажи внеоборотных активов (кроме финансовых вложений)" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 "Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)" равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

- 76 "Расчеты с разными дебиторами и кредиторами" - в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

- 58-3 "Предоставленные займы".

Показатель строки 4214 "Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 "Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 "Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам" укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58 - "Долги, приобретенные по цессии".

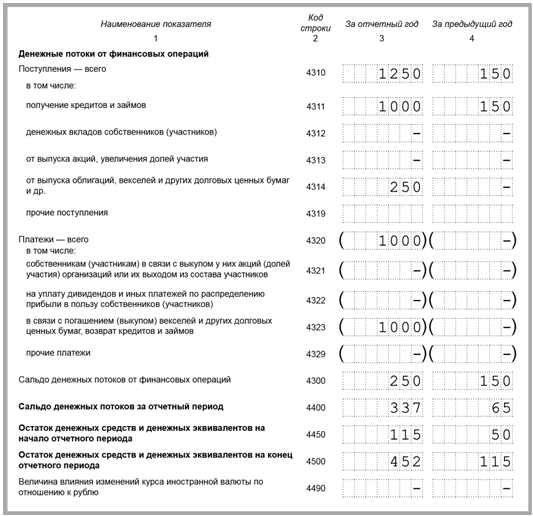

Показатель строки 4311 "Получение кредитов и займов" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 "Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 "Расчеты по выплате доходов" в части выплаты дивидендов и субсчетом 68 "Налог на прибыль" в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса на конец предыдущего года.

Данные строки 4500 "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" в ОДДС должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

| Операция | Корреспондирующий счет | Сумма, руб. |

| Поступили деньги от покупателей за товары (в том числе НДС 18%) | К 62.1 | 236 000 |

| Перечислены деньги поставщикам за товары (в том числе НДС 18%) | Д 60.1 | 118 000 |

| Поступили деньги от продажи ОС (в т.ч. НДС 18%) | К 62.1 | 59 000 |

| Перечислена зарплата | Д 70 | 50 000 |

| Перечислен НДФЛ | Д 68.1 | 8 000 |

| Перечислены взносы | Д 69 | 15 000 |

| Перечислен НДС | Д 68.2 | 10 000 |

| Перечислен налог на прибыль | Д 68.4 | 7 000 |

| Поступил кредит | К 66 | 1 000 000 |

| Перечислены проценты по займу | Д 66 | 50 000 |

| Возвращен кредит | Д 66 | 1 000 000 |

| Поступили деньги от продажи собственного векселя | К 66 | 250 000 |

| Перечислены деньги на покупку НМА (без НДС) | Д 60.1 | 100 000 |

| Заемщик возвратил заем | К 58-3 | 150 000 |

Дата: 2019-12-22, просмотров: 502.