Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

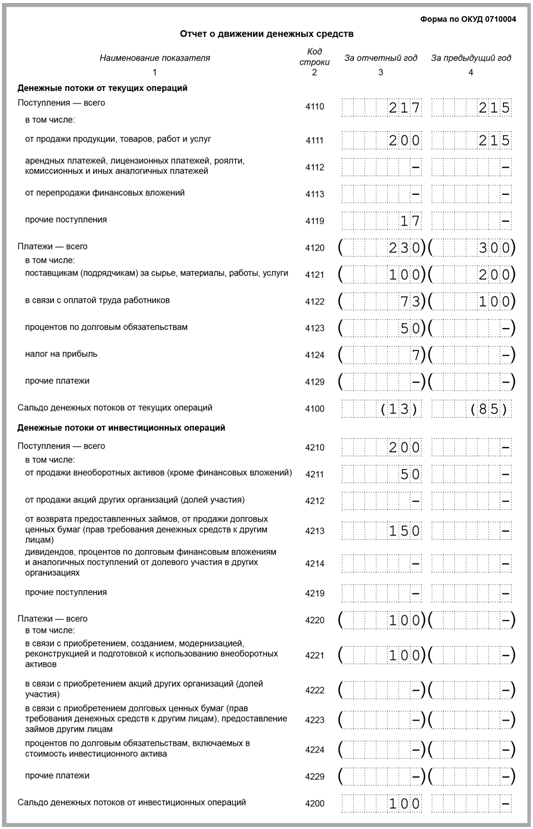

По какой форме надо составлять ОДДС

Отчет о движении денежных средств (ОДДС) надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99).

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года (п. 6 ПБУ 23/2011). Поэтому, в отличие от других форм отчетности, ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет (п. 6 ПБУ 23/2011).

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 "платежи в связи с оплатой труда работников" можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто (п. 16 ПБУ 23/2011). Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО "Альфа" данные по движению НДС за год такие:

- поступило НДС в составе платежей от покупателей - 1 000 000 руб.;

- перечислено НДС в составе перечислений поставщикам - 600 000 руб.;

- перечислено в бюджет НДС - 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. - 600 000 руб. - 100 000 руб.) отражено по строке 4119 "Прочие поступления".

Показатель строки 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами" в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 "Платежи в связи с оплатой труда работников" укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

- 70 "Расчеты с персоналом по оплате труда";

- 68 - НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

- 69 - взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 "Платежи процентов по долговым обязательствам" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" в части процентов. Результат укажите в скобках.

В строке 4124 "Платежи налога на прибыль организаций" укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 - "Налог на прибыль".

Показатель строки 4211 "Поступления от продажи внеоборотных активов (кроме финансовых вложений)" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 "Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)" равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

- 76 "Расчеты с разными дебиторами и кредиторами" - в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

- 58-3 "Предоставленные займы".

Показатель строки 4214 "Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 "Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 "Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам" укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58 - "Долги, приобретенные по цессии".

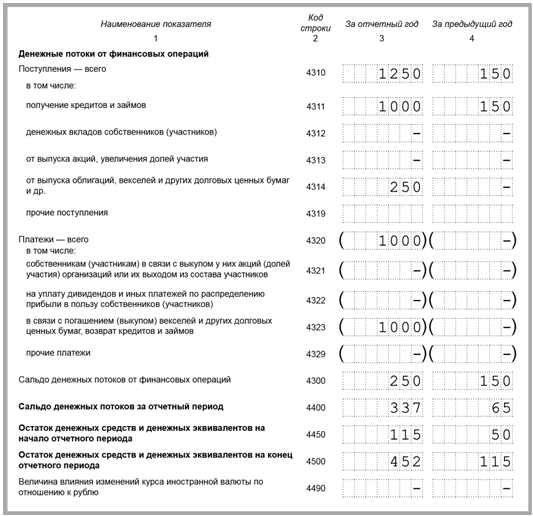

Показатель строки 4311 "Получение кредитов и займов" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 "Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 "Расчеты по выплате доходов" в части выплаты дивидендов и субсчетом 68 "Налог на прибыль" в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса на конец предыдущего года.

Данные строки 4500 "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" в ОДДС должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

| Операция | Корреспондирующий счет | Сумма, руб. |

| Поступили деньги от покупателей за товары (в том числе НДС 18%) | К 62.1 | 236 000 |

| Перечислены деньги поставщикам за товары (в том числе НДС 18%) | Д 60.1 | 118 000 |

| Поступили деньги от продажи ОС (в т.ч. НДС 18%) | К 62.1 | 59 000 |

| Перечислена зарплата | Д 70 | 50 000 |

| Перечислен НДФЛ | Д 68.1 | 8 000 |

| Перечислены взносы | Д 69 | 15 000 |

| Перечислен НДС | Д 68.2 | 10 000 |

| Перечислен налог на прибыль | Д 68.4 | 7 000 |

| Поступил кредит | К 66 | 1 000 000 |

| Перечислены проценты по займу | Д 66 | 50 000 |

| Возвращен кредит | Д 66 | 1 000 000 |

| Поступили деньги от продажи собственного векселя | К 66 | 250 000 |

| Перечислены деньги на покупку НМА (без НДС) | Д 60.1 | 100 000 |

| Заемщик возвратил заем | К 58-3 | 150 000 |

Содержание отчета об изменениях капитала

Как следует из формы ОКУД 0710003, отчет об изменениях капитала содержит 3 раздела, а именно:

раздел 1 "Движение капитала";

раздел 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок";

раздел 3 "Чистые активы".

Раздел 1 "Движение капитала" представляет собой таблицу, в которой построчно перечислены показатели с разбивкой по графам:

"Уставный капитал";

"Собственные акции, выкупленные у акционеров";

"Добавочный капитал";

"Резервный капитал";

"Нераспределенная прибыль (непокрытый убыток)";

"Итого".

Напомним, что уставный капитал - основной источник формирования собственных средств организации и представляет совокупность средств, первоначально вложенных в организацию ее собственником (собственниками). Порядок формирования уставного капитала регулируется законодательством и учредительными документами. Учет движения средств уставного капитала осуществляется на счете 80 "Уставный капитал" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 г. N 94н).

Учет собственных акций, выкупленных у акционеров, осуществляется на счете 81"Собственные акции (доли)".

Добавочный капитал - это один из внутренних источников финансовых средств, который образуется, в основном, за счет:

- прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки (пункт 15 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 г. N 26н (далее - ПБУ 6/01), пункт 21 Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007, утвержденного Приказом Минфина России от 27.12.2007 г. N 153н (далее - ПБУ 14/2007));

- вкладов в имущество общества (статья 27 Федерального закона от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью", статья 32.2 Федерального закона от 26.12.1995 г. N 208-ФЗ "Об акционерных обществах", Письмо Минфина России от 28.12.2016 г. N 07-04-09/78875);

- сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 г. N 34н);

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 г. N 154н (далее - ПБУ 3/2006));

- разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

Добавочный капитал учитывается на счете 83 "Добавочный капитал".

Резервный капитал создается в соответствии с законодательством и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков и потерь и образуется за счет отчислений от прибыли в размерах, установленных уставом организации. Учет движения средств резервного капитала осуществляется на счете 82 "Резервный капитал".

В составе резервного капитала могут учитываться:

- в акционерных обществах:

• резервный фонд (пункт 1 статьи 35 Федерального закона от 26.12.1995 г. N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ));

• специальный фонд акционирования работников (пункт 2 статьи 35 Закона N 208-ФЗ);

• специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов (пункт 2 статьи 42 Закона N 208-ФЗ) и так далее;

- в обществах с ограниченной ответственностью согласно статье 30 Федерального закона от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью":

• резервный фонд;

• иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

- в унитарных предприятиях:

• резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14.11.2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" (далее - Закон N 161-ФЗ));

• иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Закона N 161-ФЗ).

Величина нераспределенной прибыли (непокрытого убытка) организации равна сумме чистой прибыли (чистого убытка) отчетного года, то есть прибыли (убытку) после налогообложения:

- увеличенной на сумму добавочного капитала от переоценки выбывших в отчетном году основных средств и нематериальных активов (пункт 15 ПБУ 6/01, пункт 21 ПБУ 14/2007);

- скорректированной на сумму увеличения уставного капитала за счет нераспределенной прибыли (уменьшения уставного капитала при его доведении до величины чистых активов);

- уменьшенной на сумму начисленных промежуточных дивидендов.

Раздел 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" также представляет собой таблицу. В ней отражается информация о корректировке собственного капитала организации, возникшей в связи с изменением учетной политики организации и исправлением ошибок.

Указанная корректировка показывается:

- по состоянию на 31 декабря года, предшествующего предыдущему;

- за предыдущий год в разрезе изменений за счет чистой прибыли (убытка) и на основании иных факторов;

- по состоянию на 31 декабря предыдущего года.

Операции отчетного года при этом не затрагиваются.

Показатели величины собственного капитала в разделе 2 показываются до и после корректировок. Кроме того, указывается показатель величины корректировки в связи с изменением учетной политики и исправлением ошибок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

Напомним, что в силу пункта 6 статьи 8 Закона N 402-ФЗ, а также пункта 10 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 г. N 106н (далее - ПБУ 1/2008) изменить свою учетную политикуорганизация может если:

- изменены требования, установленные законодательством Российской Федерации о бухгалтерском учете, а также федеральными и (или) отраслевыми стандартами;

- организация разработала или выбрала новый способ ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенно изменились условия деятельности организации.

Последствия изменений в учетной политике (если иное не предусмотрено нормативным актом, вводящим эти изменения) отражаются в бухгалтерской отчетности ретроспективным методом. Заметим, что ретроспективный метод применяется, только если указанные последствия оказали или способны оказать существенное влияние на финансовое положение и финансовые результаты деятельности организации и (или) движение ее денежных средств, а их оценка в отношении периодов, предшествующих отчетному, может быть произведена с достаточной степенью надежности. В противном случае применяется перспективный метод - измененный способ ведения бухгалтерского учета в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (пункт 15 ПБУ 1/2008).

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) установлены Положением по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 г. N 63н (далее - ПБУ 22/2010).

В соответствии с пунктом 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1)записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2)путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

При этом пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Если невозможно определить влияние существенной ошибки на предшествующие отчетные периоды, представленные в бухгалтерской отчетности, то необходимо скорректировать вступительное сальдо на начало самого раннего из периодов, пересчет за который возможен (пункт 12 ПБУ 22/2010). Такая ситуация представлена в пункте 13 ПБУ 22/2010 и возможна, если:

- либо требуются сложные или многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки;

- либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

Раздел 3 "Чистые активы" представлен в виде таблицы, в которой приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду.

Порядок определения стоимости чистых активов утвержден Приказом Минфина России от 28.08.2014 г. N 84н и его должны применять акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Следует отметить, что при составлении отчета об изменениях капитала организации должны учесть пункт 3 Приказа N 66н, который позволяет им самостоятельно определить детализацию показателей по строкам этого отчета.

Кроме того, организации должны обратить внимание на то, что если отчет об изменениях капитала формируется для представления его в органы государственной статистики и другие органы исполнительной власти, то в нем после графы "Наименование показателя" должна быть введена графа "Код", в которой указываются коды показателей согласно Приложению N 4 к Приказу N 66н (пункт 5 Приказа N 66н).

В случае отсутствия у организации числовых данных соответствующие строки (графы) в форме прочеркиваются.

Пример заполнения формы отчета об изменениях капитала

Организация ПАО "Солнце", созданная в 2015 г., составляет отчет об изменениях капитала за 2016 г.

Поскольку данных за 2014 г. нет, соответствующие строки и графы за этот год организацией не заполняются.

Раздел 1 "Движение капитала".

2015 г.

Уставный капитал организации составил 120 000 руб.

По результатам деятельности за 2015 г. была получена чистая прибыль в сумме 320 000 руб. Общим собранием акционеров было принято решение о формировании резервного капитала.

2016 г.

Произведены отчисления в резервный фонд в размере 16 000 руб.

Уставный капитал организации увеличился до 160 000 руб. за счет дополнительной эмиссии акций на сумму 40 000 руб.

Акции ПАО "Солнце", выпущенные в 2016 г., были проданы по цене выше номинала. Сумма превышения составила 28 000 руб. Таким образом, был сформирован добавочный капитал (кредитовый оборот по счету 83 "Добавочный капитал").

По результатам деятельности за 2016 г. была получена чистая прибыль в сумме 500 000 руб. Собранием акционеров было принято решение направить на выплату дивидендов за 2016 г. 180 000 руб. Таким образом, нераспределенная прибыль организации на конец 2016 года составила 320 000 (500 000 руб. - 180 000 руб.).

Раздел 2 "Корректировка в связи с изменением учетной политики и исправлением ошибок".

В 2016 г. после утверждения бухгалтерской отчетности учредителями главным бухгалтером ПАО "Солнце" была обнаружена ошибка: в 2015 г. была занижена сумма расходов, которые организация осуществляет по аренде помещения. Ежемесячная сумма аренды составляет 22 000 руб. (без учета НДС).

Данная ошибка согласно критериям, установленным организацией, является существенной.

Раздел 3 "Чистые активы".

Предположим, что сумма чистых активов организации согласно расчету на 2015 г. составила 900 000 руб., а на 2016 г. - 1 300 000 руб.

Отчет об изменениях капитала за 2016 г.

| Коды | ||||||||||

| Форма по ОКУД | 0710003 | |||||||||

| Дата (число, месяц, год) | 31 | 12 | 2016 | |||||||

| Организация | Публичное акционерное общество "Солнце" | по ОКПО | ||||||||

51268891

Идентификационный номер налогоплательщика

7715213461

Вид экономической деятельности

14.1

Организационно-правовая форма/форма собственности

Движение капитала

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | ||

| Величина капитала на 31 декабря 2014 г. <1> | 3100 | - | ( - ) | - | - | - | - | ||

| За 2015 г. <2> | |||||||||

|

| |||||||||

| Увеличение капитала - всего: | 3210 | - | - | - | - | 320 | 320 | ||

| в том числе: | X | X | X | X | |||||

| чистая прибыль | 3211 | 320 | 320 | ||||||

| переоценка имущества | 3212 | X | X | - | X | - | - | ||

| доходы, относящиеся непосредственно на увеличение капитала | 3213 | X | X | - | X | - | - | ||

| дополнительный выпуск акций | 3214 | - | - | - | X | X | - | ||

| увеличение номинальной стоимости акций | 3215 | - | - | - | X | X | - | ||

| реорганизация юридического лица | 3216 | - | - | - | - | - | - | ||

Форма 0710023 с. 2

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||||

| Уменьшение капитала - всего: | 3220 | ( - ) | - | ( - ) | ( - ) | ( - ) | ( - ) | |||||

| в том числе: | X | X | X | X | ( - ) | ( - ) | ||||||

| убыток | 3221 |

|

| |||||||||

| переоценка имущества | X | X | ( - ) | X | ( - ) | ( - ) | ||||||

| расходы, относящиеся непосредственно на уменьшение капитала | 3222 | X | X | ( - ) | X | ( - ) | ( - ) | |||||

| уменьшение номинальной стоимости акций | 3224 | ( - ) | - | - | X | - | ( - ) | |||||

| уменьшение количества акций | 3225 | ( - ) | - | - | X | - | ( - ) | |||||

| реорганизация юридического лица | 3226 | - | - | - | - | - | ( - ) | |||||

| дивиденды | 3227 | X | X | X | X | ( - ) | ( - ) | |||||

| Изменение добавочного капитала | 3230 | X | X | - | - | - | X | |||||

| Изменение резервного капитала | 3240 | X | X | X | - | - | X | |||||

| Величина капитала на 31 декабря 2015 <2> | 3200 | 120 | ( - ) | - | - | |||||||

320

440

За 2016 г. <3>

Увеличение капитала - всего:

500

584

в том числе:

чистая прибыль

500

500

переоценка имущества

-

-

доходы, относящиеся непосредственно на увеличение капитала

-

-

дополнительный выпуск акций

X

68

увеличение номинальной стоимости акций

X

-

реорганизация юридического лица

-

-

Уменьшение капитала - всего:

(180)

(180)

в том числе:

( - )

( - )

убыток

переоценка имущества

( - )

( - )

расходы, относящиеся непосредственно на уменьшение капитала

( - )

( - )

уменьшение номинальной стоимости акций

-

( - )

уменьшение количества акций

-

( - )

реорганизация юридического лица

-

( - )

дивиденды

(180)

(180)

Изменение добавочного капитала

-

X

Изменение резервного капитала

-

X

Величина капитала на 31 декабря 2016 г. <3>

320

524

Форма 0710023 с. 3

Чистые активы

| Наименование показателя | Код | На 31 декабря 2016 г. <3> | На 31 декабря 2015 г. <2> | На 31 декабря 2014 г. <1> | |||

| Чистые активы | 3600 | 1 300 | |||||

900

Руководитель

Иванов

А.А. Иванов

(подпись)

(расшифровка подписи)

"27" __марта__ 2017 г.

МДК 04.01. Тема: Формы бухгалтерской отчетности

Формы бухгалтерской отчетности утверждены документом Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н). Срок сдачи: 90 дней по окончании года

Формы в 2017–2018 годах следующие:

- Форма "Бухгалтерский баланс"

Бухгалтерский баланс - основная форма бухгалтерской отчетности организаций, по которой можно судить о финансовом состоянии предприятия, наличии активов для погашения краткосрочных и долгосрочных обязательств. Утвержденная Минфином форма является рекомендательной, т.е. бухгалтер может добавить свои строки, расшифровав подробней те или иные показатели. При этом "схлопывать" указанные Минфином строки нельзя, это приведет к невыполнению требований ПБУ по обязательному раскрытию информации. Бухгалтерский баланс не относится к коммерческой тайне, его могут получить все желающие, в том числе через органы статистики.

- форма "Отчет о финансовых результатах"

Отчет о финансовых результатах (еще называют формой 2) показывает, какую прибыль или убыток получила организация за отчетный период (раньше эта форма так и называлась – "Отчет о прибылях и убытках"). По своей сути Отчет о финансовых результатах расшифровывает изменение капитала организации, отраженное в 3-м разделе Баланса. В качестве сопоставимых данных в отчете указывают данные за аналогичный период прошлого года.

- форма "Отчет об изменениях капитала"

Отчет об изменениях капитала (или как еще часто называют – форма 3), детализирует изменения, произошедшие у организации в собственном капитале (получение прибыли или убытка, переоценка имущества, изменение уставного капитала и т.д.). В этой форме данные расписаны в трех разрезах: по видам капитала, по видам изменения и по годам. Обычно эта форма составляется только по году, а предприятия, которым разрешено вести упрощенный учет, могут эту форму не заполнять. При заполнении отчета об изменении капитала не забудьте проверить, чтобы итог этой форме в целом и по видам капитала совпадал с данными 3-го раздела Баланса

- форма "Отчет о движении денежных средств"

Отчет о движении денежных средств расшифровывает изменение строки "Денежные средства и денежные эквиваленты" бухгалтерского баланса. В форме приведено движение денег от текущей, инвестиционной и финансовой деятельности. При заполнении формы важно, чтобы ее итоги сошлись с указанной строкой баланса.

- форма "Приложение к бухгалтерскому балансу"

Приложение к бухгалтерскому балансу – это перечень таблиц и обязательных показателей, которые Минфин рекомендует раскрывать при подготовке бухгалтерской отчетности. Необходимость представить ту или иную информацию содержится в ПБУ, ее раскрытие обязательно, но Минфин не утверждает жесткую форму, а лишь советует в какой форме это сделать. В Приложении более подробно расписывается состав показатель бухгалтерского баланса, основных средств, нематериальных активов и т.п. В МСФО на пояснения к отчетности приходится большая часть объема раскрываемой информации, и в РФ пошли по тому же пути.

Состав предоставляемых форм бухгалтерской отчетности организации 2017–2018 годов зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс.

Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года. Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2017–2018 годах пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях.

Дата: 2019-12-22, просмотров: 522.