Введение

В связи с переходом нашей страны от административно-командной системы управления экономикой к рыночным методам изменилась и резко возросла роль кредитов и займов. На данном этапе все большая роль отводится кредиту, который способен разрешить проблему неплатежей и нехватки оборотных средств у предприятий, подготовить ресурсы для подъема производства. Однако, в сложившейся нестабильной обстановке важен не только сам факт кредитования, но и то, как именно оформлен кредит, своевременный и правильный его учет.

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков.

Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме – непосредственно заем, в вексельной форме либо выпустив облигации.

В этих условиях возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств. Таким образом, изучение бухгалтерского учета кредитов и займов является очень актуальным.

Особая значимость курсового исследования определила цель, которая состоит в обоснованности конкретных рекомендаций по совершенствованию организации учета. Целевая направленность курсовой работы обусловила постановку следующих задач:

· определение понятия кредитов и займов, классифицирование кредитов и займов по различным признакам;

· рассмотрение основных аспектов бухгалтерского учета кредитов и займов;

· обоснование конкретных рекомендаций по совершенствованию организации учета кредитов и займов;

· на примере конкретного предприятия исследовать бухгалтерский учет кредитов и займов и проанализировать использование данным предприятием заемных средств.

Объектом курсового исследования послужили данные мясокомбината «Импульс» за 2009год.

Данное предприятие занимается следующей деятельностью:

ü разделкой мясных изделий;

ü обработкой и приготовлением к продаже;

ü изготовлением мясных изделий различного качества и ассортимента;

ü изготовлением мясных полуфабрикатов различного ассортимента

ü изготовлением колбасных изделий;

ü также у предприятия имеется коптильный цех, в котором происходит копчение мясных изделий;

ü продажей выпущенной продукцией.

Объем выпуска продукции за год составляет 1653 тыс. р.

Предметом курсового исследования выбраны учет кредитов и займов организации, которые являются дополнительным источником финансирования данного предприятия. Дополнительные денежные ресурсы направляются, например, на покупку нового оборудования, создание лучших условий труда, для того, чтобы сделать производственный процесс более эффективным, следовательно, это ведет к повышению качества изготавливаемой продукции. Таким образом, улучшенный технологический процесс ведет к удовлетворению потребностей населения.

Учет кредитов и займов

Учет заемных средств в виде кредитов и займов регулируется Положением по бухгалтерскому учету «Учет кредитов займов и затрат по их обслуживанию» (ПБУ 15/01).

Согласно данному ПБУ 15/01 основная сумма долга по полученному кредиту (займу) учитывается организацией-заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. Организация-заемщик должна принимать к бухгалтерскому учету данную задолженность в момент фактической передачи денег или других ценностей и отражать ее в составе кредиторской задолженности.

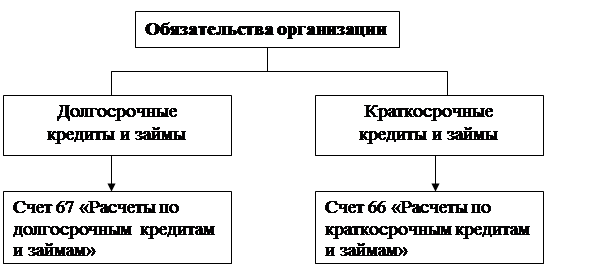

Различают краткосрочную и долгосрочную задолженность заемщика по заемным средствам. Краткосрочной считается задолженность по кредиту или займу, срок погашения которой не превышает 12 месяцев. Долгосрочной задолженностью считается соответственно задолженность, срок погашения которой превышает 12 месяцев.

Информация о состоянии краткосрочных кредитов и займов, полученных заемщиком, отражается с использованием счета 66 «Расчеты по краткосрочным кредитам и займам».

Информация о состоянии долгосрочных кредитов и займов, полученных заемщиком, отражается с использованием счета 67 «Расчеты по долгосрочным кредитам и займам» (см. схема 1.2.)

Схема 1.2. Классификация кредитов и займов

В бухгалтерском учете суммы полученных краткосрочных или долгосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (счета 67 «Расчеты по долгосрочным кредитам и займам») в корреспонденции со счетами учета денежных средств или со счетом 60 «Расчеты с поставщиками и подрядчиками» в момент их фактического получения.

Возврат организацией-заемщиком полученного от заимодавца кредита, займа, включая размещенные заемные обязательства, отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности.

При погашении кредитов или займов на суммы погашаемых кредитов, займов дебетуются счета 66 или 67 в корреспонденции со счетами денежных средств (счета 50, 51, 52, 55).

Следует иметь в виду, что сумма займа и сумма начисленных процентов в учете должны отражаться обособленно. С этой целью к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» целесообразно ввести субсчета следующим образом:

1 «Расчеты по выпущенным облигациям»;

2 «Расчеты по начисленным процентам».

Информация о размешенных заемных обязательствах (обеспеченных векселями или облигациями) учитывается на счетах 66 или 67 отдельно по кредитам и займам, полученным под обеспечение ценных бумаг.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» в корреспонденции со счетами 66 или 67 (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения над номинальной стоимостью).

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью доначисляется равномерно в течение срока обращения облигаций с кредита счетов 66 или 67 в дебет счета 91 «Прочие доходы и расходы».

В бухгалтерском учете операции по учету заемных средств отражаются проводками:

Дебет 51 «Расчетные счета»

Кредит 66 «Расчеты по краткосрочным кредитам и займам» - получена краткосрочная ссуда банка в виде денежных средств;

Дебет 51 «Расчетные счета»

Кредит 67 «Расчеты по долгосрочным кредитам и займам» - получена долгосрочная ссуда банка в виде денежных средств.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет задолженности по полученным займам и кредитам ведется по видам займов и кредитам, кредитным организациям и другим заимодавцам.

В учетной политике организации могут быть предусмотрены:

перевод долгосрочной задолженности в краткосрочную задолженность;

учет заемных средств, срок погашения которых превышает 12 месяцев, до истечения указанного срока учитывать в составе долгосрочной задолженности.

В бухгалтерском учете операция по поводу долгосрочной задолженности в краткосрочную отражается записью с кредита счета 67 « Расчеты по долгосрочным кредитам и займам» в кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

Краткосрочная и/или долгосрочная задолженность может быть срочной и/или просроченной.

Срочной считается задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной считается задолженность по просроченным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Организация-заемщик по истечении срока платежа должна обеспечить перевод задолженности в просроченную. Данный перевод задолженности осуществляется организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и /или кредита заемщик должен был обеспечить возврат основной суммы долга.

ПБУ 15/01 устанавливается закрытый перечень затрат, связанных с получением и использованием займов и кредитов:

проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

проценты, дисконт по причитающимся к оплате векселям и облигациям;

дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств.

К дополнительным затратам отнесены расходы, связанные с:

оказанием заемщику юридических и консультационных услуг;

оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

проведением экспертиз;

потреблением услуг связи;

иными затратами, непосредственно связанными с получением займов и кредитов, а так же с размещением заемных обязательств.

В бухгалтерском учете дополнительные затраты относятся к операционным расходам, учитываемым в том отчетном периоде, в котором они были произведены.

Все затраты по полученным займам и кредитам признаются текущими расходами, и относятся к тому периоду, в котором они произведены.

Включение данных расходов в текущие расходы осуществляется в сумме причитающихся платежей согласно заключенным договорам займа и кредитным договорам не зависимо от того, в какой форме и когда фактически производятся указанные платежи.

Данные затраты по полученным займам и кредитам, включаемые в текущие расходы, являются операционными расходами и включаются в финансовый результат организации.

Исключением из данных правил являются затраты на обслуживание займов и кредитов, используемых для осуществления предварительной оплаты, материально-производственных запасов, работ, услуг или выдачи авансов в счет их оплаты.

Облигации могут быть размешены по номинальной стоимости и стоимости, отличной от номинальной (по цене ниже номинала (с дисконтом или премией), а также по цене выше номинала).

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по номинальной стоимости 1500 руб. за штуку сроком обращения 12 мес.:

Дебет 51 «Расчетные счета»

Кредит 66/1 « Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций.

При размещении облигаций по цене ниже номинала (с дисконтом) следует руководствоваться п. 18 подп. б, согласно которому причитающийся дисконт учитывается как прочие расходы в тех отчетных периодах, к которым относятся данные расходы по начислению процентов (дисконта), т. е. разница в течение срока обращения облигаций отражается по дебету счета 91/1 «Прочие расходы».

В данном случае заемщиком при формировании учетной политики для целей бухгалтерского учета при начислении дисконта по облигациям может быть предусмотрен один из вариантов:

отражать проценты (дисконт) в составе прочих расходов тех отчетных периодов, к которым относятся данные начисления;

предварительно отражать проценты (дисконт) в составе расходов будущих периодов посредством их равномерного (ежемесячного) включения в состав прочих расходов.

При втором варианте учета процентов (дисконта) организацией предусмотрено использование счета 97 «Расходы будущих периодов».

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по фактической стоимости с дисконтом 200 руб. за единицу (номинальная стоимость 1500 руб.) сроком обращения 8 мес. При первом варианте учета дисконта бухгалтерские записи будут иметь вид:

Дебет 51 «Расчетные счета»

Кредит 66/1 «Расчеты по выпущенным облигациям» - 13 000 000 руб. – на сумму денежных средств по фактической стоимости, полученных от размещения и выпуска облигаций;

Дебет 97 «Расходы будущих периодов»

Кредит 66/2 «Расчеты по начисленным процентам» - 2 000 000 руб. (1500-1300) * 10 000) (в момент размещения облигаций);

Дебет 91/2 «Прочие расходы»

Кредит 97 «расходы будущих периодов» - 250 000 руб. (2 000 000 : 8) – ежемесячно сумма дисконта относится на операционные расходы организации (на последнее число месяца отчетного периода).

При размещении облигаций выше их номинальной стоимости разница отражается в составе прочих доходов на сете 98 «Доходы будущих периодов» с последующим их списанием равномерно в течение срока обращения облигаций на счет 91/1 «Прочие доходы».

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по фактической стоимости 1600 руб. за штуку (номинальная стоимость 1500 руб.) сроком обращения 8 мес.:

Дебет 51 «Расчетные счета»

Кредит 66/1 «Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций;

Дебет 51 «Расчетные счета»

Кредит 98 «Доходы будущих периодов» - 1 000 000 руб. (1600-1500) * 10 000 – на сумму превышения фактической стоимости над номинальной стоимостью;

Дебет 98 «Доходы будущих периодов»

Кредит 91/1 «Прочие доходы» - 125 000 руб. (1 000 000 : 8) – ежемесячно включается в состав доходов сумма превышения фактической стоимости облигаций над ее номинальной стоимостью.

У организаций, размещающих облигации, могут возникнуть расходы, связанные с подготовкой ценных бумаг к выпуску. В соответствии с п. 11 ПБУ 15/01 данные расходы включаются в состав прочих расходов.

Пример. Организация ОАО «Импульс» привлекает заемные средства путем выпуска облигаций со сроком обращения два года. Общая номинальная стоимость выпуска составляет 15 000 000 руб. Облигации размещаются по номинальной стоимости. Стоимость услуг андеррайтера по размещению облигаций составляет 2% номинальной стоимости выпущенных облигаций - 300 000 руб., НДС по услугам андеррайтера 18% - 54 000 руб.

Дебет 51 «Расчетные счета»

Кредит 67/1 «Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций;

Дебет 91/2 «Прочие расходы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 300 000 руб. – начислено вознаграждение андеррайтера;

Дебет 19/5 «НДС по оказанным услугам»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 54 000 руб. – отражается сумма НДС по вознаграждению андеррайтера;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» - 354 000 руб. – перечислено андеррайтеру за оказанные услуги по размещению облигаций;

Дебет 19/5 «НДС по оказанным услугам» - 54 000 руб. – списывается НДС по услугам андеррайтера на счет прочих расходов, как НДС по операциям, не подлежащим налогообложению налогом на добавленную стоимость.

Операции по реализации ценных бумаг освобождаются от НДС в соответствии с подп. 12 п. 2 ст. 149 НК РФ. При этом освобождение не распространяется на посреднические услуги, связанные с реализацией ценных бумаг (п. 2 ст. 156 НК РФ). Таким образом, сумму НДС, уплаченную в составе комиссионного вознаграждения посредника, организация к налоговому вычету не принимает, а учитывает как расходы, принимаемые при исчислении налога на прибыль (подп. 1 п. 2 ст. 170 НК РФ).

Рекомендации по совершенствованию учета кредитов и займов

Оптимизация процесса учета

1С Бухгалтерия 7.7 - универсальная программа массового назначения для автоматизации бухгалтерского учета. Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета. В комплект поставки входит конфигурация, предназначенная для учета в хозрасчетных организациях. Для ведения учета в учреждениях и организациях, состоящих на бюджете, предназначена поставляемая отдельно конфигурация «Для бюджетных организаций». 1С Бухгалтерия 7.7 может также использоваться с другими (специально созданными) конфигурациями.

Порядок формирования и состав показателей налоговых регистров, реализованных в редакции 4.5 типовой конфигурации 1С Бухгалтерии 7.7, соответствуют системе налогового учета, рекомендованной МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ. Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации. При регистрации хозяйственных операций в налоговом учете в программе используются данные бухгалтерского учета. Это позволяет избежать повторного ввода данных вручную.

При проведении документов производится отражение хозяйственных операций одновременно в бухгалтерском и в налоговом учете. Вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете, например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке. В 1С Бухгалтерия 7.7 существует возможность автоматического выявления возможных ошибок данных налогового учета методом сопоставления данных налогового и бухгалтерского учета. 1С Бухгалтерия 7.7 позволяет автоматизировать подготовку любых первичных документов: платежные поручения и другие банковские документы, счета на оплату, накладные, счета-фактуры, приходные и расходные кассовые ордера, авансовые отчеты, доверенности, другие документы

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документа по различным критериям: номеру, дате, сумме, контрагенту.

Преимущества по сравнению с 1С Бухгалтерия 8.0 :

ü 1С Бухгалтерия 7.7 гораздо дешевле, чем 1С Бухгалтерия 8.0 (как стоимость самого продукта, так и стоимость последующего внедрения и сопровождения);

ü 1С Бухгалтерия 7.7 проще и привычнее, чем 1С Бухгалтерия 8.0 (т.к. 1С Бухгалтерия 8.0 разработана на базе принципиально новой платформы 1С Предприятие 8.0, отличающейся от платформы 1С Предприятие 7.7 даже визуально);

ü 1С Бухгалтерия 7.7 гораздо менее требовательна к компьютерной технике, чем 1С Бухгалтерия 8.0

Заключение

В результате выполненного нами курсового исследования можно сформулировать следующие выводы: мы дали понятие, что такое кредит в широком смысле этого слова. Как заключается кредитный договор, а также договор займа. Также мы выяснили, что является предметом договора, как кредита, так и займа, какие документы необходимы для заключения данного договора. Мы отметили, что прежде чем дать кредит банк проверяет платежеспособность потенциальных заемщиков, т. е. их способность вернуть необходимую сумму в срок. Также определили необходимую документацию, связанную с выдачей кредита. В первой главе описывается учет задолженностей по кредитам и займам. Мы выяснили, что существует краткосрочная и долгосрочная задолженность по кредитам и займам. В общем, мы поняли, что для формирования хозяйственных средств можно использовать помимо собственных источников также заемные средства в виде кредитов банка, займов от юридических и физических лиц.

Мы показали, как учитываются проценты по кредитам и займам в бухгалтерском учете. При рассмотрении учета операций видно, как именно должен вестись учет, то есть правильное начисление процентов по кредиту и их выплата. Если учет на предприятии ведется правильно, то таким образом предприятие показывает истинный размер своей задолженности. Правильность и достоверность учета кредитов и займов позволяет руководителю предприятия принимать правильные решения по изменению объемов и структуры кредитов. Также позволяет анализировать рентабельность полученных средств.

Мы показали, как может вестись учет кредитов и займов на основе «1С Бухгалтерия» версия 7.7. 1С Бухгалтерия 7.7 – универсальная программа массового назначения для автоматизации бухгалтерского учета. Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета, в том числе и учета кредитов и займов.

Таким образом, возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств.

Список используемой литературы

Нормативно – правовая

1. Федеральный закон от 21 ноября 1996г. №129 – ФЗ «О бухгалтерском учете» (принят ГД ДС РФ 23 февраля 1996г.)

2. Гражданский кодекс РФ. – М.: Инфра - М, 2006

3. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. Приказом Минфина России от 6 октября 2008 г. № 107 н.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. приказом Минфина России от 31 октября 2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/2002), утв. приказом Минфина России от 19 ноября 2002 г. № 114н.

Источники в Интернете

10. www. buh. Ru «Счет 66: Расчеты по краткосрочным кредитам и займам»;

«Счет 67: Расчеты по долгосрочным кредитам и займам» Я. В.Соколов, В. В. Патров, Н.Н. Карзаева

11. www. 1C. ru

Введение

В связи с переходом нашей страны от административно-командной системы управления экономикой к рыночным методам изменилась и резко возросла роль кредитов и займов. На данном этапе все большая роль отводится кредиту, который способен разрешить проблему неплатежей и нехватки оборотных средств у предприятий, подготовить ресурсы для подъема производства. Однако, в сложившейся нестабильной обстановке важен не только сам факт кредитования, но и то, как именно оформлен кредит, своевременный и правильный его учет.

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков.

Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме – непосредственно заем, в вексельной форме либо выпустив облигации.

В этих условиях возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств. Таким образом, изучение бухгалтерского учета кредитов и займов является очень актуальным.

Особая значимость курсового исследования определила цель, которая состоит в обоснованности конкретных рекомендаций по совершенствованию организации учета. Целевая направленность курсовой работы обусловила постановку следующих задач:

· определение понятия кредитов и займов, классифицирование кредитов и займов по различным признакам;

· рассмотрение основных аспектов бухгалтерского учета кредитов и займов;

· обоснование конкретных рекомендаций по совершенствованию организации учета кредитов и займов;

· на примере конкретного предприятия исследовать бухгалтерский учет кредитов и займов и проанализировать использование данным предприятием заемных средств.

Объектом курсового исследования послужили данные мясокомбината «Импульс» за 2009год.

Данное предприятие занимается следующей деятельностью:

ü разделкой мясных изделий;

ü обработкой и приготовлением к продаже;

ü изготовлением мясных изделий различного качества и ассортимента;

ü изготовлением мясных полуфабрикатов различного ассортимента

ü изготовлением колбасных изделий;

ü также у предприятия имеется коптильный цех, в котором происходит копчение мясных изделий;

ü продажей выпущенной продукцией.

Объем выпуска продукции за год составляет 1653 тыс. р.

Предметом курсового исследования выбраны учет кредитов и займов организации, которые являются дополнительным источником финансирования данного предприятия. Дополнительные денежные ресурсы направляются, например, на покупку нового оборудования, создание лучших условий труда, для того, чтобы сделать производственный процесс более эффективным, следовательно, это ведет к повышению качества изготавливаемой продукции. Таким образом, улучшенный технологический процесс ведет к удовлетворению потребностей населения.

Нормативное регулирование учета кредитов и займов

Дата: 2019-12-22, просмотров: 559.