Хлеб на предприятии впервые произвели в 1932 году. Первоначально на территории нынешнего Первого хлебокомбината находились два хлебозавода, вырабатывающих пироги, хлеб пшеничный обойный, хлеб ржаной обойный и заварные сорта хлеба. В 1955 году произошло слияние двух предприятий. С 1959 года началась механизация производственных цехов. Изменился ассортимент выпускаемой продукции, отопление печей переведено на газовое топливо. В 1966 году освоена выработка пряников. В 1968 году внедрено бестарное хранение муки с ее транспортированием воздухом, и, таким образом, тяжелый физический труд в цехах был ликвидирован. В 1971 году в пряничном цехе начали производство пряников «Челябинский сувенир». К началу 90-х годов износ оборудования на предприятии составлял около 70%, хлебокомбинат выпускал всего 4 наименования хлеба. Производительность составляла менее 100 тонн в сутки.

В 1996 году предприятие стало акционерным обществом открытого типа. Новое руководство разработало план выхода из кризисной ситуации. Приступили к реконструкции зданий без остановки производства, постепенно модернизировали оборудование. Обратили внимание на конкурентоспособность продукции и серьезно расширили ассортимент хлебобулочных и кондитерских изделий. Лаборатория хлебокомбината начала разработку лечебно-профилактических сортов хлеба и хлебобулочных изделий.

В настоящее время бесперебойно работают 3 цеха, производится широкий ассортимент изделий из пшеничной муки мягких и твердых сортов, высшего сорта, муки ржаной и смесей муки. Весной 2002 г. Первый хлебокомбинат начал выпускать элитные сорта хлеба - «Черногорский», «Заварной», «Баварский». Эти натуральные высококачественные продукты очень полезны для здоровья. В конце 2002 г. комбинат закупил новое оборудование и освоил выпуск слоеных изделий. В 2004 г. на предприятии установлена уникальная чешская линия по производству вафельных изделий. Новая продукция - разнообразные вафельные торты и пирожные выпускаются Первым хлебокомбинатом под торговой маркой «Ravela».

Первый хлебокомбинат – самый крупный производитель на хлебном рынке города Челябинска. Он производит каждую вторую булку хлеба в городе. Своей продукцией хлебокомбинат обеспечивает население Челябинска и области, поставляя ее также в другие регионы России.

Комбинат оборудован современными хлебопекарными печами фирм «Кёниг», «Вернер и Пфляйдерер», тестомесильными машинами немецкой фирмы «Диосна», тесторазделочными линиями «Вернер и Пфляйдерер». Выпекаются десятки наименований хлеба, булочек, батонов, пряников, печенья, сухариков и т.д.

В 2002 г. на Первом хлебокомбинате установлена современная линия по производству слоеных изделий швейцарской фирмы «RONDO DOGE». Уже более 70 лет эта фирма занимается созданием и производством оборудования для переработки теста. Новая линия оснащена компьютерным управлением и позволяет готовить изделия как из дрожжевого, так и из пресного теста, разделывать рулеты и булочки из сдобного теста. В 2004 г. Первый хлебокомбинат закупил уникальное оборудование для выпечки вафельной продукции фирмы «Дворжак» (Чехия). Чешские специалисты помогли установить его в Челябинске. В знак признательности и благодарности Первый хлебокомбинат дал новым вафельным тортам имя «Ravela» - по названию легендарного местечка в Чехии, где жили лучшие кулинары.

Первый хлебокомбинат успешно участвует во многих выставках и фестивалях, проводимых на региональном и всероссийском уровне. Продукция комбината отмечена дипломами, медалями и званиями лучшего товара Челябинской области и России.

На Первом хлебокомбинате удачно сочетаются давние традиции и новые технологии производства. Коллектив предприятия по праву гордится своей продукцией. Несколько работников предприятия носят звание «Заслуженный работник пищевой промышленности России». На предприятии ежегодно принимается социальная программа, в рамках которой сотрудники получают дополнительную материальную поддержку, лечение и вакцинацию, дотации на питание и проезд.

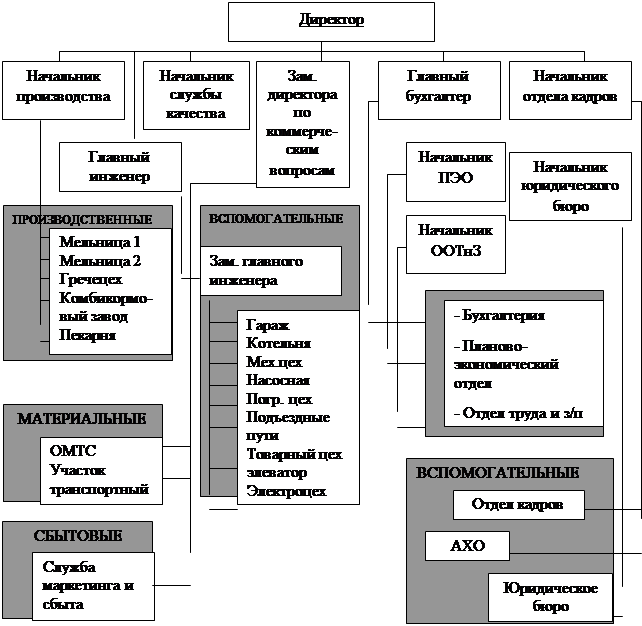

Структура управления ОАО «Первый хлебокомбинат» представлена на рисунке 1.

Рис. 1. Взаимодействие структурных подразделений в ОАО «Первый хлебокомбинат»

Весь комплекс задач и выполняемых по учету и контролю материальных запасов в ОАО «Первый хлебокомбинат» распределяется следующим образом:

– служба материально-технического снабжения - группировка и обобщение (заявок) требований на закупку недостающих товарно-материальных ценностей: выбор поставщика и оформление договора (заказа на поставку); выбор формы расчетов с поставщиками; расчеты, санкции к поставщику при нарушении договорных обязательств;

– экономическая служба (или образованный на ее основе центр нормирования) - осуществляет нормирование потребности в материальных ресурсов для полного цикла производства и других хозяйственных нужд, расчет оптимальною уровня запасов и ритмичности подачи заказа и поступление ценностей на склад; лимитирование отпуска материальных запасов в производство и другие цели, контроль за соблюдением потребления материалов по нормам;

– отдел материального учета бухгалтерии (ОУТМЦБ) сопоставление оптимального уровня запасов с фактическим наличием; выбор формы расчетов с поставщиками; расчеты, санкции к поставщику при нарушении хозяйственных договоров; группировка и обработка первичных документов по отпуску материальных ценностей в пределах норм в разрезе структурных подразделений, видов продукции для составления отчетов о расходе и движении материальных ценностей за месяц; получение данных о неиспользуемых материалах;

– отдел производственного учета бухгалтерии (ОПУБ) - обобщение информации за декаду (месяц) об отклонениях по использованию материальных и трудовых ресурсов в производстве по видам продукции, цехам исполнителям (бригадам), причинам и виновникам брака; сводный учет затрат на производство по предприятию и цехам исполнителям, учет побочной продукции и отходов в стоимостном выражении и включение их в себестоимость продукции; проведение инвентаризации и оценка незавершенного производства;

– склад (зав. складом, кладовщик) - требование на закупку недостающих материальных ценностей службе материально-технического снабжения: оформление поступления и оприходования материальных запасов на склад; лимитированный отпуск материальных ресурсов со склада в производство и другие службы, отметка в первичных документах фактически отпущенного количества, передача первичных документов по отпуску материальных ресурсов в бухгалтерию вместе с отчетом о движении материальных ценностей;

– вспомогательные центры ответственности создаются для обслуживания основных центров ответственности. В данных центрах ответственности учет организуют в поэлементном разрезе. Затраты этих центров ответственности включаются в себестоимость продукции косвенным способом, согласно выбранной базе распределения, установленной в учетной политике. Также выделяют общехозяйственные (условные места возникновения затрат), не связанные с конкретными структурными подразделениями, например, административно-управленческие расходы в целом или какая-то их часть могут быть также цеховыми расходами, не относящимися к конкретным службам цеха.

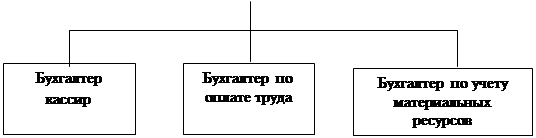

Структура бухгалтерии ОАО «Первый хлебокомбинат представлена на рисунке 2.

|

|

Рис. 2. Структура бухгалтерии ОАО «Первый хлебокомбинат»

Должностными инструкциями определены функции каждого специалиста бухгалтерии. Бухгалтер по учету материальных ресурсов, выполняет работу:

– по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета принадлежащих организации материальных ресурсов, оприходования материальных ресурсов, расчета фактической себестоимости материальных ресурсов;

– участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины;

– соблюдение финансовой дисциплины и рациональное использование;

– осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке;

– отражает на счетах бухгалтерского учета операции по учету материальных ресурсов;

– составляет отчетные калькуляции по фактической себестоимости материальных ресурсов с учетом всех затрат;

– участвует в разработке рабочего плана счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности;

– готовит данные по соответствующему участку бухгалтерского учета для составления отчетности;

– следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

– выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

В табл. 1 представлены основные технико-экономические показатели деятельности ОАО «Первый хлебокомбинат» за 2007 – 2009 гг.

Таблица 1

Оценка технико-экономических показателей деятельности

ОАО «Первый хлебокомбинат» за 2007 – 2009 гг.

| Показатели | Годы | Отклонения (+,-) | Темпы роста, % | ||||

| 2007 г. | 2008 г. | 2009 г. | 2008г. к 2007г. | 2009 г. к 2008г. | 2008 г. к 2007 г. | 2009 г. к 2008 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи тыс. руб. | 74 609 | 81 079 | 95 053 | 6 470 | 13 974 | 108,67 | 117,24 |

| Себестоимость реализованной продукции, тыс. руб. | 52 238 | 52 559 | 66 459 | 321 | 13 900 | 100,61 | 126,45 |

| Среднесписочная численность, чел. | 1100 | 1140 | 1250 | 40 | 110 | 103,64 | 109,65 |

| Средняя величина основных средств, тыс. руб. | 9 955 | 20 617 | 22 053,5 | 10 662 | 1 437 | 207,10 | 106,97 |

| Фондоотдача, руб./руб. | 7,49 | 3,93 | 4,31 | - 3,56 | 0,38 | 52,47 | 109,60 |

| Фондоемкость, тыс.руб. | 0,13 | 0,25 | 0,23 | 0,12 | - 0,02 | 190,58 | 91,24 |

| Средняя величина оборотных активов, тыс. руб. | 3 461,5 | 7 337,5 | 10 593,0 | 3 876 | 3 256 | 211,97 | 144,37 |

| Коэффициент оборачиваемости оборотных средств | 21,55 | 11,05 | 8,97 | -10,50 | - 2,08 | 51,27 | 81,21 |

| Продолжительно-сть 1 оборота, дн. | 16,70 | 32,58 | 40,12 | 15,88 | 7,54 | 195,06 | 123,14 |

| Прибыль от реализации, тыс.руб. | 3 542 | 6 213 | 6 470 | 2 671 | 257 | 175,41 | 104,14 |

| Рентабельность продаж, % | 4,75 | 7,66 | 6,81 | 2,92 | - 0,86 | 161,41 | 88,83 |

По результатам табл. 1 можно сделать следующие выводы:

– выручка от продажи продукции увеличилась на 6470 тыс. руб. или 8,67% и составила 81079 тыс. руб., за 2009 г. сумма выручки составила 95053 тыс. руб., что выше предыдущего показателя на 17,24% или 13974 тыс. руб.;

– себестоимость товарной продукции за 2008 г. увеличилась на 321 тыс. руб. или 0,61%, за 2009 г. произошло увеличение данного показателя на 26,45% или 13900 тыс. руб.;

– в 2008 г. наблюдается рост численности персонала на 40 чел., или 3,64% по сравнению с 2007 г., однако за 2009 г. среднесписочная численность составила 1250 чел., что на 110 чел. выше чем за 2008 г. и на 9,65%;

– в 2008 г. наблюдается рост среднегодовой стоимости основных средств на 10662 тыс. руб. или 107,10% по сравнению с 2007 г., в 2009 г. среднегодовая стоимость основных средств составила 22053,5 тыс. руб., что выше чем за 2008 г. на 1437 тыс. руб. или 6,97%;

– в связи с ростом выручки предприятия в 2008 г. сократилась фондоотдача основных производственных фондов предприятия на 52,47%, однако то, что темпы роста среднегодовой стоимости основных средств были ниже, чем выручки от продажи и в 2009 г. наблюдается увеличение фондоотдачи основных средств на 9,60% по сравнению с 2008 г.;

– в связи с тем, что фондоотдача на предприятии довольно высокая (> 1), следовательно, продукция менее фондоемка - 0,23 тыс.руб. в 2009 г.;

– в 2009 г. снизилась оборачиваемость оборотных активов предприятия на 18,79% по сравнению с 2008 г., что является негативным фактором деятельности предприятия, т.к. снижение оборачиваемости оборотных средств предприятия ведет к снижению выручки и прибыли от продажи продукции предприятия;

– время одного оборота оборотных средств в 2009 году увеличилась на 7,54 дней или 23,14%;

– сумма прибыли от продажи продукции, работ услуг ОАО «Первый хлебокомбинат» составила в 2008 г. 6213 руб., что выше на 75,41% чем за 2007 г., в 2009 г. также наблюдается рост прибыли от продажи продукции на 4,14% или 257 тыс. руб. в 2008 г.;

– рентабельность продаж составила 4,75% - в 2007 г., 7,66% - в 2008 г. и 6,81% в 2009 г.

Таким образом, практически по всем показателям деятельности предприятия наблюдается рост, что характеризует повышение эффективности деятельности ОАО «Первый хлебокомбинат».

Планирование аудиторской проверки учета финансового результата и использовании прибыли

На стадии планирования аудитор должен предварительно оценить систему бухгалтерского учета и внутреннего контроля на предприятии ОАО «Первый хлебокомбинат». Для этого аудитор должен провести процедуры тестирования.

Термин «система внутреннего контроля» означает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности

Система бухгалтерского учета – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В приложении 1 приведен тест оценки системы внутреннего контроля финансовых результатов ОАО «Первый хлебокомбинат». При этом аудитор использовал четыре уровня оценки надежности контроля: низкий уровень, уровень ниже среднего, средний уровень и высокий уровень.

О высоком уровне контроля свидетельствуют такие факты, как наличие постоянно действующей ревизионной комиссии, действующая на предприятии пропускная система, наличие охраны и пожарной сигнализации, отсутствие фактов хищений и порчи основных средств и др. В то же время о неудовлетворительном контроле говорит отсутствие инвентаризаций расчетов с дебиторами и нерегулярная проверка сроков возникновения задолженности.

Расчет уровня существенности при аудите учета финансового результата в ОАО «Первый хлебокомбинат».

Для нахождения значения, применяемого для нахождения уровня существенности составим таблицу 2

Таблица 2

Расчет уровня существенности

| Наименование базового показателя | Значение базового показателя, тыс.руб. | Доля уровня существенности показателя (%) | Значение, применяемое для нахождения уровня существенности, тыс.руб. (2 х 3) |

| 1 | 2 | 3 | 4 |

| Прибыль от продажи | 6470 | 5 | 323 |

| Выручка нетто от продажи | 95053 | 2 | 1901 |

| Валюта баланса | 47749 | 2 | 955 |

| Собственный капитал | 38460 | 10 | 3846 |

| Запасы | 3605 | 5 | 180 |

| Итого | 7206 |

Определяем среднеарифметическое значение, применяемое для нахождения уровня существенности: 7206 : 5 , 1441 тыс.руб..

Наименьшее значение, отличающееся от среднеарифметического значения на : (1441-180) : 1441 х 100% , 88%

Наибольшее значение, отличающееся от среднеарифметического значения на : (3846-1441): 1441 х 100% , 167%

Так как, наибольшее и наименьшее значение отличается от среднего более чем на 30%, рассчитаем новое среднеарифметическое значение

Новое среднеарифметическое значение составляет (323+1901+955):3, 1060

Полученную величину допустимо округлить до 1100 тыс.руб. и использовать данный количественный показатель в качестве значения уровня существенности.

Различие между уровнем существенности до и после округления составляет (1100-1060) : 1060 х 100% , 3,8%, т.е. находится в пределах 20%. Таким образом, для проверки применяется уровень существенности 1100тыс.руб..

Таким образом, уровень существенности при проведении аудиторской проверки по учету материально - производственных запасов на предприятии ОАО «Первый хлебокомбинат» составляет 1100 тыс.руб.

При проведении аудиторской проверки учета финансовых результатов на предприятии ОАО «Первый хлебокомбинат» приемлемый уровень аудиторского риска был установлен не выше 6 % , на основе предположения, что внутрихозяйственный риск составляет 65 %, риск контроля – 60 % и риск необнаружения - 10 % (0,65*0,60*0,10).

После завершения анализа рисков аудитор приступает к разработке общего плана и программы аудита.

Созданный непосредственно перед проведением проверки план (таблица 3.) прежде всего определяет последовательность действий аудитора (т.е. по каким направлениям и с какой интенсивностью будет проводиться проверка).

Таблица 3

План аудита финансовых результатов и использование прибыли

| Проверяемая организация | ОАО «Первый хлебокомбинат» | ||

| Период аудита | 2009г. | ||

| Проверяющий | Калиновская Е.В. | ||

| Планируемый аудиторский риск | средний | ||

| Планируемый уровень существенности | 1100тыс.руб. | ||

| № п/п | Планируемые виды работ | Период проведения | Исполнитель |

| 1 | Проверка правильности форми-рования финансового результата от продажи продукции | 01.-02.11.2009 г. | Калиновская Е.В. |

| 2 | Проверка правильности форми-рования финансового результата и использование прибыли | 03.11.2009 г. | Калиновская Е.В. |

Для наиболее эффективного распределения работы внутри аудиторской группы и для контроля за ходом аудиторской проверки со стороны руководства аудиторской фирмы была составлена программа аудита финансовых результатов ОАО «Первый хлебокомбинат». Программа аудита является развитием общего плана и представляет собой перечень аудиторских процедур, необходимых для практической реализации плана аудита (таблица 4)

Таблица 4

Программа аудита финансовых результатов

| Проверяемая организация | ОАО «Первый хлебокомбинат» | |||||

| Период аудита | 2009г. | |||||

| Проверяющий | Калиновская Е.В. | |||||

| Планируемый аудиторский риск | средний | |||||

| Планируемый уровень существенности | 1100тыс.руб.

| |||||

| Перечень аудиторских процедур | Пери-од про-веде-ния | Об-ъем инфо-рма-ции | Харак-тер прове-рки |

Проверяемые документы | Техника исполнения | |

| Проверка документооборота | 01.10. 2010 | 2009 г. | Выборочная | ТТН, догово-ра, инвента-ризационные описи | проверяется правильность заполнения реквизитов форм. | |

| Проверка санкцио-нирования продаж | 01.10. 2009 | 2009 г. | Выборочная | Приказы, номенкла-тура цен, счета– фактуры | Сравниваются данные документов | |

| Проверка отраже-ния на счетах всех реально совершен-ных сделок | 01.10. 2010 | 2009 г. | Выборочная | ТТН, счета-фактуры, книга про-даж, путе-вые листы | Сравниваются данные доку-ментов, запрос | |

| Проверка своевре-менности отраже-ния продаж в учете | 01.10. 2010 | 2009 г. | Выборочная | ТТН, счета-фактуры, ве-домость №16 | Сравниваются данные доку-ментов | |

| Проверка правиль-ности стоимост-ной оценки по продажам | 02.10. 2010 | 2009 г. | Выборочная | Счета-фак-туры, ведо-мость № 16 | Пересчет документов | |

| Проверка правиль-ности отражения сумм дебиторской задолженности по расчетам за поста-вку продукции | 02.10. 2009 | 2009 г. | Выборо-ная | Ж.О. № 11, ведомость № 16, Глав-ная книга

| Прослежива-ние, запрос | |

| Проверка правиль-ности формирова-ния себестоимости продукции | 02.10. 2010 | 2009 г. | Выборочная | Расчетно-платежные ведомости, ведомости начисления амортизации ведомости расхода материалов

| Проверка до-куменетов | |

| Проверка правиль-ности корреспон-денции счетов | 02.10. 2010 | 2009 г. | Выборочная | Ведомость № 16 Глав-ная книга, Ж.о. № 15 | Прослежи-вание | |

| Проверка соотве-тствия данных си-нтетического и аналитического учета финансовых результатов | 02.10. 2010 | 2009 г. | Выборочная | Ведомость № 16, Ж.о. № 11, Ж.о. № 15, карточки по счетам 90,99 | Сравниваются данные документов | |

| Проверка правиль-ности отражения доходов и расхо-дов по обычным видам деятельно-сти в бухгалте-рской отчетности | 02.10. 2010 | 2009 г. | Выборочная | Главная книга, Отчет о прибылях и убытках ф. № 2 | Прослежи-вание | |

После составления программы аудитор приступает к детальной проверке учета финансовых результатов на предприятии ОАО «Первый хлебокомбинат».

Дата: 2019-12-22, просмотров: 513.