Рассмотрим имущественное положение предприятия и его динамику на основе бухгалтерского баланса за 2007-2009 гг.

Воспользуемся горизонтальным и вертикальным методом анализа отчетности, который заключается в определении абсолютных изменений различных статей отчетности по сравнению с предыдущим периодом.

Результаты расчетов представим в таблице 2.

Таблица 2

Горизонтальный и вертикальный анализ бухгалтерского баланса

ООО «Автос» (Актив)

| Актив | Код показателя | 2007 | 2008 | Изменения за год | 2009 |

| Изменения за год | ||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Темп прироста, % | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Темп прироста, % | Уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| I. Внеоборотные активы | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | ||||||||

| Нематериальные активы | 110 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |||||||

| Основные средства | 120 | 7835 | 4,49% | 37855 | 13,64% | 30020 | 383,15% | 9,16% | 32920 | 13,89% | -4935 | -13,04% | 0,25% |

| Незавершенное строительство | 130 | 2792 | 1,60% | 5600 | 2,02% | 2808 | 100,57% | 0,42% | 10583 | 4,47% | 4983 | 88,98% | 2,45% |

| Доходные вложения в материальные ценности | 135 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |||||||

| Долгосрочные финансовые вложения | 140 | 12521 | 7,17% | 11489 | 4,14% | -1032 | -8,24% | -3,03% | 10870 | 4,59% | -619 | -5,39% | 0,45% |

| Отложенные налоговые активы | 145 | 0,00% | 64 | 0,02% | 64 | 0,02% | 4025 | 1,70% | 3961 | 6189,06% | 1,68% | ||

| Прочие внеоборотные активы | 150 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |||||||

| Итого по разделу I | 190 | 23148 | 13,26% | 55008 | 19,83% | 31860 | 137,64% | 6,56% | 58398 | 24,65% | 3390 | 6,16% | 4,82% |

| II. Оборотные активы | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | ||||||

| Запасы | 210 | 78843 | 45,18% | 59498 | 21,45% | -19345 | -24,54% | -23,73% | 34802 | 14,69% | -24696 | -41,51% | -6,76% |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 331 | 0,19% | 5825 | 2,10% | 5494 | 1659,82% | 1,91% | 4559 | 1,92% | -1266 | -21,73% | -0,18% |

| животные на выращивании и откорме | 212 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |||||||

| затраты в незавершенном производстве | 213 | 22 | 0,01% | 6 | 0,00% | -16 | -72,73% | -0,01% | 40 | 0,02% | 34 | 566,67% | 0,01% |

| готовая продукция и товары для перепродажи | 214 | 78257 | 44,84% | 40850 | 14,72% | -37407 | -47,80% | -30,12% | 20947 | 8,84% | -19903 | -48,72% | -5,88% |

| товары отгруженные | 215 | 0,00% | 1248 | 0,45% | 1248 | 0,45% | 0,00% | -1248 | -100,00% | -0,45% | |||

| расходы будущих периодов | 216 | 233 | 0,13% | 11569 | 4,17% | 11336 | 4865,24% | 4,04% | 9256 | 3,91% | -2313 | -19,99% | -0,26% |

| прочие запасы и затраты | 217 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | |||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 715 | 0,41% | 1342 | 0,48% | 627 | 87,69% | 0,07% | 0,00% | -1342 | -100,00% | -0,48% | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 46246 | 26,50% | 90251 | 32,53% | 44005 | 95,15% | 6,03% | 107315 | 45,29% | 17064 | 18,91% | 12,76% |

| в том числе: покупатели и заказчики | 231 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 18168 | 10,41% | 52191 | 18,81% | 34023 | 187,27% | 8,40% | 20593 | 8,69% | -31598 | -60,54% | -10,12% |

| в том числе: покупатели и заказчики | 241 | 10582 | 6,06% | 19727 | 7,11% | 9145 | 86,42% | 1,05% | 7603 | 3,21% | -12124 | -61,46% | -3,90% |

| Краткосрочные финансовые вложения | 250 | 2813 | 1,61% | 14903 | 5,37% | 12090 | 429,79% | 3,76% | 14201 | 5,99% | -702 | -4,71% | 0,62% |

| Денежные средства | 260 | 2344 | 1,34% | 332 | 0,12% | -2012 | -85,84% | -1,22% | 100 | 0,04% | -232 | -69,88% | -0,08% |

| Прочие оборотные активы | 270 | 2245 | 1,29% | 3903 | 1,41% | 1658 | 73,85% | 0,12% | 1527 | 0,64% | -2376 | -60,88% | -0,76% |

| Итого по разделу II | 290 | 151374 | 86,74% | 222420 | 80,17% | 71046 | 46,93% | -6,56% | 178538 | 75,35% | -43882 | -19,73% | -4,82% |

| Баланс (стр. 190+290) | 174522 | 277428 | 102906 | 58,96% | 236936 | -40492 | -14,60% |

| |||||

Горизонтальный и вертикальный анализ бухгалтерского баланса

ООО «Автос» (Пассив)

| Пассив | Код показателя | 2007 | 2008 | Изменения за год | 2009 |

| Изменения за год | ||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Темп прироста, % | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Темп прироста, % | Уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Уставный капитал | 410 | 10 | 0,01% | 10 | 0,00% | 0 | 0,00% | 0,00% | 10 | 0,00% | 0 | 0,00% | 0,00% |

| Собственные акции, выкупленные у акционеров | 411 | 0,00% | 0,00% | 0,00% | |||||||||

|

| 0,00% | 0,00% | 0,00% | ||||||||||

| Добавочный капитал | 420 | 0,00% | 0,00% | 0,00% | |||||||||

| Резервный капитал | 430 | 1 | 0,00% | 1 | 0,00% | 0 | 0,00% | 0,00% | 1 | 0,00% | 0 | 0,00% | 0,00% |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 0,00% | 0,00% | 0,00% | |||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | 1 | 0,00% | 1 | 0,00% | 0 | 0,00% | 0,00% | 1 | 0,00% | 0 | 0,00% | 0,00% |

| Нераспределенная прибыль прошлых лет | 433 | 0,00% | 0,00% | 0,00% | |||||||||

| Нераспределенная прибыль прошлых лет (непокрытый убыток) | 460 | 0,00% | 0,00% | 0,00% | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 33748 | 19,34% | 73380 | 26,45% | 39632 | 117,44% | 7,11% | 37809 | 15,96% | -35571 | -48,48% | -10,49% |

| Итого по разделу III | 490 | 33759 | 19,34% | 73391 | 26,45% | 39632 | 117,40% | 7,11% | 37820 | 15,96% | -35571 | -48,47% | -10,49% |

| IV. Долгосрочные обязательства | 0,00% | 0,00% | 0,00% | ||||||||||

| Займы и кредиты | 510 | 0,00% | 0,00% | 0,00% | |||||||||

| Отложенные налоговые обязательства | 515 | 0,00% | 0,00% | 0,00% | |||||||||

| Прочие долгосрочные обязательства | 520 | 0,00% | 0,00% | 0,00% | |||||||||

| Итого по разделу IV | 590 | 0,00% | 0,00% | 0,00% | |||||||||

| V. Краткосрочные обязательства | 0,00% | 0,00% | 0,00% | ||||||||||

| Займы и кредиты | 610 | 113589 | 65,09% | 145025 | 52,27% | 31436 | 27,68% | -12,81% | 137394 | 57,99% | -7631 | -5,26% | 5,71% |

| Кредиторская задолженность | 620 | 27174 | 15,57% | 59012 | 21,27% | 31838 | 117,16% | 5,70% | 46902 | 19,80% | -12110 | -20,52% | -1,48% |

| в том числе: поставщики и подрядчики | 621 | 9725 | 5,57% | 17177 | 6,19% | 7452 | 76,63% | 0,62% | 27605 | 11,65% | 10428 | 60,71% | 5,46% |

| задолженность перед персоналом организации | 622 | 1129 | 0,65% | 1661 | 0,60% | 532 | 47,12% | -0,05% | 793 | 0,33% | -868 | -52,26% | -0,26% |

| задолженность перед государственными внебюджетными фондами | 623 | 76 | 0,04% | 325 | 0,12% | 249 | 327,63% | 0,07% | 377 | 0,16% | 52 | 16,00% | 0,04% |

| задолженность по налогам и сборам | 624 | 515 | 0,30% | 11287 | 4,07% | 10772 | 2091,65% | 3,77% | 6395 | 2,70% | -4892 | -43,34% | -1,37% |

| прочие кредиторы | 625 | 15729 | 9,01% | 28562 | 10,30% | 12833 | 81,59% | 1,28% | 11732 | 4,95% | -16830 | -58,92% | -5,34% |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 0,00% | 0,00% | 0 | 14820 | 6,25% | 14820 | ||||||

| Доходы будущих периодов | 640 | 0,00% | 0,00% | 0,00% | |||||||||

| Резервы предстоящих расходов | 650 | 0,00% | 0,00% | 0,00% | |||||||||

| Прочие краткосрочные обязательства | 660 | 0,00% | 0,00% | 0,00% | |||||||||

| Итого по разделу V | 690 | 140763 | 80,66% | 204037 | 73,55% | 63274 | 44,95% | -7,11% | 199116 | 84,04% | -4921 | -2,41% | 10,49% |

| Баланс (стр. 490+590+690) | 174522 | 100,00% | 277428 | 100,00% | 102906 | 58,96% | 0,00% | 236936 | 100,00% | -40492 | -14,60% | 0,00% | |

Из таблицы 2 видно, что в 2008 году по сравнению с 2007 годом произошло увеличение внеоборотных активов на 31860 тыс. руб., в 2009 году они увеличились на 3390 тыс. руб.

Оборотные активы же увеличились в 2008 по сравнению с 2007 на 71046 тыс. руб., а в 2009 по сравнению с 2008 уменьшились на 43882 тыс. руб.

Собственные средства в 2008 году увеличились на 39632 тыс. руб. однако в 2009 году уменьшились на 35571 тыс. руб.

Заемные средства ООО «Автос» в основном представлены строкой «Займы и кредиты». В 2008 году по сравнению с 2007 годом они увеличились 63274 тыс. руб., в 2009 году уменьшились на 4921 тыс. руб.

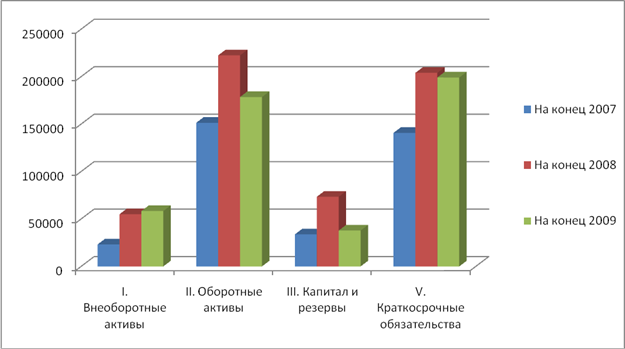

Наглядно имущественное положение ООО «Автос» можно изобразить в виде диаграммы (см. рис.2), которая представляет собой структуру состава имущества и средств его формирования в динамике за исследуемый период (2007-2009 г.).

Рис. 2. Структура состава имущества и средств его формирования за период 2006-2008 гг.

На рисунке 2 наглядно видно, что собственных средств на финансирование внеоборотных средств хватило только лишь в 2008 году. Тот факт, что собственных средств не хватало на финансирование внеоборотных активов в 2007 и 2009 гг., отрицательно характеризует деятельность организации в эти года.

Рассмотрим общую ликвидность баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственные (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Таблица 3

Группировка активов и пассивов в целях оценки ликвидности баланса

| Активы/Пассивы | 2007 год, тыс.руб. | Уд, вес, % | 2008 год, тыс.руб. | Уд, вес, % | 2009 год, тыс.руб. | Уд, вес, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260+стр. 250). | 4589 | 2,63 | 15235 | 5,49 | 14301 | 6,04 |

| А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240+стр. 214+стр. 215). | 96425 | 55,25 | 94289 | 33,99 | 41540 | 17,53 |

| А3 – медленно реализуемые активы. К ним относятся статьи из разд. II баланса “Оборотные активы” (стр. 210+стр. 220-стр. 217) | 50360 | 28,86 | 112896 | 40,69 | 122697 | 51,78 |

| А4 – труднореализуемые активы. Это статьи разд. I баланса “Внеоборотные активы” (стр. 110+стр. 120-стр. 140). | 23148 | 13,26 | 55008 | 19,83 | 58398 | 24,65 |

| Итого активы | 174522 | 100,00 | 277428 | 100,00 | 236936 | 100,00 |

| П1 – наиболее краткосрочные обязательства. К ним относятся статьи “Кредиторская задолженность” и “Прочие краткосрочные пассивы” (стр. 620+стр. 670). | 27174 | 15,57 | 59012 | 21,27 | 46902 | 19,80 |

| П2 – краткосрочные пассивы. Статьи “Заемные средства” и другие статьи разд. III баланса “Краткосрочные пассивы” (стр. 610+стр. 630+стр. 640+стр. 650+стр. 660). | 113589 | 65,09 | 145025 | 52,27 | 152214 | 64,24 |

| П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510+стр. 520). |

| 0,00 |

| 0,00 |

| 0,00 |

| П4 – постоянные пассивы. Статьи раздела IV баланса “Капитал и резервы” (стр. 490-стр. 217). | 33759 | 19,34 | 73391 | 26,45 | 37820 | 15,96 |

| Итого пассивы | 174522 | 100,00 | 277428 | 100,00 | 236936 | 100,00 |

Таким образом, в 2007 году наблюдается следующее соотношение:

А1<П1

А2<П2

А3>П3

А4<П4

В 2007 году из рекомендуемых соотношений, характеризующих абсолютно ликвидный бухгалтерский баланс, не выполнялись два неравенства, т. е. бухгалтерский баланс может быть признан ликвидным только на 50%.

В 2008 году наблюдается:

А1<П1

А2<П2

А3>П3

А4<П4

В 2008 году также выполнялось только два неравенства, т. е. бухгалтерский баланс может быть признан ликвидным только на 50%.

В 2009 году наблюдается:

А1<П1

А2<П2

А3>П3

А4>П4

В 2009 году из рекомендуемых соотношений, характеризующих абсолютно ликвидный бухгалтерский баланс, не выполнялись три неравенства, т. е. бухгалтерский баланс может быть признан ликвидным только на 25%.

Согласно данным таблицы 6 в 2009 году неравенство не соблюдается, потому что наиболее ликвидные активы за весь анализируемый период были меньше суммы наиболее срочных обязательств, т. е. кредиторская задолженность превышала сумму денежных средств и краткосрочных финансовых вложений. Второе неравенство также не соблюдается, т. е. краткосрочные активы превышают быстрореализуемые активы. Третье неравенство соблюдается, т. е. медленнореализуемые активы значительно превышают долгосрочные пассивы. Четвертое неравенство не соблюдается в 2009 году, т.е. наличие труднореализуемых активов превышает стоимость собственного капитала, а это в свою очередь означает, что его нисколько не остается для пополнения оборотных средств, которые придется пополнять преимущественно за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей.

Как видно по результатам расчета, проведенного в таблице 3, бухгалтерский баланс организации не являлся абсолютно ликвидным, так как не все соотношения групп активов и пассивов отвечают абсолютной ликвидности баланса.

Таблица 4

Основные показатели ликвидности и платежеспособности ООО «Автос»

| Показатель | 2007 | 2008 | 2009 | Изменение | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2009г. к 2007г. | ||||

| Величина собственных оборотных средств, тыс. руб. | 10611 | 18383 | -20578 | 7772 | -38961 | -31189 |

| Коэффициент текущей ликвидности | 0,75 | 0,65 | 0,36 | -0,10 | -0,29 | -0,39 |

| Коэффициент срочной ликвидности | 0,17 | 0,33 | 0,18 | 0,16 | -0,16 | 0,01 |

| Коэффициент абсолютной ликвидности | 0,04 | 0,07 | 0,07 | 0,04 | 0,00 | 0,04 |

Величина собственные оборотные средства — это часть оборотных средств сформированная за счет собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. На таблице 4 наглядно представлены экономические показатели ликвидности. В 2008 году собственные оборотные средства увеличились на 7 772 тыс.рублей, однако в 2009 году уменьшились на 38 961 тыс.рублей. По отношение 2009 года к 2007 коду собственные оборотные средства уменьшились на 31 189 тыс. рублей. Что в свою очередь негативно сказалось на коэффициенте текущей ликвидности – 0,36%. Нормативное значение коэффициента текущей ликвидности для ООО «Автос» составляет 1,00%. Обратим внимание на то, что в 2007 году коэффициент текущей ликвидности составил 0,75%, а в 2008 году 0,65% – уменьшился на 0,10%. В 2009 году по отношению к 2008 году коэффициента текущей ликвидности уменьшился на 0,29% и составляет 0,36%. Значение меньше 1,00 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Коэффициент срочной ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8%.

Коэффициент абсолютной ликвидности, нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20% срочных обязательств

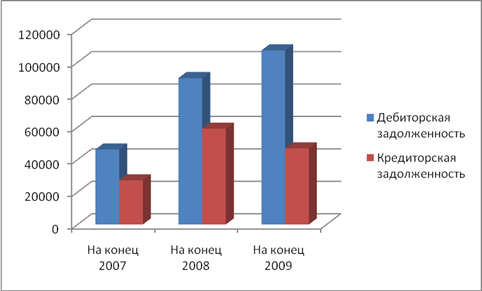

Важнейшей характеристикой финансового состояния предприятия является сопоставление дебиторской и кредиторской задолженностей.

Таблица 5

Определение типа финансовой устойчивости

| Показатель | Обозначение | 2007 | 2008 | 2009 |

| 1. Источники формирования собственных средств (капитал и резервы) | ИСС | 33759 | 73391 | 37820 |

| 2. Внеоборотные активы | ВОА | 23148 | 55008 | 58398 |

| 3. Собственные оборотные средства (с.1-2) | СОС | 10611 | 18383 | -20578 |

| 4. Долгосрочные обязательства (кредиты и займы) | ДКЗ | 0 | 0 | 0 |

| 5. Собственные и долгосрочные заемные источники формирования оборотных средств (с.3+4) | СДИ | 10611 | 18383 | -20578 |

| 6. Краткосрочные кредиты и займы | ККЗ | 140763 | 204037 | 199116 |

| 7. Общая величина основных источников средств (с.5+6) | ОИ | 151374 | 222420 | 178538 |

| 8. Общая сумма запасов | З | 78843 | 59498 | 34802 |

| 9. излишек (+), недостаток (-) собственных оборотных средств (с.3-8) | ∆СОС | -68232 | -41115 | -55380 |

| 10. излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с.5-8) | ∆СДИ | -68232 | -41115 | -55380 |

| 11. излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7-8) | ∆ОИЗ | 72531 | 162922 | 143736 |

| 12. трехфакторная модель типа финансовой устойчивости | М=∆СОС; ∆СДИ;∆ОИЗ | 0,0,1 | 0,0,1 | 0,0,1 |

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости. При определении типа финансовой устойчивости рассчитывается трехфакторный показатель, который имеет следующий вид: М=∆СОС; ∆СДИ;∆ОИЗ

Неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции.

На основании данных таблицы 5 наглядно видно, что трехфакторный показатель финансовой устойчивости имеет вид М=0,0,1. Это значит, что предприятие ООО «Автос» находится в неустойчивом финансовом состоянии. Причем такое состояние наблюдается за весь анализируемый период 2007-2009 года.

Таблица 6

Основные показатели финансовой устойчивости ООО «Автос»

| Показатели | Методика расчета | Норма-тивное значение | 2007 | 2008 | 2009 | Изменение | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2009г. к 2007г. | ||||||

| Коэффициент автономии |

| >0,5 | 0,193 | 0,265 | 0,160 | 0,071 | -0,105 | -0,034 |

| Коэффициент финансовой зависимости |

| <0,5 | 0,807 | 0,735 | 0,840 | -0,071 | 0,105 | 0,034 |

| Коэффициент финансовой устойчивости |

| >0,7 | 0,193 | 0,265 | 0,160 | 0,071 | -0,105 | -0,034 |

| Коэффициент соотношения собственных и заемных средств |

| ≥1 | 0,240 | 0,360 | 0,190 | 0,120 | -0,170 | -0,050 |

| Коэффициент маневренности собственного капитала |

| [0,2÷0,5], | 0,314 | 0,250 | -0,544 | -0,064 | -0,795 | -0,858 |

| Коэффициент обеспеченности собственными оборотными средствами |

| >0,1 | 0,070 | 0,083 | -0,115 | 0,013 | -0,198 | -0,185 |

| Коэффициент финансового риска |

| <0,7 | 4,170 | 2,780 | 5,265 | -1,390 | 2,485 | 1,095 |

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Из таблицы 6 видно, что в 2007 году коэффициент автономии ниже нормативного значения и составляет 0,193, в 2008 году коэффициент автономии продолжает оставаться ниже нормативного значения, но при этом он увеличился по сравнению с 2007 годом на 0,071 и составляет 0,265. В 2009 году коэффициент автономии снизился до 0,160, что по отношению к 2008 году уменьшился на 0,105.

Коэффициент финансовой зависимости в 2007 году выше нормативного значения и составляет 0,807, что говорит о увеличения уровня финансовой зависимости ООО «Автос». В 2008 году коэффициент финансовой зависимости уменьшился на 0,071 и составил 0,735. В 2009 году коэффициент финансовой зависимости увеличился до 0,840, по отношению к 2008 году увеличился на 0,105. За весь анализируемый период коэффициент финансовой устойчивости ниже нормативного значения. Это говорит о том, что предприятие ООО «Автос» финансово не устойчиво.

Коэффициент соотношения собственных и заемных средств - показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости, из таблицы 6 видно, что предприятию не хватает собственных средств в анализируемом периоде. Уменьшение коэффициента соотношения заемных и собственных средств свидетельствует о зависимости предприятия от внешних инвесторов и кредиторов.

На основании полученных данных можно сделать следующие выводы: у предприятия ООО «Автос» наблюдается нехватка оборотных средств, причем эта тенденция усиливается (коэффициент маневренности снизился по сравнению с предыдущим периодом на 0,858). Данный показатель говорит о том, что предприятию необходимо увеличить собственный капитал, либо увеличить собственные источники финансирования. Наметилась тенденция на увеличения коэффициента финансово риска, что говорит о снижении уровня финансовой устойчивости.

Таблица 7

Расчет эффекта финансового рычага

| Показатели | 2007 | 2008 | 2009 | Изменение | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2009г. к 2007г. | ||||

| Совокупный капитал всего, тыс.руб. | 174 522,00 | 277 428,00 | 236 936,00 | 102 906,00 | -40 492,00 | 62 414,00 |

| в том числе: собственный | 33 759,00 | 73 391,00 | 37 820,00 | 39 632,00 | -35 571,00 | 4 061,00 |

| заемный | 140 763,00 | 204 037,00 | 199 116,00 | 63 274,00 | -4 921,00 | 58 353,00 |

| Прибыль от продаж, тыс.руб. | 94 280,00 | 120 001,00 | 34 973,00 | 25 721,00 | -85 028,00 | -59 307,00 |

| Общая рентабельность капитала, % | 0,54 | 0,43 | 0,15 | -0,11 | -0,28 | -0,39 |

| Сумма процентов за кредит, тыс.руб. | 22% | 22% | 22% | 0,00 | 0,00 | 0,00 |

| Налогооблагаемая прибыль, тыс.руб. | 45 378,75 | 62 806,25 | -25 576,25 | 17 427,50 | -88 382,50 | -70 955,00 |

| Налог на прибыль, тыс.руб. | 9 075,75 | 12 561,25 | -5 115,25 | 3 485,50 | -17 676,50 | -14 191,00 |

| Чистая прибыль, тыс.руб. | 36 303,00 | 50 245,00 | -20 461,00 | 13 942,00 | -70 706,00 | -56 764,00 |

| Рентабельность собственного капитала, % | 1,08 | 0,68 | -0,54 | -0,39 | -1,23 | -1,62 |

| Эффект финансового рычага, % | 1,07 | 0,47 | -0,30 | -0,60 | -0,78 | -1,37 |

Эффекта финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Значение коэффициента финансового рычага на протяжении всего отчетного периода уменьшается – на 01.01.10 г. он составил -0,30. Данный показатель свидетельствует об очень высокой зависимости предприятия от кредиторов, что, несомненно, является отрицательным фактом для оцениваемого предприятия.

Таблица 8

Основные показатели рентабельности

| Показатель | 2007 | 2008 | 2009 | Изменение | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2009г. к 2007г. | ||||

| Рентабельность продаж | 4,03 | 3,51 | -6,23 | -0,52 | -9,74 | -10,26 |

| Рентабельность активов | 7,89 | 8,06 | 0,44 | 0,17 | -7,62 | -7,45 |

| Рентабельность оборотных активов | 23,98 | 22,59 | -11,46 | -1,39 | -34,05 | -35,44 |

| Рентабельность собственного капитала | 107,54 | 68,46 | -54,10 | -39,07 | -122,56 | -161,64 |

Приведенный выше расчет показателей рентабельности показывает следующее. Рентабельность продаж в рассматриваемом предприятии имеет очень низкое значение, это говорит о низкой эффективности деятельности предприятия. Рентабельность активов предприятия на 1 января 2010 г. составила -6,23 %.

Столь низкие значения рентабельности можно объяснить величиной чистой прибыли, низкая величина которой, в свою очередь, характеризуется ростом внереализационных расходов. Рентабельность собственного капитала на конец анализируемого периода составила -54,10%. Этот показатель также имеет очень низкую величину, что отрицательно характеризует предприятие.

Столь низкие значения рентабельности – активов (внеоборотных и оборотных), собственного капитала – можно объяснить величиной чистой прибыли, низкая величина которой, в свою очередь, характеризуется ростом внереализационных расходов, что отрицательно характеризует предприятие.

Ценовая политика предприятия регулируется дилерским соглашением с компанией представителем ООО «Хонда Мотор Рус» в России. В представленном дилерским соглашении обязательным условием является согласование цен с представителями ООО «Хонда Мотор Рус». В связи, чем на предприятии ООО «Автос» не регулируемая ценовая политика. Так же обращаю внимание на цены оказания услуг по ремонту автомобилей и цен на аксессуары. Цены оказания услуг по ремонту автомобилей и стоимостью аксессуаров так же регламентированы в дилерском соглашении. Предприятие не в праве изменять цены. Так как ООО «Автос» является официальным дилером и представляет гарантию как на автомобили, на ремонт и так и на аксессуары. Обязательным условием дилерского соглашение реализация оригинальных автозапчастей, то есть запрещена реализация дешевых аналогов товара. В качестве примера:

Средняя цена салонного фильтра (не оригинала) – 400.00 рублей у неофициальных дилеров, магазинов автозапчастей. Средняя цена салонного фильтра (оригинал) ООО «Автос» - 2000,00 рублей. По причине дешевизны не оригинального товара потенциальные клиенту производят покупки товаров у прочих автомагазинов и автомастерских.

Аналогичная ситуация по услугам ремонта автомобилей.

Одним из главных показателей является гарантия на реализованную продукцию, а так же на оказанные услуги по ремонту автомобилей. Прочие автомастерские не могут предоставлять гарантию на автомобиль после технического ремонта. Что в свою очередь является весом аргументом для потенциальных клиентов ООО «Автос», выбирающих организацию для проведения технического обслуживания.

Стоит отметить, что в гарантийной книжке автомобилей «Хонда» неотъемлемой частью гарантии автомобиля ( 3 года или 100 000 км) является техническое обслуживание автомобиля только в сервисе официального представителя «Хонды». При нарушении данного условия ООО «Автос» вправе отказать в гарантийном ремонте автомобиля при наступлении гарантийного случая. Так как ООО «Автос» является официальным дилером – то данное условие обеспечивает постоянную загруженность сервиса и работников сотрудников технического отдела работой.

Автомобили Хонда на мировом рынке зарекомендовали себя как надежные, безопасные и высокотехнологические автомобили. В связи с отсутствием у ООО «Автос» в свободной продаже автомобилей «Хонда» принимают заявки с полной предоплатой за автомобиль Хонда. Ассортиментная политика реализации автомобилей Хонда , а так же продукцией занимается согласно дилерского соглашения компания представитель ООО «Хонда Мотор Рус». После чего ООО «Хонда Мотор Рус» распределяет автомобили Хонда по региональным представителям.

2.2 Факторный анализ прибыли

Одним из основных понятий в экономическом анализе является понятие фактора (от лат. factor - делающий, производящий). В экономических исследованиях под фактором понимают условия, необходимые для проведения данного хозяйственного процесса, а также причину, движущую силу этого процесса, определяющую его характер или одну из основных черт. На результаты хозяйственной деятельности оказывает влияние множество факторов, находящихся во взаимной связи, зависимости и

обусловленности. Любой хозяйственный процесс складывается под влиянием разнообразных факторов. Знание этих факторов и умение управлять ими позволяет воздействовать на изменение показателей эффективности

деятельности предприятия. Все факторы, воздействующие на результаты хозяйственной деятельности, могут классифицироваться по различным признакам.

Производственно-экономические факторы являются важнейшими в плане анализа хозяйственной деятельности.

На основе представленных в форме № 2 Отчета о прибылях и убытках ООО «Автос» необходимо оценить состав, структуру и динамику факторов формирования финансовых результатов организации.

Таблица 9

Динамика и факторы изменения структуры формирования финансовых результатов (тыс. руб.) ООО «Автос»

| №п/п | Показатель | 2008 | 2009 | Отклонение 2009г | |

| Абсолютное | Темп роста, % | ||||

| (п.4-п.3) | (п.4/п.3*100) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2 | Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 1431618 | 328395 | -1103223 | 22,94 |

| 3 | Торговая деятельность | 1311526 | 299463 | -1012063 | 22,83 |

| 4 | Услуги по ремонту легковых автомобилей | 104121 | 12624 | -91497 | 12,12 |

| 5 | Гарантийный возмещаемый ремонт | 15971 | 16308 | 337 | 102,11 |

| 6 | Себестоимость проданных товаров, продукции, работ, услуг | -1311617 | -293423 | 1018194 | 22,37 |

| 7 | Торговая деятельность | 1226956 | 270749 | -956207 | 22,07 |

| 8 | Услуги по ремонту легковых автомобилей | 67977 | 8862 | -59115 | 13,04 |

| 9 | Гарантийный возмещаемый ремонт | 16684 | 13829 | -2855 | 82,89 |

| 10 | Валовая прибыль | 120001 | 34973 | -85028 | 29,14 |

| 11 | Коммерческие расходы | -25364 | -10683 | 14681 | 42,12 |

| 12 | Управленческие расходы | -27089 | -28952 | -1863 | 106,88 |

| 13 | Прибыль (убыток) от продаж | 67548 | -4680 | -72228 | -6,93 |

| 14 | Проценты к получению | 779 | 3227 | 2448 | 414,25 |

| 15 | Проценты к уплате | -18648 | -32326 | -13678 | 173,35 |

| 16 | Доходы от участия в других организациях | 0 | 0 | 0 | 0,00 |

| 17 | Прочие доходы | 25708 | 15438 | -10270 | 60,05 |

| 18 | Прочие расходы | -16473 | -5700 | 10773 | 34,60 |

| 19 | Прибыль (убыток) до налогообложения | 58914 | -24041 | -82955 | -40,81 |

| 20 | Отложенные налоговые активы | 64 | 3971 | 3907 | 6204,69 |

| 21 | Отложенные налоговые обязательства | 0 | 0 | 0 | 0,00 |

| 22 | Текущий налог на прибыль | -8053 | 0 | 8053 | 0,00 |

| 23 | ЕНВД | -680 | 0 | 680 | 0,00 |

| 24 | ПЕНИ | 0 | -391 | -391 | 0,00 |

| 25 | Чистая прибыль (убыток) отчетного периода | 50245 | -20461 | -70706 | -40,72 |

Как свидетельствует представленная в таблице 8 бухгалтерская и аналитическая информация, прибыль в отчетном году по сравнению с предыдущим годом снизилась на 82955тыс.руб., прибыль от продаж – 72228 тыс.руб., прибыль от финансово-хозяйственной деятельности – на 70706 тыс.руб.. Снижение прибыли от продаж и финансово-хозяйственной деятельности сопровождается снижением выручки от реализации на 1103223 тыс.руб.; себестоимости реализации товаров, продукции, работ, услуг – на 1012063 тыс.руб..

Особое внимание в процессе анализа и оценки финансовых результатов следует обратить на наиболее значимую статью их формирования – прибыль (убыток) от реализации товаров, продукции, работ, услуг как важнейшую составляющую балансовой прибыли. Так данные таблицы 8 свидетельствуют о том, что если в предыдущем периоде прибыль от продаж составляла –72,43 % в балансовой прибыли, то в отчетном периоде – уже -43,50 %, т.е. балансовая прибыль формируется преимущественно из прибыли от прочих доходов. Таким образом, основными факторами, оказывающими влияние на прибыль предприятия, являются изменение выручки от реализации, себестоимости реализованной продукции и изменения в ассортименте реализованной продукции. Факторный анализ прибыли проводится с помощью элиминирования (метода цепных подстановок), представляющего собой технический прием анализа, используемый для определения влияния отдельных факторов на объект изучения.

На прибыль от продаж влияют следующие основные факторы:

1) Выручка от продаж;

2) Уровень цен на продукцию;

3) Себестоимость проданной продукции(продаж);

4) Коммерческие расходы;

5) Управленческие расходы;

Все факторы делятся на факторы прямого действия и обратного действия. Если фактор прямого действия увеличивается то и прибыль увеличивается. Если же фактор обратного действия увеличивается, то прибыль от продаж снижается.

Таблица 8

Факторный анализ прибыли от продаж ООО «Автос»

| Показатели | 2008 | 2009 | Изменение | |

| Изменение (+/-) | Темп. роста | |||

| Выручка от продажи това-ров, продукции, работ,услуг,т.р | 1431618 | 328395 | -1 103 223 | 22,94 |

| Себестоимость проданных товаров, работ,услуг продукции, т.р. | 1311617 | 293440 | -1 018 177 | 22,37 |

| Коммерческие расходы | 25364 | 10683 | -14 681 | 42,12 |

| Управленческие расходы | 27089 | 28952 | 1 863 | 106,88 |

| Прибыль от продаж | 67 548 | -4 680 | -72 228 | -6,93 |

Факторная модель

Прибыль от продаж = Выручка от продажи - Себестоимость проданных товаров - Коммерческие расходы - Управленческие расходы.

Прибыль от продаж усл.1 = Выручка от продажи 2009 - Себестоимость проданных товаров 2008 - Коммерческие расходы 2008- Управленческие расходы 2008 = 328395 - 1311617-25364 - 27089 = - 1 035 675 тыс. рублей. 67548 - 1 035675 = -1 103 223 тыс. рублей

Прибыль от продаж усл.2 = Выручка от продажи 2009 - Себестоимость проданных товаров 2009 - Коммерческие расходы 2008- Управленческие расходы 2008 = 328395 – 293440 -25364 - 27089 = - 17 498 тыс. рублей. 1 035675 – (-17498) = 1 018 177 тыс. рублей

Прибыль от продаж усл.3 = Выручка от продажи 2009 - Себестоимость проданных товаров 2009 - Коммерческие расходы 2009- Управленческие расходы 2008 = 328395 – 293440 -10 683 - 27089 = - 2 817 тыс. рублей. (-2817)- (- 17 498) = + 14 681 тыс. рублей

Прибыль от продаж 2009 = Выручка от продажи 2009 - Себестоимость проданных товаров 2009 - Коммерческие расходы 2009- Управленческие расходы 2009 = 328395 – 293440 -10 683 – 28952 = - -4680 тыс. рублей. (-4680) -(-2817) = -1863 тыс. рублей

Прибыль от продаж общ. = (-1 103 223) +1 018 177 + 14 681 -1863 = - 72 228 тыс. рублей

Вывод:

Прибыль от продаж фактически снизилась на 72 228 тыс. рублей. На снижение прибыли от продаж повлияло следующие факторы:

1. Снижение выручки от продажи на 1 103 223 тыс. рублей

2. Снижение себестоимости проданных товаров на 1 018 177 тыс. рублей

3. Снижение коммерческих расходов на 14 681 тыс. рублей

4. Увеличение управленческих расходов на 1863 тыс. рублей

На основе проведенного анализа финансовых результатов ООО «Автос» можно сделать следующие выводы:

1) У предприятия произошло снижение прибыли от продаж продукции на 72 228 тыс. руб. Снижению способствовал фактор уменьшения Выручки и соответственно себестоимости продукции. От этого произошло снижение коммерческих расходов и увеличение управленческих расходов. Этот говорит о том, что спрос на продукцию предприятия на рынке снижается.

2) В работе предприятия имеются отрицательные моменты, которые привели к уменьшению чистой прибыли компании. Больше всего это произошло из-за увеличения статей расходов. У предприятия появилась статья расходов «Проценты к уплате», которая снизила прибыль. Появившаяся статья означает, что, компания за 2009 год расплатилась по кредитам и выплатила, поэтому кредиту проценты

Рентабельность капитала предприятия находится на низком уровне, что говорит о недостаточном эффективном вложении средств. Общая рентабельность продаж так же понизилась, этому понижению способствовал фактор уменьшения выручки и увеличение расходов.

В ходе анализа были выявлены резервы роста прибыли за счет нескольких факторов:

- за счет увеличения объема реализации продукции;

- за счет снижения себестоимости выпускаемой продукции.

По результатам анализа можно сделать следующие предложения:

а) Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы. При увеличении выпуска и реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение выпускаемой рентабельной продукции при условии ее реализации дает значительный прирост объема прибыли.

б) Снижение себестоимости также значительно может увеличить получаемую предприятием прибыль. Как описывалось в предыдущем пункте, одним из факторов снижения себестоимости является увеличение объема выпускаемой продукции. Другими факторами являются:

- улучшение уровня организации производства, имеющее своей целью свести к минимуму или вообще ликвидировать нерациональные издержки;

- слаженная работа всех составляющих производственного процесса (основного, вспомогательного, обслуживающего производства);

- оптимизация потоковых процессов на предприятии.

Анализ управления прибылью

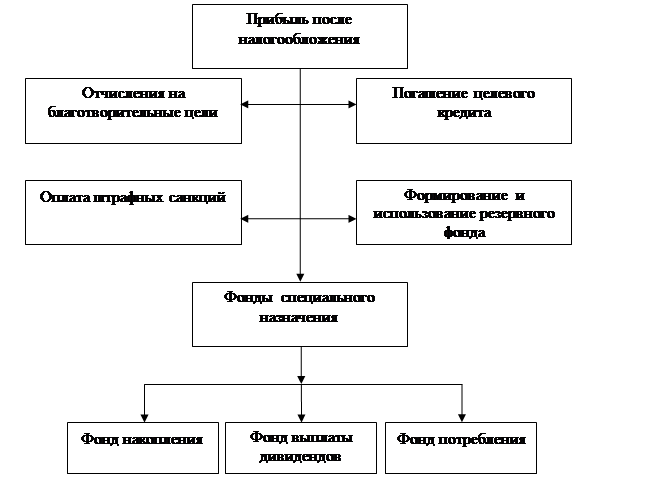

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создается резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала (рисунок 1). В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Так, в ООО «Автос» из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Резервный фонд на данном предприятии сформирован. Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1) - чистая прибыль, 2) коэффициент отчислений прибыли.

Дата: 2019-12-22, просмотров: 357.