Курсовая работа

по дисциплине

«Экономика организации»

Тема: Экономическая эффективность

использования основных производственных

фондов на примере СПК «Волжский»

Работу выполнил:

Студент группы Б-22

Отделения 080110

«Экономика и бухгалтерский учет

(по отраслям)»

Кривцова Наталья Алексеевна.

Оценка_________

Преподаватель:

Сизинцева Елена Юрьевна.

г. Острогожск 2010

СОДЕРЖАНИЕ

Ведение__________________________________________________________3

1. Организационно – экономическая характеристика предприятия _____4

1.1 Размещение сельскохозяйственного производства______________4

1.2 Организационно – правовая форма и структура предприятия ____8

1.3 Размер хозяйства и размер производства_____________________15

1.4 Специализация предприятия и его главные и дополнитеьные отрасли_________________________________________________16

1.5 Оценка состава, размера и структуры земельных угодий__________________________________________________18

1.6 Обеспеченность предприятия основными средствами __________20

1.7 Основные экономические показатели работы и предприятия ____21

2. Экономическая эффективность использования основных производственных фондов на примере СПК «Волжский» __________23

2.1 Экономическая сущность средств производства ____________23

2.2 Размер и структура основных фондов________________________26

2.3 Обеспеченность предприятия основными фондами ____________28

2.4 Эффективность использования основных фондов______________29

2.5 Расчет нормы прибыли ____________________________________32

2.6 Пути повышения эффективности использования

2.7 основных фондов ________________________________________33

3. Выводы и предложения_______________________________________36

4. Список литературы___________________________________________38

Введение

Основные средства предприятия - это средства труда, которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Современное хозяйство агропромышленного комплекса России требует глубоких знаний и практических навыков выполнения технологии производства сельскохозяйственной продукции, умения анализировать эффективность проводимых агротехнических мероприятий и использования техники в целях снижения трудовых и денежных затрат на единицу продукции, уменьшения ее себестоимости.

В настоящее время непрерывно укрепляется материально-техническая база агропромышленного комплекса России, в которой энерговооруженность работников с каждым днем увеличивается и приближается к энерговооруженности работников промышленности.

В процессе реализации продукции хозяйствам перечисляется выручка, которая должна возмещать произведенные затраты и обеспечивать получение прибыли, необходимой для дальнейшего расширенного воспроизводства.

В последние годы усилился диспаритет роста цен на сельскохозяйственные и промышленные товары, усложнилось использование стоимостных показателей зернового комплекса. Экономические интересы партнеров и до реформирования экономики не всегда совпадали. В настоящее время они становятся еще больше разнонаправленным, что является одним из факторов сокращения производства. В этой связи целесообразно рассмотреть показатели, характеризующие экономическую эффективность функционирования зернового хозяйства.

В настоящее время продукция растениеводства и животноводства пользуется большим спросом, поэтому развитие этих отраслей должно быть успешным. В соответствии с данной целью поставлены следующие задачи:

· изучить теоретические и методологические основы себестоимости и рентабельности;

· рассмотреть природно-климатические условия и экономическую характеристику предприятия;

· выявить специализацию деятельности исследуемого объекта;

· охарактеризовать финансовое состояние предприятия;

В процессе работы применены монографический, а также ряд статистических методов

В данной курсовой работе будут рассмотрены вопросы о народнохозяйственном значении животноводства и растениеводства, экономические показатели хозяйственной деятельности СПК «Волжск

Создание СПК

Экономические и правовые основы деятельности сельскохозяйственных кооперативов определяют ГК РФ и Федеральный закон «О сельскохозяйственной кооперации» (1995 г.).

Сельскохозяйственный кооператив является одной из организационно-правовых форм ведения хозяйства. Он представляет собой организацию, созданную сельскохозяйственными товаропроизводителями для совместной производственной или иной хозяйственной деятельности, основанной на объединении имущественных паевых взносов с целью удовлетворения материальных и иных потребностей членов кооператива. Таким образом, понятие «сельскохозяйственный товаропроизводитель» является основополагающим, ключевым при отнесении кооператива к данному статусу, и означает физическое или юридическое лицо, занятое производством сельскохозяйственной продукции, удельный вес которой в общем объеме производства должен быть не менее 50 %.

Сельскохозяйственный кооператив создается и функционирует на основе следующих принципов:

- добровольность членства;

- взаимопомощь и обеспечение экономической выгоды для членов кооператива;

- распределение прибыли и убытков кооператива между его членами с учетом их личного трудового участия или участия в хозяйственной деятельности кооператива;

- ограничение участия в хозяйственной деятельности лиц, не являющихся членами кооператива;

- ограничение дивидендов по дополнительным паевым взносам членов и паевым взносам ассоциированных членов кооператива;

- правление деятельностью кооператива на демократических началах (один участник — один голос);

- доступность информации о деятельности кооператива для всех его членов.

Члены кооператива подразделяются на основных и ассоциированных. К первым относятся физические или юридические лица, внесшие паевой взнос в установленном уставом размере и порядке и принятые в кооператив с правом голоса. Ассоциированный член кооператива вносит паевой взнос, по которому получает дивиденды, но не имеет права голоса, за исключением случаев, предусмотренных законом. Основные члены кооператива могут переоформить свое членство в ассоциированное в случаях выхода на пенсию по возрасту или по состоянию здоровья, перехода на выборную должность вне кооператива, службы в рядах Вооруженных сил РФ и других случаях, предусмотренных уставом.

Различают три вида паевых взносов: обязательный и дополнительный основных членов кооператива и паевой ассоциированного члена. Обязательный взнос дает право голоса и право на участие в деятельности кооператива, дополнительный вносится по желанию сверх обязательного пая. Размер паевого взноса ассоциированного члена кооператива определяется в соответствии с уставом на основании утвержденного наблюдательным советом договора, заключаемого кооперативом с ассоциированным членом.

За участие в деятельности кооператива его члены получают различные виды доходов: кооперативные выплаты, дивиденды и заработную плату.

Кооперативные выплаты — часть прибыли кооператива, распределяемая между его основными членами пропорционально их личному трудовому участию в хозяйственной деятельности.

Дивиденды выплачиваются по дополнительным паям основных членов и паям ассоциированных членов кооператива. Помимо этого, каждый член производственного кооператива получает заработную плату, размер которой определяется в зависимости от его личного трудового участия и доходов кооператива.

Для осуществления своей деятельности кооперативы вправе нанимать работников. Работник — лицо, которое не является членом кооператива и привлекается по трудовому договору (контракту) на работу по определенной специальности, квалификации или должности. Потребительские кооперативы могут нанимать работников и из числа своих членов.

Сельскохозяйственные кооперативы могут быть производственными и потребительскими.

Сельскохозяйственный производственный кооператив — это коммерческая организация, созданная гражданами для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом деятельности, основанной на личном трудовом участии членов кооператива.

Основными членами производственного кооператива могут быть только граждане Российской Федерации, достигшие возраста 16 лет, но не юридические лица. Ассоциированными членами могут быть как граждане, так и юридические лица независимо от формы собственности и хозяйствования.

Важной особенностью производственного кооператива является личное трудовое участие основных членов кооператива в его деятельности. Число членов в нем должно быть не менее 50 % выполнять они должны не менее 50 % объема работ; в противном случае кооператив подлежит ликвидации.

Существует два вида сельскохозяйственных производственных кооперативов: сельскохозяйственная или рыболовецкая артель (колхоз) и кооперативное хозяйство (коопхоз).

Сельскохозяйственная артель (колхоз) создается гражданами для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции путем добровольного объединения имущественных паевых взносов в виде денежных средств, земельных участков, земельных и имущественных долей и другого имущества граждан.

Кооперативное хозяйство (коопхоз) создается главами крестьянских (фермерских) хозяйств и (или) гражданами, ведущими личное подсобное хозяйство, для совместной деятельности по обработке земли, производству животноводческой продукции ли выполнения иной деятельности, связанной с производством сельскохозяйственной продукции.

Отличительным признаком коопхоза является, во-первых, то, что в паевой фонд не передаются земельные участки, которые остаются в собственности (владении, аренде) крестьянских (фермерских) или личных подсобных хозяйств, за исключением земель, предназначенных для общекооперативных нужд; во-вторых, основными членами коопхоза могут быть не только граждане—не предприниматели (ведущие личное подсобное хозяйство), но и индивидуальные предприниматели (фермеры).

Сельскохозяйственный потребительский кооператив — некоммерческая организация, создаваемая гражданами и (или) юридическими лицами при условии их обязательного участия в хозяйственной деятельности.

В отличие от производственного, в потребительском кооперативе членами могут быть как граждане, так и юридические лица. Кроме того, членство в потребительском кооперативе не предполагает обязательного личного трудового участия в его деятельности, хотя и предусматривает обязательное участие в хозяйственной деятельности. Это может быть, например, поставка продукции и сырья в кооператив, приобретение товаров в кооперативе и пользование его услугами.

Размер обязательных паевых взносов в потребительских кооперативах пропорционален объему услуг, тогда как в производственных кооперативах он одинаков для всех.

Потребительский кооператив является некоммерческой организацией, то есть извлечение прибыли не является основной целью его деятельности; он создается для удовлетворения потребностей его членов в товарах и услугах. В зависимости от вида последних потребительские кооперативы подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, садоводческие, огороднические, животноводческие, кредитные, страховые и т. д.

Для создания потребительского кооператива требуется участие не менее 2 юридических лиц или 5 граждан. Уже существующие кооперативы могут образовывать кооперативные объединения более высокого уровня, вплоть до общероссийских и международных.

Для образования кооператива граждане (если организуется потребительский кооператив — то и юридические лица), изъявившие желание создать его, формируют организационный комитет, в обязанность которого входит подготовка и осуществление всех мероприятий, предшествующих проведению организационного собрания кооператива. Данное собрание принимает решение о приеме в члены кооператива, утверждает устав, избирает органы управления кооперативом. Кооператив считается созданным с момента его государственной регистрации.

Сельскохозяйственные производственные кооперативы создают в основном путем реорганизации сельскохозяйственных предприятий различных форм хозяйствования, возникших на базе бывших колхозов и совхозов. В этом случае каждый участник реорганизуемого предприятия самостоятельно принимает решение о вступлении в кооператив и передаче причитающейся ему земельной и имущественной доли в счет паевого взноса в паевой фонд кооператива. В результате реорганизации одного предприятия может создаваться один или несколько кооперативов.

Единственным учредительным документом кооператива является устав, который должен содержать следующие обязательные сведения:

- наименование и место нахождения кооператива;

- предмет и цели деятельности кооператива;

- порядок и условия вступления в кооператив;

- размеры паевых взносов и порядок их внесения;

- права и обязанности членов кооператива и его ассоциированных членов;

- состав и компетенция органов управления кооперативом;

- порядок распределения прибыли и убытков;

- характер и порядок личного трудового участия в деятельности производственного кооператива;

- ответственность за нарушение обязательств по личному трудовому участию;

- условия образования и использования резервного фонда;

- размеры и условия образования неделимых фондов (если они предусмотрены);

- порядок оценки земельных участков, земельных долей и иного имущества, вносимого в счет паевого взноса;

- условия субсидиарной ответственности членов кооператива;

- порядок и условия реорганизации и ликвидации кооператива;

иные сведения, предусмотренные законом.

Источниками формирования имущества кооператива могут быть как собственные, так и заемные средства; доля последних не должна превышать 60 % общего объема вносимого имущества. Собственные средства формируются за счет паевых взносов членов кооператива, доходов от собственной деятельности, а также за счет доходов от размещения своих средств в банках, от ценных бумаг. Член производственного кооператива должен внести к моменту регистрации не менее 10 % обязательного паевого взноса, а остальную часть — в течение года с момента регистрации; член потребительского кооператива должен внести не менее 25 % обязательного пая к моменту регистрации, а остальную часть — в сроки, предусмотренные уставом.

Имущество, переданное кооперативу в качестве паевых взносов его членами, а также имущество, произведенное и приобретенное ям в процессе деятельности, является его собственностью, как юридического лица. Члены кооператива теряют право собственности на свои имущественные паи, но приобретают обязательственные права.

Для осуществления своей деятельности кооператив формирует фонды, составляющие имущество кооператива. Согласно закону, кооператив должен создавать два обязательных фонда: паевой и резервный, а также имеет право образовывать неделимые фонды. Величина паевого фонда служит надежным критерием имущественного положения кооператива, его возможностей выполнять свои обязательства и отвечать перед кредиторами в случае их невыполнения. Эта величина устанавливается на организационном собрании кооператива и записывается в его уставе.

Кооператив может создавать неделимые фонды, но законодательство не регламентирует ни их целевое назначение, ни их размеры. Неделимые фонды не делятся на паи, выплаты из них при выходе из кооператива не производятся (за исключением случая полной ликвидации). В обязательном порядке формируется резервный фонд, размер которого должен составлять не менее 10 % паевого фонда кооператива. Это часть собственного капитала, предназначенная на случай непредвиденных обстоятельств, для покрытия потерь и убытков, для обучения и подготовки членов и персонала кооператива и на другие цели. Резервный фонд и имущество, созданное за его счет, являются неделимыми и не подлежат распределению на паи.

Кооператив отвечает по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам членов кооператива, за исключением случаев, предусмотренных законом.

Основные члены производственного кооператива несут субсидиарную (дополнительную) ответственность по его обязательствам в размере, предусмотренном уставом, но не менее 0,5 % обязательного пая. Члены потребительского кооператива обязаны в течение 3 мес после утверждения годового бухгалтерского баланса покрыть убытки за счет резервного фонда или путем внесения дополнительных взносов. Они несут солидарно субсидиарную ответственность по обязательствам кооператива в пределах невнесенной части дополнительного взноса.

Членство в кооперативе прекращается в случаях: выхода из кооператива; выплаты стоимости паевого взноса члену кооператива в полном размере; передачи паевых взносов другим членам кооператива; смерти члена кооператива; ликвидации крестьянского (фермерского) хозяйства или юридического лица, являющегося членом кооператива; исключения из кооператива.

Член кооператива имеет право в любое время по своему усмотрению выйти из него, подав заявление не позднее чем за две недели до своего выхода. В этом случае ему выплачивается стоимость его паевого взноса или выдается имущество, соответствующее его паевому взносу, а также осуществляются другие выплаты в размерах, в сроки и на условиях, предусмотренных уставом.

Управление кооперативом осуществляют общее собрание членов кооператива (собрание уполномоченных), правление кооператива и наблюдательный совет, создаваемый в потребительском кооперативе в обязательном порядке, а в производственном кооперативе — в случае, если число его членов составляет не менее 50.

Высшим органом управления в сельскохозяйственном кооперативе является общее собрание его членов. В кооперативах, число членов которых превышает 300, общее собрание в соответствии с уставом может проводиться в форме собрания уполномоченных. К исключительной компетенции общего собрания относятся рассмотрение и принятие решений по следующим вопросам:

- утверждение устава кооператива, внесение изменений и дополнений в него;

- выборы членов правления кооператива и членов наблюдательного совета кооператива, заслушивание отчетов об их деятельности и прекращение их полномочий;

- утверждение программ развития, годового отчета и бухгалтерского баланса;

- установление размера паевых взносов и других платежей и порядка их внесения членами кооператива;

- распределение прибыли (доходов) и убытков между членами кооператива;

- отчуждение земли и основных фондов кооператива, их приобретение;

- определение видов и размеров фондов кооператива, а также условий их формирования;

- вступление кооператива в другие кооперативы, хозяйственные товарищества и общества, союзы, ассоциации, а также выход из них;

- порядок предоставления кредитов членам кооператива и установление размеров этих кредитов;

- создание и ликвидация представительств и филиалов кооператива;

- реорганизация и ликвидация кооператива;

- прием и исключение членов кооператива (в производственных кооперативах).

Исполнительным органом кооператива является правление, которое осуществляет текущее руководство его деятельностью. Правление избирается общим собранием на срок не более 2 лет и состоит не менее чем из 3 членов. Члены правления обязательно должны быть членами кооператива. Компетенцию правления составляют все вопросы, не вошедшие в исключительную компетенцию общего собрания и наблюдательного совета (например, найти работников, организация их деятельности и др.). Уставом кооператива вместо избрания правления может предусматриваться избрание председателя кооператива либо наделение некоторых членов правления полномочиями, дающими право без доверенности выступать от имени кооператива.

Для контроля за деятельностью правления в кооперативе создается наблюдательный совет из трех его членов, избираемый общим собранием. Закон запрещает совмещение членства в наблюдательном совете и исполнительном органе кооператива. К полномочиям наблюдательного совета относится проверка бухгалтерского баланса и годового отчета, проведение инвентаризации (в том числе кассы кооператива и ценных бумаг), созыв общего собрания членов кооператива. Он дает заключение по предложениям о распределении годовых доходов кооператива и о мерах по покрытию годового дефицита, а также по заявлениям о приеме в члены кооператива и о выходе из него. Уставом кооператива могут быть предусмотрены и иные полномочия членов наблюдательного совета.

Порядок распределения прибыли утверждается на общем собрании членов кооператива. Законом предусмотрены следующие отчисления:

- в резервный фонд и иные предусмотренные уставом кооператива неделимые фонды;

- для осуществления платежей в бюджет;

- на выплату дивидендов, причитающихся по дополнительным паям членов и паям ассоциированных членов кооператива (их общая сумма не должна превышать 30 % от прибыли кооператива, подлежащей распределению);

- на кооперативные выплаты.

Убытки в потребительском кооперативе распределяются в соответствии с долей участия каждого его члена в хозяйственной деятельности, а в производственном кооперативе — в соответствии с размерами паевого взноса и (или) оплаты труда.

Кооперативные выплаты распределяются в следующей последовательности:

- на выплату не членам потребительского кооператива пропорционально их участию в его деятельности, если это предусмотрено уставом;

- на пополнение паевых взносов членов кооператива до 80 % суммы кооперативных выплат, оставшихся после выплат не членам кооператива (в том числе на увеличение паевого взноса кооператива и погашение полностью или частично паевых взносов членов кооператива, по которым наступают сроки погашения);

- оставшаяся сумма кооперативных выплат выдается членам кооператива в порядке, определенном уставом.

Реорганизация кооператива (слияние, присоединение, разделение, выделение, преобразование) осуществляется по решению общего собрания членов кооператива в соответствии с законодательством РФ.

Ликвидация кооператива осуществляется по решению Общего собрания или по решению суда (в случае признания кооператива банкротом, объяснения им о своем банкротстве и в других случаях, предусмотренных законом).

Таблица 1.3

| Показатели | 2008г. | 2009г. | Отклонение(+;-) |

| 1 | 2 | 3 | 4 |

| Стоимость валовой продукции всего, тыс. руб. | 47394 | 47526 | 132 |

| Выручка от реализации продукции всего, тыс. руб. | 50345 | 55101 | 4756 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 74933 | 80212 | 5279 |

| Среднесписочная численность работников, чел. | 458 | 459 | + 1 |

| Численность поголовья, гол.: КРС Свиней Птицы и т.д. | 2565 75 110 | 2588 28 135 | 23 - 47 - 25 |

| Площадь с/х угодий, га в том числе пашни | 6559 4743 | 6562 4751 | 3 8 |

Вывод: Из анализа табл.1.3 видно, что за два последних года

хозяйство улучшило свои производственные показатели, такие как стоимость валовой продукции всего тыс. руб. ( на 132 руб.), выручка от реализации продукции всего тыс. руб. ( на 4756 руб.), среднегодовая стоимость основных производственных фондов, тыс. руб. ( на 5279 руб.), Среднесписочная численность работников, чел. ( на 1 чел), КРС ( на 23 гол..), плошадь с/х угодий, га. ( на 3 га.).

Таблица 1.4

Вид продукции и отрасль

Выручка, тыс. руб.

Структура товарной продукции, %

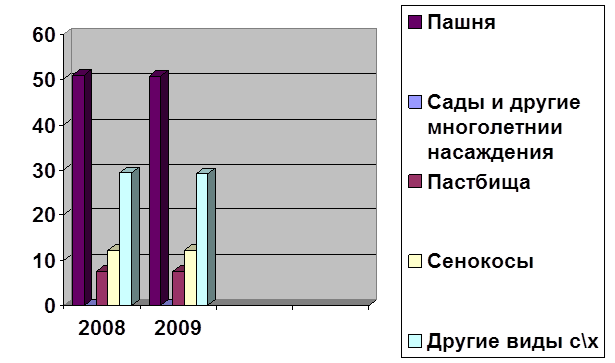

Таблица 1.5

Вид угодий

Площадь, га

Структура, %

Рисунок 1. Структура земельных фондов за 2008 и 2009 года.

Вывод: по данным таблицы видно, что наибольшую площадь и удельный вес в структуре сельскохозяйственных угодий за анализируемый период занимает пашня, показатель в структуре за 2009 год уменьшился на 0,34% по сравнению с 2008 годом. Следующими по значимости являются другие виды с/х угодий, сенокосы и пастбища. Данный рост обусловлен увеличением основных производственных фондов.

Таблица 1.6

| Показатели | 2008г. | 2009г. | 2009г. к 2008г., в % |

| 1 | 2 | 3 | 4 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 74933 | 80212 | 107,04 |

| Среднегодовая численность работников, чел. | 458 | 459 | 100,2 |

| Площадь с/х угодий, га | 6559 | 6562 | 100,05 |

| Энергетические мощности, л.с. | 27990 | 28104 | 100,4 |

| Фондообеспеченность, тыс. руб./га | 1142,45 | 1222,37 | 106,9 |

| Фондовооруженность, тыс. руб./чел. | 163,61 | 174,75 | 106,8 |

| Энергообеспеченность, л.с. | 426,74 | 428,28 | 100,4 |

| Энерговооруженность, л.с. | 61,11 | 61,23 | 100,2 |

ВЫВОД: В данной таблице видно, что обеспеченность предприятия основными производственными фондами за период 2008 – 2009 год увеличилась, а именно среднегодовая стоимость основных производственных фондов, тыс. руб. ( на 7,04 %), среднегодовая численность работников, чел. ( на 0,2 %), площадь с/х угодий, га ( на 0,05%), Энергетические мощности, л. с ( на 0,04 %), Фондообеспеченность, тыс. руб./га ( на 6,9 %), фондовооруженность, тыс. руб./чел. ( на 6,8 %), энергообеспеченность, л.с. ( на 0,4 %) и энерговооруженность, л.с. ( на 0,2 %).

Таблица 1.7

| Показатели | 2008г. | 2009г. | 2009г. к 2008г., % |

| 1 | 2 | 3 | 4 |

| Урожайность основных с/х культур, ц с 1га: Зерновые и зернобобовые Подсолнечник Овощи | 26,68 17,88 224,84 | 34,52 1256,78 18284,8 | 129,38 7028,9 8132,36 |

| Продуктивность с/х животных: Среднегодовой надой на 1 корову, ц | 46,61 | 63,78 | 136,84 |

| Выход валовой продукции с/х на 100 га с/х угодий, тыс. руб. | 262,3 | 724,26 | 276,12 |

| Выход валовой продукции растениеводства на 100 га пашни, тыс. руб. | 362,72 | 363,27 | 100,15 |

| Выход валовой продукции животноводства на 100 га с/х угодий, тыс. руб. | 791,33 | 791,79 | 100,06 |

| Стоимость товарной продукции на 100 га с/х угодий, тыс. руб. | 1061,46 | 839,7 | 79,11 |

| Производительность труда: Выход валовой продукции с/х на 1 среднегодового работника, руб. | 103,48 | 103,54 | 100,06 |

| Выход валовой продукции на 1чел.-ч | 45,75 | 37,28 | 81,49 |

| Фондоотдача на 100 руб. основных фондов, руб. | 63,25 | 59,25 | 93,98 |

| Прибыль (+) | 17742 | 14221 | 80,15 |

| Убыток (-) | - | - | - |

| Уровень рентабельности | 54 | 35 | 64,81 |

ВЫВОД: по данным таблицы видно, что в 2009 году увеличились такие экономические показатели как, урожайность зерновых и зернобобовых ( на 29,38 %), подсрлнечника ( на 6928,9 %), овощей ( на 8032,36 %), продуктивность с/х животных: среднегодовойнадой на 1 корову ц ( на 36,84 %), выход валовой продукции с/х на 100 га с/х угодий, тыс. руб.( на 176,12 %), выход валовой продукции рестениеводства на 100 га пашни, тыс. руб.( на 0,15 %), выход валовой продукции животноводства на 100 га с/х угодий, тыс. руб. ( на 0,06 %), производительность труда: выход валовой продукции с/х на 1 среднегодового работника, руб. ( на 0,06 %). Но уменьшились такие показатели как, стоимость товарной продукции на 100 га с/х угодий, тыс. руб. ( на 20,89 %), выход валовой продукции на 1 чел.-ч ( на 18,51 %), фондоотдача на 100 руб. основных фондов, руб. ( на 6,02 %), прибыль ( на 19,85 %). Таким образом уровень рентабельности предприятия в 2009 году уменьшился на 35,19 % . Это говорит о снижении эффективности работы предприятия в целом.

2 Экономическая эффективность использования основных производственных фондов на примере СПК «Волжский».

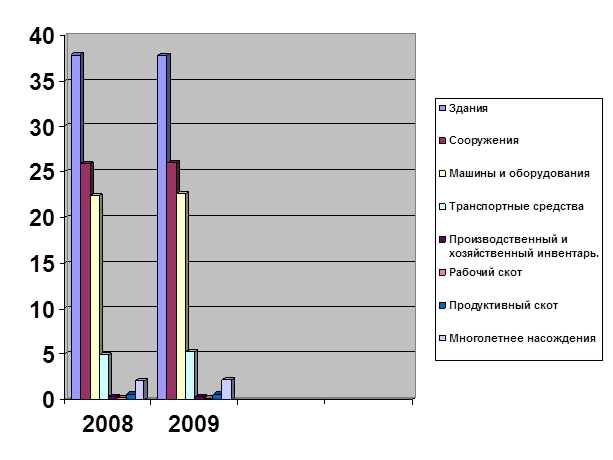

Таблица 2.2

| Показатели | Остаток на начало года | Остаток на конец года | Отклонение (+;-) по | |||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | Сумме, тыс.руб. | Структуре % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания | 31999 | 37,87 | 32128 | 37,82 | 129 | -0,05 |

| Сооружения | 21904 | 25,92 | 22130 | 26,05 | 226 | 0,13 |

| Машины и оборудование | 18918 | 22,39 | 19230 | 22,64 | 312 | 0,25 |

| Транспортные средства | 4111 | 4,87 | 4420 | 5,203 | 309 | 0,333 |

| Производственный и хозяйственный инвентарь | 243 | 0,29 | 258 | 0,304 | 15 | 0,014 |

| Рабочий скот | 140 | 0,17 | 123 | 0,14 | -17 | -0,03 |

| Продуктивный скот | 479 | 0,57 | 494 | 0,58 | 15 | 0,01 |

| Многолетние насаждения | 1749 | 2,07 | 1850 | 2,18 | 101 | 0,11 |

| Итого: | 84496 | 100 | 84951 | 100 | 455 | 0 |

| В том числе: | ||||||

| Производственные | 74933 | 88,68 | 80212 | 94,42 | 5279 | 5,74 |

| Непроизводственные | 9563 | 11,32 | 4739 | 5,58 | 4824 | -5,74 |

Рисунок 2. Структура основных производственных фондов за 2008 и 2009 года.

ВЫВОД: анализируя данные таблицы, следует отметить, что стоимость основных фондов района, за отчётный период увеличилась на 455 рублей(с 84496 тысяч рублей в 2008 году до 84951 тысяч рублей в 2009 году). Кроме того, наибольший удельный вес в структуре основных фондов района занимают производственные фонды. При этом данный показатель в динамике за период с 2008 года до 2009 год увеличился с 88.68% до 94.42%, что обусловлено ростом удельного веса таких основных производственных фондов как, сооружение ( на 0,13 %), машины и оборудование ( на 0,25%),транспортные средства ( на о,333 %), производственный и хозяйственный инвентарь ( на 0,014%), а так же многолетние насаждение ( на 0,11 %). (Следует отметить также и сокращение показателей. Сократилась доля зданий (с 37,87% в 2008 году до 37,82% в 2009 году), доля рабочего скота ( на 0,03%). Удельный вес непроизводственных фондов в структуре основных фондов района на протяжении всего анализируемого периода приобрёл тенденцию к сокращению, так как в 2009 году по сравнению с 2008 годом он сократился на 5,74%.

Таблица 2.3

| Показатели | 2008г. | 2009г. | Отклонение (+;-) |

| 1 | 2 | 3 | 4 |

| стоимость основных производственных фондов, тыс. руб. | 74933 | 80212 | 5279 |

| Площадь с/х угодий, га | 6559 | 6562 | 3 |

| Энергетические мощности, л.с. | 27990 | 28104 | 114 |

| Численность работников, занятых в сельском хозяйстве, чел. | 458 | 459 | 1 |

| ПОКАЗАТЕЛИ: Фондообеспеченность, тыс. руб./га | 1142 | 1221 | 79 |

| Фондовооруженность, тыс. руб./чел. | 163,61 | 174,56 | 10,95 |

| Энергообеспеченность, л.с. | 427 | 428 | 1 |

| Энерговооруженность, л.с. | 61,11 | 61,23 | 0,12 |

ВЫВОД: анализируя данные таблицы необходимо отметить, что обеспеченность предприятия основными производственными фондами за период 2008 – 2009 год увеличился. А именно увеличились такие показатели как, стоимость основных производственных фондов, тыс. руб. ( на 5279 тыс. ру.), площадь с/х угодий , га ( на 3 га ), Энергетические мощности, л.с. ( на 114 л.с.), численность работников, занятых в сельском хозяйстве, чел. ( на 1 чел.)Данный рост обусловлен увеличением основных производственных фондов в 2009 году по сравнению с 2008 годом на 5279 тыс. руб.

Таблица 2.4

| Показатели | 2008г. | 2009г. | Отклонение (+;-) |

| 1 | 2 | 3 | 4 |

| Стоимость основных производственных фондов с/х назначения, тыс.руб. | 74933 | 80212 | 5279 |

| Стоимость валовой продукции с/х назначения, тыс.руб. | 47394 | 47526 | 132 |

| ПОКАЗАТЕЛИ: Фондоотдача, руб. | 0,63 | 0,53 | -0,1 |

| Фондоемкость, руб. | 1,58 | 1,69 | 0,11 |

ВЫВОД: по данным таблицы видно, что показатель фондоотдачи в динамике за период 2008 – 2009 годов уменьшается на 0,1 руб.. Это связано со значительным увеличением стоимости производственных фондов ( на 5279 руб. )по сравнению с менее увеличившейся стоимостью валовой продукции ( на 132 руб.). Показатель фондоёмкости в свою очередь увеличивается, так если в 2008 году было 1,58 руб., то в 2009 1,69руб.

Расчет нормы прибыли.

Норма прибыли – это отношение годовой прибыли к авансированному на ее получение капиталу (норма прибыли на активы, инвестиции) или к затратам, понадобившимся для ее получения (норма рентабельности). Принято считать, что норма прибыли (рентабельность) от 15 до 50% вполне приемлема, а свыше 100% относится к сверхприбыли. При этом следует иметь в виду, что авансируемый капитал способен приносить прибыль в течение ряда лет.

Расчет нормы прибыли

Таблица 2.5

| Показатели | 2008г. | 2009г. | Отклонение (+;-) |

| 1 | 2 | 3 | 4 |

| Прибыль, тыс.руб. | 17743 | 14221 | -3522 |

| Среднегодовая стоимость основных производственных фондов с/х назначения, тыс.руб. | 74933 | 80212 | 5279 |

| Среднегодовая стоимость оборотных производственных фондов с/х назначения, тыс.руб. | 52004 | 51232 | -772 |

| Норма прибыли, % | 13,98 | 10,82 | -3,16 |

ВЫВОД: по данным таблицы видно, что норма прибыли в 2009 году по сравнению с 2008 годом уменьшилась на 3,16 %.Это связано с увеличением среднегодовой стоимости основных производственных фондов (на 5279 тыс. руб.) и уменьшением прибыли (на 5322 тыс. руб.) и оборотных производственных фондов ( на 772 тыс. руб.). Показатель нормы прибыли показывает, что эффективность деятельности организации снижается.

Список литературы.

1. “Анализ хозяйственной деятельности предприятия” Г.В. Савицкая 2-е изд., - Мн.: ИП ”Экоперспектива”, 1997

2. ”Экономика предприятия” Под. ред.проф. В.Я. Горфинкеля, М.,1996.

3. Афанасьев В.Н., Маркова А.И. Статистика сельского хозяйства: Учебное пособие. – М.: Финансы и статистика, 2002.

4. Экономика сельского хозяйства / Под редакцией академика РАСХН В.А. Добрынина. М. Колос, 2001.

Курсовая работа

по дисциплине

«Экономика организации»

Тема: Экономическая эффективность

использования основных производственных

фондов на примере СПК «Волжский»

Работу выполнил:

Студент группы Б-22

Отделения 080110

«Экономика и бухгалтерский учет

(по отраслям)»

Кривцова Наталья Алексеевна.

Оценка_________

Преподаватель:

Сизинцева Елена Юрьевна.

г. Острогожск 2010

СОДЕРЖАНИЕ

Ведение__________________________________________________________3

1. Организационно – экономическая характеристика предприятия _____4

1.1 Размещение сельскохозяйственного производства______________4

1.2 Организационно – правовая форма и структура предприятия ____8

1.3 Размер хозяйства и размер производства_____________________15

1.4 Специализация предприятия и его главные и дополнитеьные отрасли_________________________________________________16

1.5 Оценка состава, размера и структуры земельных угодий__________________________________________________18

1.6 Обеспеченность предприятия основными средствами __________20

1.7 Основные экономические показатели работы и предприятия ____21

2. Экономическая эффективность использования основных производственных фондов на примере СПК «Волжский» __________23

2.1 Экономическая сущность средств производства ____________23

2.2 Размер и структура основных фондов________________________26

2.3 Обеспеченность предприятия основными фондами ____________28

2.4 Эффективность использования основных фондов______________29

2.5 Расчет нормы прибыли ____________________________________32

2.6 Пути повышения эффективности использования

2.7 основных фондов ________________________________________33

3. Выводы и предложения_______________________________________36

4. Список литературы___________________________________________38

Введение

Основные средства предприятия - это средства труда, которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Современное хозяйство агропромышленного комплекса России требует глубоких знаний и практических навыков выполнения технологии производства сельскохозяйственной продукции, умения анализировать эффективность проводимых агротехнических мероприятий и использования техники в целях снижения трудовых и денежных затрат на единицу продукции, уменьшения ее себестоимости.

В настоящее время непрерывно укрепляется материально-техническая база агропромышленного комплекса России, в которой энерговооруженность работников с каждым днем увеличивается и приближается к энерговооруженности работников промышленности.

В процессе реализации продукции хозяйствам перечисляется выручка, которая должна возмещать произведенные затраты и обеспечивать получение прибыли, необходимой для дальнейшего расширенного воспроизводства.

В последние годы усилился диспаритет роста цен на сельскохозяйственные и промышленные товары, усложнилось использование стоимостных показателей зернового комплекса. Экономические интересы партнеров и до реформирования экономики не всегда совпадали. В настоящее время они становятся еще больше разнонаправленным, что является одним из факторов сокращения производства. В этой связи целесообразно рассмотреть показатели, характеризующие экономическую эффективность функционирования зернового хозяйства.

В настоящее время продукция растениеводства и животноводства пользуется большим спросом, поэтому развитие этих отраслей должно быть успешным. В соответствии с данной целью поставлены следующие задачи:

· изучить теоретические и методологические основы себестоимости и рентабельности;

· рассмотреть природно-климатические условия и экономическую характеристику предприятия;

· выявить специализацию деятельности исследуемого объекта;

· охарактеризовать финансовое состояние предприятия;

В процессе работы применены монографический, а также ряд статистических методов

В данной курсовой работе будут рассмотрены вопросы о народнохозяйственном значении животноводства и растениеводства, экономические показатели хозяйственной деятельности СПК «Волжск

Организационно-экономическая характеристика предприятия.

Дата: 2019-12-22, просмотров: 372.