Среди большого количества методик классификации затрат принято выделять два наиболее распространенных и используемых на практике подхода, а именно:

· Деление затрат по отношению к объекту затрат;

· Деление по отношению к изменению объема производства;

В соответствии с первой методикой затраты подразделяются на прямые и косвенные. Прямые затраты можно отнести непосредственно на объект затрат экономически оправданным способом. Косвенные затраты не имеют прямой связи с объектом затрат и обычно относятся к нескольким объектам затрат. Например, заработная плата производственного персонала будет являться статьей прямых расходов, а руководителя цеха – косвенных. Данная классификация используется при изучении влияния на затраты решения о выпуске определенной продукции независимо от предполагаемого объема производства.

При использовании второй методики выделяются переменные и постоянные затраты. Переменные затраты – это издержки, общая сумма которых изменяется прямо пропорционально изменению объема производства. Постоянные затраты – часть затрат за определенный период, общая сумма которых не изменяется при изменении объема производства. В качестве примера здесь можно привести затраты на сырье и основные материалы как переменные расходы и амортизационные отчисления как постоянные расходы. Существует также группа статей затрат, которые изменяются не прямо пропорционально изменению объема производства. Данные затраты принято называть условно-постоянными (или условно-переменными), для простоты расчетов их часто объединяют соответственно с постоянными или переменными расходами. Исходя из логики описанной классификации затрат, можно сделать вывод о том, что она используется для изучения влияния изменения объема производства на величину затрат.

Рассмотрим последовательно оба подхода, отметив достоинства и недостатки каждого из них.

Классификация затрат на прямые и косвенные используется для калькуляции себестоимости единицы продукции методом полного поглощения. При этом методе все прямые, а также все косвенные производственные затраты (как постоянные, так и переменные) включаются в себестоимость произведенной продукции. Косвенные расходы распределяются между видами продукции пропорционально выбранной базе (либо базам) распределения.

Информация о полной себестоимости может быть использована по следующим причинам:

· Во-первых, полная производственная себестоимость является основой для определения величины незавершенного производства, товарно-материальных запасов, показателей себестоимости и финансового результата во внешней финансовой отчетности.

· Во-вторых, данный показатель позволяет проанализировать рентабельность отдельных продуктов, групп продуктов, подразделений и принять решение о целесообразности их дальнейшего производства.

· В-третьих, показатель полной себестоимости широко применяется при ценообразовании, особенно при установлении регулируемых цен. Широко распространены контракты, в которых цена реализации основывается на формуле «полная себестоимость плюс вознаграждение».

В прошлом метод полного поглощения широко использовался в плановой экономике для принятия управленческих решений в условиях полной загрузки производственных мощностей и отсутствия ценовой конкуренции. Однако в настоящее время загрузка производственных мощностей определяется, в первую очередь, наличием спроса на продукцию, который во многом зависит от его цены. Поэтому одним из основных вопросов, который встает перед управленцем, звучит следующим образом: «Какова будет себестоимость готовой продукции при определенном объеме производства?»

Получить ответ на этот вопрос, используя метод полного поглощения, можно только по завершению отчетного периода. Однако руководителю необходимо знать величину будущей себестоимости уже при планировании ассортимента. Отсутствие связи между величиной затрат и объемом производства является главным недостатком расчета себестоимости по методу полного поглощения.

Кроме того, данному методу присущи также следующие недостатки:

Во-первых, необходимость применения баз распределения косвенных расходов на виды продукции, критерии выбора которых достаточно расплывчаты. Набор возможных баз распределения ограничен, а их выбор в значительной степени субъективен. Это особенно актуально для современных высокотехнологичных компаний, в которых прямые затраты материалов и труда составляют незначительную часть в полной производственной себестоимости. Для многих традиционных отраслей промышленности косвенные затраты также могут составлять до 50% себестоимости производимой продукции (работ, услуг). (Например, в добывающей и металлургической промышленности.)

Во-вторых, за счет распределения косвенных производственных расходов (в том числе постоянных) на произведенную продукцию прибыль существенно зависит от изменения складских запасов готовой продукции. В случае накопления неликвидных запасов предприятие получает увеличение расчетной величины прибыли.

Таким образом, распределение затрат методом полного поглощения более обосновано с теоретической точки зрения, однако менее удобно с точки зрения практических вопросов, стоящих перед предприятием.

Всех вышеперечисленных недостатков можно избежать, если использовать метод распределения затрат на основе выделения переменных и постоянных расходов. Например, при использовании этого метода в стоимость запасов включаются только переменные расходы (как прямые, так и косвенные), а постоянные расходы относятся на расходы периода. Это позволяет полностью избавить прибыль от влияния изменения запасов.

Однако наибольшая практическая ценность метода переменных издержек состоит в том, что он предоставляет широкие возможности для анализа и принятия управленческих решений в условиях быстро меняющейся рыночной среды. Не случайно именно этот метод используется в западных системах управленческого учета. Наибольшее распространение получили следующие аналитические инструменты, использующие информацию о переменных и постоянных затратах:

· Анализ зависимости Затраты – Объем – Прибыль.

· Ценообразование на основе маржинального дохода.

· Выбор альтернативного варианта.

Для принятия решений об объеме производства руководителю необходимо знать, каким образом такие решения скажутся на стоимости, выручке и, соответственно, прибыли. Зная переменные расходы на единицу продукции и общую величину постоянных расходов при заданном объеме реализации, можно рассчитать предполагаемую прибыль предприятия.

Это несложное уравнение позволяет рассчитать следующие показатели: определение объема реализации для достижения запланированной прибыли, анализа влияния изменений затрат на прибыль, количество единиц продаваемой продукции для достижения уровня безубыточности и т.д.

Отсутствие такого подхода может привести к негативным результатам в управлении затратами.

Описанный анализ Затраты – Объем – Прибыль тесно перекликается с методикой выделения показателя маржинального дохода, который рассчитывается как полученная выручка минус переменные расходы. Показатель маржинального дохода широко используется при ценообразовании. Краткосрочное ценообразование на основе маржинального дохода используется для завоевания рынка и представляет собой покрытие всех переменных и части постоянных расходов за счет выручки от реализации каждой новой единицы продукта. После достижения точки безубыточности и полной компенсации постоянных расходов происходит фиксация прибыли.

По критерию отнесения затрат на продукт, либо на период существует 2 метода калькулирования:

· «Absorption costing» («абзорпшен костинг») – метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками продукции на складе.

· «Direct costing» («директ-костинг») – метод калькулирования себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и постоянные затраты полностью относятся на реализованную продукцию.

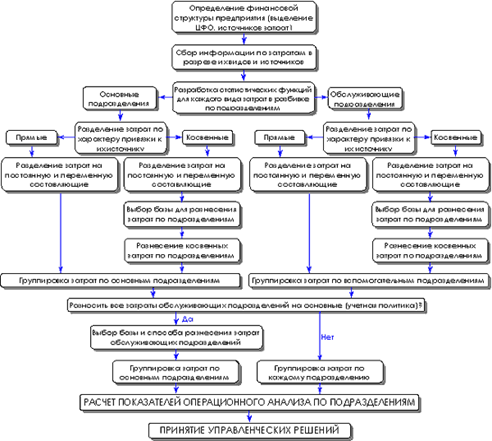

Ниже представлена последовательность действий по проведению анализа постоянных и переменных затрат, которая не является жестко закрепленной, а лишь описывают логику анализа (рис. 1.3). Конкретный состав и объем работ зависят от специфики учетной политики, особенностей бухгалтерского и управленческого учета конкретного предприятия.

Рис. 1.3. Анализ затрат по подразделениям предприятия

Дата: 2019-12-22, просмотров: 383.