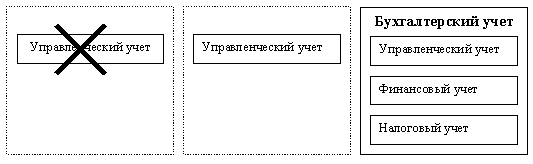

В настоящее время имеются три основные позиции специалистов по вопросам управленческого учета:

Полное отрицание понятия «управленческий учет». Управленческий учет – это тот же производственный учет, но применительно к современной терминологии, и нет никаких оснований выделять его в самостоятельный вид учета (например, М.Ю. Медведев).

Управленческий учет является вполне сложившейся самостоятельной дисциплиной (В.Ф. Палий).

Бухгалтерский учет в современных условиях – это система, включающая три подсистемы: финансовый учет, управленческий учет и налоговый учет (М.З. Пизенгольц).

Рис. 1.1 Позиции специалистов относительно места управленческого учета

На наш взгляд, наиболее обоснованной является третья позиция. Это обусловлено следующим:

· основные принципы учета в финансовом, управленческом и налоговом учете совпадают;

· данные, которые используются в финансовом, управленческом и налоговом учете, одни и те же – хозяйственные операции предприятия, разница лишь в группировках, условиях принятия к учету и оценках стоимости, в которых ее использует каждый вид учета (единицы измерения, полнота отражения и т.д.);

· по формулировке Американской ассоциации бухгалтеров бухгалтерский учет – это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Основная задача бухгалтерского учета – предоставление информации в объеме, достаточном для удовлетворения требований различных пользователей (внутренних и внешних), причем при минимальных затратах. Предоставление информации осуществляется через предоставление отчетности (финансовой, управленческой и налоговой). Таким образом, бухгалтерский учет – это система учета, включающая три подсистемы (финансовую, налоговую и управленческую);

· по такому принципу определено преподавание бухгалтерского учета в новом стандарте высшего профессионального образования по специальности «Бухгалтерский учет и аудит»;

· необходимо придерживаться единого подхода в видах учета, т.к. только это позволит добиться сопоставимости данных, являющихся результатом учетных процедур.

Существуют следующие определения понятия «управленческий учет».

Управленческий учет – это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самой организации. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ данных об экономии или перерасходе по сравнению с данными за предыдущие периоды, прогнозами и стандартами (А.Д. Шеремет).

Управленческий учет – это идентификация, измерение, сбор, систематизация, анализ, интерпретация и передача информации, необходимой для управления какими-либо объектами. Главная цель производственного учета – калькуляция себестоимости продукции и услуг. Производственный учет – это управленческий учет плюс небольшая часть финансового учета (К. Друри).

Производственный учет еще управленческий учет – учет, изучающий затраты и прибыли, относящиеся к различным видам деятельности (Longman Business English Dictionary).

Управленческий учет касается предоставления менеджерам информации, необходимой им для ежедневного управления организацией (А. Петер).

Управленческий учет представляет собой процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной деятельности. Эта информация позволяет также организовать оптимальное использование ресурсов предприятия и контроль за полнотой их учета. Помимо этого управленческий учет включает подготовку финансовой отчетности для групп внешних пользователей информации, таких, как акционеры, кредиторы, органы государственного и налогового регулирования (SMA 1A, Objectives, Definition of Management Accounting).

Управленческий учет – это система внутреннего оперативного управления. К управленческому учету относятся задачи текущего оперативного управления финансово-хозяйственной деятельностью организации по всей структуре: от высших до самых низших звеньев управления (В.Ф. Палий).

Управленческий учет – это предоставление лицам в самой организации информации, на основе которой они принимают более обоснованные решения и повышают эффективность и производительность текущих операций. Управленческий учет генерирует информацию о распределении затрат между реализованной продукцией и товарно-материальными запасами; предоставляет информацию, которая помогает менеджерам принимать решения более обоснованно; предоставляет информацию, необходимую для планирования, контроля и измерения показателей функционирования системы.

Официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования Российской Федерации, нет. Это оправдано, поскольку организация управленческого учета – внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения. Об этом свидетельствует сложившаяся практика развитых стран. Стандарты управленческого учета разрабатываются без вмешательства государства.

На основании вышеизложенного можно сделать вывод о том, что управленческий учет – это внутренняя информационная система, предоставляющая информацию для принятия решений. К задачам этой системы, прежде всего, относятся калькуляция себестоимости работ и услуг (производственный учет), планирование (бюджетирование), аналитические расчеты и как результат – предоставление управленческой отчетности. Именно на основании управленческой отчетности менеджеры принимают решения и производят контроль деятельности предприятия. Информация для управленческого учета формируется на одной и той же базе, что и информация для финансового и налогового учета, – данных о хозяйственной деятельности предприятия. Отличие заключается лишь в группировках, в которых предоставляется информация, и в принятии к учету.

Несмотря на то, что управленческий учет является логическим следствием бухгалтерского учета (см. рис. 1.2), отметим наиболее существенные различия между ними.

Рис. 1.2. Схема взаимодействия управленческого и финансового учета

1. Финансовый учет предназначен для составления бухгалтерской отчетности установленной формы и содержания, в основном ориентированной на внешних пользователей. Этой информацией могут пользоваться собственники, кредиторы, инвесторы, налоговые органы, внебюджетные фонды, органы государственной власти.

2. Цель управленческого учета – обеспечение менеджеров организации информацией, необходимой для решения внутренних задач управления фирмой. Информация управленческого учета предназначена для руководителей предприятия (менеджеров) разного уровня полномочий и ответственности.

3. Финансовый учет обязателен для предприятия, управленческий учет – нет. Обязанность вести финансовый учет с использованием аналитических счетов определена Федеральным законом Российской Федерации от 26.11.1996 г. № 139-ФЗ «О бухгалтерском учете», действие которого распространяется на все организации, находящиеся на территории РФ. Сбор и обработка информации для управления считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

4. Финансовый учет охватывает все хозяйственные операции предприятия, но это учет факта, прогнозные величины бухгалтерский учет не включает. Управленческий учет – это главным образом учет затрат и результатов, выявление отклонений от оптимального использования хозяйственных средств. Обе разновидности учета для управления включают расчетные, ожидаемые, прогнозные плановые величины.

5. Финансовый учет должен осуществляться в соответствии с нормативными документами Правительства РФ и органов, которым предоставлено право регулировать бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. Методология управленческого учета государственными органами законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач.

6. Финансовый учет ведется путем двойной записи на взаимосвязанных счетах. Управленческий учет может придерживаться этого принципа полностью или частично, а может и не придерживаться.

7. Финансовый учет ведется в целом по предприятию, рассматривает его как единый хозяйственный комплекс. Управленческий учет ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию.

8. Различны не только содержание, но и периодичность, и сроки представления отчетности. В финансовом учете отчетность может быть составлена по итогу за месяц, квартал, год. Время ее предоставления – спустя несколько дней, недель, месяцев от момента окончания отчетного периода. В управленческом учете периодичность представления соответствующих данных – ежедневная, недельная, месячная.

9. Информация финансового учета характеризует результат свершившихся фактов и хозяйственных операций за минувший период, отражает их по принципу «как это было». Данные управленческого учета ориентируются на решение «как это должно быть» и контроль исполнения принятого решения.

Документы управленческого и финансового учета, которые регистрируют операции и результаты деятельности предприятия, имеют дело с одной и той же информацией, но анализируют ее разными способами в соответствии с различным назначением этих документов.

Дата: 2019-12-22, просмотров: 406.