Коэффициент текущей ликвидности дает общую оценку ликвидности ОАО «Чувашагролизинг», показывает, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть – МПЗ.

| № |

Наименование показателя

Отчетный период

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

Показатели деловой активности.

Анализ динамики значений коэффициентов с самого начала деятельности компании показывает устойчивое финансовое состояние организации, т.к. даже при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Условием финансовой устойчивости организации является наличие у нее активов, по составу и объемам отвечающих задачам ее перспективного развития, и надежных источников их формирования, которые хотя и подвержены неизбежным и не всегда благоприятным воздействиям внешних факторов, но обладают достаточным запасом прочности.

В связи с увеличением дебиторской задолженности нам пришлось активизировать арбитражную практику и процесс изъятия техники за неуплату лизинговых платежей.

Основными партнерами-поставщиками ОАО «Чувашагролизинг» являются: ОАО «Чувашагро-комплект», ООО «Агротехкомплект», ЗАО «Колнаг», ООО ТФК «Автотехимпорт, ООО «ТД МТЗ-ЕлАЗ», ОАО «Сибирский агропромышленный дом (ОАО «САД») и др. Поставка энергонасыщенной и высокопроизводительной техники по новым ресурсосберегающим технологиям является первостепенной задачей и на этот финансовый год. Перспективы развития компании являются определенными, планы реальными, потенциал реализации этих планов достаточно высок.

Основными задачами на этот год являются:

· поставка по лизингу сельхозтоваропроизводителя Чувашской Республики техники на 171 млн. 316 тыс. 700 рублей согласно утвержденной номенклатуре;

· возврат в бюджет Чувашской Республики 95 мл. 546 тыс. 246 рублей и возмещение процентов за пользование заемными средствами 6 млн. 500 тыс. рублей согласно ранее заключенных договоров о предоставлении средств из республиканского бюджета ЧР на обеспечение организаций агропромышленного комплекса ЧР машиностроительной продукции на основе финансовой аренды (лизинга);

· Также будет заниматься совместно с Чувашской Государственной сельхозакадемией первичным ознакомлением новой передовой СХТ, на базе действующих у нас филиалов кафедры сельхозмашин и кафедры животноводства.

Развитие лизинга в РФ.

До начала 90-х годов лизинг в России применялся в ограниченных масштабах и в основном советскими внешнеторговыми организациями для приобретения и реже реализации современных машин и оборудования по международным контрактам.

На условиях «бербоут-чартер» (разновидность лизинговой операции, связанной с наймом судна без экипажа) Минфлот СССР приобрел значительное количество танкеров, сухогрузов, пассажирских судов, построенных на иностранных верфях.

На условиях лизинга в 1990 году Аэрофлот приобрел первые западноевропейские аэробусы А-310.

В первой половине 90-х годов при активном участии банковского капитала стали появляться первые современные лизинговые компании. Одни из них, как Балтийский лизинг и Лизинг бизнес, продолжают работать на лизинговом рынке, другие прекратили свое существование.

С одной стороны, зарождению лизинга в банковских стенах способствовало банковское законодательство. Так еще в инструкции 270 Госбанка СССР от 16 февраля 1990 года « О плане счетов бухгалтерского учета», а позднее в 1991 году в законе РСФСР «О банках и банковской деятельности» были предусмотрены лизинговые операции. С другой стороны, банки являлись единственными финансовыми институтами, располагающими свободными денежными средствами.

В 1994 году 15 лизинговых компаний России для защиты своих интересов и представления их в органах государственной и исполнительной власти, международных организаций объединились в Российскую организацию лизинговых компаний (Рослизинг). В 1997 году ее состав насчитывал 47 членов, а в 1998 – 56 [4].

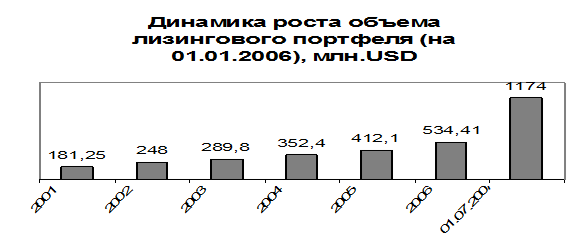

Объем лизинговых операций у нас в стране пока не велик. По данным Рослизинга за 1995 год составил 170 млрд. руб. или порядка 42 млн. долларов США. С учетом лизинговых компаний, не входящих в Рослизинг, объем операций может вырасти до 50 млн. долларов США. В 1996 г. эта цифра возросла до 670 млрд. руб. (130 млн. долл.), в 1997 г. 2,8 трлн. руб. (500 млн. долл.)[5] . В 1998 г. 10,5 трлн. руб., в 1999 г. 13,3 трлн. руб. и 17,5 трлн. руб. в 2000 г.[6]

Максимальный срок лизингового контракта составлял 5 лет. На долю контрактов до двух лет приходилось 38,9 %, а от 2 до 5 лет — 61,1 %.

Структура сдаваемых в лизинг машин и оборудования и структура основных потребителей лизинговых услуг представлены на графиках 1 и 2.

график 1

график 2

Благополучными для развития российского лизинга были 1996, 1997, начало 1998 года. Этот период отличается образованием большого количества лизинговых компаний. Стали появляться даже лизинговые холдинги. Годовой объем стоимости заключенных лизинговых договоров достиг одного миллиарда долларов. Удельный вес лизинга в общем объеме инвестиций в производство составляет 1,4 %, в то время как в ведущих и успешно развивающихся странах этот показатель достигает 25 – 30 и более процентов.

В 2000 году достигнут существенный рост инвестиций в основной капитал -117, 4%, их прирост более чем в 2 раза превысил динамику ВВП. Вместе с тем, абсолютный размер инвестиций в основной капитал составил менее четверти от уровня 1990 года - предстартового года реформ. Недоинвестирование в производственный сектор экономики страны привело к значительному ухудшению его технического состояния и повышению уровня износа основных фондов. Уровень износа машин и оборудования составляет 63,4 %, транспортных средств 57,5%, средний фактический срок службы производственного оборудования превысил 32 года, при принятом во многих странах мира нормативном сроке службы техники менее 7-9 лет. В этих условиях лизинг является одним из наиболее привлекательных и перспективных способов приобретения основных средств производства. О перспективности развития лизинга в России свидетельствует рост доли лизинговых услуг в общем объеме инвестиций в основной капитал с 0,1 % - в 1994 году, до 0,5% - в 2000 году и 0,6% - в первом полугодии 2001 года. При этом общий объем лизинга составил в 2000 году 5,9 млрд. руб., в первом полугодии 2001 года 3,6 млрд. рублей. С начала 2001 года Министерство экономического развития и торговли Российской Федерации выдало 955 лицензий на право осуществления лизинговой деятельности в Российской Федерации, а общее количество компаний, получивших лицензию с 1996 года, достигло 2500. Более 130-ти из них являются нерезидентами Российской Федерации и представляют более 20 стран мира. Большинство компаний - из стран Западной Европы и США. На российском лизинговом рынке работают также лизинговые компании из стран Восточной Европы и ближнего зарубежья, в том числе из стран СНГ (Украина, Беларусь). Большинство действующих лизинговых компаний успешно работает на отечественном рынке лизинга на протяжении трех и более лет, то есть они имеют опыт не только заключения, но и успешного завершения большого количества как внутренних, так и международных лизинговых договоров. В заключении хотелось бы сказать, что в настоящее время в России лизинг перестал быть экзотическим средством, существующим только в теории. Сейчас это практический инструмент, активно применяемый во всех отраслях нашей экономики. Законодательно сохранить и закрепить инвестиционный характер лизинга и через это обеспечить максимальную защищенность инвестора на российском рынке, сделать лизинг привлекательным для отечественных и зарубежных инвесторов и при этом создать равные условия для всех участников лизинговых отношений, включая компании-нерезиденты Российской Федерации, - вот главная задача, которую ставит перед собой Министерство экономического развития и торговли Российской Федерации на ближайшую перспективу. В 2006 г. российская лизинговая отрасль переживала крайне противоречивый период в своих отношениях с государством. лизинг в России изначально выращивался государством с помощью существенных налоговых льгот для того, чтобы решать проблему обновления фондов экономики. Эти льготы были выданы лизинговым компаниям как бы авансом, когда рынок находился в самой начальной стадии формирования. По оценке Российской ассоциации лизинговых компаний, суммарный объем лизинговых сделок, заключенных в 2006 г. в стране, составил 12, 8 млрд. долл. По итогам 2005 г. Россия вошла в число десяти крупнейших стран мира по объему рынка лизинга, опередив Швейцарию (6, 86 млрд. долл.) и Австралию (7, 58 млрд. долл.).Уже сейчас российский рынок лизинга - один из крупнейших в мире среди развивающихся стран и стран с переходной экономикой. И этот рынок в России демонстрирует практически беспрецедентный для других стран рост. В течение последних пяти лет прирост российского рынка лизинга составлял от 40 до 70% ежегодно, тогда как средний рост мирового рынка с 1994 по 2004 г. составлял 5, 5% в год. За эти 10 лет мировой рынок лизинга вырос на 70%. Российский же рынок только за б лет, с 2000 по 2006 г., вырос более чем в десять раз, с 1, 2 млрд. до 12, 8 млрд. долл.Дополнительную привлекательность российскому лизинговому рынку в глазах иностранных инвесторов обеспечивают благоприятное и в целом качественное законодательство о лизинге, крайне низкий уровень неплатежей лизингополучателей (в среднем не более 1%), отсутствие регулятивной нагрузки на лизинговый бизнес , а также инвестиционный уровень суверенного кредитного рейтинга России. Общий значительный рост притока иностранных инвестиций в Россию с 2005 г. также создает благоприятный фон для лизинговых инвестиций. Уже в 2005 г. основной тенденцией российского рынка лизинга стало появление значительного числа компаний с иностранным капиталом. На российский рынок вышли такие крупные компании, как австрийская "ФБ Лизинг", итальянская "Локат Лизинг Руссия" (при Uni Credit), нидерландские "ИНГ Лизинг" и "Транспорт Лиз", французская "Arval" (при BNP Paribas), латвийская "Парекс Лизинг", немецкая "ЦХГ Меридиан" и другие. Всего на российском рынке лизинга, по нашей оценке, в 2006 г. около 40 лизингодателей заключили сделок за год на сумму свыше 100 млн. долл.

Дата: 2019-12-10, просмотров: 394.