5.1 Пути ускорения оборачиваемости оборотных средств

Финансовое положение предприятия, его показатели ликвидности иплатежеспособности непосредственно зависят от того, насколько быстросредства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги.

Из всех составляющих оборотных средств, наиболее весомыми являются:

средства в запасах материалов и покупных изделий; средства в незавершенном производстве; средства в готовой продукции; дебиторская задолженность (сумма долгов, причитающихся пред-приятию от юридических и физических лиц в итоге хозяйственных иделовых взаимоотношений с ними), или долговые права к клиентам.

Одним из важнейших показателей эффективного управления оборотными средствами является высокая оборачиваемость оборотных активов.Отсюда основная задача рационального управления оборотными средствами предприятия заключается в том, что всеми силами и средствамиследует сокращать период оборачиваемости оборотных средств в целом ипо каждой из наиболее весомых составляющих.

Показатели оборачиваемости оборотных средств имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия. Особую значимость имеют указанные показатели в условиях экономики переходного периода.

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомыхсоставляющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности.

Рассмотрим способы решения данной задачи по каждой из основ, составляющих оборотных средств

Для сокращения периода оборота и соответственно увеличения значения коэффициента оборачиваемости применительно к запасам материалов и покупных изделий (равно как и для всех других, особо значимых по величине слагаемых оборотных средств) необходимо реализовать комплекс организационно-технических и финансовых мер.

Значение коэффициента оборачиваемости возрастает с уменьшением среднего значения оборотных средств, вложенных в запасы материалов и покупных изделий.

Одним из эффективных способов минимизации средств в запасах материалов является внедрение на предприятии системы своевременного производства и методики оптимального вложения средств в запасы материалов и покупных изделий. Эффективным способом контроля наличия материалов в минимально необходимых количествах является АВС – метод контроль товарно материальных ценностей. Суть метода заключается в том, что все запасы материалов делятся на три категории по степени важности при поддержании ритмичного хода производственного процесса.

Категория А - включает ограниченное количество наиболее ценных видов материалов, которые необходимо иметь постоянно для исключения простоев. Данная категория материалов по своим качествам позволяет заменить множество марок материалов с более низкими характеристиками. Эта категория запасов требует постоянного и скрупулезного учета и контроля. Для материалов категории А – определение величины резервного (страхового) запаса является обязательным. Периодичность проверки фактического наличия материалов должна быть наиболее частой – не реже одного раза в неделю, а по некоторым видам материалов необходим ежедневный контроль. Номенклатуру материалов, отнесенную к категории А, и их минимальный запас определяют как правило, наиболее квалифицированные специалисты предприятия.

Категория В - включает менее дорогостоящие материалы и, ни столь универсальные в применении. Запасы материалов этой категории оцениваются и проверяются при ежемесячной инвентаризации.

Таким образом, метод АВС контроля предполагает, что наиболее важные запасы входят первые в первые две категории: А и В.

Категория С – включает большой ассортимент материалов, суммарная стоимость которых значительно ниже стоимости материалов категорий А и В. Контроль наличия материалов категории С может проводиться несколько реже. Однако необходимо постоянно помнить, что осуществление нормального производственного процесса возможно только при наличии всех необходимых видов материалов.

В дополнение к изложенному по данной системе важно подчеркнуть, что методика оптимального вложения средств в запасы материалов охватывает, строго говоря, только основные материалы и покупные изделия, расходуемые при изготовлении товарной продукции.

Однако, как известно, в состав запасов оборотного капитала предприятия помимо средств в основных материалах входят средства, вложенные во вспомогательные материалы, тару, топливо, запасные части для ремонта.

И хотя объемы средств, вложенных в основные материалы и покупные изделия, несопоставимо выше, минимизация средств в другие составные части запасов — такая же важная задача. Иначе говоря, в процессе минимизации средств, вкладываемых в запасы материалов, ни в коемслучае не следует ослаблять внимание к расходованию средств на вспомогательные материалы, тару, топливо и запасные части для ремонта.

В числе других способов, влияющих на минимизацию затрат в запасах материалов, следует отметить:

- установление прогрессивных норм расхода сырья, материалов, топлива;

- замена дорогостоящих видов материалов и топлива более дешевыми без снижения качества продукции;

- систематическая проверка состояния складских запасов.

Что касается последнего, то здесь уместно подчеркнуть целесообразность применения ABC - метода для контроля товарно-материальных запасов.

Для более глубокого исследования проблемы ускорения оборачиваемости оборотных средств предприятия в целом и в каждой наиболее значимой составляющей текущих активов рассмотрим вопрос регулирования длительности производственного и финансового циклов.

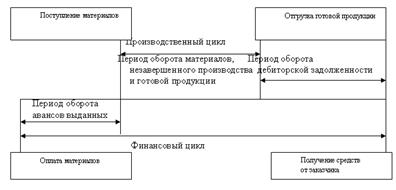

Производственный и финансовый циклы представлены в виде схемына рис. 3.6.

Рисунок 1 – Схема производственного и финансового циклов

Как видно из схемы, длительность производственного цикла определяется как сумма периодов оборотов запасов материалов, незавершенного производства и готовой продукции.

Финансовый цикл больше производственного на период оборота дебиторской задолженности и период оборота авансов поставщикам материалов.

Таким образом, оборачиваемость текущих активов тем выше, чемменьше продолжительность производственного и финансового циклов.

Эффективное управление производственным и финансовым цикламисостоит в решении совокупности следующих задач:

- сокращение производственного цикла и соответственно уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовойпродукции;

- уменьшение периода оборота дебиторской задолженности;

- уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением напредприятие до начала производственного цикла.

Далее рассмотрим возможные методы уменьшения периода оборотанезавершенного производства. Напомним, что к расходам в незавершенном производстве относятся все затраты на изготавливаемую продукцию. Это стоимость производственных запасов, которые переданы со складовв цеха и вступили в технологический процесс изготовления. Сюда же относятся заработная плата, выплачиваемая работникам предприятия приизготовлении продукции, а также затраты на потребляемые энергоресурсы, расходы на содержание и ремонт зданий, сооружений, оборудования в период изготовления. Кроме того, к незавершенному производству относятся готовые изделия, еще не принятые отделом технического контроля.

Для результативного управления периодом оборота средств в незавершенном производстве необходимо контролировать и оказывать финансовые и организационно-технические воздействия на ход производственного процесса.

Прежде всего, необходимо помнить, что продолжительность изготовления любого изделия складывается из собственно технологического цикла изготовления и величины потерь в днях, вызванных упущениямив организации изготовления товарной продукции.

Что касается управления технологическим циклом изготовления, то специалисты предприятия должны существенно сокращать сроки технологической подготовки производства.

Технологический цикл изготовления изделия зависит от трудоемкости его изготовления, измеряемого в нормо-часах или человеко-днях. А трудоемкость изготовления изделия, в свою очередь, напрямую зависит отконструктивной сложности и технологичности продукции. В связи сэтим необходимо подчеркнуть, что результативность работы по сокращению технологического цикла изготовления невозможна без доведениятехнологичности конструкции до оптимального значения. Важно такжеулучшать технологические показатели продукции не однократно (одноразово), а на всех стадиях производства, то есть: на этапе разработки конструкторской документации изделия, на этапе технологической подготовки к изготовлению и в процессе изготовления. Конечными результатамиулучшения технологичности на каждом этапе должно быть снижение трудоемкости изготовления. Уменьшение технологического цикла изготовления товарной продукции достигается за счет предельного сокращения потерь рабочего времени из-за упущений в управлении ходом процесса изготовления и организации ритмичной работы производства. Другими словами, методы управления процессом производства должны предусматривать целую гамму финансовых и организационных воздействий.К их числу можно отнести:

- обеспечение эффективной оплаты труда;

- расширение фронта выполнения работ, то есть выдача в работумаксимально возможной номенклатуры (составных частей) узлов идеталей с соответствующим привлечением трудовых ресурсов предприятия;

- составление графика изготовления продукции и жесткий контрольза его выполнением;

- подробный расчет трудоемкости изготовления товарной продукции и сопоставление ее с возможностями производства как по станочному парку и оборудованию, так по численности рабочих кадров;

- привлечение к выпуску товарной продукции смежных предприятий в случае нехватки собственных рабочих кадров и производственных мощностей;

- доведение производственных заданий до рабочих мест с обозначенным размером оплаты труда за своевременное и в полном объемевыполнение заданий;

- создание задела узлов и деталей для компенсации потерь по причине брака и в связи с отклонениями от установленных сроков попричине поломки оборудования;

- оптимальный подбор квалифицированных кадров и расстановка попроизводственным участкам;

- внедрение и функционирование системы качества, отвечающеймеждународным стандартам и предусматривающей материальноестимулирование за качественное выполнение работ;

- обеспечение исправного состояния и работоспособности станочного парка, оборудования и инженерных сетей предприятия;

- постоянная готовность и нормальное функционирование служб предприятия, обеспечивающих производство (технологическая служба);

- авторский надзор и своевременное решение вопросов в производстве

Еще одной составляющей производственного цикла является периодоборота средств в готовой продукции.

Готовая продукция — это, как известно, изделия, законченные производством и принятые отделом технического контроля. Размеры запасовготовой продукции зависят от характера производства, маркетинговойстратегии предприятия и спроса на продукцию. Однако независимо отмасштабов производства и вида выпускаемой продукции целью эффективного управления средствами является минимизация средств в составеготовой продукции, во-первых, и уменьшение периода оборота этихсредств, во-вторых.

Анализ использования данного метода АВС при управлении оборотнымисредствами, вложенными в запасы материалов, был рассмотрен ранее.

Аналогично этот метод можно применять в процессе управления оборачиваемостью денежных средств в готовой продукции. Для этого все запасы готовой продукции делятся на три категории по степени важности в соответствии с ожидаемой выручкой от реализации.

Категория «А» включает ограниченное количество наиболее ценныхвидов готовой продукции. Эта категория запасов требует постоянного и тщательного учета и контроля в процессе поступления на склад, хранения и отгрузки. Отгрузка продукции данной категории должна осуществляться в первоочередном порядке.Готовая продукция категории «В» - менее дорогостоящая, а потомуконтроль за ее отгрузкой необходимо проводить с несколько большейпериодичностью. Однако внимание к ней в части учета, хранения и отгрузки не должно ослабляться ни в коем случае.

Готовая продукция категории «С» включает большую номенклатуру созначительно более низкой стоимостью по сравнению со стоимостью продукции категории «В» и тем более - категории «А».

При этом следует учитывать, что выполнение договорных обязательств по поставкам товарной продукции является обязательным независимо от ее стоимости и размера заказанной партии.

С этой точки зрения более эффективно решается задача ускоренияоборачиваемости средств в запасах готовой продукции путем применения системы своевременного производства - «точно всрок»). То есть товарная продукция изготавливается в необходимомобъеме к строго определенному календарному сроку и отгружается незамедлительно потребителю.

Иначе говоря, принципы системы своевременного производствавоплощаются не только на этапе формирования запасов материалов, нои на этапе изготовления, а также в процессе реализации готовой продукции. Тем самым создается возможность выставлять счета к оплатесразу же после отгрузки товарной продукции и соответственно завершить период оборота средств в готовой продукции в более ранние сроки нежели в том случае, когда продукция хранится на складе готовойпродукции.

Эффективное управление оборачиваемостью средств в готовой продукции достигается также развитием дилерской сети. Такая сеть позволяет существенно снизить запасы продукции на складах предприятия, ускорить продажу продукции и, как следствие, снизить период оборотасредств в готовой продукции.

Одной из весомых составляющих оборотных средств предприятияявляется дебиторская задолженность, то есть долговые права к клиентам. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотныхсредств предприятия.

Для эффективного управления оборачиваемостью средств в дебиторской задолженности целесообразно применять следующий комплекс взаимосвязанных мер.

Во-первых, необходима четкая работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы.

В настоящее время существуют две формы учета и списания неоплаченной дебиторской задолженности.

Первая форма связана с истечением предельного срока исполненияобязательств по расчетам за поставленную по договору товарную продукцию. Предельный срок исполнения обязательств по расчетам, как былоотмечено выше, — 3 месяца с момента фактического получения товара,приемки работ. Такая дебиторская задолженность называется просроченной (неистребованной).

Вторая форма связана с истечением срока исковой давности по исполнению обязательств между сторонами договора.

Заметим, что обязательным условием истребования дебиторской задолженности является предъявление иска в арбитражный суд не позднее 4-х месяцев с момента отпуска, отгрузки товаров, выполнения работ.

Таблица 5 Формы учета дебиторской задолженности

| Виды дебиторскойзадолженности | Данные по расчетами исполнению договорныхобязательств | Формы учета и списания дебиторской задолженности | |

| А | 1 | 2 | |

| Непросроченная | Не истек срок исполнения договора и (или) установленный предельный срок (3 мес.) исполнения обязательств по расчетам | Учитывается на счетах расчетов | |

| Просроченная | Неистребованная | Истек срок исполнения договора и (или) срок исполнения обязательств по расчетам (1-я форма) | Списывается как безнадежнаязадолженность на убытки.Налогооблагаемая прибыль неуменьшается. (Основание:Указ Президента РФ № 2204от 20.12.94 г.) |

| Истребованная | Не истек срок исковой давности | Учитывается на счетах расчетов | |

| Истек срок исковойдавности (2-я форма) | Списывается на финансовыерезультаты. Налогооблагаемая прибыль уменьшается (Основание: Постановление Правительства РФ № 552 от05.08.92 г.) | ||

Только тогда дебиторскую задолженность можно считать истребованнойи учитывать ее в общеустановленном порядке, не списывать ее с балансав течение всего срока исковой давности (3 года, ст. 196 Гражданского кодекса РФ).

Указанная работа по учету и списанию задолженности совмещается санализом дебиторов и определением объема иллюзорных (нереальных)поступлений денежных средств. Анализ дебиторов позволяет исключитьна будущее дебиторов с высоким риском. В последнем случае весь комплекс перечисленных работ особенно эффективен.

Во-вторых, для сокращения периода оборота дебиторской задолженности можно использовать метод ABC контроля за дебиторами.

В-третьих, важно использовать возможность оплаты долгов векселями, ценными бумагами (акции, облигации), поскольку ожидание оплаты«живыми деньгами» может обойтись гораздо дороже.

В-четвертых, по возможности нужно ориентироваться на увеличениеколичества заказчиков с целью снижения риска неуплаты монопольнымпотребителем.

Изложенные методы ускорения оборачиваемости текущих активовохватывают практически весь комплекс возникающих проблем и позволяют значительно повысить эффективность управления оборотным капиталом.

5.2 Экономико-математическое моделирование отдельных процессов финансово – хозяйственной деятельности ОАО «Экономайзер»

Предприятие ОАО «Экономайзер» имеет различные запасы: сырье, материалы, комплектующие изделия, готовую продукцию, предназначенную для продажи. Совокупность подобных материалов, представляющих временно не используемые экономические ресурсы, называют запасами предприятия.

Запасы создаются по различным причинам. Одна из них состоит в том, что если в некоторый момент производства потребуется какой-то вид деталей, который поставляется другим предприятием, и он отсутствует на складе, то процесс производства может остановиться. Поэтому на складе всегда должно быть нужное количества деталей данного вида. Однако если запасы увеличить, то возрастает стоимость их хранения. Задача управления запасами состоит в выборе для предприятии целесообразного решения.

В новых условиях хозяйствования создание нормативных запасов на предприятии стало трудно разрешимой проблемой. В значительной мере это обусловлено постоянным ростом цен на материалы. Поэтому целью управления материальными запасами в экономике является достижение оптимальных вложений капитала в материалы, исключения «замораживания» денежных средств в запасах, что негативно сказывается на финансовом состоянии предприятия. Достижение указанной цели способствует применение методики оптимального вложения средств в запасы материалов и покупных комплектующих изделий, разработанных для промышленных предприятий. Она основана на использовании метода экономного размера заказа материалов и применении известной системы своевременного производства.

Своевременное производство в его самом упрощенном понимании означает систему изготовления продукции в очень небольших количествах «точно в срок», т.е. к моменту потребления. Соответственно материалы и покупные изделия приобретаются в ограниченном количестве.

Согласно методике оптимального вложения средств в запасы материалов и покупных изделий наличие товарно – материальных запасов более строго определенной величины считается не допустимым излишеством, отрицательно влияющим на финансовую устойчивость предприятия. С практической точки зрения главной целью методики оптимального вложения средств в запасы материалов является «уничтожения» любых лишних расходов на создание запасов. А главным критерием успеха или неудачи в этой работе является наличие оптимального или большого количества запасов материалов. Минимально необходимые запасы материалов (резервный запас) должны быть обязательно высокого качества и способны выполнить задачу сокращения номенклатуры материалов как по маркам, так и по типоразмерам. При этом должна быть обеспечена бесперебойная работа производства.

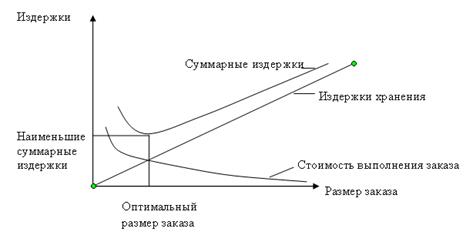

Согласно методике при планировании запасов рекомендуется применять модель экономного размера заказа.

Расчет экономного размера заказа осуществляется по формуле:

ЭРЗ=√2*3*П (1)

С

Где ЭРЗ – экономный размер заказа, в шт.;

З – расходы на подготовку заказов (размещение, доставка, приемка) в расчете на один заказ, в рублях;

П – годовая потребность в единицах товарно – материальных ценностей, в шт;

С – расходы по хранению запасов в расчете на единицу запасов, в рублях.

Отсюда видно, что экономический размер заказа изменяется прямо пропорционально расходам на подготовку заказа, годовой потребности в материалах и обратно пропорционально расходам по хранению запасов в расчете на единицу запасов. Однако и в том и в другом случаях эта зависимость ослабляется из-за наличия знака квадратного корня. Расходы на подготовку заказов включают все издержки, связанные с размещением заказов, транспортировкой и приемкой материалов. Расходы по содержанию запасов включают затраты на хранение товарно-материальных запасов после их приобретения и доставки на предприятие. Для перевода экономного размера заказа, выраженного в шт., в денежное выражение необходимо величину ЭРЗ умножить на стоимость 1ед. изделия заказа материала. Низшая точка графика соответствует наименьшим суммарным затратам на материалы и наиболее экономичному размеру заказов материалов. Для предприятия ОАО «Экономайзер» затраты на подготовку заказов не так велики. Что касается расходов по хранению материалов, то на таких предприятиях то на таких предприятиях материалы чаще всего сразу поступают в производство. Поэтому расходами по хранению запасов материалов «С» можно пренебречь, т. е. принять их равными единице, как и значение «З».

Тогда формула экономного размера заказа примет вид:

ЭРЗ = √2*П (2)

Из формулы следует, что экономный оптимальный размер заказа конкретного материала пропорционален корню квадратному удвоенной годовой потребности в данном материале.

Если годовую потребность в конкретном материале представить как произведение нормы расхода конкретного материала на количество изготавливаемых изделий, то формула приобретет следующий вид:

ЭРЗ = √2*N*n (3)

Где N – норма расхода конкретного материала;

n – количество изготавливаемых изделий.

На рисунке 2 представлена графическая иллюстрация экономного размера заказов материалов.

Рисунок 2. Определение экономного размера заказа

Частота поставки материала, т.е. сколько раз материал необходимо приобретать и доставлять на предприятие в объеме экономного размера заказа. Данная модель дает ответ на вопрос о том, когда необходимо размещать новый заказ на материалы, требует знания времени (продолжительности) выполнения заказа. Иначе говоря точка возобновления рассчитывается как отрезок времени, необходимый для осуществления заказа и доставку заказанного объема запасов на предприятии.

С целью исключения разрывов в поставке материалов по вине поставщиков, что может привести к сбоям в производстве и, возможно, к временному неудовлетворению спроса на товарную продукцию, методика предусматривает создание некоторого единого резервного (страхового) запаса. Нехватка материалов может обойтись весьма дорого. Простои оборудования и нарушения графика производства являются примерами возрастания внутрифирменных расходов. Отдельно необходимо учесть потери от неудовлетворения потребностей покупателей продукции.

Определение приемлемого объема резервного запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию резервного запаса, достаточного, для того чтобы избежать остановки производства.

Устанавливая уровень резервного запаса материалов, необходимо учитывать несколько факторов:

- надежность поставщиков материалов с точки зрения своевременности выполнения заказа и качества материалов;

- продолжительность транспортировки выполнения заказа;

- затраты на содержание резервного запаса;

- потери, обусловленные нехваткой материалов и, и соответственно недостаточным объемом готовой продукции, неудовлетворенным спросом клиентов и утраты престижа предприятия в глазах потребителей

Заключение

В данном отчете по производственной практике проведен комплексный анализ финансово-хозяйственной деятельности ОАО «Экономайзер». Основным видом деятельности ОАО «Экономайзер» производство трубопроводной арматуры.

Анализ финансового состояния ОАО «Экономайзер» показал, что валюта баланса его увеличилась и составила на конец 2011г. 2507 тыс.р., что больше, чем на начало 2008г. года на 6,77%. Данное изменение говорит о постепенном приросте оборотных средств предприятия, что в целом можно расценивать положительно. Большую часть активов составляют оборотные активы. Структура оборотных активов предприятия также изменяется, доля дебиторской задолженности в ней постепенно уменьшается. В источниках формирования имущества ОАО «Экономайзер» преобладает заемный капитал, доля его составляет на 01.01.10г. 82,86%, что в целом указывает зависимость предприятия от внешних кредиторов. За анализируемый период заемные средства предприятия полностью состоят из кредиторской задолженности. Степень платежеспособности предприятия довольно низкая, хотя наблюдается тенденция к увеличению ее уровня. На конец 2010г. в общей сумме активов преобладают медленно реализуемые активы (74,64%), второй по значению являются быстрореализуемые активы (24,62%), доля труднореализуемых активов составляет всего 0,74% За анализируемый период можно отметить отрицательную тенденцию: доля быстрореализуемых активов постепенно сокращается, растет доля медленно реализуемых активов. В то же время необходимо отметить, что снижение доли и суммы быстрореализуемых активов предприятия происходит в основном за счет уменьшения краткосрочной дебиторской задолженности.

Анализ финансовой устойчивости ОАО «Экономайзер» указывает на кризисное финансовое состояние. Увеличение собственных оборотных средств связано и с увеличением прибыли. Если по результатам 2008г. предприятием была получена прибыль в сумме 144 тыс.р., в 2011г. сумма чистой прибыли составила 162 тыс.р.

Значения показателей рентабельности и оборачиваемости и их динамика свидетельствуют о высоком уровне деловой активности ОАО «Экономайзер». Несмотря на это, согласно данным анализа денежных потоков, у предприятия наблюдается дефицит денежных средств для обеспечения текущей деятельности. Отрицательным моментом является, снижение внеоборотных активов, нерациональное распределение средств в активах, что привело к низкому уровню платежеспособности предприятия. Руководству ОАО «Экономайзер» необходимо обратить внимание на состояние расчетной дисциплины, а также на укрепление финансового состояния за счет увеличения прибыли, привлечения долгосрочных источников формирования имущества.

Дата: 2019-12-10, просмотров: 581.