Введение

В настоящее время более, чем в 113 странах мира публичные компании обязаны (или им разрешается) готовить финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО). Все публичные компании, ценные бумаги которых котируются на биржах Евросоюза обязаны готовить финансовую отчетность в соответствии с МСФО. Это требование также распространяется на их дочерние и ассоциированные компании.

Другие страны, в том числе Австралия, Гонконг, ЮАР приняли МСФО или стандарты, которые соответствуют требованиям МСФО, в качестве национальных стандартов. Многие другие страны, например, Индия, находятся на пути принятия МСФО или сближения с МСФО, что оказывает значительное влияние на финансовую отчетность компаний таких стран. Россия также движется по пути сближения национальных стандартов с МСФО.

По сути, Международные стандарты финансовой отчетности МСФО (IFRS, IAS) – это набор принципов и правил отражения различных хозяйственных операций в финансовой отчетности. Сами стандарты выпускает некоммерческая международная организация – Фонд МСФО, которая состоит из Совета по МСФО и Комитета по Разъяснениям МСФО.

В стандартах прописано лишь общее руководство, но нет конкретных правил для подготовки отчетности. Именно это и обеспечивает возможность применения стандартов компаниями по всему миру.

Существует два вида стандартов:

1. IAS (International Accounting Standards) —первые стандарты в количестве 41. Действующих стандартов в настоящее время — 28.1 AS под номерами 3—6, 9, 13—15, 22, 25, 27, 30 и 35 отменены. С 2005 г. введен мораторий на принятие новых стандартов IAS. Старые стандарты периодически дорабатываются путем принятия интерпретаций, которые означают разъяснения и ответы на вопросы пользователей (SIC – Standing interpretation сommittee (Постоянный комитет по разъяснениям)).

2. IFRS (International Finance Report Standards)— вторые (новые) стандарты. В настоящее время принято 16 новых стандартов. Данный перечень еще открыт, СМСФО будет принимать новые стандарты.

Согласно Регламенту 1606/2002 от 2002 г. Европейский союз придал международным стандартам силу закона прямого действия.

Лекция 1. История внедрения международных стандартов финансовой отчётности

В ХХ веке стали активно зарождаться и распространяться транснациональные корпорации. Им стало необходимо составлять отчётность, объединяющую показатели бухгалтерских балансов компаний, находящихся в разных странах, понятную при этом инвесторам во всем мире.

С целью улучшения и гармонизации практики финансовой отчётности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран создали международную профессиональную, неправительственную организацию – Комитет по Международным стандартам финансовой отчётности (КМСФО) (International Accounting Standards Committee, IASC).

С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчётности и в вопросах обсуждения документов, касающихся международного учета.

В 2002 Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчётность по МСФО.

В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчётности (КМСФО), в результате которого Совет по Международным стандартам финансовой отчётности заменил КМСФО.

Лекция 2. Структура регулирующих органов

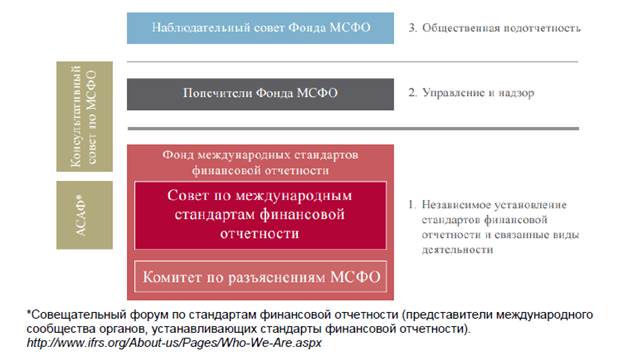

Структура Фонда МСФО

Совет по МСФО (International Accounting Standards Board – IASB)

Совет по Международным стандартам финансовой отчётности состоит из 15 членов (12 из которых работают на постоянной основе) и назначаются попечителями на срок от трёх до пяти лет.

Функции СМСФО:

• разработка и издания МСФО;

• разработка и публикация проектов стандартов;

• установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов;

• публикация основ для выработки заключений.

Перед СМСФО поставлены три основные цели:

• разработать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов учёта, которые требуют предоставления высококачественной, прозрачной и сравнимой информации в финансовой отчётности и прочих финансовых отчётах для помощи участникам международных фондовых рынков и другим пользователям в принятии решений;

• способствовать принятию, соблюдению и единой интерпретации стандартов во всем мире;

• активно сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчётности для обеспечения максимального сближения стандартов финансовой отчётности во всем мире.

Комитет по интерпретациям МСФО (International Financial Reporting Interpretations Committee – IFRIC)

Комитет по интерпретациям международной финансовой отчётности (КИМФО) (до реорганизации 2002 года – Постоянный комитет по интерпретациям (ПКИ был создан в апреле 1997 года).

В состав КИМФО входят 14 экспертов в области бухгалтерского учёта, назначаемых Попечителями и имеющих право голоса, а также председатель без права голоса. КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

Функции КИМФО:

• разъяснять применение МСФО (IAS и IFRS) и своевременно предоставлять рекомендации в вопросах учета, специально не рассматриваемых в самих МСФО, а также выполнять другие обязанности по запросу СМСФО;

• при выполнении вышеуказанных функций обращаться к цели СМСФО по активной работе с национальными стандартами финансовой отчётности для обеспечения максимального сближения стандартов финансовой отчётности во всем мире;

• после рассмотрения СМСФО проектов интерпретаций публично их опубликовывать для получения комментариев от общественности в течение разумного периода времени до окончательного принятия интерпретаций;

• отчитываться перед СМСФО и получать от него одобрение об окончательном варианте интерпретаций.

Интерпретации КИМФО обозначаются как IFRIC (до 2002 года они именовались SIC). Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

Кто должен применять МСФО?

Уже для многих российских компаний МСФО являются обязательными.

В настоящее время составлять отчетность по МСФО обязаны (ст. 8 Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»):

· кредитные организации;

· страховые организации;

· негосударственные пенсионные фонды;

· управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

· клиринговые организации;

· федеральные государственные унитарные предприятия (согласно перечню, утвержденному Правительством РФ);

· акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством РФ;

· прочие компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Южноамериканская модель.

За исключением Бразилии, государственным языком которой является португальский, южноамериканские страны объединяет общий язык — испанский, а также общее прошлое. Южноамериканскую модель применяют в развивающихся странах — в Аргентине, Боливии, Бразилии, Чили, Эквадоре и ряде других стран. Специфика становления данной модели заключается в большой вероятности инфляции, поэтому отчетность пересчитывается с поправкой на гиперинфляцию.

В целом учет ориентирован на потребности государственных органов, а методики учета, используемые на предприятиях, достаточно унифицированы. Информация, необходимая для контроля за исполнением налоговой политики, также хорошо и полно отражается в учете и отчетности.

Вновь зарождающиеся модели.

К прочим моделям относятся модели учета в тех странах, где большое влияние на особенности учета и отчетности оказывает религия. Так, в исламской модели запрещается получение финансовых дивидендов ради собственно дивидендов; активы и обязательства компании оцениваются, как правило, но рыночным ценам. Считается, что эта модель еще не достигла того уровня развития, который присущ бухгалтерскому учету вышеописанных моделей.

Все модели бухгалтерского учета развиваются по пути конвергенции — сближения бухгалтерского учета разных стран. Поэтапное сближение моделей основано на гармонизации национальных особенностей в каждой стране и методов учета во всех возможных случаях. Особого внимания в вопросах конвергенции заслуживает процесс унификации двух наиболее распространенных систем в мире: МСФО и US GAAP. Совет по международным стандартам финансовой отчетности (СМСФО) и Совет по стандартам финансовой отчетности США (FASB) 26 октября 2002 г. подписали Норволкское соглашение. В принятом документе стороны обязались приложить значительные усилия по сближению двух систем международных стандартов. В рамках достигнутого соглашения сторонами были изданы и приняты к исполнению два проекта: «Проект краткосрочной конвергенции» и «Исследовательский проект по международной конвергенции».

Введение

В настоящее время более, чем в 113 странах мира публичные компании обязаны (или им разрешается) готовить финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО). Все публичные компании, ценные бумаги которых котируются на биржах Евросоюза обязаны готовить финансовую отчетность в соответствии с МСФО. Это требование также распространяется на их дочерние и ассоциированные компании.

Другие страны, в том числе Австралия, Гонконг, ЮАР приняли МСФО или стандарты, которые соответствуют требованиям МСФО, в качестве национальных стандартов. Многие другие страны, например, Индия, находятся на пути принятия МСФО или сближения с МСФО, что оказывает значительное влияние на финансовую отчетность компаний таких стран. Россия также движется по пути сближения национальных стандартов с МСФО.

По сути, Международные стандарты финансовой отчетности МСФО (IFRS, IAS) – это набор принципов и правил отражения различных хозяйственных операций в финансовой отчетности. Сами стандарты выпускает некоммерческая международная организация – Фонд МСФО, которая состоит из Совета по МСФО и Комитета по Разъяснениям МСФО.

В стандартах прописано лишь общее руководство, но нет конкретных правил для подготовки отчетности. Именно это и обеспечивает возможность применения стандартов компаниями по всему миру.

Существует два вида стандартов:

1. IAS (International Accounting Standards) —первые стандарты в количестве 41. Действующих стандартов в настоящее время — 28.1 AS под номерами 3—6, 9, 13—15, 22, 25, 27, 30 и 35 отменены. С 2005 г. введен мораторий на принятие новых стандартов IAS. Старые стандарты периодически дорабатываются путем принятия интерпретаций, которые означают разъяснения и ответы на вопросы пользователей (SIC – Standing interpretation сommittee (Постоянный комитет по разъяснениям)).

2. IFRS (International Finance Report Standards)— вторые (новые) стандарты. В настоящее время принято 16 новых стандартов. Данный перечень еще открыт, СМСФО будет принимать новые стандарты.

Согласно Регламенту 1606/2002 от 2002 г. Европейский союз придал международным стандартам силу закона прямого действия.

Лекция 1. История внедрения международных стандартов финансовой отчётности

В ХХ веке стали активно зарождаться и распространяться транснациональные корпорации. Им стало необходимо составлять отчётность, объединяющую показатели бухгалтерских балансов компаний, находящихся в разных странах, понятную при этом инвесторам во всем мире.

С целью улучшения и гармонизации практики финансовой отчётности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран создали международную профессиональную, неправительственную организацию – Комитет по Международным стандартам финансовой отчётности (КМСФО) (International Accounting Standards Committee, IASC).

С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчётности и в вопросах обсуждения документов, касающихся международного учета.

В 2002 Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчётность по МСФО.

В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчётности (КМСФО), в результате которого Совет по Международным стандартам финансовой отчётности заменил КМСФО.

Дата: 2019-12-10, просмотров: 480.