Методы, которым следует предприятие для взимания дебиторской задолженности, принято называть политикой инкассации.

Инкассация наличности – процесс получения денежных средств за реализованную продукцию.

Инкассация дебиторской задолженности включает следующие элементы:

- Возраст самого долга;

- Общий объем долгов;

- Общий объем просроченных платежей;

- Дату открытия счета;

- Своевременность прежних платежей;

- Платежи, осуществленные после последней даты платежа;

- Величину кредита клиента, которая принята к утверждению;

- Статус клиента, который может потребовать особого отношения;

- Сроки и формы предварительного и последующего напоминаний покупателям о дате платежей;

- Условия возбуждения дела о банкротстве несостоятельных дебиторов. [8]

Эффективность процедуры инкассации определяется не столько уменьшением размеров дебиторской задолженности, сколько ростом прибыли за счет увеличения объема продаж и организации надежных отношений с клиентами.

Анализ состояния дебиторской задолженности начинаю с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных стаей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру; определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течении года; оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной (сомнительной) задолженности.

Методическим приемом анализа, обеспечивающим возможность прогнозирования дебиторской задолженности, является расчет коэффициентов инкассации (погашения дебиторской задолженности), который представляет собой отношение дебиторской задолженности, возникшей в конкретном периоде, к величине отгрузки (объема продаж) того  же периода. Суть подхода состоит в том, чтобы разложить величину дебиторской задолженности на конкретную дату на составляющие, характеризующие срок ее образования, например, до одного месяца, от одного до двух месяцев, от двух до трех месяцев и т.д. [9]

же периода. Суть подхода состоит в том, чтобы разложить величину дебиторской задолженности на конкретную дату на составляющие, характеризующие срок ее образования, например, до одного месяца, от одного до двух месяцев, от двух до трех месяцев и т.д. [9]

Оборачиваемость дебиторской задолженности оценивается с помощью следующих показателей.

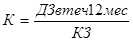

Коэффициент оборачиваемости дебиторской задолженности Кдз (обороты):

где Выр. – выручка от реализации, тыс. руб.;

ДЗ – средняя величина дебиторской задолженности, тыс. руб. (по строкам 230 и 240 баланса)

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

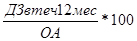

Средний период инкассации, дней

Коэффициент оборачиваемости дебиторской задолженности в днях отражает продолжительность одного оборота дебиторской задолженности в днях. При этом, чем продолжительнее период погашения, тем выше риск ее непогашения.

Так как финансовое положение предприятия находится в зависимости от того насколько средства, вложенные в активы, превращаются в деньги, необходимым является изучение доли в них дебиторской задолженности.

Доля краткосрочной дебиторской задолженности в общей сумме оборотных активов, % =

Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

Коэффициент соотношения между дебиторской и кредиторской задолженностью

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности и позволяет выявить причины образования последней. При этом многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота. Бухгалтера относятся к этому отрицательно, поскольку кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности.

Наиболее популярными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты. Так например, владельцу счета может быть послано письмо о том, что он на десять дней просрочил платеж; более суровое письмо, за которым последует телефонный звонок, может быть послано, если деньги не получены через 30 дней, а через 90 дней счет может быть передан агенту по инкассо. Эти меры правомерны, но они могут привести к потере благорасположения клиентуры. [1]

Поэтому наиболее оптимальным вариантом является использование скидок при срочной оплате, предназначенных для поощрения быстрых платежей. Решения о размерах скидок анализируются путем балансирования затрат и результатов, связанных с различными условиями скидок.

Предложение скидок оправдано в трех основных ситуациях:

1) если снижение цены приводит к расширению продаж, а структура затрат такова, что Реализация данной продукции отражается на увеличении общей прибыли, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат;

2) Если система скидок интенсифицирует приток денежных средств в условиях дефицита на предприятии, возможно кратко срочное критическое снижение цен вплоть до отрицательного финансового результата о проведения конкретных сделок;

3) Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Во всех случаях можно говорить о спонтанном финансировании, которое при инфляции ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

В индустриально развитых странах наиболее распространенной является схема «2/10 полная 30», означающая следующее:

· Покупатель получает 2%-ную скидку с цены товара в случае его оплаты в течение 10 дней с начала периода кредитования (например, с момента получения товара);

· покупатель оплачивает полную стоимость товара, если оплата совершается в период 11-го по 30-й день договорного срока;

В случае неуплаты в течение месяца покупатель дополнительно к стоимости товара уплачивает штраф, величина которого зависит от момента платежа.

Политика «сбора денег» проводится при условии наличия в штате предприятия специального менеджера по управлению дебиторской задолженностью. При отсутствии такого работника решению проблемы в индустриально развитых странах помогают факторинговые компании.

Задача факторинговых отделов банков или компаний заключается в том, чтобы на платной и договорной основе выполнять для предприятий ряд кредитно-расчетных операций, связанных с быстрейшим завершением их расчетов за товары и услуги с клиентами (покупателями).

В настоящее время факторинговый отдел банка может предоставлять своим клиентам следующие виды услуг:

а) приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы, состав которых заранее согласовывается с банком (покупка срочной задолженности по товарам отгруженным);

б) осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам отгруженным, не оплаченным в срок покупателями (покупка просроченной дебиторской задолженности);

в) приобретать векселя у своих клиентов (операции по учету векселей).

При покупке факторинговым отделом банка (компанией) у своих клиентов просроченной дебиторской задолженности по товарным операциям, он оплачивает ее поставщику не во всех случаях, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что покупатель не снят полностью с кредитования и не объявлен неплатежеспособным.

Операции по переуступке клиентом факторинговому отделу банка просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокое комиссионное вознаграждение, уровень которого в 1,5-2,0 раза выше, чем при покупке банком задолженности по товарам отгруженным, срок оплаты которых еще не наступил.

Процесс инкассации может дорого стоить как в смысле переменных расходов, так и в смысле потери благорасположения клиентуры, но тем не менее все-таки необходима определенная твердость, чтобы не допустить неоправданного растягивания периода погашения покупательной задолженности и минимизировать прямые убытки. Нужно установить баланс между затратами и общим полным результатом различных вариантов политики инкассации. [10]

Дата: 2019-12-10, просмотров: 370.