Аннотация

Курсовая работа состоит из 36 страниц и включает в себя 2 схемы, 3 графика и 4 таблицы.

Ключевые слова: ассортимент, глубина ассортимента, полнота ассортимента, степень обновления ассортимента, структура ассортимента, номенклатура ассортимента, обязательный ассортимент, промышленный ассортимент, торговый ассортимент, товары сложного ассортимента, ассортиментная концепция, ассортиментная политика, формирование ассортимента, рентабельность, ранг продукции, точка безубыточности, операционный рычаг, матрица БКГ, сопряжённый экономический эффект.

The summary

Course work consists of 36 pages. It includes 2 schemes, 3 schedules and 4 tables.

Keywords: assortment, depth of assortment, completeness of assortment, a degree of updating of assortment, structure of assortment, the nomenclature of assortment, obligatory assortment, industrial assortment, trading assortment, the goods of difficult assortment, assortment the concept, assortment a politics, formation of assortment, profitability, a rank of production, a point of break-even, the operational lever, matrix БКГ, the interfaced economic benefit.

Содержание

Введение. 5

Глава 1. Теоретическая часть. 7

Понятие ассортимента продукции. 7

1.2Формирование ассортимента продукции. 9

1.3Ассортиментная политика предприятия. 11

1.4 Методы формирования ассортимента продукции. 12

1.4.1 Метод операционного рычага. 12

1.4.2 Метод ранжирования ассортимента продукции на основе матрицы БКГ. 14

1.4.3 Метод линейного программирования. 16

Глава 2. Проектная часть. 17

2.1Исходная информация. 17

2.2. Метод валовой маржи. 18

2.2.1 Исследование структуры затрат предприятия. 18

2.2.2 Расчет элементов операционного рычага. 19

2.2.3 Увеличение объемов реализации. 21

2.4Сокращение расходов и увеличение объемов реализации. 21

2.5Изменение ассортимента продукции. 22

2.6Расчет риска по выбранной стратегии выхода из кризиса. 23

2.3Метод ранжирования ассортимента продукции на основе матрицы БКГ. 25

2.3.1Расчет данных для ранжирования. 26

2.3.2Матрица БКГ. 26

2.4Метод линейного программирования. 28

2.4.1Исходные данные и решение проблемы оптимизации симплексным методом. 28

Заключение. 31

Список используемой литературы. 33

Глоссарий. 34

Введение

К важнейшим особенностям развития общественного производства в настоящее время следует отнести усложнение протекающих социально-экономических процессов и связанное с этим усиление нестабильности организационной среды и условий предпринимательской деятельности. Возросшая неопределенность различных производственных ситуаций, возникающих на предприятиях, вызывает необходимость принятия руководителями рискованных решений. Оправдывает их способность к более широкому распространению вероятностных методов в системе управления хозяйственными процессами, требующими более тщательного отбора и анализа производственной информации. В связи с этим весьма актуально изучение различных форм и факторов социально-экономической неопределенности, разработка методов управления в условиях возросшей нестабильности организационно-экономической среды, исследование путей интенсификации в такой сложной и неопределенной обстановке.

То, что в настоящее время происходит усиление нестабильности производственной среды, отмечали многие ученые. Так, И. Ансофф, анализируя нестабильность условий предпринимательской деятельности в США, выделил несколько последовательных стадий ее нарастания на протяжении XX века.

Качественно новый уровень неопределенности, нестабильности и изменчивости организационно-экономической среды, высокий уровень сложности экономических процессов требуют поиска новых методов и способов управления хозяйственными процессами. Для эффективного осуществления процесса управления российским предприятием в условиях перехода к рыночным отношениям целесообразно придерживаться концепции гибкого планирования производством, в т. ч. концепцией стратегического, системного, нормативного планирования и т.д. (классическим примером гибкого подхода является использование в развитых странах в практике стратегического планирования и прогнозирования развития фирмы матрицы возможностей по товарам-рынкам, матрицы «Бостон консалтинг групп» и др.).

Только таким образом можно осуществить с достаточной степенью надежности управление производственным процессом в неустойчивой экономической среде.

В рыночной экономике, предполагающей наличие права у предпринимателей на самостоятельный выбор производимой продукции (оптовых закупок в торговле), формирование цен на нее, а в торговле наценок (скидок) на основе производимых затрат и сложившейся рыночной конъюнктуры на этапе формирования структуры товарного ассортимента возникает потребность в методах его выбора для получения максимальной прибыли в условиях неопределенности и риска.

Объектом исследования является АО «Радуга». Это коммерческое предприятие, специализирующееся на производстве канцелярских товаров. В ассортимент входят ручки, карандаши, линейки. Данная организация в настоящее время находится в убыточном состоянии и рискует понести большие потери.

Целью курсовой работы является формирование ассортимента выпускаемой продукции посредством применения различных методов отбора наиболее эффективных в отношении рентабельности видов продукции таким образом, чтобы добиться перехода предприятия из убыточного состояния в зону прибыли; а также планирование программы производства, оптимальной с точки зрения использования ресурсов и максимизации прибыли.

Для достижения главной цели, то есть вывести предприятие из убыточного состояния, а также для получения максимальной прибыли в курсовой работе нашли применение следующие методы:

· планирование продукции с помощью операционного рычага;

· ранжирование ассортимента продукции на основе матрицы «Бостон консалтинг групп»;

· линейное программирование.

Метод операционного рычага

Метод операционного рычага.

Этот метод называется также операционным анализом, или анализом “Издержки – Объем – Прибыль”, широко применяемым в западных финансово-экономических исследованиях, где он носит название CVP-анализ (Cost – Volume – Profit).

Ключевыми понятиями операционного анализа являются: операционный (экономический) рычаг, порог рентабельности (точка безубыточности), закон финансовой прочности (устойчивости) предприятия.

Названные элементы следует дополнить маржинальным доходом, так как именно его использование позволяет оценивать операционные прогнозы на основе соотношений постоянных и переменных затрат, которые и определяют силу воздействия операционного рычага. Напомним, что чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага.

Исходными понятиями являются: переменные и постоянные издержки предприятия, выручка от реализации, объем произведенной продукции в натуральном выражении.

Широкое использование маржинального дохода в анализе позволяет формировать оптимальный ассортимент производства, определять цену, объем производства и продаж для получения планируемой прибыли, учитывать ограничения на ресурсы, финансовые возможности при выборе продукции, определять, какие из товаров выгоднее производить, а какие покупать; обосновывать выбор оборудования, технологий производства и др. Что касается критических соотношений, при маржинальном анализе выявляется не только критический объем продаж, соответствующий точке безубыточности, но и объем продаж, обосновывающий решения производить или покупать, выбор машин и оборудования, проводить или нет анализ эффективности технологий при планировании и прогнозировании производства.

Важнейшей составляющей операционного анализа является разделение затрат на переменные и постоянные. Хотя такое деление издержек лишь на два вида во многих случаях оказывается недостаточным для того, чтобы обеспечить обоснованность выработки ценовой и ассортиментной политики, а именно — определить наиболее выгодный ассортимент продукции и оптимальные цены, с максимальной эффективностью использовать производственные мощности.

Деление затрат на прямые и косвенные при определении промежуточной маржи не исключает некоторые неточности. Это связано с тем, что не только переменные и прямые постоянные, но и часть косвенных постоянных затрат может изменяться в связи с изменением выпуска отдельного вида продукции. Если, например, для увеличения выпуска производимых или налаживания производства новых изделий потребуется ввод дополнительных машин, оборудования и связанных с ними прямых затрат, в этом случае могут потребоваться и дополнительные косвенные расходы на обслуживание производства и управление. Поэтому промежуточная маржа, определенная на основе деления лишь на прямые и косвенные издержки, не всегда обеспечит точность обоснования выбора и, таким образом, может привести к ошибочному решению и, следовательно, к финансовым потерям. Поэтому, для выполнения задач операционного анализа, целесообразно ввести двухступенчатую оценку затрат и промежуточной маржи, что позволит иметь преимущества перед оперированием как валовой маржей, так и промежуточной маржей с прямыми и косвенными затратами.

Глава 2. Проектная часть

Объектом исследования является промышленное предприятие АО «Радуга», созданное на базе ранее действовавшей фабрики по выпуску бумажной продукции.

АО «Радуга» специализируется на производстве канцелярских товаров. В ассортимент АО «Радуга» входят три вида продукции: ручки, карандаши, линейки (A, B, C).

Исходная информация

АО «Радуга» в настоящее время при объеме реализации 63636 руб. (включая налоги в размере 23%) несет убытки в размере 1520 руб.

Расходы АО «Радуга» по выпуску продукции, руб.

Переменные издержки: 35250

· сырье и материалы 18300

· производственная зарплата 10820

· начисления на фонд оплаты труда 2900

· прочие переменные расходы 3230

Постоянные издержки: 15270

· зарплата 6000

· начисления на фонд оплаты труда 1600

· аренда здания 800

· амортизационные отчисления 600

· прочие постоянные расходы 6270

В состав постоянных расходов по заработной плате входит зарплата контрольных мастеров в размере 2500 руб. (с отчислениями).

Воспользуемся тремя методами в расчетах по планированию ассортимента продукции: методом операционного рычага; методом ранжирования ассортимента продукции на основе матрицы БКГ; методом линейного программирования.

Метод валовой маржи

Конъюнктурные исследования показали, что аналогичные предприятия, работающие в тех же условиях, имеют прибыль на уровне 6,9% от оборота. С целью достижения этого результата руководство фирмы наметило четыре альтернативных выхода из критической ситуации:

1. Увеличение объема реализации.

2. Сокращение издержек.

3. Одновременное увеличение реализации и сокращения издержек.

4. Изменение ориентации реализации (выбор наиболее рентабельных изделий).

Матрица БКГ

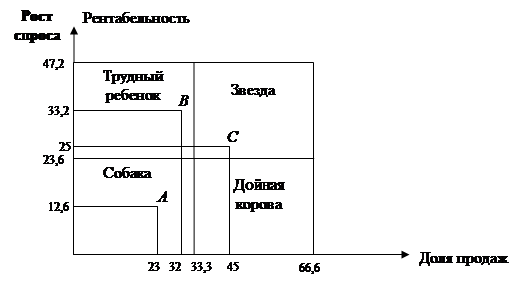

Для более точного определения значимости каждого вида продукции построим график эффективности производства продукции в координатах «рентабельность – доля продаж» (рис. 2).

Используя матрицу БКГ АО «Радуга», можно определить, какие виды продукции играют ведущую роль по сравнению с конкурентами, как должно развиваться производство в данное время и как будут изменяться объемы выручки и сбыта продукции.

Матрица БКГ строится на том экономическом предположении, что чем больше доля продукции на рынке, тем ниже относительные издержки и выше прибыль в результате экономии от объемов производства. В матрице – четыре основных вида продукции или типа стратегических подразделений: «звезда», «дойная корова», «трудный ребенок», и «собака». Для каждого из них предусматривается своя стратегия развития, которая должна наиболее полно учитываться при планировании.

1. «Звезда» занимает лидирующее положение на рынке (высокая доля и быстрый рост). Она дает значительную прибыль, но требует больших объемов различных ресурсов для финансирования продолжающегося роста. Высокую долю на рынке можно поддерживать различными способами. По мере замедления развития производства «звезда» превращается в «дойную корову».

2. «Дойная корова» сохраняет ведущее положение на рынке в относительно зрелом или сокращающемся производстве. При этом положении обеспечивается стабильный сбыт продукции, который без больших издержек поддерживается на рынке.

3. «Трудный ребенок», или вопросительный знак, незначительно воздействует на рынок (малая доля) в развивающемся производстве (быстрый рост). Для поддержания доли на рынке в условиях сильной конкуренции нужны значительные средства. Предприятие должно решить вопрос, следует ли увеличивать расходы на продвижение товара и улучшение его характеристик или снизить цены, и т.д.

4. «Собака» имеет на рынке малую долю при сокращающемся или медленном росте. Для этого положения характерны чрезмерные издержки и незначительные возможности роста.

Первое место занимает вид продукции С – «звезда», второе место занимает вид продукции B – «трудный ребенок», а третье место занимает вид продукции A – «собака».

Рис. 2. Матрица БКГ

Выводы : Чем выше доля продукции на рынке, тем ниже удельные издержки и выше прибыль в результате относительной экономии от объема производства.

Для АО «Радуга» продукции вида A приносит убытки, поэтому целесообразно отказаться от ее выпуска и сосредоточить свое внимание на производстве продукции B и C.

Исходные данные и решение проблемы оптимизации симплексным методом

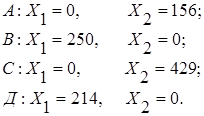

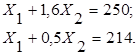

Рассмотрим на конкретном примере решение задачи оптимизации объемов производства двух видов продукции: B и C, обеспечивающих получение максимальной прибыли при следующих ограничениях: расход материальных ресурсов на одно изделие B составляет 14 и на одно изделие С 22,4 (кг), трудовых – 28 и 14 чел./ч. Лимит соответствующих ресурсов на предприятии равен 3500 (кг) и 6000(чел./ч.).

Планируемая прибыль от изделия B составляет 30 руб., C – 20 руб. Для решения этой задачи применяем метод линейного программирования.

Составляем следующие системы уравнений:

1) по имеющимся ресурсам:

14X1 + 22,4X2 ≤ 3500;

28X1 +14X2 ≤ 6000;

2) по критерию оптимальности:

30X1 +20X2 → max.

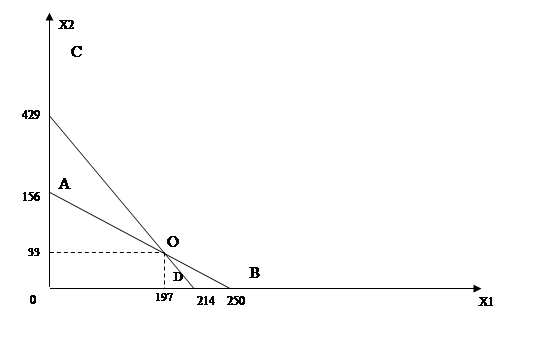

Находим по уравнению ресурсов координаты точек:

По полученным координатам точек А, В, С, Д строим график ограничения ресурсов и находим область свободы решений, заключенную на рис.3 между линиями АО (лимит материальных ресурсов) и ОД (трудовых). Точки А, О, Д определяют максимально возможный выпуск соответствующих товаров. Оптимальный объем выпуска обычно находится на пересечении линии АВ и СД в точке О.

Рис 3. График оптимизации выпуска продукции В и С

Материальные ресурсы – объем конкретных видов выпускаемой продукции.

Трудовые ресурсы – объем выпуска продукции (чел./час, норма/час).

Вычисляем координаты оптимальной точки О, решая совместно первую систему уравнений по ресурсам:

Вычитая из первого уравнения второе, получаем:

. Тогда

. Тогда

Проверяем решение уравнения по выбранному критерию оптимальности:

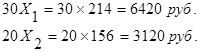

Кроме того, можно обеспечить при данных ограничениях выпуск 214 изделий В и 156 изделий С. В этих условиях прибыль составит:

Вывод: При плане выпуска 197 изделий В и 33 изделий С будет обеспечена наибольшая прибыль, равная 6570 руб., так как два других возможных варианта выпуска этих товаров принесут меньшую прибыль, соответствующую 6420 руб. или 3120 руб.

Заключение

Специфика современной жизни все больше требует от субъектов хозяйственной деятельности эффективных форм хозяйствования и управления, активизации предпринимательства и инициативы, проведения глубокого анализа протекающих на рыке процессов, дабы обеспечить эффективное использование редких наличных ресурсов, получение при этом прибыли и качественное удовлетворение спроса конкретных потребителей.

Важная роль в выполнении этих задач отводится экономическому анализу, современное состояние которого можно охарактеризовать как основательно разработанную в теоретическом плане науку.

Проведенные в курсовой работе расчеты подтвердили целесообразность планирования ассортимента продукции как способа управления финансовыми ресурсами предприятия. Были использованы методы:

Ø метод операционного рычага;

Ø метод ранжирования ассортимента продукции на основе матрицы БКГ;

Ø метод линейного программирования.

Методом операционного и финансового рычага были исследованы затраты производства, рассчитан запас финансовой прочности, который оказался отрицательным: -10477 руб. Поэтому, было принято решение провести дальнейшее исследование деятельности предприятия. Конъюнктурные исследования показали, что целью деятельности ОАО «Радуга» является получение прибыли в размере 3822 руб. При этом необходимо обеспечить выручку от реализации продукции в размере 73078 руб. Сокращение расходов на 6785 руб. и увеличение объёма реализации продукции снижают общую выручку, необходимую для выхода из кризиса до 69520руб.. Приходим к выводу о том, что предприятие ОАО «Радуга» сможет выйти из состояния кризиса при увеличении выручки и снижении расходов. Уровень сопряжённого экономического эффекта составил 5,76.

Благодаря методу ранжирования ассортимента продукции на основе матрицы БКГ было выяснено, что дальнейшее производство продукции A будет вести к убыткам. Отсюда следует, что предприятию нужно перейти на производство продукции B и С.

Использование третьего метода – метода линейного программирования еще раз нам доказало, что следует перейти на производство продукции B и С. Также с помощью этого метода удалось определить оптимальный план выпуска продукции (197 изделий В и 33 изделий С) при производстве которых будет получена максимальная прибыль в размере – 6570 рублей.

Исходя из сказанного выше, можно сделать вывод, что наилучшим методом планирования ассортимента является метод линейного программирования. Он наиболее четко определяет оптимальный план выпуска продукции и имеет меньше недостатков по сравнению с другими методами. Так как этот метод является чисто математическим, то он хорошо поддается автоматизации и расчету на современных компьютерах программами финансового анализа и позволяет оперативно получать результаты анализа и оперативно принимать на их основе правильные решения по планированию деятельности предприятия.

.

Список используемой литературы

1. Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2000.

2. Панкратов Ф.Г. Коммерческая деятельность: Учебник для вузов. 7-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2004.

3. Маркетинг: Учебник для вузов/ Н.Д. Эриашвили, К. Ховард, Ю.А. Цыпкин и др.; Под. ред. Н.Д. Эриашвили. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001.

4. Синецкий Б.И. Основы коммерческой деятельности: Учебник. – М.: Юристъ, 2000.

5. Горемыкин В.А. Планирование на предприятии: Учебник. – М.: Инфра-М, 2000.

6. Симонова А. П. Ассортиментная политика фирмы: Учебник. – М: 2002.

7. Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2002.

Глоссарий

Ассортимент – упорядоченное разнообразие изделий, их видов и разновидностей, сгруппированных по определённым признакам.

Ассортимент товаров – совокупность сортов и разновидностей какого-либо товара, объединенных и сочетающихся по определенному признаку. Ассортимент товаров характеризуется широтой, глубиной, полнотой, степенью обновления, структурой.

Валовая маржа – разница между выручкой от реализации продукции и переменными затратами

Выручка – это общая сумма денежных средств, полученных предприятием, организацией, предпринимателем от продажи товаров, выполнения работ и оказанных услуг.

Запас финансовой прочности – сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибыли.

Издержки производства – денежное выражение использования производственных факторов.

Номенклатура ассортимента – вся совокупность изделий, выпускаемых предприятием.

Переменные издержки – издержки, в определённой степени зависящие от объёма производимой продукции.

Постоянные издержки – издержки, величина которых не зависит от объёма выпускаемой продукции.

Прибыль – экономическая категория, характеризующая финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объём и качество производимой продукции, состояние производительности труда, уровень себестоимости.

Порог рентабельности – выручка от реализации продукции, при которой предприятие уже не имеет убытков, но ещё не получает и прибыли.

Рынок – совокупность экономических отношений между субъектами рынка по поводу движения товаров и денег, которые основываются на взаимном согласии, эквивалентности и конкуренции.

Рентабельность – относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определённой базы.

Сила воздействия операционного рычага – показатель степени предпринимательского риска: чем больше эффект операционного рычага, тем выше предпринимательский риск.

Точка безубыточности (точка критического объёма производства) – объём выпуска продукции, при котором выручка от реализации продукции равна её полной себестоимости.

Эффект операционного рычага – эффект, действие которого связано с непропорциональным воздействием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объёма производства (реализации). Любое изменение выручки от реализации приводит к ещё более сильному изменению прибыли.

Эффективность производства – экономический результат производственной деятельности. Повышение эффективности производства выражается в росте производительности труда и фондоотдачи, снижении материалоёмкости, улучшении качества выпускаемой продукции, увеличении прибыли и рентабельности производства. Повысить эффективность производства – значит добиться больших хозяйственных результатов при меньших затратах труда.

Широта ассортимента означает количество изделий того или иного назначения.

Глубина ассортимента представляет собой количество разновидностей конкретного вида изделий, количество позиций каждого вида товара.

Полнота ассортимента определяется отношением фактического количества разновидностей товаров к его количеству, предусмотренному соответствующим прейскурантом или спецификацией.

Степень обновления ассортимента означает удельный вес новых изделий в их общем объеме, поставленном на продажу.

Структура ассортимента характеризуется удельным весом товарных групп, подгрупп, видов и разновидностей товаров в общей сумме товарооборота.

Производственный ассортимент — это номенклатура товаров, выпускаемая промышленными или сельскохозяйственными предприятиями. Как правило, предприятия, производящие товары, выпускают узкий ассортимент товаров, что позволяет им внедрять передовую технологию производства, совершенствовать ассортимент выпускаемых товаров, улучшать их качество.

Торговый ассортимент представляет собой номенклатуру товаров, подлежащих продаже в розничной торговой сети. Он включает ассортимент товаров, выпускаемых многими предприятиями, и подразделяется на две товарные отрасли: производственные и непроизводственные товары.

Товары простого ассортимента на практике в пределах одного вида не различаются, как правило, по назначению, фасоном, размером и другим признаком.

Товары сложного ассортимента в пределах одного вида различаются по назначению фасоном, размером, конструкцией, материалом и другим признаком.

Формирование ассортимента – процесс подбора групп, видов и разновидностей товаров в соответствии со спросом покупателей.

Аннотация

Курсовая работа состоит из 36 страниц и включает в себя 2 схемы, 3 графика и 4 таблицы.

Ключевые слова: ассортимент, глубина ассортимента, полнота ассортимента, степень обновления ассортимента, структура ассортимента, номенклатура ассортимента, обязательный ассортимент, промышленный ассортимент, торговый ассортимент, товары сложного ассортимента, ассортиментная концепция, ассортиментная политика, формирование ассортимента, рентабельность, ранг продукции, точка безубыточности, операционный рычаг, матрица БКГ, сопряжённый экономический эффект.

The summary

Course work consists of 36 pages. It includes 2 schemes, 3 schedules and 4 tables.

Keywords: assortment, depth of assortment, completeness of assortment, a degree of updating of assortment, structure of assortment, the nomenclature of assortment, obligatory assortment, industrial assortment, trading assortment, the goods of difficult assortment, assortment the concept, assortment a politics, formation of assortment, profitability, a rank of production, a point of break-even, the operational lever, matrix БКГ, the interfaced economic benefit.

Содержание

Введение. 5

Глава 1. Теоретическая часть. 7

Понятие ассортимента продукции. 7

1.2Формирование ассортимента продукции. 9

1.3Ассортиментная политика предприятия. 11

1.4 Методы формирования ассортимента продукции. 12

1.4.1 Метод операционного рычага. 12

1.4.2 Метод ранжирования ассортимента продукции на основе матрицы БКГ. 14

1.4.3 Метод линейного программирования. 16

Глава 2. Проектная часть. 17

2.1Исходная информация. 17

2.2. Метод валовой маржи. 18

2.2.1 Исследование структуры затрат предприятия. 18

2.2.2 Расчет элементов операционного рычага. 19

2.2.3 Увеличение объемов реализации. 21

2.4Сокращение расходов и увеличение объемов реализации. 21

2.5Изменение ассортимента продукции. 22

2.6Расчет риска по выбранной стратегии выхода из кризиса. 23

2.3Метод ранжирования ассортимента продукции на основе матрицы БКГ. 25

2.3.1Расчет данных для ранжирования. 26

2.3.2Матрица БКГ. 26

2.4Метод линейного программирования. 28

2.4.1Исходные данные и решение проблемы оптимизации симплексным методом. 28

Заключение. 31

Список используемой литературы. 33

Глоссарий. 34

Введение

К важнейшим особенностям развития общественного производства в настоящее время следует отнести усложнение протекающих социально-экономических процессов и связанное с этим усиление нестабильности организационной среды и условий предпринимательской деятельности. Возросшая неопределенность различных производственных ситуаций, возникающих на предприятиях, вызывает необходимость принятия руководителями рискованных решений. Оправдывает их способность к более широкому распространению вероятностных методов в системе управления хозяйственными процессами, требующими более тщательного отбора и анализа производственной информации. В связи с этим весьма актуально изучение различных форм и факторов социально-экономической неопределенности, разработка методов управления в условиях возросшей нестабильности организационно-экономической среды, исследование путей интенсификации в такой сложной и неопределенной обстановке.

То, что в настоящее время происходит усиление нестабильности производственной среды, отмечали многие ученые. Так, И. Ансофф, анализируя нестабильность условий предпринимательской деятельности в США, выделил несколько последовательных стадий ее нарастания на протяжении XX века.

Качественно новый уровень неопределенности, нестабильности и изменчивости организационно-экономической среды, высокий уровень сложности экономических процессов требуют поиска новых методов и способов управления хозяйственными процессами. Для эффективного осуществления процесса управления российским предприятием в условиях перехода к рыночным отношениям целесообразно придерживаться концепции гибкого планирования производством, в т. ч. концепцией стратегического, системного, нормативного планирования и т.д. (классическим примером гибкого подхода является использование в развитых странах в практике стратегического планирования и прогнозирования развития фирмы матрицы возможностей по товарам-рынкам, матрицы «Бостон консалтинг групп» и др.).

Только таким образом можно осуществить с достаточной степенью надежности управление производственным процессом в неустойчивой экономической среде.

В рыночной экономике, предполагающей наличие права у предпринимателей на самостоятельный выбор производимой продукции (оптовых закупок в торговле), формирование цен на нее, а в торговле наценок (скидок) на основе производимых затрат и сложившейся рыночной конъюнктуры на этапе формирования структуры товарного ассортимента возникает потребность в методах его выбора для получения максимальной прибыли в условиях неопределенности и риска.

Объектом исследования является АО «Радуга». Это коммерческое предприятие, специализирующееся на производстве канцелярских товаров. В ассортимент входят ручки, карандаши, линейки. Данная организация в настоящее время находится в убыточном состоянии и рискует понести большие потери.

Целью курсовой работы является формирование ассортимента выпускаемой продукции посредством применения различных методов отбора наиболее эффективных в отношении рентабельности видов продукции таким образом, чтобы добиться перехода предприятия из убыточного состояния в зону прибыли; а также планирование программы производства, оптимальной с точки зрения использования ресурсов и максимизации прибыли.

Для достижения главной цели, то есть вывести предприятие из убыточного состояния, а также для получения максимальной прибыли в курсовой работе нашли применение следующие методы:

· планирование продукции с помощью операционного рычага;

· ранжирование ассортимента продукции на основе матрицы «Бостон консалтинг групп»;

· линейное программирование.

Глава 1. Теоретическая часть

Дата: 2019-12-10, просмотров: 411.