Себестоимость оказанных услуг сократилась в отчетном году на 5,6% (см. Табл. 23).

Таблица 23

Динамика себестоимости, тыс. р.

| Элементы затрат | Предыдущий год | Отчетный год | Абсолютное изменение | Темп роста, проц. |

| Материалы | 55348 | 55703,2 | 355,2 | 100,6 |

| Затраты на оплату труда | 39850,6 | 38416 | -1434,6 | 96,4 |

| Отчисления на социальные нужды | 10361,15 | 9988,16 | -372,99 | 96,4 |

| Амортизация | 26567,05 | 30732,8 | 4165,75 | 115,7 |

| Прочие затраты | 89265,2 | 57239,84 | -32025,36 | 64,1 |

| Итого | 221392 | 192080 | -17688 | 86,8 |

Снижение произошло за счет сокращения таких элементов затрат, как затраты на трудовые ресурсы и прочие затраты на 3,6% и 35,9% соответственно. По другим элементам затрат произошло увеличение. Затраты на материалы увеличились на 0,6%. Увеличение амортизационных отчислений произошло на 15,7%.

Сопоставим J  с J

с J  :

:

J  = 192080/221392 = 0,868

= 192080/221392 = 0,868

J  = 86762/85834 = 1,011

= 86762/85834 = 1,011

J  =220006/246840 = 0,891

=220006/246840 = 0,891

J < J < J

Индекс количества оказанных услуг больше индекса себестоимости на 2,3%. А индекс себестоимости меньше индекса объема выработки на 14,3%. То есть на предприятии самыми большими темпами снижается количество оказанных услуг. Скорость снижения себестоимости отстает от скорости снижения количества оказанных услуг, что говорит о недостаточно эффективном развитии предприятия и использования им своих ресурсов.

Проанализируем влияние структурных сдвигов на изменение себестоимости, рассчитав условную себестоимость (см. Табл. 24).

Таблица 24

Расчет условной себестоимости, тыс. р.

| Вид услуг | Количество услуг в предыдущем году, печ. л. | Себестоимость в отчетном году, тыс. р./печ. л. | Условная себестоимость, тыс. р. |

| газеты | 24125 | 1,024 | 24704 |

| журналы | 14845 | 0,162 | 2404,89 |

| этикетки и упаковка | 15422 | 1,487 | 22932,51 |

| книги | 31442 | 4,875 | 153279,8 |

| Итого | 85834 | 7,547 | 203321,2 |

Если бы структура оказываемых услуг не изменилась в отчетном году, то общая себестоимость услуг выросла бы.

В структуре себестоимости на предприятии увеличились доли материальных затрат, амортизации, затрат на оплату труда соответственно на 4% , 4%, 2% и 0,3% (см. Табл. 25).

Таблица 25

Структура себестоимости, проц.

| Элементы затрат | Предыдущий год | Отчетный год | Изменение |

| Материалы | 25,0 | 29,0 | 4,0 |

| Затраты на оплату труда | 18,0 | 20,0 | 2,0 |

| Отчисления на социальные нужды | 4,7 | 5,0 | 0,3 |

| Амортизация | 12,0 | 16,0 | 4,0 |

| Прочие затраты | 40,3 | 29,8 | -10,52 |

| Итого | 100 | 100 | х |

Доли прочих затрат уменьшились. И она сократилась в наибольшей степени на 10,52%. В отчетном, как и в предыдущем году, наибольший удельный вес в структуре себестоимости занимали прочие затраты. Следующим по величине элементом себестоимости являются затраты на материалы.

Затраты на 1 рубль оказанных услуг в отчетном году сократились на 2,6% (см. Табл. 26).

Таблица 26

Расчет затрат на 1 рубль оказанных услуг

| Показатель | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста, проц. |

| 1. Выручка от реализации, тыс. р. | 246840 | 220006 | -26834 | 89,1 |

| 2. Себестоимость оказанных услуг, тыс. р. | 221392 | 192080 | -29312 | 86,8 |

| 3. Затраты на 1 рубль оказанных услуг, коп. | 89,69 | 87,31 | -2,38 | 97,4 |

То есть прибыль с 1 рубля выручки равна в отчетном году 12,69 коп.

Определим влияние различных факторов на изменение затрат на 1 рубль оказанных услуг. Данные для определения влияния факторов на изменение затрат на 1 рубль обобщены в Таблице 27.

Таблица 27

Данные для расчета влияния факторов на затраты на 1 р.

| Вид услуг | Количество оказанных услуг, печ. л. | Средняя себестоимость, тыс. р./печ. л. | Расценка, тыс. р./печ. л. | |||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | |

| газеты | 24125 | 22422 | 0,673 | 0,819 | 1,142 | 1,172 |

| журналы | 14845 | 22453 | 0,209 | 0,225 | 0,291 | 0,186 |

| этикетки и упаковка | 15422 | 11424 | 0,493 | 1,054 | 0,664 | 1,703 |

| книги | 31442 | 30463 | 5,928 | 4,923 | 6,511 | 5,584 |

| Итого | 85834 | 86762 | 7,302 | 7,021 | 2,152 | 2,161 |

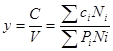

;

;

где у – затраты на 1 рубль;

сi – себестоимость i-того вида услуги;

N – количество оказанных услуг;

Р – расценка на оказание услуги;

i – вид услуги.

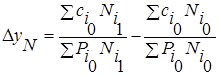

;

;

∆уN=(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*24125+0,209*14845+0,493*15422+5,928*31442)/(1,142*24125+0,291*14845+0,664*15422+6,511*31442)= +0,001.

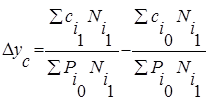

;

;

∆ус=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=-0,086.

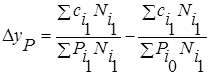

;

;

∆уР=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,172*22422+0,186*22453+1,703*11424+4,875*30463)-(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=+0,064

∆у=0,001-0,086+0,064=-0,0278

В результате изменения структуры услуг затраты на 1 рубль увеличилась на 0,1 коп. Затраты на 1 рубль снизились на 8,6 коп. в результате снижения объемов печати книг 1 печ. л. За счет увеличения расценок затраты на 1 рубль увеличились на 6,4 коп.

Себестоимость услуг на предприятии уменьшилась в основном за счет сокращения затрат, связанных с прочими расходами. Но это не позволило предприятию выйти на самый высокий уровень эффективности: количество оказанных услуг при данных затратах должно быть большим. Структура затрат немного изменилась, так как изменилась и структура услуг. Снижение уровня затрат произошло только за счет сокращения прочих расходов. Снижение уровня затрат не произошло, если бы не снизились амортизатоемкость и доля прочих затрат, несмотря на то, что общая себестоимость снижается, себестоимость одного печатного листа всех видов печатной продукции увеличивается.

Дата: 2019-12-10, просмотров: 343.