Емісія (тобто вливання грошових коштів у грошовий потік) цінних паперів вважається безінфляційним засобом подолання бюджетного дефіциту. Держава в особі своїх органів може випускати цінні папери для задоволення потреб у фінансуванні видатків відповідних бюджетів. Тим самим держава як емітент стає суб'єктом ринку цінних паперів і фондового ринку.

Облігація (лат. obligatio — зобов'язання) — це цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений у ньому строк із виплатою фіксованого процента (якщо інше не передбачене умовами випуску). Облігації всіх видів розповсюджуються серед підприємств і громадян на добровільних засадах. Державними облігаціями є: облігації внутрішніх державних позик (ОВДП) та облігації державних місцевих позик. Рішення про випуск таких облігацій приймають відповідно Кабінет Міністрів та місцеві Ради. Облігації внутрішніх державних і місцевих позик випускаються на пред'явника, тобто вони вільно, через звичайний продаж (придбання) обертаються на ринку цінних паперів.

Казначейські зобов'язання (КЗ) України — це вид цінних паперів на пред'явника, що розміщуються тільки на добровільних [ засадах серед населення. Вони засвідчують внесення їхніми власниками грошових коштів до бюджету і дають право на одержання фінансового доходу.

Казначейські зобов'язання поділяються на: довгострокові (від 5 до 10 років); середньострокові (від 1 до 5 років); короткострокові (до одного року). Рішення про випуск довгострокових і середньострокових казначейських зобов'язань приймає Кабінет Міністрів; короткострокових — Міністерство фінансів. Кошти від реалізації КЗ спрямовуються на покриття поточних видатків Державного бюджету.

Держава як суб'єкт ринку цінних паперів, з одного боку може бути емітентом цінних паперів, з іншого — є суб'єктом правового регулювання їхньої емісії та обігу.

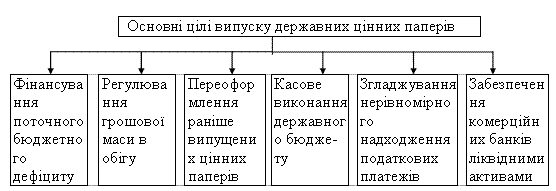

Випускаючи цінні папери, держава дбає про цілу низку цілей, головні з яких показано на рис. 2.2.

Рис. 2.2. Основні цілі випуску державою цінних паперів

Отже,у 2005 році державних цінних паперів (такими називають облігації, казначейські векселі та інші державні зобов'язання ) було випущено на загальну суму 8 035 мільйонів гривень.

У 2006 - 9 548 мільйонів гривень.

У 2007 - 15 200 мільйонів гривень.

У 2008 - 28 134 мільйонів гривень.

У 2009 - 30 086 мільйонів гривень.

Отже, не дуже складно дійти висновку, що обсяг випуску державних цінних паперів постійно зростав прискореними темпами.

Взагалі до кризи 2008 року в Україні відбувалось зростання рівня обігу цінних паперів.

У 2009 році, у після кризовий період, обсяги більш-менш вирівнялись,але не досягли високого рівня. Якщо у минулі роки з урахуванням інфляції обсяги зростали на 8-10 мільйонів гривень за рік, то у 2009 році зросли усього на 2 мільйони гривень.

Таблиця, що показує цінні папери у розрізі секторів економіки представлена у Додатку А.

Головним показником розвитку ринку цінних паперів України, визнаним не тільки в межах нашої держави, але й за кордоном, є індекс ПФТС, що розраховується на базі цін найбільш ліквідних акцій «Ринку котировок» ПФТС, з 1 жовтня 1997 року. Дані ПФТС, яка є кореспондованим членом Світової Федерації Фондових Бірж та членом Міжнародної Асоціації бірж СНД, широко використовуються вітчизняною та міжнародною інвестиційною спільнотою.

Індекс ПФТС стрімко зростав протягом 2005-2007 рр. з 353,0 до 1174 б.п. Протягом 6 місяців (з 26.09.2007 р. по 25.03.2008 р.) він міцно утримувався вище позначки у 1000 пунктів та досяг свого історичного максимуму — 1208,61. З поглибленням світової фінансової кризи у другому-третьому кварталах 2008 р., український фондовий ринок почав втрачати лідируючі позиції і закрив рік на позначці 301,42 б.п. У 2009 р. продовжилося подальше падіння індексу ПФТС до рівня 205,51 б.п. станом на 02.03.2009 р.

Найбільшого зниження зазнали акції емітентів металургійної, електроенергетичної та хімічної галузей. Скорочення попиту на світових товарних ринках фактично залишило за бортом українських виробників, собівартість продукції яких є високою при її низькій якості.

Індекс ПФТС — ціновий індекс, зважений за обсягом емісії (free float), що реально доступна для широкого кола інвесторів. До складу індексного кошику ПФТС у 2005 р. входили акції 9 українських емітентів, у 2006 р. – 14, у 2007 р. – 17, у 2008 р. – 20. Перелік акцій для розрахунку індексу ПФТС формується Індексним комітетом ПФТС з цінних паперів, що входять до Списку ПФТС, на підставі даних про ринкову капіталізацію, обсяг торгів, кількість угод та інших факторів, що впливають на ліквідність акцій.

Рейтинг акцій Котирувального списку першого рівня у 2008 р. очолили цінні папери емітентів енергетичної галузі: ВАТ «Центренерго», ВАТ «Дніпроенерго», ВАТ «Західенерго». Лідерами серед акцій Котирувального списку другого рівня стали цінні папери емітентів металургійної галузі: ВАТ «Єнакієвський металургійний завод», ВАТ «Азовсталь», ВАТ «Алчевський металургійний комбінат». Цінні папери КУА «ІСФП Менеджмент» (ЗНПІФ «ІСФП грошовий ринок»), КУА «ДАН» (НДЗВПІФ «ДАН») та ЗНВКІФ «Європейські технології» увійшли до першої трійки рейтингу цінних паперів інститутів спільного інвестування біржового реєстру.

У жовтні 2008 р. було прийняті Нові Правила розрахунку індексу ПФТС, які на відміну від раніше діючої методики додатково врегульовують наступні питання: кількість емітентів, акції яких включаються до «індексного кошику» індексу; особливості розрахунку індексу в режимі реального часу; особливості формування «індексного кошику» та періодичність внесення змін до «індексного кошику»; особливості формування «листа очікування» та періодичність внесення змін до «листа очікування»; обмеження питомої ваги акцій в базі розрахунку індексу; особливості оприлюднення інформації щодо значень індексу та його складових; порядок внесення змін до Правил розрахунку індексу ПФТС та особливості їх оприлюднення.

Найбільша питома вага у структурі індексного кошику ПФТС у 1 кв. 2009 р. приходиться на ВАТ «Західенерго» (ZAEN) – 12,2%, ВАТ «Укрнафта» (UNAF) – 11,69%, ВАТ «Укртелеком» (UTEL) – 11,51%, ВАТ «Центренерго» (CEEN) 8,78%, ВАТ «ІНТЕРПАЙП Нижньодніпровський трубопрокатний завод» (NITR) –8,77%, ВАТ «Мотор Січ» (MSICH) – 8,13%.

2.3 Аналіз регулювання ринків цінних паперів зарубіжних країн

Візьмемо як приклад системи регулювання ринків цінних паперів Німеччини і Франції.

Регулювання фондового ринку Німеччини

Особливості організації ринку:

• особлива роль банків в економіці та на фондовому ринку;

• цінні папери на пред’явника;

• переважає ринок облігацій, насамперед державних;

• певна недовіра населення до акцій;

• обмеження на придбання контрольних пакетів, практична відсутність «ворожих» поглинань.

Лише 6 % населення Німеччини володіє акціями. У Німеччині існують вісім фондових бірж: у Франкфурті, Дюссельдорфі, Берлині, Гамбурзі, Ганновері, Мюнхені, Бремені, Штутгарті.

Найбільшою є Франкфуртська фондова біржа (ФФБ), на яку припадає понад 75 % всієї біржової торгівлі. Згідно з німецьким законодавством фондова біржа є установою публічного права — некомерційною організацією. Члени біржі розподіляються на три категорії: банки, офіційні маклери (Kursmakler) та вільні маклери (Freimakler). У цілому на біржі домінують три найбільші німецькі банки: Дойче банк, на який припадає 1/3 всього обігу ФФБ, Дрезднер банк та Коммерцбанк. Перші два на початку 2007 р. оголосили про злиття, внаслідок чого може утворитися одна з найбільших фінансових установ у світі.

Усі біржі об’єднані в Акціонерному товаристві «Німецька біржа АГ». У статутному капіталі товариства 80 % належить банкам, 10 % - біржам, 10 % - маклерам.

Основними завданнями товариства є:

• об’єднання провідних інститутів фондового ринку в єдину систему;

• створення торговельно-інформаційних систем;

• використання єдиної депозитарно-клірингової установи.

Центральний депозитарій «Німецька біржа - кліринг АГ» - дочірнє підприємство «Німецька біржа АГ». Сьогодні в рамках європейських інтеграційних процесів розпочалось його об’єднання з депозитарієм «Седел».

Основний фондовий індекс - DAX30.

У рамках чотирирівневої структури контролю та нагляду за фондовим ринком (федеральні органи - органи біржового нагляду федеральних земель - комітети з контролю на фондових біржах - управління внутрішнього контролю комерційних банків та інших учасників ринку) налагоджена взаємодія на кожному рівні при чіткому розподілі функцій.

У зв’язку з особливостями організації ринку значна роль у регулюванні фондового ринку належить:

• земельним органам нагляду за біржами;

• органам регулювання банківської діяльності.

Відомства по нагляду за ринком:

• Федеральне відомство по нагляду за торгівлею цінними паперами (BAWe);

• Федеральне відомство по нагляду за діяльністю фінансових установ (BAKred);

• земельні органи біржового нагляду;

• біржові органи по нагляду за торгівлею (HUST).

Представниками земельних урядів на біржах є призначені державні комісари.

Основні функції і повноваження земельних наглядових установ:

• дозвіл на відкриття і закриття бірж

• правовий нагляд за біржею

• нагляд за ринком на біржі

• залучення і відкликання курсових маклерів та їх заступників

• нагляд за платоспроможністю маклерів

• нагляд за Палатою курсових маклерів.

• Традиційно регулювання ринку цінних паперів у Німеччині було децентралізоване і здійснювалося спеціальними земельними органами.

Федеральне відомство по нагляду за діяльністю фінансових установ (ВАКгеd)

Завдання:

• забезпечення функціонування кредитної системи;

• нагляд за платоспроможністю банків;

• видача ліцензій на здійснення банківської діяльності, ліцензія керівника банку;

• дотримання принципів по власному капіталу і ліквідності кредитних інститутів;

• контроль дотримання обов’язків кредитних інститутів по реєстрації, звітності і наданню інформації;

• планові та спеціальні ревізії.

Повноваження:

• грошові штрафи у випадку порушення законодавства;

• звільнення з посади керівників банків;

• скасування ліцензії на здійснення банківської діяльності;

• інші заходи.

У загальновживаній термінології для позначення організації внутрішнього нагляду використовується спеціальне поняття — комплайнс. У широкому значенні під ним розуміється порядок ведення фондових операцій у відповідності з чинним законодавством; у вузькому — це система заходів, започаткованих на солідарній і довірчій взаємодії клієнтів, банку та його працівників, які забезпечують захист інвесторів у рамках прийнятих законів та інших нормативних актів.

Оскільки у комерційних банків існують широкі можливості обміну між співробітниками конфіденційною інформацією, яка може бути використана з корисливою метою, головна функція комплайнс полягає в управлінні інформаційними потоками та контролі за належною поведінкою службовців, зайнятих операціями з цінними паперами. Для цього у банках створюються спеціальні підрозділи (контрольні служби), безпосередньо підпорядковані керівництву.

До компетенції таких служб входить збирання та накопичення нерозкритої інформації, яка здатна стати об’єктом зловживань співробітників при укладенні угод та здійсненні операцій, до яких така інформація має відношення. Певною мірою контрольні служби виконують функції підрозділів внутрішньої фінансової безпеки та управління організацією роботи банку.

Управління (відділи) комплайнса комерційних банків та інших учасників фондового ринку Німеччини поки що тільки формуються, хоча у великих банках вони існували ще до прийняття Закону про торгівлю цінними паперами. У невеликих банках та в учасників ринку функції цих підрозділів виконують служби внутрішнього аудиту. Перед згаданими підрозділами ставиться завдання забезпечити таку організацію інвестиційної діяльності, яка перешкоджала б виникненню конфліктів інтересів сторін, що беруть участь у ній.

Функції та завдання регулюючого органу

Федеральне відомство по нагляду за торгівлею цінними паперами (ВАWе)

Основні завдання:

• переслідування інсайдерської діяльності;

• нагляд за ринком капіталів;

• депонування проспектів емісії.

Мета:

• розвиток торгівлі цінними паперами шляхом регулювання та нагляду за фондовим ринком;

• нагляд за торгівлею цінними паперами з метою захисту інвесторів.

Функції:

• контроль інсайдерської торгівлі;

• перевірка дотримання обов’язків по розкриттю інформації і публікації матеріалів;

• нагляд за дотриманням правил поведінки на фондовому ринку;

• міжнародне співробітництво.

Повноваження:

• грошові штрафи;

• кримінально-правові норми.

Регулювання фондового ринку Франції

Усі рахунки в цінних паперах ведуться в електронній формі, для чого відкривається поточний рахунок, який дублюється в SІКОVАМ. Тобто цінних паперів у документарній формі у Франції не існує.

На даний момент існують такі організовані ринки:

• товариство французьких бірж (SBF);

• біржа опціонів (MONEP);

• біржа ф’ючерсів (MATIF).

Депозитарні послуги надає центральний депозитарій — SICOVAM.

Розрахункові системи RELIT (акції та облігації) та SATURNE (казначейські зобов’язання) пов’язані з SICOVAM.

Законодавча база регулювання

• Закон про модернізацію фінансової діяльності.

Структура регулювання

• Міністерство економіки і фінансів:

• здійснює загальне регулювання фінансових ринків;

• затверджує акти Ради з фінансових ринків (CMF) після консультацій з Комісією з біржових операцій.

• Комісія з біржових операцій (СОВ).

• Банківська комісія має повноваження по нагляду за грошовим ринком. Вона здійснює:

• моніторинг за дотриманням нормативних актів CRBF;

• моніторинг фінансового стану кредитних установ та інвестиційних компаній;

• нагляд за їх платоспроможністю.

Комісія має право:

• вимагати інформацію, пояснення, докази;

• накладати штрафи за порушення;

• видавати попередження менеджменту;

• накладати штрафи на керівництво і персонал.

• Комітет з банківського та фінансового регулювання (CRBF) встановлює:

• правила для кредитних установ та інвестиційних фірм;

• вимоги щодо:

мінімального капіталу;

придбання частки в інвестиційних фірмах;

здійснення певних видів діяльності;

• норми:

ліквідності;

платоспроможності;

розподілу ризику.

Головою Комітету є міністр економіки і фінансів, заступником — голова Банку Франції, інші п’ять членів призначаються міністром.

• Комітет по кредитних установах та інвестиційних компаніях (CECEI) приймає окремі рішення щодо:

• видачі дозволів на надання інвестиційних послуг інвестиційним фірмам та кредитним установам;

• скасування дозволів інвестиційним фірмам, що не є компаніями з управління портфелем;

• здійснює нагляд за інвестиційними фірмами в процесі їх ліквідації.

Комітет складається з семи осіб, очолює його голова Банку Франції.

Завдання та повноваження регулюючого органу

• Комісія з біржових операцій — незалежний адміністративний орган, який:

• видає ліцензії взаємним фондам (SICAV), керуючим інвестиційними фондами;

• контролює розкриття інформації емітентами та використання інсайдерської інформації;

• здійснює нагляд за дотриманням законодавства з цінних паперів;

• розглядає скарги інвесторів;

• встановлює етичні кодекси;

• укладає угоди з контролюючими органами інших країн.

Комісія має право:

• накладати санкції, зокрема штрафи;

• направляти матеріали до прокуратури;

• забороняти або відміняти лістинг цінних паперів.

Комісія складається з голови та дев’яти членів. Вона представляє річний звіт Президенту та парламенту.

Саморегулювання

• Рада з фінансових ринків (СМF) — єдиний саморегулівний орган французьких фінансових ринків. До її завдань належать:

• розробка та прийняття основного регламенту — зводу загальних нормативних документів, що регулюють ринок;

• здійснення нагляду за виконанням вимог Європейського паспорту щодо інвестиційних послуг;

• затвердження зразків типових договорів для фінансових операцій (після консультацій з Банком Франції та СОВ);

• моніторинг дотримання основного регламенту;

• нагляд за дотриманням правил торгівлі.

Рада може накладати штрафи за порушення. Вона складається з 16 членів, які призначаються міністром економіки та фінансів на чотири роки після консультацій з представницькими організаціями та професійними спілками. Голова обирається серед членів Ради.

Дата: 2019-12-10, просмотров: 382.