Сьогодні в Україні фондовий ринок все ще перебуває у стадії становлення. У контексті розгляду становлення фондового ринку України впродовж 2005-2009рр., можна зробити висновок про демонстрацію достатньо високих темпів розвитку. Цьому сприяла інфраструктура фондового ринку, яка, незважаючи на складність та суперечність економічних процесів, що активно проходять в Україні, має на сьогодні тенденцію до розвитку та зростання. Однак, як і передбачалося, у зв’язку з поширення світової фінансово-економічної кризи на українському фондовому ринку в 2009 р. відбуваються корекції, які, разом з тим, не могли нівелювати зростання попередніх років. Основним індикатором фондового ринку України є індекс ПФТС, який розраховується щодня за результатами торгів ПФТС на основі середньозваженої ціни по угодах.

Фондова біржа ПФТС, частка якої серед фондових бірж України в 2008 р. склала 90,52%, займає провідну позицію на ринку цінних паперів України. Аналіз індексу ПФТС у динаміці свідчить про неоднозначність темпів його зростання. Так, в 2007 та з березня 2009 рр. мала місце загальна тенденція до збільшення індексу ПФТС. Темп його зростання в жовтні 2009 р. Становив 118% порівняно з початком року. Однак в 2008 р. відбулося різке скорочення темпів зростання індексу ПФТС на 80% порівняно з початком року. Однією з причин такого різкого падіння індексу є макроекономічні процеси. Аналізуючи зміну індексу ПФТС впродовж 2009р., слід відзначити наступні фактори, що спричинили його зниження: скорочення українськими металургійними підприємствами у вересні обсягів виробництва сталі та чавуну на 21,7% та 11,2% відповідно; скорочення Україною у січні-вересні 2009 р. експорту електроенергії на 53,4% в порівнянні з аналогічним періодом 2008 р.; зниження рейтинговим агентством Standard&Poor’s прогнозу рейтингу України з “позитивного” до “стабільного”; підвищення ціни на російський газ для України в 2010 р. До 280 дол. США за 1 тис. куб.м. Основними чинниками, що сприяли зростанню індексу ПФТС впродовж аналізованого періоду, є: зниження ввізного антидемпінгового мита Канадою з 63% до 14,7% для ВАТ “Азовсталь”, до 20,2% – для всіх інших українських виробників металопродукції; підтримка (понад 93%) власниками єврооблігацій НАК “Нафтогаз України” програми обміну цих цінних паперів на нові з погашенням у вересні 2014 р., гарантією уряду та із збільшенням доходності до 9,5%; підвищення міжнародним рейтинговим агентством Fitch статусу Rating Watch по довгострокових рейтингах дефолта емітента НАК “Нафтогаз” в іноземній і національній валюті з “що розвивається” до “позитивний”.

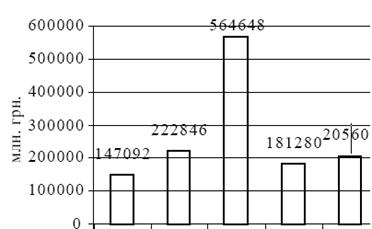

Неоднозначний розвиток впродовж останніх років продемонстрував такий показник фондового ринку як його капіталізація. Так, за лістингом ПФТС ринкова капіталізація українського фондового ринку порівняно з минулим роком збільшилася на 13,4% і склала 205,6 млрд. грн. Зміну обсягів капіталізації фондового ринку України представлено на рисунку 2.1.

Рис. 2.1. Капіталізація фондового ринку України за лістингом ПФТС в 2005-2009 рр.

Незважаючи на зростання обсягу капіталізації фондового ринку в 2009 р., відбулося різке падіння даного показника більш, ніж в 2,5 рази, порівняно з 2007 р.

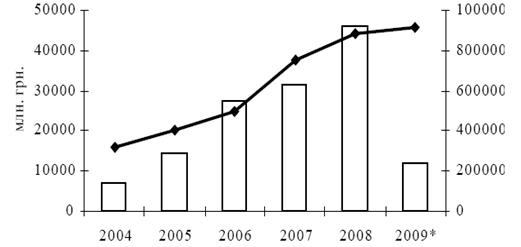

При дослідженні стану фондового ринку основну увагу приділяють показникам річних обсягів торгів. Динаміка обсягів торгів на фондовому ринку Україні взагалі та на фондовій біржі ПФТС представлено на рисунку 2.2.

Рис. 2.1. Динаміка обсягів торгів на фондовому ринку Україні взагалі та на фондовій біржі ПФТС в 2004-2009 рр.

Однак в умовах відсутності синхронізації темпів економічного зростання, що спостерігається впродовж 2009 р., простежується тенденція до різкого падіння обсягів діяльності на фондовій біржі ПФТС. Що стосується діяльності фондової біржі ПФТС, слід зазначити, що 2009 р. виявився не досить успішним з точки зору динаміки обсягів торгів.

Збільшення обсягів торгів акціями в основному відбулося за рахунок емісійної активності банків, які в кризових умовах вимушені здійснювати рекапіталізацію. В свою чергу, банківськими установами у звітний період не було здійснено жодного випуску облігацій, що стало однією з причин значного зменшення торгів цими фінансовими інструментами в цілому.

Дата: 2019-12-10, просмотров: 361.