Вопрос: - Основные показатели, характеризующие уровень использования ОПФ

Поможем в ✍️ написании учебной работы

Все эти показатели можно разделить на две группы.

Показатели, характеризующие эффективность использования всех основных фондов предприятия, фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

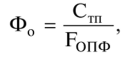

Фондоотдача (Фо) показывает, сколько приходится товарной продукции в денежном выражении на 1 руб. основных фондов:

где Сст— стоимость товарной продукции в руб.

Fопф — среднегодовая стоимость основных производственных фондов, руб.

Увеличение этого показателя — важнейшая задача для любого предприятия. Поэтому весьма актуально выявление факторов и резервов, конкретных путей повышения эффективности использования основных фондов с учетом отраслевой специфики.

Фондоемкость (Фе) — величина, обратная фондоотдаче. Показывает долю стоимости основных фондов в стоимости продукции, т.е. стоимость ОПФ, приходящуюся на 1 руб. товарной продукции:

где Сст— стоимость товарной продукции в руб.

Fопф — среднегодовая стоимость основных производственных фондов, руб.

Увеличение этого показателя — важнейшая задача для любого предприятия. Поэтому весьма актуально выявление факторов и резервов, конкретных путей повышения эффективности использования основных фондов с учетом отраслевой специфики.

Фондоемкость (Фе) — величина, обратная фондоотдаче. Показывает долю стоимости основных фондов в стоимости продукции, т.е. стоимость ОПФ, приходящуюся на 1 руб. товарной продукции:

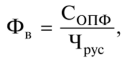

Фондовооруженность (Фв) показывает количество основных фондов, приходящееся в стоимостном выражении на одного рабочего, т.е. степень обеспеченности промышленного персонала средствами труда:

Фондовооруженность (Фв) показывает количество основных фондов, приходящееся в стоимостном выражении на одного рабочего, т.е. степень обеспеченности промышленного персонала средствами труда:

где Чрус — среднесписочная численность промышленно-производственного персонала предприятия, человек.

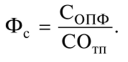

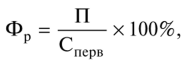

Фондорентабельность (Фр) показывает количество прибыли, приходящейся на 1 руб. затрат на основные фонды:

где Чрус — среднесписочная численность промышленно-производственного персонала предприятия, человек.

Фондорентабельность (Фр) показывает количество прибыли, приходящейся на 1 руб. затрат на основные фонды:

где П — прибыль предприятия, руб.;

Сперв — первоначальная стоимость основных фондов, руб.

Показатели эффективности использования активной части основных производственных фондов:

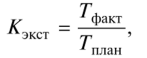

Коэффициент экстенсивного использования оборудования (КЭКСТ), отражающий степень их использования по времени:

где П — прибыль предприятия, руб.;

Сперв — первоначальная стоимость основных фондов, руб.

Показатели эффективности использования активной части основных производственных фондов:

Коэффициент экстенсивного использования оборудования (КЭКСТ), отражающий степень их использования по времени:  где Т.^ и 7” „ — соответственно фактическое и плановое время работы оборудования, ч.

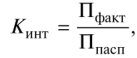

Коэффициент интенсивного использования оборудования (Кинт), отражающий уровень использования основных производственных фондов по мощности:

где Т.^ и 7” „ — соответственно фактическое и плановое время работы оборудования, ч.

Коэффициент интенсивного использования оборудования (Кинт), отражающий уровень использования основных производственных фондов по мощности:  где Пфакт И Ппасп — соответственно фактическая и паспортная (технически обоснованная) производительность оборудования продукции (выработка) в единицу времени.

Коэффициент интенсивного использования оборудования в отраслях пищевой и перерабатывающей промышленности должен быть достаточно высоким — не ниже 0,9 для стабильно работающих предприятий.

3. Показатели, характеризующие состояние основных производственных фондов.

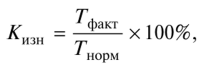

Коэффициент износа основных производственных фондов (Кизн) характеризует степень износа объектов основных фондов:

где Пфакт И Ппасп — соответственно фактическая и паспортная (технически обоснованная) производительность оборудования продукции (выработка) в единицу времени.

Коэффициент интенсивного использования оборудования в отраслях пищевой и перерабатывающей промышленности должен быть достаточно высоким — не ниже 0,9 для стабильно работающих предприятий.

3. Показатели, характеризующие состояние основных производственных фондов.

Коэффициент износа основных производственных фондов (Кизн) характеризует степень износа объектов основных фондов:

где И — сумма износа, начисленная за весь период эксплуатации, руб.;

Сперв — первоначальная (восстановительная) стоимость объекта основных средств, руб.

Для объектов основных производственных фондов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где И — сумма износа, начисленная за весь период эксплуатации, руб.;

Сперв — первоначальная (восстановительная) стоимость объекта основных средств, руб.

Для объектов основных производственных фондов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле  где Тфак и Тнорм — соответственно фактический и нормативный сроки службы данного объекта, лет.

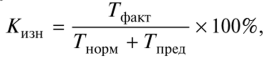

Для объектов основных производственных фондов, срок службы которых превысил нормативный, коэффициент износа может быть рассчитан по формуле

где Тфак и Тнорм — соответственно фактический и нормативный сроки службы данного объекта, лет.

Для объектов основных производственных фондов, срок службы которых превысил нормативный, коэффициент износа может быть рассчитан по формуле  где Тпред — предполагаемый остаточный срок службы данного объекта сверх фактически достигнутого, лет.

Коэффициент годности основных фондов (К год):

где Тпред — предполагаемый остаточный срок службы данного объекта сверх фактически достигнутого, лет.

Коэффициент годности основных фондов (К год):

где, - (С ост) — остаточная стоимость объекта основных средств, руб. Сумма двух показателей состояния основных производственных фондов должна всегда составлять 100%.

Сумма двух показателей состояния основных производственных фондов должна всегда составлять 100%.

где, - (С ост) — остаточная стоимость объекта основных средств, руб. Сумма двух показателей состояния основных производственных фондов должна всегда составлять 100%.

Сумма двух показателей состояния основных производственных фондов должна всегда составлять 100%.

|

Дата: 2019-12-10, просмотров: 417.