Модифицированное балансовое уравнение («теория выделенных фондов») – анализ оборотного капитала. В его основе лежит уравнение: Активы = Пассивы.

Эта теория основывается на рассмотрении пассивов банка как источника приобретения его активов. Главная цель модели анализа – выявить не величину прибыльности банка, а эффективное использование имеющихся в распоряжении банка пассивов, а также выявить различные стороны финансового состояния банка с позиции сбалансированности между прибыльностью и ликвидностью. Данное балансовое обобщение наиболее эффективно при оценке банка заемщика и банка корреспондента. [26]

Модель анализа позволяет выявить оптимальное соотношение прибыльности и ликвидности банка, или определить, соблюдает ли менеджмент банка в активных и пассивных операциях необходимую диверсификацию и рациональность управления портфелем банка.

Модель анализа построена на методе группировки, который позволяет путем систематизации данных баланса разобраться в сущности анализируемых явлений и процессов. Критерии, степень детализации, а также прочие особенности группировок статей актива и пассива баланса определяются целями проводимой аналитической работы. По этому принципу построены агрегированный баланс банка и агрегированный отчет о прибылях и убытках (см. приложение Б, В). На основе обозначений, принятых в агрегированном балансе и агрегированном отчете о прибыли банка, составляются алгоритмы расчета финансовых показателей деятельности банка. Таблицы сопровождаются пояснениями по экономическому содержанию используемых финансовых коэффициентов, в них приведены оптимальные значения рассчитываемых показателей (рекомендованные в Базельских соглашениях и значения нормативных коэффициентов Банка России).

В рамках данной модели используются два блока анализа.

Первый блок анализа образован показателями качества активов и пассивов коммерческого банка, их ликвидности, и может служить также для оценки финансовой устойчивости банка-заемщика.

Второй блок анализа включает в себя оценку эффективности результатов деятельности банка, дополнительные или детализирующие показатели эффективности результатов, причины изменения основных показателей и детализацию факторов эффективности результатов деятельности.

Система показателей, оценивающих сбалансированность прибыльности и ликвидности коммерческого банка в значительной степени ориентирована на выработку рекомендаций лицу, принимающему решение.

При построении модели анализа, необходимо учитывать, что при решении любой проблемы, связанной с принятием управленческих решений, используемая подборка финансовых показателей должна быть полной, охватывающей все важнейшие аспекты оценки ликвидности или прибыльности коммерческого банка.

Система показателей, входящих в данную модель, действенна, так как польза их применения в анализе не вызывает сомнения и не является избыточной: показатели не дублируют друг друга, а только дополняют и расшифровывают основные коэффициенты, обозначая причины их изменений. [32]

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников собственных средств банка (К1), значение которого должно быть больше нуля. Монотонные изменения показателя в сторону увеличения свидетельствуют об улучшении финансового положения, в то время как резкие его изменения в анализируемых периодах свидетельствуют о подверженности банка конъюнктурным изменениям рынка.

Дополнительным источником подтверждения правильности вывода о финансовой устойчивости банка, сделанного по результатам анализа динамики показателя К1, является анализ динамики показателя К2.

Нулевое значение показателя свидетельствует о немобильности действий банка при возникновении любой опасности (кредитной, процентной, конъюнктурной и др.). На общую мобильность банка наряду со структурой собственных средств оказывает влияние размещение заемных средств, обеспечивающее возможность маневра (мобильность банка) в случае непредвиденных ситуаций.

Оценка независимости и, следовательно, устойчивости по отношению к конъюнктурным сдвигам на рынке осуществляется с помощью анализа динамики показателя К3. При росте показателя можно говорить о повышении устойчивости, при падении – о ее снижении. Отсутствие ритмичных колебаний показателя свидетельствует о проблемах с текущей ликвидностью.

Оценить степень опасности несбалансированной устойчивости банка позволяет анализ динамики показателя К4. Его рост обеспечивает сбалансированное управление активными и пассивными операциями по срокам, объемам привлечения и размещения денежных ресурсов банка, снижение или отсутствие такого тренда говорит о подверженности банка изменениям финансового рынка.

Рост уровня обеспеченности собственными средствами банка привлекаемых ресурсов (К5) свидетельствует не только о повышении устойчивости финансового положения, но и об уменьшении эффективности его деятельности из-за снижения отдачи от использования финансового рычага. Падение показателя К5 в течение рассматриваемых периодов свидетельствует об агрессивной кредитной политике и потенциальной опасности кредитных потерь.

Эффективность использования активов отражается в размере приносящих доходы активов (К6), которые определяют положение коммерческого банка на рынке банковского капитала.

Различное повышение удельного веса доходных активов свидетельствует об эскалации деловой активности банка и расширении собственной рыночной ниши.

Снижение доли активов, приносящих доход ниже 70% - отрицательно характеризует перспективы деятельности банка. Резкие изменения тренда этого показателя свидетельствуют о несбалансированной структуре доходных операций коммерческого банка.

Показатели финансовой устойчивости отражены в таблице 13.

Таблица 13 – Расчет коэффициентов финансового состояния ООО «Хоум Кредит энд Финанс Банк» за 2009 год

| Структура показателя | Результат |

| Кн=0,5×Кн1+0,5×Кн2 | 0,24 |

| Кн1=К/Активы, приносящие доход | 0,48 |

| Кн2=Защищенный капитал/К | 0,00 |

| Кл=0,35×Кл1+0,35×Кл2+0,3×Кл3 | 2,85 |

| Кл1=Ликвидные активы/Обязательства до востребования | 3,03 |

| Кл2=(Ликвидные активы+Защищенный капитал)/Обязательства до востребования | 3,03 |

| Кл3=Ликвидные активы/Активы, приносящие доход | 2,44 |

| Кр=0,5×Кр1+0,5×Кр2 | 0,00 |

| Кр1=(П+Текущий чистый доход)/К | 0,01 |

| Кр2=(П+Текущий чистый доход)/Активы, приносящие доход | 0,00 |

| Кка=0,5×Кка1+0,5×Кка2 | 0,57 |

| Кка1=(Срочные депозитные инструменты+К)/Корпоративные кредиты | 1,13 |

| Кка2=Государственные ценные бумаги/Активы, приносящие доход | 0,00 |

| К1=Просроченная задолженность/Кредитный портфель | 0,01 |

| К2=МБК размещенные/МБК привлеченные | 3,41 |

| К3=Суммарные обязательства/Активы, приносящие доход | 1,30 |

| К4=(К / Уставный фонд) | 1,18 |

| Крб=0,5×Крб1+0,5×Крб2 | 0,68 |

| Крб1=К/Суммарные обязательства | 0,37 |

| Крб2=Средства на расчетных счетах и кор. счетах/Суммарные обязательства | 0,99 |

Оценку кредитной политики банка можно дать на основании анализа динамики использования привлеченных средств (К7). Резкие колебания данного показателя в пределах анализируемого периода свидетельствуют об изменчивости политики в области кредитования (более 75% - агрессивная высокоопасная кредитная политика, ниже 65% - неагрессивная и безопасная), если это не вызвано систематическими недиверсифицируемыми рисками. Тенденция незначительного роста К7 - подтверждает деловую активность в области кредитования и управления собственной ресурсной базой.

Оценку активности эффективного использования заемных средств можно дать на основании анализа динамики доходности средств (К8). Отсутствие каких-либо трендов, то есть скачкообразность динамики свидетельствует о потенциальном риске ликвидности и процентного риска. При плавно повышающемся и горизонтальном тренде можно говорить об эффективном менеджменте сбалансированного кредитно-депозитного портфеля банка.

Оценку эффективности использования привлеченных средств можно дать на основании анализа динамики показателя рамбурсной способности (К9). Показатель характеризует способность менеджеров банка с большей или меньшей эффективностью оборачивать активы банка, приносящие доход.

Эффективность деятельности банка по развитию депозитной клиентской базы можно оценить с помощью анализа динамики активности привлечения средств (К10). Анализ этого показателя позволяет сделать вывод о надежности, сроках привлечения, стоимости депозитной базы, если банк не специализируется на рынке межбанковского кредитования. Снижение данного показателя говорит об отсутствии возможности или нежелании менеджмента банка разрабатывать технологии привлечения клиентов.

Анализируя данные из таблицы 13 можно сделать следующие выводы:

- банк обладает финансовой устойчивостью (К1 и К2), осуществляет сбалансированное управление активными и пассивными операциями (К4) по срокам, объемам привлечения и размещения денежных ресурсов. Хотя следует отметить, что в течение рассматриваемых периодов банк вел агрессивную кредитную политику (К7), что повышает риск его деятельности;

- рост удельного веса доходных активов (К6) свидетельствует об эскалации деловой активности банка и расширении собственной рыночной ниши. Величина доходных активов до 2008г. была ниже 70%, поэтому банк принял меры по повышению эффективности использования активов, и в 2008г. доля доходных активов составила 74%. В пользу дальнейшей активизации деятельности банка в направлении повышения эффективности управления пассивами свидетельствует снижение показателей эффективности использования заемных средств (К8) и эффективности использования привлеченных средств (К7);

- банк обладает высоким уровнем рентабельности деятельности. Рентабельность дохода (К11) составила в 2009г. 60% (это говорит о способности менеджмента банка контролировать свои расходы, исключая объективный расходный фактор – рыночный уровень процентной ставки). Рентабельность общего капитала (К12) составляет 3% и ее значение не имеет резких колебаний, что говорит об оптимальной структуре активов банка. Колебание показателя рентабельности собственных средств (К14) было следствием образования излишних непроизводительных накоплений, а также влиянием рыночной конъюнктуры, но в 2009г. она возросла, что свидетельствует об увеличении мобильных средств, вовлекаемых банком в оборот. Общая рентабельность капитала (К15) в течение рассматриваемого периода имела тенденцию к снижению, что говорит об уменьшении числа оборотов текущих активов за единицу времени. Следует отметить снижение показателя доходности активов, приносящих доход, но это в большей степени связано с экономической ситуаций в стране.

Таким образом, в целом деятельность ООО «Хоум Кредит энд Финанс Банк» можно считать эффективной. Банк строго придерживается выбранной стратегии деятельности и отвечает общим требованиям финансовой устойчивости и прибыльности деятельности. Следует, тем не менее, отметить, что существует и риск текущей ликвидности, но банк выполняет все требования ЦБ РФ к ликвидности и имеет необходимый запас. Проблему текущей ликвидности ООО «Хоум Кредит энд Финанс Банк» может решить увеличением доли вторичных ликвидных активов (например, облигации ЦБ РФ). Банк может значительно активизировать деятельность без ущерба для финансовой устойчивости и значительно повысить свои доходы, поскольку обладает значительным потенциалом.

3 Экономическое обоснование разработки рекомендаций и мероприятий по повышению эффективности финансовой деятельности ООО «Хоум Кредит энд Финанс Банк»

Проведенный анализ деятельности ООО «Хоум Кредит энд Финанс Банк» позволил определить наиболее актуальные проблемы своей деятельности. В первую очередь, анализ показал, что при общем динамичном развитии, сопровождающимся ростом активов, собственного капитала, портфеля кредитов и объемов привлеченных средств, банк столкнулся с проблемой падения уровня доходности активов и снижения рентабельности основных активных операций, и, прежде всего – кредитных операций.

Анализ результатов деятельности банка на рынке потребительского кредитования также показал, что при общем росте количества заемщиков, увеличении средней суммы ссуды и общего объема кредитов, выданных населению, эффективность кредитных операций в розничном секторе резко снизилась, что выразилось в падении уровня процентного разрыва и рентабельности портфеля розничных кредитов по сравнению с предыдущим годом.

Очевидно, что при общих тенденциях, отражающих динамичное развитие потребительского сегмента кредитного бизнеса и при растущем в целом кредитном рынке факты падения рентабельности данных операций требуют анализа и поиска направлений совершенствования потребительского кредитования.

При этом актуальные проблемы банка по дальнейшему развитию потребительского кредитования сводятся, главным образом, к следующему:

- повышение конкурентоспособности банка на рынке потребительского кредитования посредством внедрения новых кредитных программ для населения;

- выбор наиболее перспективных секторов кредитования и планирование оптимальной структуры кредитного портфеля в части кредитов физическим лицам;

- усиление мониторинга качества портфеля потребительских кредитов и обеспечение высокого уровня возвратности.

Перечисленные проблемы, однако, можно считать актуальными для любого коммерческого банка, стремящегося занять устойчивые позиции на рынке потребительского кредитования в России на современном этапе.

В связи с этим необходимость совершенствования потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» обусловлена как внутренними проблемами, выявленными в результате проведенного анализа деятельности банка, так и общими проблемами функционирования рынка потребительского кредитования в России, отражающими отрицательное влияние внешних по отношению к банку факторов:

- во-первых, относительный дефицит у банковской системы ресурсов для развития программ потребительского кредитования, связанной как с возможностями прироста вкладов населения, так и с нерациональной структурой привлеченных пассивов. При этом практика показывает, что недостаток ресурсов характерен для банков, активно занимающихся потребительским кредитованием (что характерно и для ООО «Хоум Кредит энд Финанс Банк», где на каждый рубль привлеченных депозитов приходится 128 руб. выданных населению кредитов);

- во-вторых, высокие затраты, связанные с организацией и проведением кредитных операций в значительной степени обусловлены отсутствием достаточной автоматизации процессов оформления и сопровождения потребительских кредитов. Кроме того, некоторые банки применяют достаточно трудоёмкие методики управления кредитным риском, так как неоправданно усложняют процесс принятия решения о кредитной сделке;

- в-третьих, рост просроченной задолженности по потребительским кредитам в российских банках, что свидетельствует о недостаточной эффективности применяемых методов оценки и управления кредитным риском и определяет общую негативную тенденцию снижения мотивации населения в отношении добросовестного исполнения кредитных обязательств;

- в-четвертых, высокая цена потребительских кредитов, в том числе в результате практики сокрытия российскими банками реальных (эффективных) процентных ставок.

Указанные выше внешние факторы должны рассматриваться ООО «Хоум Кредит энд Финанс Банк» как конкретные условия внешней рыночной среды, в соответствии с которыми банк должен выстраивать свою политику потребительского кредитования.

Рассматривая первый фактор – дефицитность ресурсной базы банков, – целесообразно сопоставить складывающие тенденции на рынке потребительского кредитования по лидерам рынка с позициями ООО «Хоум Кредит энд Финанс Банк» (см. таблицу 14). [31]

Таблица 14 – Данные о депозитной базе физических лиц и выданных потребительских кредитах в российских банках, занимающих позиции лидеров в рейтинге самых «розничных» банков (на 01.10.2009г.), млн.руб.

| Банк | Рейтинг | Активы | Депозиты частных лиц | Кредиты, выданные физическим лицам |

| Сбербанк России | 1 | 4 151 587,5 | 2 230 090,6 | 784 020 ,5 |

| Русский стандарт | 2 | 193 468,5 | 11 026,2 | 169 447,5 |

| Хоум Кредит энд Финанс Банк | 3 | 179 444,8 | 62 278,8 | 165 436,7 |

| Росбанк | 4 | 231 407,4 | 58 147,7 | 82 999,9 |

| Банк Москвы | 5 | 425 962,2 | 103 583,6 | 46 828,2 |

| Альфа-банк | 6 | 395 454,0 | 50 982,2 | 31 416,0 |

| Импэксбанк | 7 | 61 699,8 | 28 475,9 | 26 604,2 |

| Райффайзенбанк Австрия | 8 | 280 673,4 | 60 210,6 | 26 155,4 |

| Газпромбанк | 9 | 1 167 555,8 | 71 236,8 | 25 892,7 |

| Россельхозбанк | 10 | 351 902,6 | 13 968,9 | 34 473,5 |

Размеры ресурсной базы и капитализации являются ограничением роста потребительского кредитования для многих российских банков. По нашему мнению, российские банки, занимающиеся потребительским кредитованием, прежде всего, должны активизировать депозитную политику по аналогии с зарубежным опытом, который свидетельствует о том, что значительным источником ресурсной базы потребительского кредитования являются вклады физических лиц. Анализ «потребительского» рейтинга российских банков показывает, что у ряда банков – лидеров кредитования населения (например, Сбербанк, Банк Москвы, Альфа-Банк, Газпромбанк, Райффайзенбанк Австрия) объем вкладов многократно превышает объемы потребительского кредитования, однако, у большинства банков-лидеров этого рынка (Русский Стандарт, Росбанк, Хоум Кредит энд Финанс Банк) объемы потребительских кредитов превышают объемы привлеченных вкладов.

Многие российские банки в целях фондирования кредитных операций в последние годы активно компенсируют недостаточность ресурсов зарубежными займами. В то же время такие возможности имеют далеко не все банки, и последние кризисные явления на мировых финансовых рынках доказывают высокую рискованность такой стратегии. Кроме того, Банк России вполне обоснованно ужесточает регулирование объемов займов в связи с риском ликвидности банковской системы страны. Потребности же банков в ресурсах для реализации программ потребительского кредитования постоянно растут. Развитие сравнительно новых видов потребительских кредитов (кредиты на образование, кредиты молодым семьям на хозяйственное обзаведение и т.п.) также требуют увеличения средне- и долгосрочных ресурсов.

В связи с этим банкам необходимо обеспечить рост и оптимизацию структуры ресурсной базы посредством диверсификации привлеченных источников с учетом их преимуществ и недостатков. Реализация этой задачи, по нашему мнению, возможна также на основе развития таких способов привлечения ресурсов, как размещение коммерческими банками собственных облигаций на рынке ценных бумаг; секьюритизация кредитного портфеля.

Второй фактор – отсутствие достаточной автоматизации процессов оформления и сопровождения потребительских кредитов – должен рассматриваться ООО «Хоум Кредит энд Финанс Банк» в качестве значимого фактора, влияющего на качество предоставляемой кредитной услуги на стадии обслуживания долга заемщиком. Так, например, банком предусмотрены возможности погашения кредита посредством перечисления денег с пластиковой карты ООО «Хоум Кредит энд Финанс Банк» через банкоматы, но для этого необходимо либо иметь дебетную карту банка, либо выпускать специальную «погасительную» карту, на которую периодически должны поступать денежные средства заемщика. Очевидно, что такой механизм является достаточно сложным и удобен для весьма узкого круга заемщиков. Другой вариант автоматизации процесса погашения долга и процентов – использование Интернет-банкинга. Однако, услуги Интернет-банкинга в настоящее время еще не достигли столь широкой популярности. А потребительское кредитование – это услуга, прежде всего, рассчитанная на широкий круг граждан.

В последнее время российские банки все чаще стали устанавливать банкоматы с функцией приема наличных (cash-in) (например, в Москве их число достигает 700, а в Санкт-Петербурге – более 300). Устанавливать такие банкоматы заставляют бурный рост потребительского кредитования и связанная с ним необходимость расширять сеть для погашения кредитов. ООО «Хоум Кредит энд Финанс Банк» на сегодняшний день не имеет в арсенале технологии сопровождения кредитов услуги по приему погасительных платежей наличными деньгами через банкоматы cash-in, что оказывает негативное влияние на его конкурентные позиции на рынке потребительского кредитования (особенно в сегменте «постоянных» заемщиков, которые уже имеют представление о преимуществах и недостатках различных способов внесения погасительных платежей).

Третий и четвертый факторы можно объединить в одну проблему потребительского кредитования для ООО «Хоум Кредит энд Финанс Банк», требующую решения, поскольку они отражают характер взаимоотношений кредитора и заемщика по кредитному договору. Так, с одной стороны, банк, объявляя в кредитном договоре невысокую номинальную процентную ставку по потребительскому кредиту и устанавливая ряд сопутствующих комиссий и платежей, увеличивает спрос на данный вид кредита, но одновременно сталкивается с проблемой просрочки платежей либо полного непогашения кредита в связи с тем, что заемщик, рассчитывая только на процентную ставку и невысокие комиссии, оказывается не готовым к реальной стоимости данного кредитного продукта.

Так, по итогам анализа, проведенного Федеральной антимонопольной службой России в начале 2009 года, объявленная банком заемщику процентная ставка во многих случаях была меньше эффективной процентной ставки в 2-2,5 раза. Объявленные и эффективные процентные ставки коммерческих банков по потребительским кредитам представлены в таблице 15.

Таблица 15 – Объявленные и эффективные процентные ставки коммерческих банков по потребительским кредитам, %

| Наименование | Объявленная процентная ставка | Эффективная процентная ставка | Разрыв между объявленной и эффективной процентной ставкой |

| Банк «Русский стандарт» | 19,0 | 79,2 | 60,2 |

| «Хоум Кредит Банк» | 28,5 | 72,0 | 43,5 |

| «Росбанк»-ОВК | 27,0 | 66,0 | 39,0 |

| «Банк Москвы» | 21,0 | 45,0 | 24,0 |

| «Сибакадембанк» | 23,0 | 47,0 | 24,0 |

С другой стороны, объявляя заемщику реальную процентную ставку, отражающую действительную стоимость кредита, банк рискует потерять определенное количество заемщиков, для которых данная цена продукта окажется слишком высокой. Но при этом банк «отсеивает» существенную часть потенциально неплатежеспособных заемщиков. Взыскание же проблемных долгов для банков является непрофильной деятельностью и к тому же достаточно дорогой услугой коллекторских агентств. Более того, в условиях отсутствия в России закона о коллекторских агентствах взыскание задолженности по необеспеченным потребительским кредитам вообще представляется делом весьма сомнительным. В связи с этим объявление заемщику реальной цены кредита является более выгодным делом, чем последующие затраты на взыскание долгов.

Между тем, уже с 1 июля 2007 года вступили в силу изменения в Положение Банка России от 26.03.2004г. №254-П, установленные Указанием Банка России от 12.12.2006г. №1759-У и письмо Банка России от 26.12.2006г. №175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам» об обязательном указании эффективной процентной ставки по кредитам. Указанные нормативные акты следует рассматривать как новый шаг в развитии цивилизованного рынка потребительского кредитования. В связи с этим банки обязаны сообщать заемщику реальную (эффективную) процентную ставку с учетом всех дополнительных комиссий за рассмотрение заявки, выдачу кредита, открытие и обслуживание ссудного счета, а также платежи в пользу третьих лиц – страховщиков, нотариусов, оценщиков.

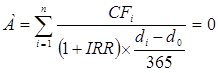

Для расчета эффективной процентной ставки используется специальная формула, указанная в Положении Банка России №254-П «О порядке формирования кредитными организациями резервов на возможные по ссудной и приравненной к ней задолженности»:

(9)

(9)

где А – балансовая стоимость кредита;

CFi , i=1…, n – объем i-ой денежной выплаты по кредитному договору. Под выплатами понимаются платежи заемщика в счет погашения по основному долгу и (или) процентам в соответствии с условиями договора;

(di – d0) – количество календарных дней с момента выдачи ссуды до i-ой денежной выплаты заемщиком по договору;

n – количество выплат по договору;

IRR – эффективная процентная ставка (в % годовых).

Вместе с тем, на законодательном уровне вопрос о полном раскрытии информации при предоставлении кредитов физическим лицам до настоящего времени не решен. Прежде всего, это связано с тем, что законодательные и нормативные акты, оперирующие понятием раскрытия эффективной процентной ставки (в частности, Закон «О защите прав потребителя» и указанные ранее акты Банка России), предлагая методику исчисления эффективной процентной ставки, не дают законодательно установленного перечня ее составляющих и условий. В условиях отсутствия Закона о потребительском кредитовании и высоких темпах роста данного рынка, принятое Банком России Указание является не только необходимым шагом, направленным на повышение стабильности банковской системы и обеспечение возможности заемщикам самостоятельно оценивать риски, связанные с возвратом кредита, но и действенной мерой, обеспечивающей добросовестную конкуренцию на рынке потребительского кредитования.

Из вышеизложенного следует, что для ООО «Хоум Кредит энд Финанс Банк» задачи совершенствования потребительского кредитования должны формулироваться, исходя из складывающихся внешних условий на рынке потребительского кредитования, и должны быть, направлены на достижение целей, вытекающих из выявленных внутренних проблем в области осуществления потребительского кредитования.

Следовательно, целью совершенствования потребительского кредитования является повышение рентабельности операций потребительского кредитования и снижение их рискованности. Для достижения этой цели формулируются следующие задачи:

1) Достижение ресурсного обеспечения роста объемов потребительского кредитования за счет роста и диверсификации привлеченных вкладов населения. Решение этой задачи может рассматриваться в форме разработки новых кредитных продуктов одновременно с разработкой новых депозитных продуктов, способных обеспечить формирование кредитных ресурсов для роста объема выданных кредитов.

2) Совершенствование автоматизации процессов сопровождения потребительских кредитов.

3) Разработка форм и способов информирования заемщиков о действительной стоимости кредита на основе объявления эффективной процентной ставки.

Сформулированные цели и задачи совершенствования потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» в целом соответствуют стратегии развития банка. При этом одной из целей в области развития розничного бизнеса банка является расширение и постоянная модернизация предлагаемых банковских продуктов для населения. Исходя из этой цели и заявленных задач по совершенствованию потребительского кредитования, одной из рекомендаций для банка предлагается разработка нового кредитного продукта в сегменте потребительских кредитов и одновременная разработка нового депозитного продукта, способного обеспечить необходимый прирост ресурсной базы для размещения в новый кредитный продукт.

При формировании условий новых продуктов учитываются действующие в настоящее время программы потребительского кредитования и вкладов населения, а при установлении цены на кредитный и депозитный продукты банку в данном случае рекомендуется ориентироваться на рыночные тенденции, поскольку основной целью разработки новых продуктов является привлечение дополнительных клиентов. Это означает, что устанавливаемые на новый депозитный продукт процентные ставки должны ориентироваться на верхний предел рыночных тенденций, а на кредитный продукт – на нижний предел. Анализ средневзвешенных процентных ставок в среднем по банковской системе проведен в таблице 16, исходя из данных банковской статистики.

Таблица 16 – Анализ средневзвешенных процентных ставок по кредитам и депозитам физических лиц по данным банковской статистики на 01.02.2009 г. (по рублевым банковским продуктам)

| Банковский продукт | Средневзвешенная процентная ставка по срокам погашения / привлечения | ||

| от 91 до 181 дня | от 181 дня до 1 года | свыше 1 года | |

| Потребительские кредиты | 20,9 – 23,1 | 19,3 – 20,4 | 14,7 – 15,0 |

| Вклады населения | 6,6 – 6,8 | 7,1 – 7,6 | 8,7 – 8,9 |

Следующим важным моментом является обоснование сроков разрабатываемых продуктов. Поскольку традиционно программы потребительского кредитования разрабатываются на срок до 1 года, то следует принять этот срок оптимальным. Но в отношении депозитного продукта срок привлечения должен быть выше, что обеспечивает необходимую ликвидность. Поэтому по новому депозитному продукту рекомендуется привлекать средства вкладчиков на срок 2 года. Тогда, исходя из данных таблицы 16, процентные ставки следует установить в размерах:

- по потребительскому кредиту на срок 1 год – 19,0%;

- по срочному вкладу на 2 года – 9,65%.

Разрабатывая условия новых форм кредитного и депозитного продуктов, необходимо исходить из того, что действующие в ООО «Хоум Кредит энд Финанс Банк» на сегодняшний день предложения являются не достаточно диверсифицированными. По состоянию на 01.12.2009 г. банком предлагались шесть программ ипотечного кредитования, три программы автокредитования и только две программы потребительского нецелевого кредитования. При этом целевые программы потребительского кредитования в банке не разработаны. Основные характеристики предложений по потребительскому кредитованию представлены в приложении Г.

Поскольку в линейке продуктов потребительского кредитовании ООО «Хоум Кредит энд Финанс Банк» отсутствуют программы целевого кредитования, предлагается внедрить в продуктовую линейку программу целевого кредитования «Кредит на отдых». В рамках предлагаемой кредитной программы кредитные средства перечисляются на текущий счет клиента по предъявлению им счета, выписанного турагентством, при этом Банк перечисляет сумму, равную стоимости путевки, напрямую в агентство. Оставшаяся часть кредитных средств может быть использована по усмотрению клиента.

Для реализации данной целевой программы банку необходимо провести предварительную работу по заключению партнерских договоров с туристическими компаниями. Предполагается, что для компаний туриндустрии такое предложение будет привлекательным, поскольку это предполагает полную оплату турпродукта и расширяет возможности компании по объему реализации. Условия данного кредитного продукта представлены в приложении Д.

Рассматривая условия по депозитной «линейке» срочных вкладов физических лиц, выясняется, что в банке не присутствует депозитный продукт, предусматривающий пополнение вклада в течение срока его действия. Такой продукт («Пополняемый») целесообразно внедрить с целью привлечение дополнительных ресурсов, направляемых на размещение в кредитные продукты. Предлагаемые условия по вкладу «Пополняемый» представлены в таблице 17.

Таблица 17 – Характеристика условий нового вклада «Пополняемый» в ООО «Хоум Кредит энд Финанс Банк»

| Условия вклада | Вклад «Пополняемый» |

| Срок вклада | 2 года (731 день) |

| Валюта вклада | Российский рубль |

| Минимальный первоначальный взнос | 10 000 руб. |

| Минимальный дополнительный взнос | 1 000 руб. |

| Процентная ставка, % | 9,65% |

| Условия досрочного изъятия вклада | Выплата процентов по вкладу в размере 0,1% (на условиях вклада до востребования) |

| Условия пролонгации | Возможна автоматическая пролонгация |

Предполагается, что процентная ставка по вкладу и гибкие условия его пополнения обеспечат привлечение дополнительных вкладчиков в банк и сформируют необходимые ресурсы для размещения в разработанный кредитный продукт.

Предлагаемые банковские продукты (как кредитный, так и депозитный) требуют совершенствования услуг по их сопровождению. Так, для погашения кредита и пополнения депозита клиенту должны быть предложены удобные для него способы внесения денежных средств на соответствующий счет.

На сегодняшний день в ООО «Хоум Кредит энд Финанс Банк» установлены следующие способы пополнения счета (погашения кредита):

- наличными деньгами в любом дополнительном офисе или филиале в ООО «Хоум Кредит энд Финанс Банк»;

- переводом из филиала в ООО «Хоум Кредит энд Финанс Банк» или другого банка (необходимо знать все реквизиты счета);

- в любом пункте сети CONTACT путем перевода без открытия счета в рублях РФ;

- в почтовом отделении «Почты России» путем перевода без открытия счета в рублях РФ;

- через операционную кассу в ООО «Хоум Кредит энд Финанс Банк» на счет банковской карты (обязательно иметь при себе банковскую карту).

Рассматривая перечисленные выше способы, очевидно, что при всем их разнообразии, у клиента в любом случае возникает необходимость посещать специализированные кассовые узлы банков или Почты России. Между тем, как уже было отмечено, сегодня банки стремятся максимально упростить процедуру пополнения счетов и погашения кредитов, устанавливая банкоматы с функцией приема наличных. Такие меры должны быть в обязательном порядке предприняты и в ООО «Хоум Кредит энд Финанс Банк». В противном случае банк рискует потерять потенциальных клиентов, ориентированных на максимальное удобство предлагаемых банком услуг.

С этой целью банку предлагается не устанавливать новые дорогостоящие банкоматы, а модернизировать часть банкоматной сети посредством установки к действующим банкоматам специальных депозитных приставок.

Выбор предложений от поставщиков депозитных приставок к банкоматам осуществляется исходя из их совместимости с банкоматами, установленными в ООО «Хоум Кредит энд Финанс Банк» – NCR PersonaS 5870 и NCR PersonaS 5877. Совместимость с данными моделями банкоматов достигается посредством установки депозитного устройства CashINForser, которое является модульным устройством для приема наличных денежных средств, предоставляющее клиентам банка следующие возможности:

- внесение денежных средств на банковские счета;

- погашение потребительских кредитов;

- оплата товаров и услуг;

- возврат всей суммы на любом этапе;

- прием денежных средств пачкой до 20 банкнот;

- распознавание до 24 номиналов купюр;

- совместимость с банкоматами NCR PersonaS 5870 и 5877;

- работа под управлением протокола NDC;

- размещение дополнительного оборудования для работы банкомата.

Депозитное модульное устройство CashINForser является модульным устройством для приема наличных в автоматическом режиме – круглосуточное предоставление услуг по операциям с наличными деньгами и текущими счетами, обеспечивающим значительную экономию на затратах и выгоды с точки зрения повышения качества обслуживания клиентов.

CashINForser оснащен современным купюроприемником «Bill to Bill» канадской фирмы «CashCode», обладающим широким набором функций и возможностей, включая «промежуточную кассу» и прием банкнот пачкой.

Предполагается, что модернизация сети банкоматов и внедрение услуг пополнения счета и погашения кредита посредством приема денег через банкомат существенно повысит конкурентоспособность как кредитных, так и депозитных продуктов в ООО «Хоум Кредит энд Финанс Банк».

Важным условием повышения доверия клиентов к банку является предоставление им полной и достоверной информации о ценах и тарифах на продукты банка. Следует отметить, что в ООО «Хоум Кредит энд Финанс Банк» выполняет требования Банка России по раскрытию эффективной процентной ставки по кредитам.

Для банка в целях повышения качества услуг по информированию клиента об условиях кредитования предлагается специальная форма – информационный лист, формируемый по каждому виду кредита и предоставляемый потенциальному заемщику для выбора кредитной программы. Более того, данный информационный лист предлагается включать в кредитный договор как неотъемлемую его часть, которая является юридическим подтверждением того, что заемщик был достоверно информирован обо всех существенных условиях кредитного договора.

Для того, чтобы вычислить эффективную процентную ставку, необходимо иметь исчерпывающий график выдачи и погашения кредита. Формула расчета эффективной процентной ставки приведена в Положении Банка России №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Пояснения ЦБ РФ предлагают использовать для расчета эффективной ставки функцию «XIRR» из программы Microsoft Excel. Технология расчета по данной функции предусматривает следующие операции:

1) Вызов функции «XIRR»: меню «Вставка/Функция», категория «Финансовые». Если в этой категории функции «XIRR» нет, необходимо войти в меню «Сервис/Настройки» и отметить функцию «Пакет анализа».

2) Аргумент «Значения» – это, по сути, параметры значений «Денежный поток» (отмечается весь массив данных, кроме строки «Итого»).

3) Аргумент «Даты» – это параметры «Дата платежа» (то есть дата, когда по договору необходимо погашать задолженность).

Таким образом, применяя данную функцию, эффективная процентная ставка может быть рассчитана по каждой кредитной заявке.

В таблице 18 представлен расчет эффективной процентной ставки по кредитному продукту «Кредит на отдых», произведенный с использованием данной функции.

Таблица 18 – Пример расчета эффективной процентной ставки по кредитному потребительскому продукту «Кредит на отдых» ООО «Хоум Кредит энд Финанс Банк»

| Дата платежа | Платеж за расчетный период, руб. | Остаток задолженности по ссуде, руб. | Денежный поток (расходы) получателя ссуды, руб. | |||

| сумма платежа | в том числе | |||||

| проценты | погашение основной задолженности | дополнительные расходы | ||||

| 17.04.2009 | -114 000,0 | -120 000,00 | 6 000,00 | 120 000,00 | -114 000,00 | |

| 17.05.2009 | 12 020,00 | 1 900,00 | 10 000,00 | 120,00 | 110 000,00 | 12 020,00 |

| 17.06.2009 | 11 851,67 | 1 741,67 | 10 000,00 | 110,00 | 100 000,00 | 11 851,67 |

| 17.07.2009 | 11 683,33 | 1 583,33 | 10 000,00 | 100,00 | 90 000,00 | 11 683,33 |

| 17.08.2009 | 11 515,00 | 1 425,00 | 10 000,00 | 90,00 | 80 000,00 | 11 515,00 |

| 17.09.2009 | 11 346,67 | 1 266,67 | 10 000,00 | 80,00 | 70 000,00 | 11 346,67 |

| 17.10.2009 | 11 178,33 | 1 108,33 | 10 000,00 | 70,00 | 60 000,00 | 11 178,33 |

| 17.11.2009 | 11 010,00 | 950,00 | 10 000,00 | 60,00 | 50 000,00 | 11 010,00 |

| 17.12.2009 | 10 841,67 | 791,67 | 10 000,00 | 50,00 | 40 000,00 | 10 841,67 |

| 17.01.2010 | 10 673,33 | 633,33 | 10 000,00 | 40,00 | 30 000,00 | 10 673,33 |

| 17.02.2010 | 10 505,00 | 475,00 | 10 000,00 | 30,00 | 20 000,00 | 10 505,00 |

| 17.03.2010 | 10 336,67 | 316,67 | 10 000,00 | 20,00 | 10 000,00 | 10 336,67 |

| 17.04.2010 | 10 168,33 | 158,33 | 10 000,00 | 10,00 | 0,00 | 10 168,33 |

| ИТОГО: | 19 130,00 | 12 350,00 | 0,00 | 6 780,00 | 0,00 | 19 130,00 |

| Эффективная процентная ставка, % | 35,12% | |||||

При расчете учтены следующие параметры кредитования:

- дата получения кредита: 17.04.2009г.;

- сумма запрашиваемого кредита: 120 тыс.руб.;

- объявленная номинальная ставка по кредиту: 19%;

- единовременная комиссия за выдачу кредита – 6 тыс.руб.;

- ежемесячный платеж за ведение счета (пластиковая карта Visa Electron Instant Issue) – 0,1% от суммы остатка долга;

- погашение основного долга – равными платежами, а суммы процентов – ежемесячно на остаток суммы по основному долгу.

Таким образом, в условиях соблюдения заемщиком всех установленных программой кредитования существенных условий эффективная процентная ставка по продукту «Кредит на отдых» составляет 35,12% при объявленных 19%. Т.е. разрыв между номинальной и эффективной ставкой составляет 16,12%, что в сравнении со среднерыночными показателями является невысоким разрывом.

Внедрение в практику деятельности ООО «Хоум Кредит энд Финанс Банк» предложенных мероприятий должно нести для банка определенный экономический эффект.

Реализация предложенных мероприятий потребует определенных инвестиционных и текущих затрат. При этом для практической реализации рассматривается узко выделенный территориальный сегмент банка – г. Ростов-на-Дону.

Инвестиционные затраты предусматривают приобретение и установку депозитных устройств (модулей) к уже установленным банкоматам ООО «Хоум Кредит энд Финанс Банк». Предполагается, что на первоначальном этапе реализации проекта банк модернизирует не более 20 банкоматов, установленных на некоторых станциях метрополитена и в крупных торгово-развлекательных центрах города.

Расчет инвестиционных затрат представлен в таблице 19.

Таблица 19 – Инвестиционные затраты на автоматизацию задач совершенствования потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк»

| Наименование затрат | Кол-во | Цена, руб. | Сумма, тыс. руб. |

| Затраты на приобретение депозитных устройств CashINForser (количество добавленных модулей) | 20 | 140 000 | 2 800,0 |

| Затраты на монтаж и сопровождение (10%) | - | - | 280,0 |

| Оплата лицензий на программное обеспечение добавленных модулей | 20 | 60 000 | 1 200,0 |

| Итого | - | - | 4 280,0 |

Доходы от реализации внедряемого кредитного продукта должны рассматриваться с учетом сезонности, поскольку сам вид кредитного продукта обусловливает повышение спроса в туристические сезоны. В связи с этим целесообразно планировать спрос на кредиты по кварталам (планирование производится на период 2010г.). Очевидно, что:

- в I квартале спрос на данный вид кредита будет обеспечен новогодними каникулами;

- во II квартале спрос несколько сократится;

- в III квартале должен ожидаться существенный рост спроса;

- в IV квартале – существенный спад спроса.

Исходя из этих условий, в таблице 20 проведены расчеты прогнозируемого спроса, объемов кредитования и сроков пользования кредитом, приходящихся на 2010 год.

Таблица 20 – Расчет основных параметров реализации кредитного продукта «Кредит на отдых», тыс.руб.

| Показатель | Показатель по кварталам 2010 года | Итого | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 1. Спрос на кредит (ед.) | 1 000 | 300 | 1 050 | 420 | 2 770 |

| 2. Объемы кредитования | 200 000,0 | 18 000,0 | 262 500,0 | 29 400,0 | 509 900 |

| 3. Эксплуатационные расходы на обслуживание (5% от объемов кредитования) | 10 000,0 | 900,0 | 13 125,0 | 1 470,0 | 25 495 |

| 4. Расходы на выпуск пластиковых карт Visa Electron Instant Issue (п.1×1200руб.за ед.) | 1 200,0 | 360,0 | 1 260,0 | 504,0 | 3 324 |

| 5. Итого текущие расходы | 11 200,0 | 1 260,0 | 14 385,0 | 1 974,0 | 28 819 |

Текущие расходы по кредитному продукту рассчитаны в таблице 21.

Таблица 21 – Расчет текущих расходов по реализации кредитного продукта «Кредит на отдых», тыс.руб.

| Показатель | Показатель по кварталам 2010 года | Итого | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 1. Спрос на кредит (ед.) | 1 000 | 300 | 1 050 | 420 | 2 770 |

| 2. Объемы кредитования | 200 000 | 18 000,0 | 262 500,0 | 29 400,0 | 509 900 |

| 3. Эксплуатационные расходы на обслуживание (9% от объемов кредитования) | 18 000,0 | 1 620,0 | 23 625,0 | 2 646,0 | 45 891 |

| 4. Расходы на выпуск пластиковых карт Visa Electron Instant Issue (п. 1 х 1200 руб. за ед.) | 1 200,0 | 360,0 | 1 260,0 | 504,0 | 3 324 |

| 5. Итого текущие расходы | 19 200,0 | 1 980,0 | 24 885,0 | 3 150,0 | 49 215 |

Расходы на формирование ресурсной базы определяются посредством планирования спроса и цены привлечения средств населения по предложенному вкладу «Пополняемый». Необходимые расчеты представлены в таблице 22.

Таблица 22 – Расчет текущих расходов по реализации депозитного продукта «Пополняемый вклад», тыс.руб.

| Показатель | Показатель по кварталам 2010 года | Итого | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 1. Спрос на депозит (ед.) | 800 | 1 280 | 2 816 | 4 308 | 9 204 |

| 2. Средний объем привлечения, руб. | 55 000 | 60 000 | 35 000 | 65 000 | - |

| 3. Среднеквартальный объем пополнения, руб. | 5 000 | 10 000 | 5 000 | 10 000 | - |

| 4. Итого привлечение, тыс. руб. (п.1×п.2)/1000 | 44 000,0 | 76 800,0 | 98 560,0 | 280 051,2 | 499 411,2 |

| 5. Итого объем пополнения (п. 1×п.3)/1000 | 4 000,0 | 12 800,0 | 14 080,0 | 43 084,8 | 73 964,8 |

| 6. Средний срок привлечения в расчете на 2009 год, мес. | 12 | 9 | 6 | 3 | - |

| 7. Средний срок привлечения по пополняемым ресурсам, мес. | 10 | 7 | 5 | 1 | - |

| 8. Процентная ставка по вкладу, % годовых | 9,65 | 9,65 | 9,65 | 9,65 | - |

| 9. Стоимость привлечения по основному взносу | 4 246,0 | 5 558,4 | 4 755,5 | 6 756,2 | 21 316,2 |

| 10. Стоимость привлечения по причисленному (пополняемому взносу) | 321,7 | 720,5 | 566,1 | 346,5 | 1 954,8 |

| 11. Итого процентные расходы по привлечению | 4 567,7 | 6 278,9 | 5 321,7 | 7 102,7 | 23 271,0 |

| 12. Коммерческие расходы на внедрение продукта (рекламные акции) - 10% от объема привлечения | 456,8 | 627,9 | 532,2 | 710,3 | 2 327,1 |

| 13. Итого расходы по привлечению ресурсов | 5 024,4 | 6 906,8 | 5 853,8 | 7 813,0 | 25 598,1 |

Таким образом, в 2010 году банк от реализации двух продуктов – кредитного «Кредит на отдых»; а также депозитного – «Пополняемый вклад» – может получить годовой экономический эффект, величина которого рассчитана в таблице 23.

Таблица 23 – Расчет возможного экономического эффекта от внедрения кредитного и депозитного продуктов в ООО «Хоум Кредит энд Финанс Банк» в расчете на 2010 год, тыс.руб.

| Показатель | Показатель по кварталам 2010 года | Итого | |||

| I квартал | II квартал | III квартал | IV квартал | ||

| 1. Доходы от реализации кредитного продукта | 44 200,0 | 4 383,0 | 31 500,0 | 3 945,9 | 84 028,9 |

| в т.ч. процентные доходы | 38 000,0 | 2 565,0 | 24 937,5 | 1 396,5 | 66 899,0 |

| 2. Текущие расходы по кредиту | 11 200,0 | 1 260,0 | 14 385,0 | 1 974,0 | 28 819,0 |

| 3. Чистый доход от реализации кредитного продукта | 33 000,0 | 3 123,0 | 17 115,0 | 1 971,9 | 55 209,9 |

| 4. Стоимость привлечения ресурсов (расходы по депозитному продукту) | 5 024,4 | 6 906,8 | 5 853,8 | 7 813,0 | 25 598,1 |

| в т.ч. процентные расходы | 4 567,7 | 6 278,9 | 5 321,7 | 7 102,7 | 23 271,0 |

| 5. Чистый текущий доход банка по проекту мероприятий | 27 975,6 | -3 783,8 | 11 261,2 | -5 841,1 | 29 611,8 |

| 6. Объем размещения в кредиты | 200 000,0 | 18 000,0 | 262 500,0 | 29 400,0 | 509 900,0 |

| 7. Объем привлечения | 48 000,0 | 89 600,0 | 112 640,0 | 323 136,0 | 573 376,0 |

| 8. Средняя стоимость привлечения, % | 9,52 | 7,01 | 4,72 | 2,20 | 4,06 |

| 9. Средняя стоимость размещения, % | 19,00 | 14,25 | 9,50 | 4,75 | 13,12 |

| 10. Процентная маржа, % | 9,48 | 7,24 | 4,78 | 2,55 | 9,06 |

| 11. Рентабельность кредитных операций, % | 10,89 | 7,25 | 1,79 | -1,96 | 7,47 |

Таким образом, в первом году реализации мероприятий банк способен получить дополнительно 29,6 млн. руб. чистого дохода и повысить среднегодовую рентабельность кредитных операций до уровня 7,47%.

Сумма полученного чистого дохода может быть реинвестирована в дальнейшие доходные операции банка. Учитывая, что по результатам проведенного анализа средняя доходность активов банка составила в 2008г. 50,0%, то при достигнутых возможностях банка реинвестирование полученных от реализации кредитного продукта доходов банк может получить в следующих периодах дополнительную прибыль.

Однако, следует также учесть, что в течение 2010 года банк должен будет продолжать выплачивать проценты по двухгодичным срочным депозитам, привлеченным в 2009 году.

Эффективность мероприятий предлагается оценить по результатам трехлетнего прогнозного периода. Поэтому необходимо использовать следующие параметры динамической оценки эффективности инвестиций.

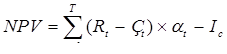

Чистая текущая стоимость (NPV) – накопленный дисконтированный эффект за весь расчетный период реализации мероприятий, в которые инвестируются денежные средства. Формула для расчета чистой текущей стоимости может быть представлена следующим образом:

, (10)

, (10)

где Rt – результаты (эффекты от внедрения мероприятий), достигаемые на t-м шаге;

Зt – дополнительные затраты, осуществляемые для реализации мероприятий на t-м шаге.

Ic – сумма вложенных в мероприятие инвестиций.

Коэффициент дисконта определяется по формуле:

. (11)

. (11)

Расчет чистой текущей стоимости на 2010-2012гг. с учетом изложенных условий представлен в таблице 24.

Таблица 24 – Расчет чистой текущей стоимости мероприятий, тыс.руб.

| Показатель | Показатели по годам проекта мероприятий | |||

| 2009 | 2010 | 2011 | 2012 | |

| 1. Инвестиции на модернизацию банкоматов (установка депозитных модулей) | 4 280,0 | 0,0 | 0,0 | 0,0 |

| 2. Чистый доход от реализации мероприятий | - | 29 611,8 | - | - |

| 3. Планируемая ставка процентной доходности активов, % | 50,00 | 50,00 | 50,00 | 50,00 |

| 4. Чистые процентные доходы от реинвестирования | - | - | 14 805,9 | 7 403,0 |

| 5. Дополнительные процентные расходы по привлечению | - | - | 10 846,6 | 12 424,4 |

| 6. Чистый доход по годам | -4 280,0 | 29 611,8 | 3 959,3 | -19 827,3 |

| 7. Чистый накопленный доход | -4 280,0 | 25 331,8 | 29 291,2 | 9 463,8 |

| 8. Ставка дисконтирования (средняя ставка размещения ресурсов на МБК), % | 10,5% | |||

| 9. Коэффициент дисконтирования, коэф. | 1,0000 | 0,9050 | 0,8190 | 0,7412 |

| 10. Чистый дисконтированный накопленный доход (NPV) | -4 280,0 | 22 924,7 | 23 989,0 | 7 014,2 |

Если:

- NPV > 0, то мероприятия следует признать эффективным;

- NPV < 0, то мероприятия следует отвергнуть;

- NPV = 0, то следует обратиться к иным методам оценки.

- NPV = 7 014,2 тыс.руб. > 0.

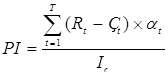

Индекс рентабельности инвестиций (PI) – это отношение суммы приведенных эффектов по реализации мероприятия к величине вложенных в него инвестиций:

. (12)

. (12)

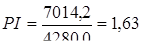

По данным таблицы 24 индекс рентабельности инвестиций составит:

.

.

Если:

- Р1 > 1, то мероприятия следует принять;

- Р1 < 1, то мероприятия следует отвергнуть;

- Р1 = 1, то требуется применение иных методов оценки.

Таким образом, для того чтобы мероприятия по совершенствованию потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» могли быть признаны экономически эффективными, необходимо выполнение следующих условий: NPV = 7 014,2 тыс.руб. > 0, PI = 1,63 > 1,0.

При этом по данным таблицы 24 вложенные инвестиции окупятся в течение первого года реализации мероприятий, поскольку отрицательных эффектов в течение прогнозируемого периода не получено.

В целом приведенные результаты экономической оценки мероприятий по совершенствованию потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» свидетельствуют о достаточной степени их привлекательности с точки зрения инвестирования средств и целесообразности практической реализации.

Выводы и предложения

Понятие оценки финансового состояния коммерческого банка многоаспектно, и в качестве критериев оценки эффективности банка можно рассматривать как сами финансовые результаты его деятельности, так и результативность, а также всю совокупность показателей финансового состояния достигнутых банком с учетом их ценностной или целевой значимости, как для самого банка, так и для социально-экономической среды его деятельности. Поэтому эффективность деятельности коммерческого банка это не только результаты его деятельности, но и система управления, построенная на формировании научно обоснованной стратегии деятельности банка и контроле за ее реализацией.

В России одним из подходов к оценке финансового состояния коммерческого банка является комплексный системный подход к исследованию банковского бизнеса с позиции соответствия достигнутых результатов деятельности банка его стратегическим целям и задачам. Системный подход как методологическое направление в науке позволяет провести глубокий финансовый анализ всех сторон деятельности банка с точки зрения их подчиненности стратегии развития банковского бизнеса, интересам акционеров, менеджеров и других связанных групп, а также соответствия полученных результатов, финансовых и нефинансовых, поставленным целям и задачам, имеющемуся потенциалу развития.

Системный подход к анализу финансового состояния коммерческого банка должен включать сбалансированную систему показателей, учитывающих все существенные аспекты его деятельности. Сбалансированная система показателей позволяет проводить всесторонний финансовый анализ взаимосвязей внутри банка, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Особенность сбалансированной системы показателей эффективности состоит в том, что все они ориентированы на стратегические цели и задачи банка, а также взаимосвязаны и сгруппированы по определенным признакам, и только достижение всей совокупности критериев позволит говорить об оценке финансового состояния банка.

Решению задачи оценки финансового состояния банка наиболее соответствует концепция представления баланса банка как единого портфеля активов и пассивов, сбалансированного по объемам, срокам и стоимости отдельных активных и пассивных групп денежных ресурсов.

Оценка финансового состояния коммерческого банка проводится на основе балансовых обобщений, среди которых выделяют: капитальное уравнение баланса, уравнение динамического бухгалтерского баланса, модифицированное балансовое уравнение, основное балансовое уравнение, которым соответствуют конкретные модели анализа.

На основе изложенных в дипломной работе методов была проведена оценка финансового состояния ООО «Хоум Кредит энд Финанс Банк», которая показала, что в целом финансовое состояние банка можно считать устойчивым, показывающим тенденцию к росту финансовой устойчивости.

ООО «Хоум Кредит энд Финанс Банк» является кредитным учреждением универсального типа по видам совершаемых операций (имеет генеральную лицензию ЦБ РФ на осуществление банковской деятельности, лицензии профессионального участника рынка ценных бумаг на осуществление дилерской и брокерской деятельности), региональным по территории деятельности, обслуживающим реальный сектор экономики по кругу клиентов.

ООО «Хоум Кредит энд Финанс Банк» обладает достаточной финансовой устойчивостью и осуществляет сбалансированное управление активными и пассивными операциями по срокам, объемам привлечения и размещения денежных ресурсов, хотя и ведет агрессивную кредитную политику, но доля просроченных кредитов мала и показатели ликвидности банка находятся в пределах требований Банка России. Доля доходных активов в структуре активов банка на протяжении анализируемого периода имела тенденцию к росту, что свидетельствует об эскалации деловой активности банка и расширении его рыночной ниши. Следует отметить также высокий уровень рентабельности деятельности банка, что говорит о способности его менеджмента контролировать расходы, исключая объективный расходный фактор – рыночный уровень процентной ставки.

Банк строго придерживается выбранной стратегии деятельности и проводит сдержанную, но эффективную политику управления. Следование идеологии установления партнерских отношений с клиентами ООО «Хоум Кредит энд Финанс Банк» на основе максимального удовлетворения их потребностей, расширения перечня предоставляемых видов операций и услуг и индивидуального подхода формирует на финансовом рынке имидж банка как многогранного экономически устойчивого профессионального кредитного учреждения.

Проведенный анализ показал, что ООО «Хоум Кредит энд Финанс Банк» может значительно активизировать свою деятельность без ущерба для финансовой устойчивости и значительно повысить доходы, поскольку обладает значительным потенциалом. Поиск путей повышения эффективности деятельности банка лежит в плоскости изучения мировых тенденций развития банковского бизнеса. Можно выделить следующие мировые тенденции: развитие традиционных и внедрение новых способов и приемов взаимодействия с клиентами и оказания им банковских услуг, активизация деятельности на рынке ценных бумаг и использование современных информационных технологий. И именно внедрение и использование ООО «Хоум Кредит энд Финанс Банк» современных информационных и коммуникационных технологий в наибольшей степени соответствует миссии и стратегическим целям деятельности банка и имеет необходимый технический базис, и поэтому позволит банку в будущем перейти на качественно новый уровень предоставления банковских услуг и значительно повысить эффективность своей деятельности и свою конкурентоспособность на рынке.

Дата: 2019-12-10, просмотров: 471.