Банкротство – это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Несостоятельность субъекта хозяйствования может быть:

«несчастной», не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране и т. д.);

«ложной» (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

«неосторожной» вследствие неэффективной работы, осуществления рисковых операций.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Их можно классифицировать следующим образом.

Внешние факторы.

1. Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров.

2. Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта.

3. Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4. Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на или другие виды товаров и услуг.

Внутренние факторы:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

2. Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как результат высокий уровень себестоимости, убытки.

4. Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит.

5. Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие залезать в долги. Так зарождается цепное банкротство.

6. Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

7. Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

8. Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов. По данным стран с рыночной экономикой, устойчивой экономической и политической системой, разорение субъектов хозяйствования на 1/3 связано с внешними факторами и на 2/3 – с внутренними.

В Российской Федерации определение вероятности банкротства основано на выявлении неудовлетворительной структуры баланса.

Критерии определения неудовлетворительной структуры баланса предполагают, в первую очередь, определении двух коэффициентов:

- коэффициент текущей ликвидности

- коэффициент обеспеченности собственными средствами

В международной практике самой простой и распространенной является двухфакторная модель для оценки вероятности банкротства. При ее построении выбраны два ключевых показателя, от которых в максимальной степени зависит вероятность банкротства – показатель покрытия и отношение заемных средств к активам.

Для определения вероятности банкротства предприятия могут использоваться и другие модели и методы. Приведем несколько примеров.

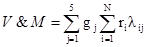

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

Однако следует отметить, что в современных условиях классическая модель Альтмана практически не может быть использована российскими предприятиями из-за отсутствия информации по отдельным параметрам, а любые ее корректировки приводят к деформации модели, искажению результатов, что неприемлемо для достоверной оценки вероятности банкротства.

Так же для определения вероятности банкротства может быть использована комплексная оценка финансового состояния на основе нечетко-множественного подхода.

где

где

· Х1 - коэффициент автономии (отношение собственного капитала к валюте баланса),

· Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам),

· Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам),

· Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам),

· Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов),

· Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов).

Комплексная оценка финансового состояния на основе нечетко-множественного подхода показала незначительный риск банкротства, что несколько не совпадает с ранее сделанными выводами. Это обусловлено тем, что события банкротства не являются однородными в статистическом смысле. Более того: однотипные контексты свидетельств о текущем положении предприятия не порождают однотипных субъективных распределений шансов на банкротство, в силу подвижности объекта исследования во времени. То, что казалось имеющим одни шансы еще в недавнем прошлом, полностью изменило свою природу в настоящем. С этой точки зрения к понятию банкротства вряд ли можно применить научную категорию случайности.

Если бы банкротства наблюдались как случайности, то эксперт не испытывал бы затруднения в классификации уровней тех или иных параметров, потому что имел бы представление о распределении тех или иных шансов, почерпнутых из отраслевой статистики. Но статистика (квазистатистика) «пляшет», поэтому эксперт не располагает устойчивыми связями и вынужден полагаться скорее на свое собственное чутье, нежели на слабо диагностируемую причинность.

2 РАЗРАБОТКА ПРОГРАММЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ПРЕДПРИЯТИЯ

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Выше названная цель должна иметь конкретизацию для конкретного предприятия. Стратегическими задачами разработки финансовой политики являются:

1) максимизация прибыли;

2) оптимизация структуры капитала и обеспечение финансовой устойчивости предприятия;

3) достижение прозрачности финансово - экономического состояния предприятия для инвесторов, кредиторов, собственников, участников и т.д.;

4) обеспечение инвестиционной привлекательности предприятия;

5) создание эффективного механизма управления предприятием;

6) использование предприятием современных рыночных механизмов привлечения финансовых ресурсов.

Для реализации выше названных задач предприятию рекомендовано осуществить следующие мероприятия:

1) провести рыночную оценку активов;

2) провести реструктуризацию задолженности по платежам в бюджет;

3) разработать программу мер по ликвидации задолженности по выплате заработной платы;

4) разработать меры по снижению неденежных форм расчетов (бартер и др.);

5) провести анализ положения предприятия на рынке и выработать стратегию развития предприятия и др.

Финансовая политика предприятия должна разрабатываться по следующим направлениям:

1) анализ финансово-экономического состояния предприятия;

2) разработка учетной политики предприятия;

3) разработка налоговой политики предприятия;

4) разработка кредитной политики предприятия;

5) управление оборотными средствами, кредиторской и дебиторской задолженностью;

6) управление издержками включая выбор амортизационной политики;

7) выбор дивидендной политики.

Внутренние финансовые тактика и стратегия обеспечивают конкурентоспособность предприятия.

Факторинг

Одним из методов финансирования предпринимательской деятельности являются факторинговые операции. Факторинговые операции - операции по покупке у поставщика права на получение платежа с плательщика за поставленные товары, выполненные работы и оказанные услуги. Значение факторинговых операций для предприятия состоит в том, что они сочетаются с кредитованием его оборотных средств, минимизируют потери от просрочки платежа, создают условия для нормальной производственной деятельности, а, следовательно, способствуют получению прибыли. Покупка дебиторских счетов клиентов фактор-компанией чаще всего производится без права обратного требования и предусматривает оказание ряда услуг до окончания погашения счетов. Факторинговые операции способствуют ускорению расчётов, экономии оборотных средств предприятия, а также выполнению контрактов в международной торговле. Заключив договор на проведение факторинговых операций, предприятие-поставщик знает точную дату поступления платежей и может планировать свои расходы.

Дата: 2019-12-10, просмотров: 458.