НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ БИЗНЕСА

КАФЕДРА ФИНАНСОВ И НАЛОГОВОЙ ПОЛИТИКИ

ДНЕВНИК

производственной практики студента

Выполнила студентка факультета бизнеса,

3 курса, группы ФБЭ 72 Козик Л.А.

Руководитель практики от кафедры

финансов и налоговой политики

Тесля Павел Николаевич, доцент, к.э.н.

Руководитель от баз практики:

Афанасов Владимир Владимирович,

директор ДО «Калининский» ____________

/ /

М.П.

«____»________________2010 г.

Новосибирск 2010 г.

Студентка Козик Людмила Александровна, 3 курса, группа ФБЭ-72, НГТУ направляется в организацию ОАО КБ «Акцепт» ДО «Калининский» для прохождения производственной практики в соответствии с учебным планом и утвержденной программой практики.

1. Календарные сроки практики:

Период прохождения практики по учебному плану:

начало 5.07.2010г., конец 30.07.2010г.

Дата прибытия на практику «5» июля 2010г.

Дата выбытия с места практики «30» июля 2010г.

2. Руководитель практики от НГТУ:

Кафедра «Финансы налоговая политика»

Тесля Павел Николаевич, доцент, к.э.н.

3. Руководитель практики от организации:

Афанасов Владимир Владимирович, директор ДО «Калининский» ОАО КБ Акцепт

Ежедневные записи студентов по практике

| Дата | Описание выполненной работы | Отметки руководителя |

Руководитель производственной практики от

организации Афанасов В.В.

М.П.

Содержание

ВВЕДЕНИЕ 7

1 ОБЩАЯ ХАРАКТЕРИСТИКА ОАО КБ «АКЦЕПТ 8

1.1 Общие сведения о банке 8

1.2 Организационная структура банка. 10

1.3 История развития ОАО КБ «Акцепт» 11

1.4. История развития Дополнительного офиса «Калининский». 13

1.5. Характеристика операционного отдела Дополнительного офиса Банка. 15

2. ХАРАКТЕРИСТИКА БАНКОВСКИХ ОПЕРАЦИЙ, ОСУЩЕСТВЛЯЕМЫХ В ДО «КАЛИНИНСКИЙ» 18

2.1 Операции для физических лиц 18

2.1.1 Пассивные операции 18

2.1.2 Активные операции. 20

2.2 Операции для юридических лиц. 28

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ОАО КБ «АКЦЕПТ» 32

3.1. Отработка практических навыков 32

3.2. Финансовые показатели банка 34

ЗАКЛЮЧЕНИЕ 36

ВВЕДЕНИЕ

Открытое Акционерное Общество Коммерческий Банк «Акцепт». Зарегистрирован банк, 24 октября 1990 года. Лицензия Банка России №567. Местонахождение главного офиса: Россия, город Новосибирск, ул. Советская, 14. Банк «Акцепт» относится к средним региональным универсальным кредитным учреждениям, оказывающим полный комплекс услуг как юридическим, так и физическим лицам.

Банк является участником:

· Регионального объединения работодателей «Союз промышленников и предпринимателей Новосибирской области»

· Новосибирской Городской Торгово-промышленной палаты

Лицензии:

Лицензия на осуществление банковских операций в иностранной валюте № 567 от 02 февраля 2000 г.

Лицензия на осуществление банковских операций с драгоценными металлами № 567 от 11.07.02 г.

Лицензия профессионального участника рынка ценных бумаг на осуществление:

· брокерской деятельности № 054-03230-100000 от 29.11.2000 г.;

· дилерской деятельности № 054-03321-010000 от 29.11.2000 г.;

· депозитарной деятельности № 054-03965-000100 от 29.11.2000 г.

ОАО КБ «Акцепт» включен в реестр банков — участников системы обязательного страхования вкладов 18.11.2004 г. под № 175

Головной офис банка находится в городе Новосибирске по адресу: ул. Советская 14. Банк «Акцепт» имеет дополнительные офисы, на территории Новосибирска и области. Почти все дополнительные офисы выполняют все те же операции, что и головной офис за исключением обслуживания юридических лиц – участников внешнеэкономической деятельности. Имеются мини-офисы, кассы вне кассового узла, валютно – обменные пункты и банкоматы.

История развития ОАО КБ «Акцепт»

Вексельный прорыв»

· 24 октября 1990 года Центральный банк России регистрирует в Новосибирске новый коммерческий банк — «Акцепт».

· В 1994 г. в Банк приходят новые участники — предприятия дорожно-строительного комплекса НСО. Банк начинает разработку и реализацию вексельных программ. За результаты этой работы Администрация НСО присваивает КБ «Акцепт» статус Уполномоченного банка.

· К областным дорожным вексельным программам добавляются программы областного управления финансов, Федерального дорожного Фонда.

· В банк приходит новый участник и клиент — АО «Электросвязь НСО»

· Открывается дополнительный офис «Дзержинский».

Динамичное развитие банка»

2006 год – банк продолжает создание своих подразделений, таких как дополнительный офис «Калининский», два мини-офиса в подземных станциях метрополитена, установлены еще 11 банкоматов.

Банк продолжает активную работу на региональном уровне. Совершенствуется система Управления. В целях оптимизации банковских продуктов, осуществление, передача функций андеррайтинга в Головной офис по ряду активных операций (кредиты юридических и физических лиц, а также депозиты юридических лиц). Претерпевает изменение управленческая структура, создаются 2 основных Управления:

1.Корпоративного бизнеса

2.Розничного бизнеса

Продолжается плановое развитие сети дополнительных офисов – открываются:

1.ДО «Горский»

2.ДО «Площадь Станиславского»

3.ДО «Советский»

4.ДО «Бердский»

Дополнительно устанавливаются 6 банкоматов

Банк успешно проходит проверки при возникновении кризиса ликвидности в банковской системе в октябре – декабре 2008 года.

Изменяется структура собственников банка, из нее выходит банк «Союз». Банк «Акцепт» проходит аудит и по его результатам получает категорию В++, что придает ему новые возможности.

Операции для физических лиц

Пассивные операции

1) Вклады в рублях и в иностранной валюте:

Сегодня Банк предлагает своим клиентам широкий выбор вкладов в рублях и иностранной валюте – долларах США и Евро. Все вклады застрахованы в порядке размерах и на условиях, установленных Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

При открытии счета и получении вклада необходимо иметь паспорт.

По всем видам срочных вкладов предусмотрена автоматическая пролонгация договора вклада на тот же срок и на тех же условиях, но с процентной ставкой, действующей в банке на дату пролонгации. Выплата процентов по вкладам может производится, либо по истечении срока вклада либо периодически (ежемесячно, ежеквартально). Во всех случаях невостребованные проценты за истекший период времени причисляются к вкладу. Вкладчик в праве потребовать досрочного возврата суммы вклада.

В банке можно оформить доверенность на распоряжение вкладом третьими лицами. Для этого необходимо предоставить паспортные данные доверенного лица.

2) Пластиковые карты:

ОАО КБ «Акцепт» практикует работу с пластиковыми картами системы «Золотая корона» и VISA. Расчеты по операциям с использованием банковских карт указанных системы осуществляются в валюте РФ и иностранной валюте. Банк ежемесячно начисляет проценты по текущему счету клиента в зависимости от срока нахождения денежных средств на счете.

Банк предоставляет своим клиентам возможность:

· использовать текущий счет с использованием банковской карты как обычный банковский счет для расчетов, получать переводы или совершать безналичные платежи со счета;

· получать наличные денежные средства как в Новосибирске, так и в других городах РФ;

· оплачивать товары и услуги в магазинах, предприятиях сферы услуг.

Получить наличные денежные средства по пластиковой карте системы «Золотая Корона» и VISA можно в банках (кассах банка, банкоматах) — участниках системы «Золотая Корона» и VISA. Необходимо отметить, что ОАО КБ «Акцепт» активно использует пластиковые карты для организации «зарплатных» проектов. Суть «зарплатного» проекта в том, что банк заключает договоры с предприятиями в рамках «зарплатных» проектов по зачислению денежных средств (заработной платы и других системных выплат) на счета сотрудников этих предприятий и осуществляет обслуживание карточек. Владельцы карт «Золотая корона» получают доступ к полному комплексу услуг предоставляемых банком.

Активные операции.

Кредиты физическим лицам:

I. «Универсальный»

II. Кредиты по карт счету «овердрафт»

III. Кредит физическим лицам под поручительство предприятия –работодателя

IV. Кредит под залог прав требования по вкладу

V. «Юбилейный»

VI. Автокредитование

VII. Ипотечное кредитование

VIII. Перезагрузка

I. «Универсальный»

Основные требования к заемщику:

- возраст Заемщика/Поручителя в период действия кредитного договора – от 23 до 60 лет (60лет - на момент окончания кредита);

- гражданство РФ;

- наличие постоянной регистрации Заемщика/Поручителя на территории Новосибирска или из списка допустимых населенных пунктов – не менее 12 мес. (Новосибирск, Новосибирский сельский район, Бердск, Искитимский район, р.п. Мошково, р.п. Колывань, р.п. Коченево, г. Куйбышев, г. Барабинск);

- трудовая деятельность Заемщика/Поручителя должна осуществляться на предприятиях, расположенных на территории Новосибирска или Новосибирской области и имеющие расчетные счета банках г. Новосибирска;

- оформленные взаимоотношения Заемщика/Поручителя с работодателем в виде записи в трудовой книжке, трудового контракта (трудового договора, контракта);

- наличие трудового стажа Заемщика/Поручителя на последнем месте работы не менее 6 мес.;

- наличие стационарного телефона по месту жительства, регистрации (либо стационарный рабочий телефон и телефон близких родственников) Заемщика/Поручителя;

-отсутствие отрицательной кредитной истории у Заемщика/Созаемщика/ Поручителя;

- одновременно у Заемщика/Созаемщика может быть не более двух действующих договоров по кредитным программам Банка Акцепт, при этом в общей совокупности не более трех действующих кредитных обязательств в во всех банках.

ОЧЕНЬ ВАЖНО (применяется только один из пунктов):

1) Для сотрудников корпоративных клиентов Банка, получающих заработную плату на пластиковую карту «Золотая Корона» или «VISA» Банка «Акцепт» процентная ставка ниже на 0,5% годовых.

2) Для Клиентов, имеющих кредитную историю в Банке Акцепт, возможно снижение указанных ставок на 0,5% годовых при условии, что сумма запрашиваемого кредита не более 130% размера предыдущего кредита.

Требования к обеспечению:

Залог:

В качестве залога могут рассматриваться следующие легковые транспортные средства (категория «В») принадлежащие на праве собственности физическим лицам:

Транспортные средства отечественного производства новые или сроком эксплуатации (на момент заключения договора залога) до 3-х лет;

Транспортные средства иностранного производства новые или сроком эксплуатации (на момент заключения договора залога) до 7 лет.

Не принимаются в залог транспортные средства с паспортом транспортного средства: выданным ГИБДД, имеющие незаверенные исправления, имеющие повреждения.

Максимальное количество транспортных средств, принимаемых в залог по одному кредиту – 2 шт.

При залоге транспортного средства физического лица, состоящего в зарегистрированном браке, требуется подписание договора залога со стороны супруга (супруги) залогодателя.

Документы, предоставляемые физическим лицом для получения кредита:

Обязательные документы:

· анкета клиента – кредитная заявка;

· копия + оригинал паспорта заемщика/созаемщика/поручителя/ залогодателя (копии страниц паспорта: 2-5, 12-19);

· копия трудовой книжки (все заполненные страницы), заверенная печатью работодателя, и/или копия трудового контракта, заверенная печатью работодателя – для заемщика и поручителей;

· справка с места работы о доходах клиента (от заемщика/созаемщика/поручителя) по форме Банка или 2-НДФЛ с указанием полных банковских реквизитов работодателя, либо копия налоговой декларации о доходах клиента за отчетный год, заверенная Налоговой инспекцией - документы предоставляются при наличии;

· иные документы, подтверждающие дополнительный доход клиента (договоры аренды, справки о полученной пенсии, процентах по вкладам и т.п.);

· копия + оригинал паспорта транспортного средства – при наличии в семье автомашины.

При сумме кредита свыше 150 000 руб. дополнительно предоставляются:

· свидетельство о регистрации права собственности на недвижимость (свидетельство о регистрации права, договор приватизации, договор купли-продажи заверенный БТИ);

· иные документы, однозначно закрепляющие право собственности заемщика и/или членов его семьи на имущество указанное в анкете;

· ценные бумаги и/или выписки по счету владельца ценных бумаг (для бездокументарных ценных бумаг);

· страховые полисы, сертификаты.

Документы, предоставляемые индивидуальным предпринимателем:

Обязательные документы:

· анкета клиента – кредитная заявка;

· копия паспорта заемщика/созаемщика/поручителя (копии страниц паспорта: 2-5, 12-19);

· оригинал + копия свидетельства о регистрации предпринимателя;

· оригинал + копия налоговых деклараций за последние 2 отчетных периода.

Дополнительные документы (представление желательно):

· копия книги доходов и расходов (журнал кассира – операциониста);

· копия договора аренды (в случае, если предприниматель осуществляет деятельность на арендуемой площади);

· трудовая книжка;

· выписки с оборотами в банках по счетам за последние 6 месяцев;

· копии договоров с основными контрагентами;

· копия + оригинал паспорта транспортного средства (свидетельство о регистрации транспортного средства).

При сумме кредита свыше 150 000 руб. дополнительно предоставляются:

· копия + оригинал свидетельства о регистрации права собственности на недвижимость (свидетельство о регистрации права, договор приватизации, договор купли-продажи заверенный БТИ);

· иные документы, однозначно закрепляющие право собственности заемщика и/или членов его семьи на имущество указанное в анкете;

· ценные бумаги и/или выписки по счету владельца ценных бумаг (для бездокументарных ценных бумаг), страховые полисы, сертификаты.

Условия по процентным ставкам суммам и срокам предоставления кредита «Универсальный», а также требуемое обеспечение изложены в Приложении №3.

V. «Юбилейный».

| Цель кредитования | На любые потребительские цели |

| Срок кредита | до 5 лет |

| Сумма кредита | От 30 000 до 1 000 000 руб. |

| Ставка | 20% годовых |

| Комиссия банка | нет |

| Обеспечение (на выбор клиента) | 1. Автомобиль, залоговая стоимость которого составляет не менее запрашиваемой суммы кредита. и/или 2. Недвижимость (квартира, индивидуальный жилой дом, гараж, земельный участок), принадлежащая залогодателю на праве собственности. и/или 3. Поручительство не более 2-х физических лиц, в совокупности способных по оценке банка получить требуемую сумму кредита |

Гашение кредита производится аннуитетными или дифференцированными платежами (на выбор заемщика).

VI. Автокредитование.

Условия кредита на покупку автомобиля:

Новые автомобили отечественного и иностранного производства

| Срок кредитования | Процентная ставка (% годовых) | |

| До 5 лет | Без полиса КАСКО | При наличии полиса КАСКО |

| 20% | 18% | |

Подержанные автомобили иностранного производства не старше 7 лет (на момент заключения договора залога)

| Срок кредитования | Процентная ставка (% годовых) | |

| До 5 лет | Без полиса КАСКО | При наличии полиса КАСКО |

| 20,5% | 18,5% | |

Подержанные автомобили иностранного производства старше 7 лет (не старше 10 лет момент заключения договора залога)

| Срок кредитования | Процентная ставка (% годовых) | |

| До 5 лет | Без полиса КАСКО | При наличии полиса КАСКО |

| 21% | 19% | |

Минимальный первоначальный взнос – 10% от стоимости автомобиля.

Единовременная плата за выдачу кредита – 1% от суммы кредита, но не более 10 000 рублей.

Минимальная сумма кредита – 30 000 руб.; Максимальная сумма кредита – 1 500 000 руб.

Гашение кредита осуществляется дифференцированными или аннуитетными платежами на выбор заемщика.

Цель кредитования

Срок

Кредита

Наличие собств

Средств

Заемщика

Ставка

Комиссия

Банка

Обеспе-

Чение

До регистрации

Права

Собственности

После

Регистрации

Финансирование строительства жилья по договору долевого участия/ Приобретение квартиры на вторичном рынке недвижимости (при приобретении у юридического лица квартир в указанных домах после сдачи дома)

От 36 до

300 мес.

16%

1,5% от суммы кредита

(минимум 10000 рублей, максимум 40000 рублей)*

Залог прав

требования по

договору

долевого

участия /

Ипотека

приобрет-ой

квартиры.

*- для особых категорий клиентов устанавливается комиссия 1% от суммы кредита (минимум 5000 рублей, максимум 20000 рублей). К особым категориям клиентов относятся: 1) вкладчики ОАО КБ «Акцепт» (действующий вклад не менее 300000 рублей, открытый не менее чем за 6 месяцев до заключения ипотечной сделки); 2) клиенты, осуществлявшие заимствования в ОАО КБ «Акцепт» на сумму не менее 300000 рублей и имеющие положительную кредитную историю), 3) работники организаций, заключивших с ОАО КБ «Акцепт» договор «Об обслуживании сотрудников предприятия».

VIII. Перезагрузка.

| Цель кредитования | Сумма кредита руб. | Срок кредита мес. | Ставка, % годовых | Комиссии банка | Обеспечение (на выбор клиента) |

| Рефинансирование обязательств клиента перед сторонними банками | От 30 000 до 1 000 000 | До 60 мес. | 20% | нет | 1. Автомобиль, залоговая стоимость которого составляет не менее запрашиваемой суммы кредита. и/или 2. Недвижимость (квартира, индивидуальный жилой дом, гараж, земельный участок), принадлежащая залогодателю на праве собственности. и/или 3. Поручительство физических лиц, в совокупности способных по оценке банка получить требуемую сумму кредита. |

Погашение кредита производится аннуитетными или дифференцированными платежами (на выбор заемщика).

Неустойка за несвоевременное погашение кредита и процентов – 0,5% от просроченной суммы за каждый день просрочки платежа. Кредитование индивидуальных предпринимателей не осуществляется.

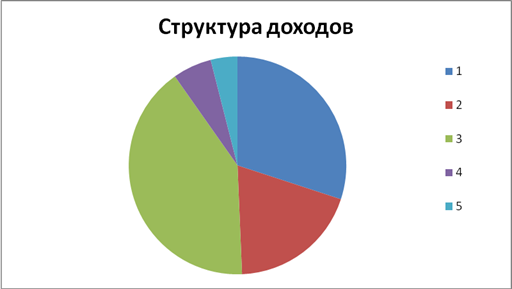

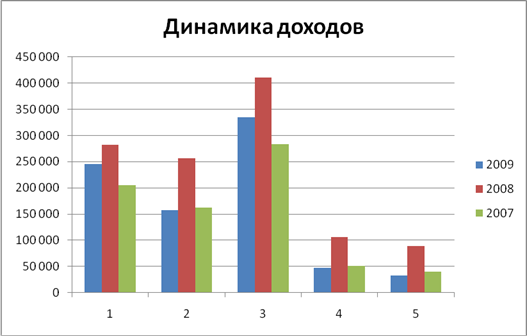

Финансовые показатели банка

Структура доходов Банка

|

| Категория доходов | 2009 | 2008 | 2007 | |

| 1 | Чистые процентные доходы | 245 634 | 282 515 | 204 505 | |

| 2 | Чистые процентные доходы после создания резерва под обесценение кредитов и дебиторской задолженности, средств в других банках | 158 010 | 256 286 | 162 643 | |

| 3 | Чистые доходы (расходы) | 334 603 | 410 265 | 283 298 | |

| 4 | Прибыль до налогообложения | 47 456 | 106 265 | 51 085 | |

| 5 | Прибыль за период, приходящаяся на собственников кредитной организации | 32 459 | 88 807 | 40 330 |

Сведения об обязательных нормативах банка

| Наименование показателя | Нормативное значение | Фактическое значение | |

| на отчетную дату | |||

| Достаточность собственных средств (капитала) банка (Н1) | 10 | 14,37

| |

| Показатель мгновенной ликвидности банка (Н2) | 15 | 53,77

| |

| Показатель текущей ликвидности банка (Н3) | 50 | 59,64

| |

| Показатель долгосочной ликвидности банка (Н4) | 120 | 35,74

| |

| Показатель максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) | 25 | Максимальное | 19,92 |

| Минимальное | 2,30 | ||

| Показатель максимального размера крупных кредитных рисков (Н7) | 800 | 400,02

| |

| Показатель максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | 50 | 9,50

| |

| Показатель совокупной величины риска по инсайдерам банка (Н10.1) | 3 | 1,71

| |

| Показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) | 25 | 0

| |

ЗАКЛЮЧЕНИЕ

Отчет подготовлен на основании прохождения практики в ДО «Калининский» ОАО КБ «Акцепт».

При прохождении практики студент ознакомился с работой практически всех отделов банка, в основном отдела кредитования и операционным отделом.

Изучение организационной структуры ОАО КБ «Акцепт» показало, что структура банка линейно-функциональная, во главе банка находится Правление, которое возглавляет Председатель, координирующий работу всех отделов банка.

Приоритетные направления деятельности банка такие: кредитование, расчетно-кассовое обслуживание, широко развиты межбанковские операции, операции с ценными бумагами, инвестирование, электронные банковские услуги, предлагаются банковские услуги и для частных лиц.

Анализ финансовой отчетности банка показал, что банк является средним региональным банком, устойчивым и надежным, о чем свидетельствуют рейтинги банка. Банк оперирует достаточным уровнем капитала, о чем говорит уровень коэффициента достаточности капитала, что является гарантом его надежности.

В качестве направлений повышения эффективности проводимых операций, повышения финансовой устойчивости, ликвидности, прибыльности, ОАО КБ «Акцепт» было рекомендовано использование в работе следующих рекомендаций:

- создание и реализация системы оптимизации бизнес - процессов;

- поддерживать финансовую устойчивость банка и прибыльность работы на требуемом уровне при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций;

- при управлении пассивами – проводить анализ привлечения пассивов по срокам, поддержание оптимального соотношения привлеченных и собственных средств, провести анализ депозитной базы банка с целью оптимизации ее структуры.

Приложение №1

(структура компании)

Приложение №2

(положение о ДО)

Приложение №3

(Должностная инструкция ОО)

Приложение №4

(Бухгалтерский баланс)

Приложение №5

(Отчет о прибылях и убытках)

Приложение №6

(Обязательные нормативы)

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ БИЗНЕСА

КАФЕДРА ФИНАНСОВ И НАЛОГОВОЙ ПОЛИТИКИ

ДНЕВНИК

производственной практики студента

Выполнила студентка факультета бизнеса,

3 курса, группы ФБЭ 72 Козик Л.А.

Руководитель практики от кафедры

финансов и налоговой политики

Тесля Павел Николаевич, доцент, к.э.н.

Руководитель от баз практики:

Афанасов Владимир Владимирович,

директор ДО «Калининский» ____________

/ /

М.П.

«____»________________2010 г.

Новосибирск 2010 г.

Студентка Козик Людмила Александровна, 3 курса, группа ФБЭ-72, НГТУ направляется в организацию ОАО КБ «Акцепт» ДО «Калининский» для прохождения производственной практики в соответствии с учебным планом и утвержденной программой практики.

1. Календарные сроки практики:

Период прохождения практики по учебному плану:

начало 5.07.2010г., конец 30.07.2010г.

Дата прибытия на практику «5» июля 2010г.

Дата выбытия с места практики «30» июля 2010г.

2. Руководитель практики от НГТУ:

Кафедра «Финансы налоговая политика»

Тесля Павел Николаевич, доцент, к.э.н.

3. Руководитель практики от организации:

Афанасов Владимир Владимирович, директор ДО «Калининский» ОАО КБ Акцепт

Ежедневные записи студентов по практике

| Дата | Описание выполненной работы | Отметки руководителя |

Руководитель производственной практики от

организации Афанасов В.В.

М.П.

Содержание

ВВЕДЕНИЕ 7

1 ОБЩАЯ ХАРАКТЕРИСТИКА ОАО КБ «АКЦЕПТ 8

1.1 Общие сведения о банке 8

1.2 Организационная структура банка. 10

1.3 История развития ОАО КБ «Акцепт» 11

1.4. История развития Дополнительного офиса «Калининский». 13

1.5. Характеристика операционного отдела Дополнительного офиса Банка. 15

2. ХАРАКТЕРИСТИКА БАНКОВСКИХ ОПЕРАЦИЙ, ОСУЩЕСТВЛЯЕМЫХ В ДО «КАЛИНИНСКИЙ» 18

2.1 Операции для физических лиц 18

2.1.1 Пассивные операции 18

2.1.2 Активные операции. 20

2.2 Операции для юридических лиц. 28

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ОАО КБ «АКЦЕПТ» 32

3.1. Отработка практических навыков 32

3.2. Финансовые показатели банка 34

ЗАКЛЮЧЕНИЕ 36

ВВЕДЕНИЕ

Открытое Акционерное Общество Коммерческий Банк «Акцепт». Зарегистрирован банк, 24 октября 1990 года. Лицензия Банка России №567. Местонахождение главного офиса: Россия, город Новосибирск, ул. Советская, 14. Банк «Акцепт» относится к средним региональным универсальным кредитным учреждениям, оказывающим полный комплекс услуг как юридическим, так и физическим лицам.

Банк является участником:

· Регионального объединения работодателей «Союз промышленников и предпринимателей Новосибирской области»

· Новосибирской Городской Торгово-промышленной палаты

Лицензии:

Лицензия на осуществление банковских операций в иностранной валюте № 567 от 02 февраля 2000 г.

Лицензия на осуществление банковских операций с драгоценными металлами № 567 от 11.07.02 г.

Лицензия профессионального участника рынка ценных бумаг на осуществление:

· брокерской деятельности № 054-03230-100000 от 29.11.2000 г.;

· дилерской деятельности № 054-03321-010000 от 29.11.2000 г.;

· депозитарной деятельности № 054-03965-000100 от 29.11.2000 г.

ОАО КБ «Акцепт» включен в реестр банков — участников системы обязательного страхования вкладов 18.11.2004 г. под № 175

Головной офис банка находится в городе Новосибирске по адресу: ул. Советская 14. Банк «Акцепт» имеет дополнительные офисы, на территории Новосибирска и области. Почти все дополнительные офисы выполняют все те же операции, что и головной офис за исключением обслуживания юридических лиц – участников внешнеэкономической деятельности. Имеются мини-офисы, кассы вне кассового узла, валютно – обменные пункты и банкоматы.

Дата: 2019-12-10, просмотров: 395.