Всероссийский заочный финансово-экономический

Институт

ФИНАНСОВО-КРЕДИТНЫЙ ФАКУЛЬТЕТ

Кафедра «Финансовый менеджмент»

КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ

«ТЕОРИЯ ИНВЕСТИЦИЙ»

НА ТЕМУ « сОВРЕМЕННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В УПРАВЛЕНИИ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ »

Выполнила: Шишова А.С.

2 в/о, V курс,

специальность ФиК,

группа ФМ,

№ зачетной книжки

07ФФД62819

Руководитель: Сивальнева Н.Н.

Воронеж – 2009

|

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

ГЛАВА 1. Теоретические основы формирования инвестиционного портфеля.. 7

1.1 Понятие и виды финансовых инвестиций. 7

1.2 Инвестиционный портфель: понятие, типы и цели формирования. 12

1.3 Принципы и этапы формирования инвестиционного портфеля. 17

ГЛАВА 2. ПРИМЕНЕНИЕ современных информационных технологий в процессе формирования и управления инвестиционным портфелем.. 22

2.1 Сущность управления инвестиционным портфелем. 22

2.2 Торговые системы прямого доступа и фондовые биржи. 25

2.3 Электронные коммуникационные сети. 28

2.4 Основные информационно-торговые системы на российском фондовом рынке 31

ГЛАВА 3. ПРОБЛЕМА УПРАВЛЕНИЯ инвестиционным портфелем в россии 38

3.1 Необходимость и опыт внедрения современных информационных технологий в процесс управления инвестиционным портфелем. 38

3.2 Проблема прогнозирования на рынке ценных бумаг. 40

3.3 Проблема оптимизации инвестиционного портфеля. 41

3.4 Проблема управления портфелем. 45

3.5 Проблема управления риском. 46

ЗАКЛЮЧЕНИЕ. 50

РАСЧЕТНАЯ (ПРАКТИЧЕСКАЯ) ЧАСТЬ. 53

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ и других информационных источников.. 62

ПРИЛОЖЕНИЯ.. 65

ПРИЛОЖЕНИЕ 1. 65

ПРИЛОЖЕНИЕ 2. 67

ПРИЛОЖЕНИЕ 3. 69

ПРИЛОЖЕНИЕ 4. 70

ПРИЛОЖЕНИЕ 5. 71

ПРИЛОЖЕНИЕ 6. 73

ПРИЛОЖЕНИЕ 7. 75

ВВЕДЕНИЕ

Переход к рыночным отношениям в экономике и научно-технический прогресс чрезвычайно ускорили темпы внедрения во все сферы социально-экономической жизни российского общества последних достижений в области информационных технологий. Достижение Россией высоких результатов в экономике и социальной области и завоевание места полноправного партнера в мировой экономической системе в значительной степени зависит от того, каковы будут масштабы использования современных информационных технологий во всех аспектах человеческой деятельности, а также от того, какую роль будут играть эти технологии в повышении эффективности общественного труда.

Большинство проблем, возникающих перед финансовыми менеджерами верхнего уровня, и, в первую очередь, проблемы принятия эффективных инвестиционных решений на фондовых, товарных и финансовых рынках, являются по самой своей природе плохо структурированными и, как следствие, не приспособленными для решения стандартными методами. Одной из основных таких проблем является задача повышения эффективности управления портфелем ценных бумаг. В процессе решения этой задачи менеджеры вынуждены учитывать большое количество противоречивых и неоднозначных данных, важность которых невозможно оценить объективно. Во всех подобных ситуациях принимаемые решения носят весьма субъективный характер и, как все интуитивные решения, не могут быть корректно объяснены. [27]

Одновременно с развитием новых теоретических подходов для создания адекватной модели поведения рынка, в западных странах и США происходило активное внедрение новых интеллектуальных компьютерных технологий в практику принятия финансовых и инвестиционных решений: вначале в виде экспертных систем и баз знаний, а затем с конца 80-х –нейросетевых технологий.

Актуальность темы данной курсовой работы обусловлена тем, что за последние несколько лет широкое распространение получили электронные коммуникационные сети (ECN), обеспечивающие оперативный доступ участников фондового рынка к международным биржевым площадкам через различные торговые системы прямого доступа. На российском рынке к подобного рода системам следует отнести системы прямого доступа к торговой площадке ММВБ.

Целью исследования являются современные информационные технологии в управлении инвестиционным портфелем и выработка положений эффективного стратегического руководства и тактического управления портфелем финансовых инвестиций.

В рамках данной цели поставлены следующие задачи:

Ø Рассмотреть теоретические основы формирования инвестиционного портфеля: понятие и виды финансовых инвестиций; понятие, типы и цели формирования инвестиционного портфеля; принципы и этапы формирования инвестиционного портфеля.

Ø Изучить применение современных информационных технологий в процессе формирования и управления инвестиционным портфелем.

Ø Понять сущность управления инвестиционным портфелем.

Ø Описать торговые системы прямого доступа, фондовые биржи и электронные коммуникационные сети.

Ø Проанализировать основные информационно-торговые системы на российском фондовом рынке.

Ø Выявить существующие проблемы управления инвестиционным портфелем в России.

Ø Доказать необходимость и опыт внедрения современных информационных технологий в процесс управления инвестиционным портфелем.

Ø Изучить проблему прогнозирования на рынке ценных бумаг, проблему оптимизации инвестиционного портфеля, проблему управления портфелем и управления риском.

Ø Сделать заключение.

Объектом исследования являются современные информационные технологии. Предметом исследования выступает задача управления портфелем ценных бумаг.

Для проведения научного исследования использовались как методы эмпирического исследования, такие как сравнение, эксперимент, так и методы научного исследования: анализ, синтез, моделирование, метод статистического анализа, метод экспертных оценок.

Методология исследования современных информационных технологий в управлении инвестиционным портфелем построена на методах эмпирического исследования, анализе информации, полученной при изучении рынка информационных технологий.

Расчетная часть курсовой работы выполнена с применением системы электронных таблиц Microsoft Excel.

Таблица 1.1

Виды инвестиций

| Классификационный признак | Формы инвестиций | Описание |

| 1 | 2 | 3 |

| По объектам вложения капитала | Реальные | Вложенные в объекты, существующие в материально-вещественной форме, как правило, объекты производственного назначения. |

| Финансовые | Вложения в различные виды финансовых активов (свободно обращающиеся на фондовой бирже – ценные бумаги, и не обращенные на ФБ – банковские инструменты.) | |

| Инновационные | Вложения в нематериальные активы. |

| 1 | 2 | 3 |

| По характеру участия в инвестиционном процессе | Венчурные | Представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. |

| Прямые | Непосредственное участие инвестора в выборе объекта инвестиций, осуществляющего вложения в тот объект, на который он имеет право собственности. В РФ прямыми считаются инвестиции в конкретное предприятие в объеме ≥ 10% его УК и АК. Либо в форме капиталовложений, вложенных в УК, либо в акции. | |

| Портфельные | Инвестиции в ценные бумаги, к ним относ также те, размер которых ≥ 10% УК и АК. Направлены на формирование портфеля ценных бумаг. | |

| Аннуитет | Инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложение средств в страховые и пенсионные фонды. | |

| По периоду инвестирования | Краткосрочные | До года. |

| Среднесрочные | 1-3 года. | |

| Долгосрочные | Более 3-х лет. | |

| По уровню риска | Безрисковые | Вложение средств в такие виды финансовых инструментов, по которым отсутствует реальный риск потери ожидаемого дохода или капитала и практически гарантировано получение прибыли. |

| Низкорисковые | Вложение капитала в финансовые активы, риск по которым ниже среднерыночного уровня. |

| 1 | 2 | 3 |

| Среднерисковые | Вложение капитала в наиболее рисковые финансовые инструменты (например, в акции молодых компаний). | |

| По признаку субъекта инвестирования | Государственные | Финансируются из федерального, республиканского и местных бюджетов, формируемых за счет налоговых поступлений, прибыли государственных предприятий и т.д. Эти инвестиции направляются в основном на строительство объектов социальной сферы, на решение задач оборонного характера и финансирования приоритетных отраслей и производств. |

| Частные | Источником финансирования являются собственные средства предпринимательской фирмы: накопления, прибыль, амортизационные фонды. Используются также привлеченные средства, кредиты и займы. Частные инвестиции направляются в те отрасли и на те предприятия, где для получения прибыли имеются лучшие условия. |

Процесс осуществления инвестиций называется инвестиционной деятельностью организации; это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации. [4, с. 257]

Объектами инвестиционной деятельности являются вновь создаваемые и модернизированные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, имущественного права, права на интеллектуальную собственность.

Субъекты – это инвесторы, заказчики, исполнители, пользователи объектов, поставщики, банковские, страховые и посреднические организации, инвестиционные биржи.

Инвестор – основной субъект, который осуществляет вложение собственных и заемных средств, и обеспечивает их целевое использование.

Инвесторами могут быть органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами; отечественные физические и юридические лица; иностранные физические и юридические лица, государства, международные организации.

Заказчиками могут быть инвесторы, любые физические и юридические лица, уполномоченные инвестором, осуществляющие реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую и иную деятельность других участников инвестиционного процесса.

Пользователи – это инвесторы, другие физические и юридические лица, государственные и муниципальные органы, иностранные государства, международные организации. [12]

Инвестиционная деятельность имеет следующие особенности:

v это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

v объемы инвестиционной деятельности главным образом определяют темпы экономического роста организации;

v инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основу инвестиционной деятельности организации составляет реальное инвестирование. [4, с. 257]

Классификация форм инвестиций и видов инвесторов помогает российским предприятиям более рационально управлять принадлежащим им инвестиционным портфелем.

Таблица 1. 2

Портфель умеренного роста

Основная цель: получение среднего стабильного дохода при невысоком риске.

Объектами для инвестиций должны быть те же госбумаги и в небольшом объеме – наиболее ликвидные акции. Риск в этом случае увеличивается, поскольку к риску изменения процентной ставки по госбумагам добавляется риск неблагоприятного изменения рыночной стоимости акций. Для снижения этого последнего вида риска нужно приобретать акции из списка приблизительно 6-8 наиболее надежных эмитентов, по которым наблюдаются самые большие объемы торгов. Но эти риски взаимно уравновешивают друг друга. При этом высокая доходность корпоративных акций служит неплохой прибавкой к невысокой доходности госбумаг. Главным фактором при выборе объектов вложений является ликвидность ценных бумаг, т.е. возможность продать их в любой момент с наименьшими потерями.

Портфель агрессивного роста

Основная цель: достижение максимального прироста капитала при согласии инвестора на очень высокий риск. Это обеспечивается проведением высокорискованных и спекулятивных операций, не рекомендуемых при остальных стратегиях.

Как видно из таблицы 5.2 (приложение 1), такую в полном смысле этого слова роскошь могут себе позволить только очень богатые и беспечные люди. К тому же без помощи профессионала здесь не обойтись. [8]

Итак, мы рассмотрели различные типы и виды инвестиционных портфелей. Следует помнить, что снижение риска практически всегда связано с диверсификацией портфеля, т.е. с увеличением количества объектов вложений. Иначе говоря, с реализацией принципа «не класть все яйца в одну корзину». И в некотором смысле реализовать заложенные в различных стратегиях подходы можно, имея небольшие средства, но принимая чуть больший риск. Например, используя стратегию умеренного роста, можно купить и по одной государственной и корпоративной бумаге, в частности, облигацию Сберзайма (ОГСЗ), и акцию эмитента из первого эшелона, например РАО «ЕЭС России». Но в этом случае риск заметно возрастает. [8]

ПОРТФЕЛЕМ В РОССИИ

Проблема управления риском

Еще одна трудность при управлении инвестиционным портфелем заключается в оценке и управлении риском. Как правило, самая большая ошибка инвестора – фокусировать внимание на каком-то одном элементе риска, пренебрегая общей картиной, особенно в конкретной ситуации.

Основная проблема заключается в сложности определения сути риска, так как его трудно охарактеризовать, ведь риск не измеряется ни в каких единицах.

Существует несколько видов риска.

v Рыночный риск – это риск того, что цена ценной бумаги повысится или упадет под влиянием меняющихся экономических, политических или рыночных условий, либо из-за конкретной сложившейся ситуации.

v Инфляционный риск – риск, что ваш возвратный капитал будет меньше или будет отличаться от ожидаемого из-за общего эффекта инфляции.

v Кредитный риск – это риск того, что эмитент облигаций может изменить основную стоимость ценной бумаги или процентные выплаты.

v Валютный риск – риск, что движения на биржах могут изменить стоимость в валюте ваших внешних инвестиций.

v Риск процентных ставок – это риск того, что процентные ставки повысятся, и цены на облигации понизятся, понижая стоимость ваших инвестиций. [15]

Если цели долгосрочные, то нужно, чтобы капитал рос. Если инвестиции краткосрочные, то важно не потерять стоимость того, что есть. При инвестировании дохода необходимо убедиться, что деньги обеспечат адекватный доход столько, сколько потребуется. Каждая из этих стратегий чувствительна к разным видам риска.

Важным шагом является принятие во внимание четырех главных факторов, влияющих на эффективность управления риском.

1. Временная чувствительность характеризуется тем, насколько решающим будет приобретение инструментов в конкретный отрезок времени.

Она основывается на выбранном промежутке времени. У инвесторов с долгосрочными инвестициями временная чувствительность меньше, так как у них больше возможностей получения прибыли. При этом не имеет значения, как колебалась стоимость их портфеля за установленный промежуток времени.

Краткосрочные же инвесторы больше подвержены временной чувствительности, так как им нужны инвестиции, которые были бы более предсказуемы и стабильны за ограниченный промежуток времени.

2. Целевая чувствительность показывает, в какой степени достижение цели зависит от капитала.

Если финансовый план строится на консервативных инвестициях, то чем больше целевая чувствительность, тем больше консервативным следует быть в выборе инвестиций. Если же расчет идет на ощутимую финансовую поддержку от сбережений, то очень важно правильно распределить инвестиции.

3. Финансовая чувствительность характеризуется подверженностью финансовым стрессам в течение инвестиционного периода.

Она определяется тем, насколько сильным был финансовый стресс перед тем, как началось инвестирование. Ее трудно измерить, но можно представить общую картину, изучая некоторые факторы. Большие долговые обязательства (закладные и долговые платежи) увеличивают эту чувствительность по отношению к доходу. Другими факторами могут стать колебания зарплаты, неопределенность в ожидания будущего дохода, недостаток адекватных фондов при возникшей необходимости. Число этих факторов также может влиять на чувствительность.

Но неуверенность и непредсказуемость потребностей не единственный раздражитель финансовой чувствительности. Отсутствие четкого финансового плана может вызвать непредсказуемые расходы и нарушить финансовую безопасность.

Поэтому, принимая решение об инвестициях, нужно представлять полную картину и видеть слабые места.

4. Психологическая чувствительность – это личное отношение к риску и прибыли.

Психологическая чувствительность, или уровень приятия риска, часто бывает самым сложным элементом при оценке. У каждого свое отношение к риску, поэтому ключевым моментом здесь является адекватность восприятия реальности.

Практика показывает, что чем лучше проинформированы инвесторы, тем смелей они инвестируют, даже при нормальной волатильности рынка, благодаря предсказуемости волатильности.

На практике следует сначала обратить внимание на временную и целевую чувствительность. Это самые важные факторы в общей картине управления риском.

Временная чувствительность покажет насколько агрессивным или консервативным может быть инвестиционный портфель. А целевая чувствительность укажет на важность выбора определенного типа портфеля.

Далее необходимо обратить внимание и на менее важные факторы – финансовую и психологическую чувствительность. Если уровень одной из них высокий, то возможно следует несколько пересмотреть долю консервативных вложений. Если придется возвращать денежные ресурсы раньше, чем планировалось, то их можно будет изъять из более консервативных инвестиций. А если рыночная волатильность выводит из психологического равновесия, то консервативные инвестиции смягчат общую картину. [15]

Важно всегда помнить, что какими бы программными средствами не располагал инвестор, решающее слово принадлежит именно ему, а не компьютеру. И ни какие современные технологии не заменят профессиональную интуицию. К тому же любому человеку свойственно испытывать страх, который мешает принять абсолютно объективное и рациональное решение, даже имея в своем распоряжении самые современные информационные технологии.

ЗАКЛЮЧЕНИЕ

Изучив теоретические основы управления инвестиционным портфелем, можно с уверенностью констатировать: концентрация капитала в одном или небольшом количестве финансовых инструментов и отсутствие долгосрочной, контролируемой стратегии формирования диверсифицированного инвестиционного портфеля, учитывающей совокупный эффект вложений, приводит к неустойчивому положению компании на рынке.

Очевидно, что приоритетным направлением посткризисного развития инвестиционных институтов, обеспечивающим стабильное и долгосрочное развитие, будет формирование портфелей активов на базе различных финансовых инструментов и эффективное управление ими, включающее возможности моделирования и анализа. Решение таких задач невозможно без применения новых информационных технологий.

Конечно, решение задач по управлению активами нельзя решить только внедрением новых информационных технологий. Это проблема комплексная и решать ее надо комплексно. Кризис дал возможность управляющим компаний реально оценить сильные и слабые стороны своего бизнеса. В настоящее время сложилась уникальная ситуация, в которой, имея некоторый запас по времени, компании имеют возможность качественно и продуктивно реорганизовать свой менеджмент, опираясь не только на уникальный российский опыт, но и на технологии, отработанные на западном рынке.

Данная курсовая работа имела целью доказать необходимость внедрения современных информационных технологий в процесс управления инвестиционным портфелем, что позволит каждому стать полноценным участником фондового рынка.

В рамках курсовой работы были решены следующие задачи:

1. Изучены теоретические основы инвестиций.

2. Рассмотрены современные информационные технологии в управлении инвестиционным портфелем.

3. Проанализированы основные проблемы управления инвестиционным портфелем в России.

Актуальность данной темы подтверждается тем, что Россия вошла в полосу начала развертывания накопительной пенсионной системы. Граждане должны выразить свою волю, кому они доверяют управление своими пенсионными накоплениями на фондовом рынке – государству (в лице Внешэкономбанка) или частной инвестиционной компании (негосударственному пенсионному фонду).

Реформа пенсионного обеспечения должна вызвать тектонический сдвиг в сознании обывателя, практически такой же, как и в истории с ваучером. Вновь гражданам предлагается побывать в шкуре инвестора и понести ответственность за принимаемые решения рыночного характера, выбирая себе подходящий модельный портфель. Чтобы эти решения были подготовленными, необходимо предоставить обществу полноценный информационный ресурс, из которого люди могли бы черпать оперативную информацию о пенсионных накоплениях и об управлении ими. И здесь, несомненно, огромную роль могут сыграть достижения современных информационных технологий, которые помогли бы получать необходимую информацию быстро и качественно, помогли бы принимать грамотные решения, основанные на адаптированных алгоритмах.

Сегодня в России не существует удовлетворительных онлайн-ресурсов, на которых была бы сосредоточена полновесная информация об эмитентах ценных бумаг, отсутствуют специализированные общедоступные инструменты анализа рынка ценных бумаг. Требование гласности пенсионных инвестиций предполагает раскрытие информации о структуре портфеля и о характере управления им, об эффективности работы управляющих компаний, о характере рынков инвестиций и т.д.

Финансовые рынки в России еще не завершили своего формирования, и аналитикам приходится работать в условиях, когда собственный опыт не всегда помогает. Большинство универсальных методик, особенно зарубежных, нуждается в адаптации к российским условиям. Зачастую и уровень подготовленности аналитиков накладывает ограничения на выбор методики.

Главным фактором, влияющим на успех инвестирования, выступает именно информация. Именно ее количество и качество определяет доходность инвестиционного портфеля. Поэтому главной проблемой в России на сегодняшний день остается необеспеченность всех желающих необходимой информацией. Конечно, помочь здесь может только развитие технологий, которые смогли бы обеспечить всех желающих требуемыми ресурсами.

На современном этапе уже наблюдается внедрение технологий в массы. Уже становится возможным играть на фондовом рынке, сидя дома за компьютером. Несомненно, подобные новшества еще требуют серьезного осознания со стороны обывателя, но проводимая политика государства направлена на обучение всех желающих сравнительно новой для России профессии – участника рынка ценных бумаг. Хочется верить, что когда-нибудь подобные информационные технологии станут неотъемлемой частью жизни каждого из нас, что, несомненно, должно улучшить благосостояние каждого из нас.

Вариант 4

Задача 4.

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определите дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение.

Таблица 4.1

Анализ еврооблигации

Показатель

Значение

Показатель

Значение

1

2

3

4

Серия

3

Дата покупки

09.04.2003

Дата выпуска

26.06.1997

Цена к номиналу

99,70

Дата погашения

26.06.2007

Норма доходности

12,00%

Дата первой выплаты купона

26.12.1997

Ставка купона

10,00%

Цена1

88,98

Цена погашения (в % к номиналу)

100,00

Норма доходности

13,50%

Число выплат в году

2

Цена2

95,06

Норма доходности

11,50%

Число дней в периоде купона

183

Число оставшихся выплат

9

Дюрация

3,41

Модифицированная дюрация

3,22

Доходность к погашению

10,08%

Текущая доходность

10,03%

Накопленный процент (НКД)

57,86

Из таблицы 4.1 видно, что с момента начала периода купона до даты приобретения еврооблигации (09 апреля 2003 г.) прошло 103 дня. Периодический доход по облигации будет получен через 77 дней после ее приобретения. С момента приобретения облигации и до срока ее погашения будет произведено 9 выплат.

Дюрация составила 3,41 лет, т.е. средневзвешенная продолжительность платежей по 10-летней еврооблигации третьего еврозаема[7] составит 3 года и около 150 дней (0,41 × 365). Полученный результат модифицированной дюрации на 80 дней меньше.

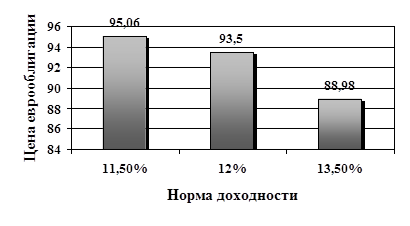

Полученная величина 93,50 представляет собой цену еврооблигации, которая обеспечивает нам требуемую норму доходности – 12%. Поскольку ее величина меньше средней цены покупки в 99,70, т.е. ценная бумага переоценена, мы получим убыток приблизительно в 6,20 на каждые 100 единиц номинала при погашении еврооблигации.

Доходность еврооблигации к погашению составляет 10,08%. Полученный результат несколько ниже требуемой нормы доходности, что ставит под сомнение прибыльность данной операции. Текущая доходность операции составляет 10,03%, что незначительно выше купонной ставки, однако ниже доходности к погашению.

Изменение рыночной цены еврооблигации при изменении рыночной ставки можно рассмотреть на рис. 4.1.

Рис. 4.1 Изменение рыночной цены еврооблигации

Из рисунка 4.1 отчетливо видно, что при росте рыночной ставки на 1,5% рыночная цена еврооблигации падает на 4,52 или на 4,83%  , а при уменьшении рыночной ставки на 0,5% цена еврооблигации увеличивается на 1,56 или на 1,67%

, а при уменьшении рыночной ставки на 0,5% цена еврооблигации увеличивается на 1,56 или на 1,67%  .

.

Таким образом, на основании вышеизложенного можно поставить под сомнение целесообразность данной операции.

Задача 8.

Акции предприятия «Н» продаются по 45,00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11,11%.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15% от предыдущего уровня?

Решение.

Для решения воспользуемся моделью нулевого роста Д. Гордона. Доходность инвестиции в модели нулевого роста будет равна:

, где

, где

– цена акции,

– цена акции,

– дивиденд.

– дивиденд.

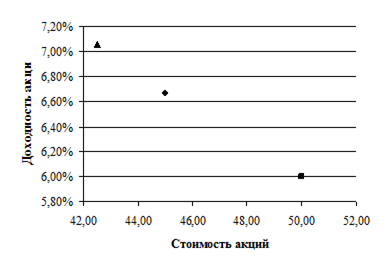

Для анализа изменения доходности акций рассмотрим табл. 4.2. Кроме того, на рис. 4.2 наглядно изображена зависимость доходности от цены акции.

Таблица 4.2

Анализ доходности акций

Показатель

Значение

Первый год

Второй год

Третий год

1

2

3

4

Дивиденд

3,00

3,00

3,00

Цена акции

45,00

50,00

42,50

Доходность, %

6,67%

6,00%

7,06%

Рис. 4.2 Зависимость доходности акций от стоимости

Из табл. 4.2 видно, что через два года акции будут стоить 42,50, а их доходность возрастет на 0,39%. Таким образом, данная сделка для инвестора будет невыгодна, и лучше продать акции в следующем году по цене 50,00 с доходностью 6,00%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А (см. табл. 4.3).

Таблица 4.3

Исходные данные

| Период | Индекс | Стоимость акции А |

| 1 | 2 | 3 |

|

| 645,5 | 41,63 |

| 1 | 2 | 3 |

| 1 | 654,17 | 38,88 |

| 2 | 669,12 | 41,63 |

| 3 | 670,63 | 40 |

| 4 | 639,95 | 35,75 |

| 5 | 651,99 | 39,75 |

| 6 | 687,31 | 42 |

| 7 | 705,27 | 41,88 |

| 8 | 757,02 | 44,63 |

| 9 | 740,74 | 40,5 |

| 10 | 786,16 | 42,75 |

| 11 | 790,82 | 42,63 |

| 12 | 757,12 | 43,5 |

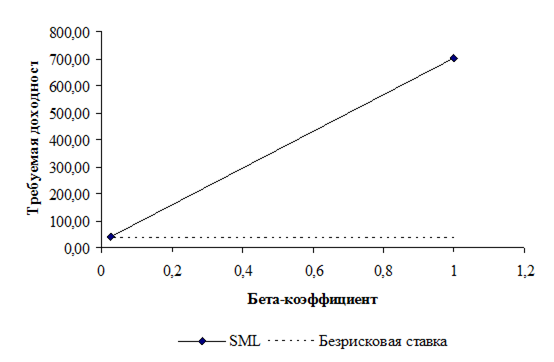

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение.

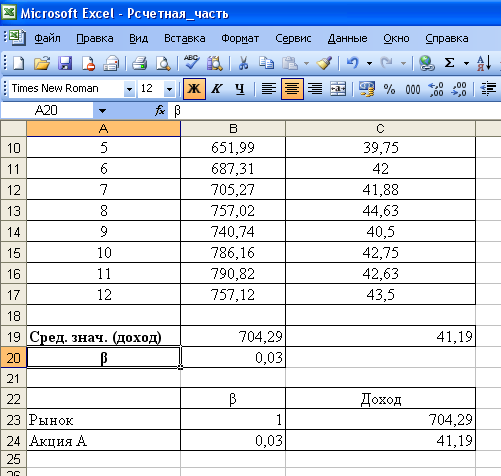

Используя функцию ППП EXCEL НАКЛОН() и исходные данные (табл. 4.3), получаем, что бета коэффициент акции равен 0,03 (см. рис. 4.3).

Так как полученный бета коэффициент меньше единицы, то акция считается защитной, т.е. инвестор не сможет снять сливки с «бычьего» рынка, зато дешевеет такая ценная бумага медленно.

Значение коэффициента регрессии β = 0,03 показывает, что с увеличением средней доходности рынка на 1 процентный пункт, доходность данной ценной бумаги возрастет лишь на 0,03 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 пункт, падение доходов по этой акции также составит в среднем лишь 0,03 пункта.

На рис. 4.4 построен график линии SML для акции А.

Рис. 4.3 Расчет бета коэффициента и SML

Рис. 4.4 График линии SML для акции А

Задача 17.

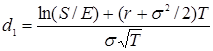

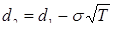

Текущая цена акции В составляет 65,00. Стоимость трехмесячного опциона «колл» с ценой исполнения 60,00 равно 6,20. Стандартное отклонение по акции В равно 0,18. Безрисковая ставка составляет 10 %.

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение.

Для определения справедливой стоимости опциона воспользуемся моделью Блэка-Шоулза:

,

,

,

,

, где

, где

– цена опциона «колл»,

– цена опциона «колл»,

– курс акций,

– курс акций,

– цена исполнения опциона,

– цена исполнения опциона,

– безрисковая процентная ставка,

– безрисковая процентная ставка,

– промежуток времени до срока истечения опциона в годах,

– промежуток времени до срока истечения опциона в годах,

– риск акции, измеряемый стандартным отклонением доходности акции,

– риск акции, измеряемый стандартным отклонением доходности акции,

– вероятность того, что значение нормально распределенной переменной меньше

– вероятность того, что значение нормально распределенной переменной меньше  ,

,

– основание натурального логарифма (приблизительно 2,71828).

– основание натурального логарифма (приблизительно 2,71828).

В таблице 4.4 представлены все необходимые расчеты, выполненные в среде ППП EXCEL.

Таблица 4.4

Задача 25.

Брокеры К, Н, М не хотят сложа руки наблюдать, как арбитражер за их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Удастся ли, действуя таким образом, устранить арбитражные возможности? Обоснуйте свой ответ.

Решение.

Таблица 4.5

Таблица 4.6

Возможность арбитража

Инструмент

Цена инструмента

Количество

Цена за портфель

215,00

Рассмотрим табл. 4.6. Устранение арбитражной возможности было бы возможным, если бы семь инструментов А брокера Н и пять инструментов Д брокера К стоили бы вместе столько же, сколько стоит портфель, который продает брокер М. Семь инструментов А вместе стоят 20,00×7=140,00. Пять инструментов Д имеют общую цену в объеме 15,00×5=75,00, из чего можно вывести совокупную цену в объеме 215,00.

Так как 215,00 > 185,00 инвестор может и дальше извлекать арбитражную прибыль равную 215,00-185,00=30,00.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ и других информационных источников

Учебная литература:

1. Компьютерные сети. Принципы, технологии, протоколы. / В.Г. Олифер, Н.А. Олифер. – СПб.: Питер, 2002. – 672 с.

2. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений: Учебн. пособие для вузов. – М.: Финансы, ЮНИТИ, 1998. – 400 с.

3. Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL / Практикум: Учебное пособие для вузов. – М.: ЗАО «Финстатинформ», 2000. – 136 с.

4. Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: .: ЮНИТИ-ДАНА, 2004. – 527 с.

5. Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2002. – 447 с.

6. Финансы: Учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевского, проф. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2006. – 426 с.

7. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с. Англ. – М.: ИНФРА-М, 2001. – 1028 с.

8. Ирина Никонова. Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций. – М.: «Альпина Бизнес Букс», 2006 – http://www.e-xecutive.ru/knowledge/review/762184

Электронные средства массовой информации:

9. http://www.lt-group.ru (Сайт компании LT Group).

10. http://old.finam.ru (Сайт компании ИК «ФИНАМ»).

11. http://ru.wikipedia.org (Сайт Википедии – свободной энциклопедии).

12. http://www.investiziya.ru (Сайт об инвестициях).

13. http://www.nyse.com/about/history/1022221392987.html (Сайт об истории и статистики NYSE).

14. http://www.nasdaq.com (Официальный сайт NASDAQ).

15. http://www.dengi-info.com/archive/article.php?aid=8 (Сайт информационно-аналитической газеты «Деньги»).

16. http://www.quik.ru (Официальный сайт информационно-торговой системы QUIK).

17. http://itrading.onlinebroker.ru/quik (Сайт о системе OnlineBROKER ВТБ 24).

18. http://www.netinvestor.ru/architect.aspx (Сайт системы NetInvestor).

19. http://www.finansmag.ru/64399 (Сайт журнала «Финанс»).

20. http://www.alfadirect.ru/download/files/Gualt.pdf (Сайт системы «Альфа-директ»).

21. http://www.micex.ru (Сайт ММВБ).

22. http://www.bcs-express.ru (Сайт аналитики финансовой группы БКС).

23. http://www.spbex.ru (Сайт ОАО «Санкт-Петербургская Биржа»).

Статьи:

24. Недосекин А.О. Монотонные портфели и их оптимизация // Аудит и финансовый анализ, №2, 2002. –http://sedok.narod.ru/s_files/PF_Article_4.zip

25. Сивальнева Н.Н. Лекции по теории инвестиций.

26. Ермоленко Константин Юрьевич. Управление инвестиционным портфелем в условиях современных информационных технологий: Дис. ... канд. экон. наук: 08.00.13: Санкт-Петербург, 2004 122 c. РГБ ОД, 61:04-8/3456 – http://www.lib.ua-ru.net/disser/ru/code-08.00.13.html

27. Зайченко Дмитрий Николаевич. Управление портфелем ценных бумаг коммерческого банка с использованием нейронных компьютерных технологий: Дис. ... канд. экон. наук: 08.00.13: Москва, 2000 172 c. РГБ ОД, 61:01-8/1221-6 – http://www.lib.ua-ru.net/disser/ru/code-08.00.13.html

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Таблица 5.1

Таблица 5.2

Рис. 5.1 Общая схема формирования инвестиционного портфеля

Первый этап предполагает построение макроэкономического прогноза. Данный этап служит подготовкой к разработке общей стратегии инвестирования, в том числе к планируемому распределению активов в портфеле по классам инструментов и по отраслям.

На втором этапе прогнозируется поведение рынка и отдельных отраслей, определяются наиболее перспективные направления вложения средств российских и иностранных инвесторов, прогнозируется динамика движения индекса РТС и отраслевых индексов.

Далее, на третьем этапе отраслевые аналитики определяют конкретные инструменты для включения в инвестиционный портфель. Этот этап является важнейшей частью инвестиционного процесса, и по его завершению мы получаем пул рекомендаций на покупку по 15-20 наиболее перспективным компаниям из разных отраслей.

На четвертом этапе происходит определение оптимальной структуры модельных портфелей с учетом принципов портфельного менеджмента.

Источник: [10]

ПРИЛОЖЕНИЕ 3

Рис. 5.2 Сравнительный анализ потока акций, проходящих через различные ECN , в день

Источник: [9]

ПРИЛОЖЕНИЕ 5

Таблица 5.3

QUIK и OnlineBROKER

| Показатель | QUIK | OnlineBROKER™ |

| 1 | 2 | 3 |

| Торговые операции на площадках: | ММВБ (ГЦБ, СФР), РТС-FORTS, ФБСПб | ММВБ (ГЦБ, СФР), РТС-FORTS, ФБСПб, FOREX |

| Дополнительная информация по рынкам: | Индексы РТС и ММВБ | Мировые фондовые индексы, Еврооблигации |

| Новостные ленты: | «Прайм-ТАСС" | «Интерфакс», «Прайм-ТАСС» и DJ FOREX - для клиентов FOREX, аналитические обзоры |

| Система криптозащиты, сертифицированная ФАПСИ: | Message pro Ожидается в ближайшее время | Message pro Ожидается в ближайшее время |

| Интерфейс: | Многостраничный интерфейс, гибко настраиваемые окна котировок. Интерфейс приближен к терминалу CMA | Иерархическая структура навигации, динамическая подгрузка окон |

| Графики: | Построение графиков по любому значащему числовому параметру торгов (биржевым индексам, суммарному спросу/предложению, спрэду и т.д.) | Встроенный полнофункциональный модуль технического анализа с более чем 20 индикаторами. Возможностью построения линий тренда и каналов |

| Экспорт в системы технического анализа в режиме он-лайн: | Metastock и Omega | Metastock и Omega. Автоматическая дозагрузка пропущенных данных. |

| Типы заявок: | Лимитированные, рыночные, условные заявки и стоп-лосс | Лимитированные, рыночные, условные заявки и стоп-лосс |

| 1 | 2 | 3 |

| Переговоры | Есть | Чат в режиме он-лайн |

| Архив отчетов | За текущий день | За любое время |

| Он-лайн переводы между субсчетами: | нет | Есть, с контролем маржи |

| Раздельная отчетность по субсчетам: | Есть | Есть |

| Алгоритм кредитования клиентов: | Индивидуальные лимиты. Выставление на утро лимитов, отражающих действия клиентов в течение предыдущей торговой сессии | Кредитование в соответствии с размером портфеля и заданным "плечом". Индивидуальные и общие лимиты. |

| Дополнительные возможности: | Экспорт данных в Excel и базы данных (ODBC), импорт заявок для подключения механических торговых систем и автоматизации торговых операций, отложенные заявки и возможность выставления подготовленного пакета заявок, программирование вычислений в таблицах на встроенном языке, автоматическое обновление версии, автоматическое поддержание соединения с сервером, в т.ч. работа по расписанию. | Широкий набор административных функций. Контроль индивидуальных уровней маржи. Выставление индивидуальных лимитов. Возможность установки своих логотипа, заставки, названия системы, разделов "Помощь" и F.A.Q. Возможность организации "Чата" среди своих клиентов. |

Источник: [17]

ПРИЛОЖЕНИЕ 6

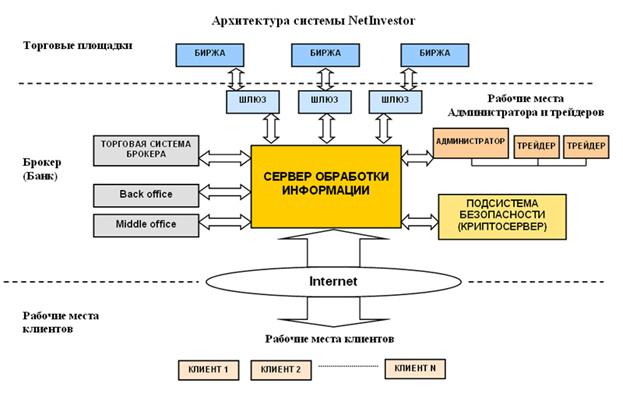

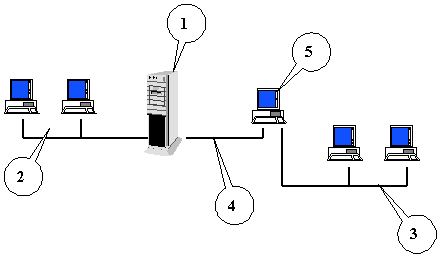

Рис. 5.3 Архитектура информационно-торговой системы NetInvestor

Система NetInvestor состоит из следующих модулей:

ª Сервер обработки информации (СОИ) – установлен в офисе компании брокера или банка и осуществляет обслуживание, администрирование и мониторинг клиентов;

ª Сервер безопасности – осуществляет криптозащиту посылаемых сообщений;

ª Рабочее место брокера (трейдера);

ª Рабочее место клиента – установлено у инвестора и обеспечивает выставление заявок, мониторинг состояния портфеля, а также получение дополнительной информации о ходе торгов на различных площадках (Мировая информация , PTC, МФБ, ММВБ КЦБ, ММВБ ГЦБ, ММВБ Срочная Секция, ММВБ СЭЛТ, MБК, СПВБ и др.) и новостей ведущих российских агентств;

ª Рабочее место клиента Java version (тонкий клиент).

Источник: [18]

ПРИЛОЖЕНИЕ 7

Рис. 5.4 Архитектура информационно-торговой системы NetInvestor

Использованы следующие обозначения:

1 – шлюз,

2 – корпоративная сеть Биржи (сетевой протокол TCP/IP),

3 – сеть фирмы – участника торгов (владельца шлюза) с любыми сетевыми протоколами,

4 – связь между шлюзом и внутренней сетью фирмы (протокол IPX/SPX),

5 – связной компьютер фирмы-участника на основе продукта, который содержит необходимые процедуры для получения данных из торговой системы Биржи и постановки/удаления заявок от имени пользователей.

Источник: [23]

[1] Под безопасностью понимается «неуязвимость капитала от потрясений на рынке и стабильность получения дохода».

[2] Этот индекс представляет собой совокупное изменение рыночных цен на акции 22 ведущих российских предприятий.

[3] Подробнее об управлении инвестиционным портфелем будет сказано во второй главе курсовой работы.

[4] Цены текущих сделок.

[5] Компании с низкой капитализацией, чьи акции представлены на Nasdaq и составляют отдельно котируемую группу.

[6] Доступность функции определяется наличием соответствующих шлюзов у брокера.

[7] Финансовый менеджмент №2 / 2003.

[8] Базовый индекс стратегии – это показатель, который, наиболее полно отражает цель стратегии и подходит для оценки выполнения поставленных инвестиционных целей. Реализуя такой подход, со значительной степенью вероятности можно обмануть инфляцию.

Всероссийский заочный финансово-экономический

Институт

ФИНАНСОВО-КРЕДИТНЫЙ ФАКУЛЬТЕТ

Кафедра «Финансовый менеджмент»

КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ

«ТЕОРИЯ ИНВЕСТИЦИЙ»

НА ТЕМУ « сОВРЕМЕННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В УПРАВЛЕНИИ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ »

Выполнила: Шишова А.С.

2 в/о, V курс,

специальность ФиК,

группа ФМ,

№ зачетной книжки

07ФФД62819

Руководитель: Сивальнева Н.Н.

Воронеж – 2009

| |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

ГЛАВА 1. Теоретические основы формирования инвестиционного портфеля.. 7

1.1 Понятие и виды финансовых инвестиций. 7

1.2 Инвестиционный портфель: понятие, типы и цели формирования. 12

1.3 Принципы и этапы формирования инвестиционного портфеля. 17

ГЛАВА 2. ПРИМЕНЕНИЕ современных информационных технологий в процессе формирования и управления инвестиционным портфелем.. 22

2.1 Сущность управления инвестиционным портфелем. 22

2.2 Торговые системы прямого доступа и фондовые биржи. 25

2.3 Электронные коммуникационные сети. 28

2.4 Основные информационно-торговые системы на российском фондовом рынке 31

ГЛАВА 3. ПРОБЛЕМА УПРАВЛЕНИЯ инвестиционным портфелем в россии 38

3.1 Необходимость и опыт внедрения современных информационных технологий в процесс управления инвестиционным портфелем. 38

3.2 Проблема прогнозирования на рынке ценных бумаг. 40

3.3 Проблема оптимизации инвестиционного портфеля. 41

3.4 Проблема управления портфелем. 45

3.5 Проблема управления риском. 46

ЗАКЛЮЧЕНИЕ. 50

РАСЧЕТНАЯ (ПРАКТИЧЕСКАЯ) ЧАСТЬ. 53

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ и других информационных источников.. 62

ПРИЛОЖЕНИЯ.. 65

ПРИЛОЖЕНИЕ 1. 65

ПРИЛОЖЕНИЕ 2. 67

ПРИЛОЖЕНИЕ 3. 69

ПРИЛОЖЕНИЕ 4. 70

ПРИЛОЖЕНИЕ 5. 71

ПРИЛОЖЕНИЕ 6. 73

ПРИЛОЖЕНИЕ 7. 75

ВВЕДЕНИЕ

Переход к рыночным отношениям в экономике и научно-технический прогресс чрезвычайно ускорили темпы внедрения во все сферы социально-экономической жизни российского общества последних достижений в области информационных технологий. Достижение Россией высоких результатов в экономике и социальной области и завоевание места полноправного партнера в мировой экономической системе в значительной степени зависит от того, каковы будут масштабы использования современных информационных технологий во всех аспектах человеческой деятельности, а также от того, какую роль будут играть эти технологии в повышении эффективности общественного труда.

Большинство проблем, возникающих перед финансовыми менеджерами верхнего уровня, и, в первую очередь, проблемы принятия эффективных инвестиционных решений на фондовых, товарных и финансовых рынках, являются по самой своей природе плохо структурированными и, как следствие, не приспособленными для решения стандартными методами. Одной из основных таких проблем является задача повышения эффективности управления портфелем ценных бумаг. В процессе решения этой задачи менеджеры вынуждены учитывать большое количество противоречивых и неоднозначных данных, важность которых невозможно оценить объективно. Во всех подобных ситуациях принимаемые решения носят весьма субъективный характер и, как все интуитивные решения, не могут быть корректно объяснены. [27]

Одновременно с развитием новых теоретических подходов для создания адекватной модели поведения рынка, в западных странах и США происходило активное внедрение новых интеллектуальных компьютерных технологий в практику принятия финансовых и инвестиционных решений: вначале в виде экспертных систем и баз знаний, а затем с конца 80-х –нейросетевых технологий.

Актуальность темы данной курсовой работы обусловлена тем, что за последние несколько лет широкое распространение получили электронные коммуникационные сети (ECN), обеспечивающие оперативный доступ участников фондового рынка к международным биржевым площадкам через различные торговые системы прямого доступа. На российском рынке к подобного рода системам следует отнести системы прямого доступа к торговой площадке ММВБ.

Целью исследования являются современные информационные технологии в управлении инвестиционным портфелем и выработка положений эффективного стратегического руководства и тактического управления портфелем финансовых инвестиций.

В рамках данной цели поставлены следующие задачи:

Ø Рассмотреть теоретические основы формирования инвестиционного портфеля: понятие и виды финансовых инвестиций; понятие, типы и цели формирования инвестиционного портфеля; принципы и этапы формирования инвестиционного портфеля.

Ø Изучить применение современных информационных технологий в процессе формирования и управления инвестиционным портфелем.

Ø Понять сущность управления инвестиционным портфелем.

Ø Описать торговые системы прямого доступа, фондовые биржи и электронные коммуникационные сети.

Ø Проанализировать основные информационно-торговые системы на российском фондовом рынке.

Ø Выявить существующие проблемы управления инвестиционным портфелем в России.

Ø Доказать необходимость и опыт внедрения современных информационных технологий в процесс управления инвестиционным портфелем.

Ø Изучить проблему прогнозирования на рынке ценных бумаг, проблему оптимизации инвестиционного портфеля, проблему управления портфелем и управления риском.

Ø Сделать заключение.

Объектом исследования являются современные информационные технологии. Предметом исследования выступает задача управления портфелем ценных бумаг.

Для проведения научного исследования использовались как методы эмпирического исследования, такие как сравнение, эксперимент, так и методы научного исследования: анализ, синтез, моделирование, метод статистического анализа, метод экспертных оценок.

Методология исследования современных информационных технологий в управлении инвестиционным портфелем построена на методах эмпирического исследования, анализе информации, полученной при изучении рынка информационных технологий.

Расчетная часть курсовой работы выполнена с применением системы электронных таблиц Microsoft Excel.

Дата: 2019-12-10, просмотров: 470.