Вариант 5

Рассчитаем основные нормативы деятельности коммерческого банка на основании имеющихся данных, руководствуясь Инструкцией №110–И ЦБ РФ.

Таблица 5 – Общие формулы расчётов нормативов

| Наименование норматива | Формула для расчета | Результат (в %) | ||

| 1 год | 2 год | 3 год | ||

| Норматив достаточности капитала (Н1) |

| 27,7 | 40,1 | 37,9 |

| Норматив мгновенной ликвидности (Н2) |

| 18,2 | 10,9 | 10,8 |

| Норматив текущей ликвидности (Н3) |

| 211,4 | 111,9 | 124,9 |

| Норматив долгосрочной ликвидности (Н4) |

| 30 | 23,5 | 26,4 |

| Максимальный размер риска на одного заемщика (Н6) |

| 196,3 | 132,3 | 90,6 |

| Максимальный размер крупных кредитных рисков (Н7) |

| 18,3 | 16,4 | 28,9 |

| Максимальный размер кредита, банковских гарантий и поручительств предоставленных банком своим акционерам (Н9) |

| 16,9 | 17,3 | 23,6 |

Продолжение таблицы 5

| Норматив совокупной величины рисков по инсайдерам (Н10) |

| 1,4 |

| Норматив средств направленных на приобретения акций других юридических лиц (Н12) |

| 38,7 |

Полученные результаты представлены в таблице 6.

Таблица 6 – Расчеты нормативов

| Наименование норматива | Формула для расчета | 1 год | 2 год | 3 год |

| Норматив достаточности капитала (Н1) | Н1 =  Н1 =

Н1 =  Н1 =

Н1 =

| 0,2771 | 0,4014 | 0,3789 |

| Норматив мгновенной ликвидности (Н2) | H2 =  H2 =

H2 =  H2 =

H2 =

| 0,1823 | 0,1099 | 0,1087 |

| Норматив текущей ликвидности (Н3) | Н3 =  Н3 =

Н3 =  Н3 =

Н3 =

| 0,3035 | 0,229 | 0,3375 |

Продолжение таблицы 6

| Норматив долгосрочной ликвидности (Н4) | Н4 =  Н4 =

Н4 =  Н4 =

Н4 =

| 2,114 | 1,119 | 1,2488 |

| Максимальный размер риска на 1 заемщика или группу связанных заемщиков (Н6) | Н6 =  Н6 =

Н6 =  Н6 =

Н6 =

| 0,3 | 0,235 | 0,264 |

| Максимальный размер крупных кредитных рисков (Н7) | Н7 =  Н7 =

Н7 =  Н7 =

Н7 =

| 1,9627 | 1,3226 | 0,9064 |

| Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим акционерам (Н9) | Н9 =  Н9 =

Н9 =  Н9 =

Н9 =

| 0,1829 | 0,1638 | 0,2894 |

| Норматив совокупной величины риска на одного инсайдера (Н10) | Н10 =

| 0,0137 | ||

| Норматив использования собственных средств для приобретения акций других юридических лиц (Н12) | Н12 =

| 0,3875 |

Проанализируем полученные результаты.

Ключевым в банковской практике является норматив достаточности капитала банка (Н1), который регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков. Минимально допустимое значение норматива Н1 устанавливается в зависимости от размера собственных средств (капитала) банка.

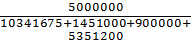

Так, согласно представленным данным, сумма собственных средств банка в исследуемые 3 года составила 5000000, 7420000 и 8341891 рублей соответственно. Из этих сумм имеется 5 млн. евро, следовательно, минимально допустимое значение норматива Н1 устанавливается в размере 10%. Расчётные значения данного норматива в исследуемых периодах составили 27%, 40% и 38% соответственно.

Данные значения свидетельствуют о том, что банк соблюдает норматив и в состоянии обеспечить своевременное погашение своих долговых обязательств.

В целях контроля со стороны Банка России за устойчивой деятельностью коммерческих банков устанавливаются нормативы мгновенной, текущей и долгосрочной ликвидности, которые регулируют риски потери банком ликвидности и определяются как отношение между активами и пассивами с учётом сроков, сумм и типов активов и пассивов.

Норматив мгновенной ликвидности (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня. Минимально допустимое значение данного норматива устанавливается в размере 15%. Согласно расчётам, норматив Н2 в рассматриваемых периодах находится за пределами допустимого значения (18%, 10%, 10%). Это свидетельствует о неспособности банка в двух последних случаях выполнить свои обязательства перед вкладчиками на текущий момент времени.

Норматив текущей ликвидности (Н3) регулирует риск потери банком ликвидности в течение 30 дней. Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств практически в любой момент. Минимально допустимое значение норматива Н3 устанавливается в размере 50%. Расчётные данные норматива текущей ликвидности составили: 30%, 22% и 33%. При таком недостаточном уровне банку следует произвести корректировку своей ресурсной базы в сторону увеличения сроков привлечения средств, например, изменить ставки привлечения депозитов, ввести новые схемы начисления процентов по вкладам, что будет способствовать пролонгации депозитных договоров и отдалению срока ответственности по обязательствам. Другим путём улучшения ситуации может быть повышение уровня ликвидных активов, например, приобретение дополнительного количества государственных ценных бумаг.

Норматив долгосрочной ликвидности (Н4) показывает, в какой мере долгосрочные вложения банка сформированы за счёт долгосрочных источников средств, то есть собственных средств банка и средств, привлечённых на длительные сроки. Максимально допустимое значение данного норматива установлено в размере 120%. Таким образом, Центральный Банк допускает формирование 20% долгосрочных вложений за счёт краткосрочных ресурсов. Согласно расчётным данным, составляющих 211%, 111% и 124% соответственно, можно сделать вывод о том, что банк придерживается недопустимых значений норматива долгосрочной ликвидности.

Очень важным является норматив максимального размера риска на одного заёмщика или группу взаимосвязанных заёмщиков (Н6). Допустимое значение данного норматива составляет 25%. Согласно расчётам норматива Н6, можно сделать вывод, что в первый года банк не придерживался допустимого значения данного показателя: величина норматива составила 30%. Во втором году значение норматива Н6 было снижено до 23%, что соответствует допустимой норме. Однако, в третьем году величина норматива снова превысила допустимое значение показателя (26%).

В целях обеспечения банкам ликвидности и платёжеспособности Банк России устанавливает и такой важный норматив, как максимальный размер крупных рисков (Н7). Максимально допустимое значение норматива устанавливается в размере 800%. Согласно данным, полученным расчётным путём, величина норматива в исследуемых периодах составила: 196%, 132% и 90% соответственно, что свидетельствует о соблюдении банком допустимого значения норматива Н7.

Важное практическое значение в обеспечении необходимого уровня ликвидности банка имеет обязательный норматив по максимальному размеру кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам-акционерам (Н9). Данный норматив регулирует (ограничивает) кредитный риск банка в отношении его акционеров. Максимально допустимое значение норматива Н9 установлено в размере 50%. Согласно расчётным данным, полученным за три исследуемых года, можно сделать вывод о том, что банк соблюдает данный норматив.

Актуальным в сегодняшней российской банковской практике становится активное участие физических лиц (инсайдеров) в формировании уставных капиталов и соответственно в получении прибыли деятельности коммерческих банков. Банк России установил весьма жесткие ограничения на максимально возможный размер кредитов, займов, предоставляемых инсайдерам, а также гарантий и поручительств, выдаваемых в их пользу – норматив Н10. Так, допустимое значение данного норматива не должно превышать 3% величины собственных средств (капитала) банка. Согласно расчетам, норматив Н10 соответствует норме и составляет 1,%.

Банк России установил максимально допустимое значение норматива использования собственных средств (капитала) банка для инвестирования (приобретения) долей (акций) других юридических лиц (Н12) в размере не более 25%. По расчётным данным норматив Н12 не соблюдается банком и составляет величину в размере 38%.

Заключение

Как и большинство стран мира, Испания имеет свои особенности в денежно-кредитной системе и политике. Однако, как член Евросоюза, Центральный банк Испании, который так и называется – Банк Испании, должен принимать решения, считаясь с тем, что он является членом Европейской Системы Центральных Банков (ЕСЦБ) (англ. The European System of Central Banks (ESCB)) наднационального органа финансового регулирования, который объединяет Европейский центральный банк (ЕЦБ) и национальные центральные банки всех 27 стран членов Евросоюза.

Зарубежные банки, приходящие в Испанию, как правило, особого успеха не добиваются. Главная причина – менталитет испанцев. Они не очень доверяют зарубежным банкам. Так что доля иностранного участия в банковской системе Испании не превышает 6–7%. Многие иностранные банки, даже весьма крупные, пытались работать на испанском рынке с конца 70-ых годов, но вынуждены были уйти, так ничего и не добившись. В лучшем положении оказались те из них, которые просто покупали испанские банки, использовали их названия и региональную сеть. Так что, покупка местного банка – это, пожалуй, единственный способ для иностранного банковского капитала успешно работать в Испании.

Я считаю, банковская система России могла бы перенять у Испании следующие основные черты:

1) развитие инвестиционных банков страны;

2) своевременная реструктуризация кредитных портфелей банков;

3) перенесение центра тяжести с корпоративных кредитов на розничные при активном расширении потребительских и ипотечных кредитов.

Кроме того, ещё одним стратегическим направлением деятельности российских банков могло бы стать расширение их влияния на промышленность.

Дата: 2019-12-10, просмотров: 581.