При проведении сравнительного анализа банковских систем Российской Федерации и Испании были выявлены их схожие и отличительные друг от друга черты, приведенные в таблице 4.

Таблица 4 – Сравнительная характеристика банковских систем РФ и Испании

| Признак сравнения | Российская Федерация | Испания |

| Учреждение ЦБ | Центральный Банк России образован 31 мая 1860 года. | Центральный банк Испании - Banco de Espana образован в 1782 году |

| Доля собственности государства в капитале ЦБ. | 100% | 100% |

| Денежно-кредитная политика ЦБ: основные применяемые инструменты. | Основными инструментами реализации установок денежно-кредитной политики, проводимой Центральным банком, являются: нормативы обязательных резервов; процентные ставки по операциям ЦБ; рефинансирование банков; операции банков на открытом рынке; валютное регулирование; установление ориентиров роста денежной массы; прямые ограничения. | Основными инструментами реализации установок денежно-кредитной политики, проводимой Центральным банком Испании, являются: - нормативы обязательных резервов; - процентные ставки по операциям ЦБ; - рефинансирование банков; - операции банков на открытом рынке; - установление ориентиров роста денежной массы; - прямые количественные ограничения. |

Продолжение таблицы 4

| Институт, выполняющий функции пруденциального надзора и банковского регулирования. | ЦБ России | ЦБ Испании |

| Концентрация банковских институтов (количество банков на единицу населения и площади). | 7,1 банков на миллион жителей. 0,000059266 банка на 1 кв.км. | Высокая степень концентрации банковского капитала наряду с небольшим количеством кредитных учреждений (395). 25,33 банка на миллион жителей. 0,000342 банка на 1 кв.км. |

| Опыт развития банковских отношений (в каком году создан первый коммерческий банк) | Первый коммерческий банк в России открылся 1 ноября 1864 года в Санкт-Петербурге. Затем в Москве возник ряд коммерческих банковских контор. В 1870 году был образован Волжско-Камский и Азовско-Донской банки. | Прототипом ЦБ являлся Банк де Сан Карлос, основанный в 1782 году и реорганизованный в 1892 году под названием Испанский банк де Сан Фернандо, затем был переименован в Банк Изабеллы II, а в 1856 году приобрел свое нынешнее название - Банк Испании. Ваnсо de Bilbao. Один из старейших банков Испании был основан в 1857 г. и всегда пользовался репутацией консервативного стабильного учреждения. |

Продолжение таблицы 4

| Виды государственных кредитных учреждений. | Можно назвать лишь 4 банка, которые в настоящее время однозначно имеют все «государственные» привилегии: Сбербанк, Внешторгбанк (ВТБ), Газпромбанк и Россельхозбанк. | Ипотечный банк, Стройбанк, Промышленный банк, Сельскохозяйственный кредитный банк, Банк местного кредитования, Центральная касса по кредитованию мореплавания и рыболовства, Внешнеэкономический банк. |

| Формы коммерческих банков, функционирующих в стране. | Только традиционные коммерческие банки | Банки частного сектора: национальные банки (38); региональные банки (13); местные банки (48), в четырёх из них большая часть акций принадлежит иностранным банкам; иностранные банки (36). |

| Виды депозитов до востребования, текущие счета. | Текущий счет - Используется вкладчиками для осуществления текущих расчетов. Вкладчик получает минимальный процент по такому счету, доход банка составляют: комиссия за обслуживание счета и доход от использования этих денежных средств. | Депозиты в евро жителям области за исключением центрального правительства. Текущие депозиты - эти счета предполагают полную ликвидность передвижений. Счета такого типа позволяют производить любой тип транзакций (перечисление, наличные) и платежей (периодическую оплату воды, электричества, кондоминиума, налогов) |

Продолжение таблицы 4

| Срочные депозиты | - Сберегательный депозит; - Накопительный депозит; - Расчетный депозит; - Специальные вклады. | Срочные депозиты на срок до двух лет с фиксированной ставкой процента и депозиты с погашением в любой срок до трех месяцев. - Сберегательный депозит; - Накопительный депозит; - Расчетный депозит; - Специальные вклады |

На основе данной таблицы можно сделать ряд выводов:

Центральный банк РФ почти на сто лет старше аналогичного учреждения в Испании, при этом как в России, так и в Испании ЦБ полностью принадлежит государству. Формами организации деятельности центрального банка (с точки зрения собственности на капитал) как в России, так и в Испании являются государственные центральные банки, капитал которых принадлежит государству.

Также аналогичны инструменты денежно-кредитного регулирования, применяемые ЦБ стран РФ и Испании институты, выполняющие функции пруденциального надзора и банковского регулирования.

Среди отличительных особенностей банковской системы Испании можно выделить высокую степень концентрации банковского капитала наряду с небольшим количеством кредитных учреждений (395). количество банков на единицу населения и площади свидетельствует о том, что в Испании банковских учреждений на человека и на квадратный километр значительно больше, чем в России.

Первый коммерческий банк в Испании появился раньше, чем в России. Можно заметить такую особенность, что в Испании один из старейших банков Испании, основанный в 1857 г., всегда пользовался репутацией консервативного стабильного учреждения и существует по сей день.

Виды государственных кредитных учреждений. Важно понимать, что в России, говоря о государственных банках и банках с государственным участием, участие государства в капитале финансовой организации еще не означает автоматического получения последней вышеназванных преимуществ. Можно назвать лишь 4 банка, которые в настоящее время однозначно имеют все «государственные» привилегии: Сбербанк, Внешторгбанк (ВТБ), Газпромбанк и Россельхозбанк.

В Испании следующие банки полностью принадлежат государству: Banco Sabadell, Bilbao Bizkaia Kutxa (BBK), Banco Santander, Kutxa ; другие имеют долю иностранного капитала. Классификация крупнейших банков Испании представлена в таблице

В тоже время банковская система Испании развивалась в условиях жестких административных ограничений тоталитарного общества. Деятельность банковских учреждений была строго регламентирована вплоть по фиксирования доходности активных и пассивных операций банков. В то же время отечественные банки были защищены от внешней конкуренции на внутреннем рынке жесткой протекционистской политикой государства. Уравнивание прав иностранных и испанских банков было очень полезно в плане привлечения извне новых технологий, но не привело к утрате испанскими банками лидирующих позиций на банковском рынке.

Испанская банковская система является одной из сильнейших в Европе. Две банковских группы удовлетворяют спрос 40% от депозитов, это SCH (Сантандер Сентрал Испано) и BBVA (Банко Бильбао Vizcaya Argentaria), который достиг 2082 млрд. евро прибыли в 2008 году, рост 25.8 % по сравнению с 2007 годом. BBVA работает 108000 человек в Испании и Южной Америке. Испанские банки классифицируются с точки зрения рентабельности по сравнению с европейскими стандартами. Возврат на инвестиции, что значительно выше среднеевропейского показателя соотношения капитала и находится в центре Европы.

Сеть банковских филиалов достаточно плотная, несмотря на консолидацию в секторе. Это защищает банк от розничных продаж и иностранной конкуренции.

Что говорится о банковской системе России, то после существенного отступления, вызванного кризисом 1998 г., сжавшего активы российских банков более чем вдвое, России всего за четыре года удалось восстановить свои позиции лидера стран Центральной и Восточной Европы по большинству показателей. И хотя в настоящее время активы наших банков составляют лишь полтора процента от совокупных активов банков Германии – безусловного европейского лидера, по сравнению с 1999 г., когда это соотношение упало до 0,8% можно говорить о заметном прогрессе.

В испанской финансовой системе традиционно различаются, помимо сберегательных касс, «настоящие банки», созданные по примеру немецких и итальянских сберкасс и кредитные кооперативы, а также банки частного сектора, которые, по своей деятельности, соответствуют коммерческим банкам других стран. Крупнейшие коммерческие банки представлены в таблице.

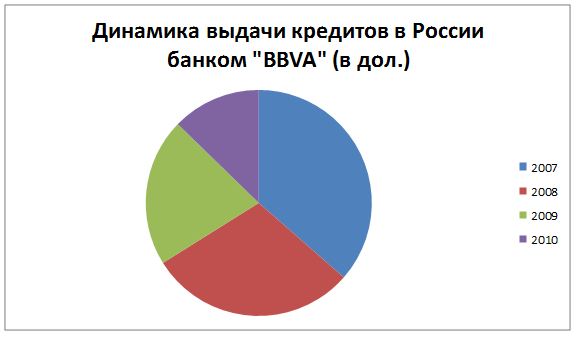

В России есть представительства двух испанских банков - это BBVA (Banco Bilbao Vizcaya Argentaria) и Santander. Одним из их достоинств (Banco Bilbao Vizcaya Argentaria ) является то, что комиссионные платятся только банку России или Эстонии, у BBVA нет комиссионных за пользование дебетовой карточкой в магазинах как на территории Испании, так и за ее пределами (динамика выдачи кредитов в России представлена на рисунке).

Перевод денег со счета BBVA на счета других банков составляют 3% от суммы перевода. В Банке BBVA если услуга "giro" - договора заключены с российским банком "Russlavbank". Услуга типа "Western Union", только данная услуга будет дешевле, чем у "Western Union" - перевод денег в Россию составит от 5 евро. Однако, в целом услуги банка дорогие, как на перевод денег из России, так и на содержание счета, выписывание банковских чеков (в случае покупки недвижимости в Испании). Так, для открытия счета в банке "La caixa" требуют только НИЕ и паспорт. Для резидентов Испании стоимость обслуживания счета и банковской книжки составляет 1,25 евро в месяц. Если вы хотите иметь банковскую книжку, дебетовую карту и доступ через интернет к своему счету, то стоимость составит 3,50 евро. Для нерезидентов данные платежи обходятся в 2 раза дороже, к тому же ежедневный лимит дебетовой карты составляет 1200 евро, и такая же сумма на покрытие в случае кражи/утери и использование вашей кредитной карточки.

Что касается антикризисных систем России и Испании, то правительства всех стран стремятся, с одной стороны, восстановить доверие к финансовой системе, с другой - обеспечить предприятия ликвидными средствами, чтобы инвестиционная активность не приостанавливалась. К счастью, испанская система банковского мониторинга сработала очень успешно, и, таким образом, Испания оказалась одной из немногих стран мира, где прямого вмешательства со стороны банковской администрации так и не потребовалось, что нельзя сказать о России.

Почему же испанская банковская система является одной из сильнейших в Европе, несмотря на кризис?

В период между 1978 и 1983 годом Испания пережила крупный банковский кризис, который привел к закрытию или покупке банков, которые существовали до этого, составив 25% от активов коммерческих банков. Этот кризис был полезным, поскольку он начал процесс перемен и изменение стратегии. В течение 90 лет проводилась концентрация и интернационализация испанской банковской системы. Банки были продлены до Европы и Южной Америки, в том числе на основе серии слияний и поглощений, что поощрялось и поддерживалось испанским правительством. Это позволило появиться крупным финансовым холдингам на испанском рынке и позволило лучше конкурировать с другими европейскими банками.

Рассмотрим вопросы, касающиеся сотрудничества Испании и России. В 2011 году введена политика обмена «перекрестными» годами. Как ожидается, это не только подчеркнет партнерский характер двусторонних связей, но и придаст дополнительный импульс всему комплексу российско-испанских отношений, включая экономическую составляющую. В рамках программы планируется проведение в Испании презентации банковского, экономического и инвестиционного потенциала ряда регионов России.

В целях передачи положительного опыта банковской системы Испании России был создан Международный проект по исследованию международной финансовой системы при поддержке Банка Сантандер (Испания).

Рамочным соглашением о намерениях и сотрудничестве между ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» и Банком Сантандер (Испания) предусмотрено выполнение совместного проекта по исследованию международной финансовой системы. Основные вопросы, обсуждавшиеся на конференции, были посвящены проблемам обеспечения устойчивости банковской системы, интернационализации и развития национальных банковских и страховых систем в условиях глобализации, анализу банковских и страховых систем в Испании, странах Латинской Америке, Восточной Европы и СНГ, а также исследованию конкурентоспособности российских страховых компаний, совершенствованию системы регулирования страховой системы.

Конференция охватила широкий круг проблем, в частности особенности современного финансово-экономического кризиса в мире, России, Испании и стран Латинской Америки, влияние мирового финансового кризиса на экономику этих стран, обоснование путей преодоления кризиса, сравнительного качественного и количественного анализа финансовых рынков России и Испании, анализ причин успеха и неудач российских быстрорастущих компаний («газелей»), развития государственно-частного партнерства в Российской Федерации, конвергенция банковских, страховых и прочих финансовых институтов, создание новой, более эффективной и кризисоустойчивой архитектуры финансовых рынков, особенности профессии аудитора в Испании, особенности российского законодательства о банкротстве, особенности и структура банковского сектора Испании, особенности налогообложения банков в Российской Федерации, особенности и структура страховой индустрии в России и Испании, анализ ее конкурентоспособности, система регулирования страховой деятельности в России и др.

Была определена необходимость принятия дополнительных мер, направленных на улучшение условий финансирования российско-испанской торговли, обеспечиваемых как через государственные, так и коммерческие банковские структуры. В качестве первого шага, испанская государственная компания по страхованию экспортных кредитов в 2007 году расширила перечень российских финансовых инвестиционных организаций и банков, под гарантии которых могут осуществляться операции краткосрочного и среднесрочного кредитования, и увеличила лимит кредитования до 400 млн. долл. для испанских фирм, осуществляющих экспорт товаров в Россию.

Активное и взаимовыгодное сотрудничество с широким кругом иностранных партнеров по различным направлениям свидетельствуют о прочных позициях Сбербанка России в мировой банковской системе. Такое международное признание не только позволяет наиболее полно удовлетворять внешнеэкономические потребности клиентов Банка, но и служит интересам страны в целом.

В целях содействия внешнеэкономической деятельности клиентов и улучшения качества проведения международных расчетов Сбербанк России поддерживает корреспондентские отношения с более чем 200 ведущими иностранными банками. С более 1000 банков во всем мире достигнута договоренность о прямых расчетах по системе SWIFT. Международная корреспондентская сеть Сбербанка России покрывает все континенты, тем самым предоставляя клиентам возможность осуществлять расчеты в любую точку планеты.

Так, Сбербанк России и Испанская конфедерация сберегательных банков (Confederación Española de Cajas de Ahorros - CECA) подписали Соглашение о сотрудничестве в рамках состоявшегося в Москве заседания Президентского комитета Всемирного института сберегательных банков (ВИСБ) – World Savings Banks Institute (WSBI).

Главная цель документа – дальнейшее развитие основных направлений сотрудничества двух кредитных организаций, предложение своим клиентам эффективных финансовых инструментов, укрепление торгово-экономического сотрудничества между Россией и Испанией. Стороны намерены развивать и совершенствовать сотрудничество в следующих областях: корреспондентские отношения и платежи, документарный бизнес и торговое финансирование, финансовые рынки, банковские карты, инвестиционное кредитование и проектное финансирование. В Соглашении отмечается готовность сторон обмениваться последними достижениями в области банковских продуктов, а также способствовать лучшему информированию клиентов о потенциальных возможностях рынков России и Испании. В настоящее время CECA, представляющая интересы сберегательных банков Испании на международной арене, объединяет все сберегательные банки страны, общее число их филиалов превышает 21 тысячу, а совокупные активы составляют 560 млрд. евро.

Важным показателем международного авторитета Сбербанка России является установление иностранными банками лимитов для проведения различного вида операций на беззалоговой (непокрытой) основе. Так, более испанскими банками установлены на Сбербанк России лимиты для:

- подтверждения документарных аккредитивов и выпуска документарных гарантий;

- проведения межбанковских операций - конверсионных на условиях “спот”, “форвард” и “опцион” и депозитных на разные сроки;

- проведения банкнотных операций;

- проведения сделок с драгоценными металлами.

Дата: 2019-12-10, просмотров: 1463.