НА ПРЕДПРИЯТИИ

ЦЕЛЬ РАБОТЫ: Приобрести навыки расчета показателей использования основных фондов предприятия; научиться делать выводы по результатам расчетов.

Для выполнения работы необходимо знать

– действующие законодательные и нормативные акты, регулирующие производственно-хозяйственную деятельность в сфере оценки основных фондов предприятия;

– основные технико-экономические показатели деятельности организации в сфере оценки использования основных фондов предприятия;

– методики расчета основных технико-экономических показателей деятельности организации, характеризующих использование основных фондов предприятия;

– методы управления основными средствами и оценки эффективности их использования.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать основные технико-экономические показатели деятельности подразделения (организации) в плане оценки эффективности основных фондов предприятия

Выполнение данной практической работы способствует формированию профессиональных компетенций: ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта; ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств; ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта; ПК 2.3. Организовывать безопасное ведение работ при техническом обслуживании и ремонте автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Показатели эффективности использования основных фондов

Эффективность использования основного капитала оценивается системой обобщающих и частных показателей.

Обобщающие показатели зависят от многих организационно-технических и экономических факторов. К ним относятся:

1. Фондоотдача;

2. Фондоёмкость;

3. Съём (выпуск) продукции с 1  производственной площади, руб/

производственной площади, руб/

4. Фондовооруженность

5. Техническая вооруженность

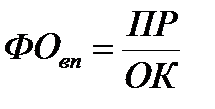

Фондоотдача – это выпуск продукции на 1 рубль основных фондов. Фондоотдача рассчитывается по формуле:

| (2.1) |

где ПР– выпуск продукции, руб.

ОК – среднегодовая стоимость основного капитала, руб.

Фондоёмкость– есть отношение среднегодовой стоимости основного капитала к стоимости произведенной продукции. Величина фондоёмкости показывает, сколько основного капитала приходится на 1 рубль выпущенной продукции. Это показатель, обратный фондоотдаче.

| (2.2) |

Пример 1

Первоначальная стоимость оборудования в отчетном периоде составляет 254 млн. руб. Годовой выпуск валовой продукции 267 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей.

Решение

1. Определяем фондоотдачу по валовой продукции

|

| (2.3) |

На 1 рубль основных фондов приходится 1,05 руб. выпущенной продукции

2. Определяем фондоемкость годового выпуска продукции

|

| (2.4) |

Чтобы произвести продукции на 1 рубль, необходимо иметь основных фондов на 0,95 руб.

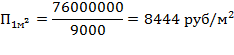

Съём (выпуск) продукции с 1  производственной площади, руб/ определяется по формуле:

производственной площади, руб/ определяется по формуле:

| (2.5) |

Где

ПР– годовой выпуск продукции предприятия

– производственная площадь предприятия,

– производственная площадь предприятия,

Чем выше съём (выпуск) продукции с 1 производственной площади, тем эффективнее используются производственные площади.

Пример 2

Годовая программа выпуска изделий А 10000 шт. Цена единицы изделия 4000 руб. Годовой выпуск изделий Б 20000 шт. Цена единицы продукции Б 1800 руб. Производственная площадь предприятия 9000 . Определить съём(выпуск) продукции с 1 производственной площади.

Решение

1. Определяем суммарный годовой выпуск продукции предприятия:

2. Определяем съём продукции:

|

| (2.6) |

Фондовооруженность показывает величину стоимости основных средств, приходящуюся на одного работника. Рассчитывается по формуле:

| (2.7) |

где Ч – численность работников, чел.

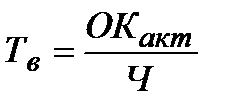

Техническая вооруженность показывает отношение активной части основных фондов к численности промышленно-производственного персонала.

| (2.8) |

где  – активная часть основного капитала, руб.

– активная часть основного капитала, руб.

Частные показатели эффективности использования основного капитала зависят от какого-то одного технико-организационного или экономического фактора (мощность, производительность, время). К ним относятся следующие показатели:

1. Коэффициент экстенсивного использования оборудования характеризует его использование во времени.

| (2.9) |

где  – соотв. фактический и плановый фонд времени работы оборудования

– соотв. фактический и плановый фонд времени работы оборудования

Пример 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 100 часов.

Решение

1. Определяем номинальный фонд времени работы оборудования. .

2. Определяем действительный фонд времени работы оборудования

3. Определяем коэффициент экстенсивности

|

| (2.10) |

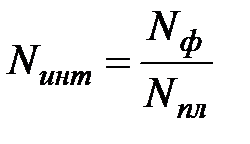

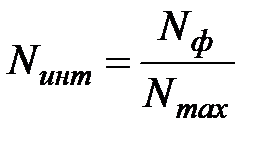

2. Коэффициент интенсивного использования оборудования характеризует использование оборудования по производительности (мощности).

| (2.11) |

| (2.12) |

| (2.13) |

где  – соответственно фактический, плановый, максимально возможный выпуск продукции.

– соответственно фактический, плановый, максимально возможный выпуск продукции.

Пример 4

Нормативная производительность автомата 50 кг. болтов в час. Фактически выпущено 40 кг. Определить, насколько по производительности используется автомат (степень использования автомата по производительности).

Решение

Коэффициент интенсивности равен:

|

| (2.14) |

Следовательно, 20% производительности потеряно.

3. Коэффициент сменности работы оборудования характеризует степень использования оборудования в течение суток. Определяется по формуле:

, ,

| (2.15) |

– Число станко-смен, отработанных оборудованием

– Число станко-смен, отработанных оборудованием

– установленное количество оборудования, ед.

– установленное количество оборудования, ед.

Коэффициент сменности показывает, сколько полных смен отрабатывает оборудование за сутки.

Пример 5

В цехе 100 единиц оборудования. В первую смену работало 90 станков, а во вторую 80. Определить фактический коэффициент сменности

Решение

Коэффициент сменности равен:

, ,

| (2.16) |

смены

смены

Среднегодовая стоимость основного капитала может быть рассчитана по формуле:

| (2.17) |

где  – число месяцев эксплуатации введенного капитала

– число месяцев эксплуатации введенного капитала

– количество месяцев недоиспользования основного капитала.

– количество месяцев недоиспользования основного капитала.

Пример 6

Стоимость основного капитала на 1 января i-го года 50 млн. руб. Стоимость введенного капитала в июле 30 млн. руб. В сентябре – 10 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала.

Решение

Определяем среднегодовую стоимость основного капитала

|

| (2.18) |

Дата: 2016-10-02, просмотров: 610.