Усанов А.Ю., Фефелова Н.П., Жутяева С.А.

ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Курс лекций для студентов экономических специальностей

Саратов 2010

Рецензенты:

q доктор экономических наук, профессор Шибайкин А.В. (СГАУ им. Н.И. Вавилова );

q кандидат экономических наук, доцент Красильникова Е.В. (ПАГС им. П. Столыпина)

q кандидат экономических наук, доцент Барышникова Н.Л.

Усанов А.Ю., Фефелова Н.П., Жутяева С.А. Теория экономического анализа

В данном курсе лекций рассмотрены теоретические и методологические вопросы экономического анализа, дано описание аналитических процедур с использованием конкретных материалов, отражающих деятельность коммерческих организаций.

ПРЕДИСЛОВИЕ

Эффективное функционирование организаций в условиях рыночной экономики в значительной мере зависит от обоснованности и качества принимаемых управленческих решений, внедрения эффективных форм хозяйствования и управления производством, активизации предпринимательства, проявления инициативы со стороны руководителей и специалистов.

В значительной мере реализация этих задач зависит от знания основных приемов и методов экономического анализа, позволяющих разрабатывать стратегию и тактику деятельности организации, выявлять неиспользованные резервы повышения эффективности производства и реализовывать их на предприятии.

Квалифицированный экономист и бухгалтер должен знать как общие тенденции развития организации в условиях рыночной экономики, так и понимать, как основные экономические законы проявляются в условиях конкретного хозяйствующего субъекта. Он должен владеть современными методами экономического исследования, методикой системного и комплексного анализа и уметь их применить на практике.

Цель изучения дисциплины «Теория экономического анализа» – получить систему теоретических знаний о методологических основах анализа хозяйственной деятельности, т.е. усвоить понятийный аппарат данной науки, ее принципы и правила, цели и задачи, инструментарий исследования.

Курс лекций рассчитан на подготовку прежде всего студентов вузов. Естественно, что им могут в той или иной мере воспользоваться в своей практической работе бухгалтеры предприятий любой формы собственности, экономисты, финансисты, работники коммерческих банков, менеджеры, руководители предприятий и др.

Тема 1. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1. Понятие, роль и задачи экономического анализа в управлении предприятием

1.2. Предмет и объекты экономического анализа

1.3. Принципы экономического анализа

1.4. Взаимосвязь экономического анализа с другими науками.

1.5. История и развитие экономического анализа.

1.6. Классификация видов экономического анализа

1.7. Этапы экономического анализа.

Понятие, роль и задачи экономического анализа в управлении предприятием.

Анализ [с греческого analisis] означает расчленение, разложение изучаемого объекта на части, элементы. Для понимания сущности какого-то явления или процесс требуется знать внутренне присущие ему составляющие. Чем детальнее исследованы эти составляющие, тем эффективнее можно управлять этим явлением или процессом. Однако анализ не дает полного представления о явлении без синтеза, который устанавливает взаимосвязи между его отдельными составляющими. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений. Например, при анализе изменения себестоимости продукции можно разложить ее на отдельные статьи затрат, а те, в свою очередь, на отдельные элементы и изучать не только изменение себестоимости в целом, но и ее составных частей. Чем детальнее разложена себестоимость на составные элементы, тем больше мы имеем представление о ее внутреннем содержании.

Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении разложении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Термин «экономический анализ» подразумевает аналитический этап исследования в области экономики – экономических систем, отношений, процессов, то есть как объектов, так и субъектов экономики.

Экономический анализ складывается в экономических исследованиях как самостоятельная прикладная наука, имеющая свой предмет и метод исследования. Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций. Экономический анализ как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Существует достаточно много определений экономического анализа. Однако на наш взгляд, наиболее точное определение дает Савицкая Г.В. [11]:

Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Каждое явление можно рассматривать и как причину, и как результат. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного признака, называются факторными.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие виды факторного анализа:

• детерминированный (функциональный) и стохастический (корреляционный);

• прямой (дедуктивный) и обратный (индуктивный);

• одноступенчатый и многоступенчатый;

• статический и динамический;

• ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которыхс результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции – от частных, отдельных факторов к обобщающим.

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

При многоступенчатом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их сущности.

Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический факторный анализ представляет собой методику исследования причинно-следственных связей в динамике.

Ретроспективный факторный анализ изучает причины изменения результатов хозяйственной деятельности за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных показателей в перспективе.

Способ цепной подстановки.

Это наиболее универсальный способ, так используется для всех видов детерминированных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать (исключить) влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Математическое описание способа цепных подстановок при использовании его на примере четырехфакторной мультипликативной зависимости выглядит следующим образом:

у0 = a0*b0*c0*d0,

у1 = a1*b1*c1*d1,

где у0 - величина результирующего показателя базисного периода,

у1 – величина результирующего показателя фактического отчетного периода,

a0,b0,c0,d0, - факторы влияющие на результативный показатель.

Последовательные подстановки имеют следующие зависимости:

Уусл1 = a1*b0*c0*d0,

Уусл2 = a1*b1*c0*d0,

Уусл3 = a1*b1*c1*d0,

Расчет влияния каждого фактора на результирующий показатель вычисляется следующим образом:

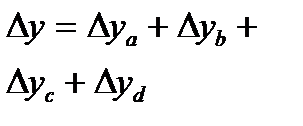

Δуа = Уусл1 – У0,

Δуb = Уусл2 – Уусл1,

Δуc = Уусл3 – Уусл2,

Δуd = У1 – Уусл3,

Баланс отклонений имеет вид:

Δу= y1 – y0 = Δуа + Δуb + Δуc + Δуd .

Используя способ цепной подстановки, необходимо помнить:

1. В первую очередь нужно учитывать изменение количественных, а затем качественных показателей.

2. Количество условных показателей на один меньше, чем число факторов.

Для многофакторных моделей чаще всего применяется прием прямого счета с использованием аналитических таблиц. Для реализации этого приема строится специальная аналитическая таблица. Рассмотрим макет таблицы для четырехфакторной модели y = f(a,b,c,d) (табл. 4.1).

Таблица 4.1. – Расчет влияния факторов на изменение результативного показателя методом прямого счета

| Подстановки | Взаимодействующие факторы | Результативный показатель | Влияние фактора | |||

| a | b | c | d | |||

| 1. Базовые значения факторов | ao | bo | co | do |

| Х |

| 2. Изменение фактора а | ai | bo | co | do |

|

|

| 3. Изменение фактора b | ai | bi | co | do |

|

|

| 4. Изменение фактора c | ai | bi | ci | do |

|

|

| 5. Изменение фактора d | ai | bi | ci | di |

|

|

| Совокупное влияние факторов | x | x | x | x | Х |

|

Способ абсолютных разниц

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультипликативно-аддитивного типа: Y= (а - b)с.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Порядок аналитических расчетов на четырехфакторной мультипликативной зависимости выглядит следующим образом.

у0 = a0*b0*c0*d0,

у1 = a1*b1*c1*d1,

где у0 - величина результирующего показателя базисного периода,

у1 – величина результирующего показателя фактического отчетного периода,

a0,b0,c0,d0, - факторы влияющие на результативный показатель.

Расчеты влияния исследуемых факторов представляют следующую зависимость:

ΔУa = Δa1*b0*c0*d0,

ΔУb = a1* Δb*c0*d0,

ΔУc = a1*b1 *Δc *d0,

ΔУd = a1*b1*c1 *Δd.

Баланс отклонений имеет вид:

Δу= у1 – у0 = Δуа + Δуb + Δуc + Δуd .

С помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Способ относительных разниц

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = abc.

Изменение результативного показателя определяется следующим образом:

Δya = y0* Δa%,

Δyb = (y0+ya) * Δb%,

Δyc =( y0+ ya+yb)* Δc%,

где,

Δa% = (a1-a0)/ a0,

Δb% = (b1-b0)/ b0,

Δc% = (c1-c0)/ c0,

Для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Данный способ удобно применять когда требуется рассчитывать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.

Индексный метод

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.)

Важным составным элементом индекса является его вес или коэффициент сведения частей разнородной совокупности к единому показателю. Он должен сохранить модель структуры изучаемого явления в динамики.

Принято при исчислении объемных индексов в качестве веса использовать цены (ро), а при исчислении индексов качественных показателей – объемы (q1).

Основной формой экономического индекса является агрегатный, характеризующий изменение уровня развития всей сложной совокупности.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Исчисляют агрегатный индекс по формулам:

Индекс объемов:

Iq = ∑q1 p0 ,

∑q0 p0

Индекс качеств Iр = ∑q1 p1 , (цены)

∑q1 p0

Индекс оборотов Iо = ∑q1 p1 = Iq * Iр

∑q0 p0

где р1, р0 – цена отчетного и базисного периода

q1, q0 - количество в отчетном и базисном периоде.

Суть индексного метода состоит в использовании в анализе специальных индексов и сформированных статистических индексов в зависимости от цели анализа.

В зависимости от сроков исчисления различают базисные и цепные индексы. При базисных индексах за базу сравнения принимается показатель одного года (постоянная величина). Когда за базис для каждого последующего периода принимается показатель предыдущего периода (переменная величина), называется цепным.

Описанные выше четыре способа основаны на методе элиминирование, исключения воздействия всех факторов на результативный показатель, кроме одного.

Интегральный способ

Основным недостатком выше рассмотренных приемов детерминированного факторного анализа (цепных подстановок, индексный метод) является то, что возникает неразложимый остаток, который присоединяется к числовому значению влияния последнего фактора. Это связано с тем, что факторы при использовании данных методов изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост (снижение) результативного показателя. Кроме того, нередко перед аналитиком встает проблема выбора последовательности подстановки в тех случаях, когда имеется несколько количественных и качественных показателей.

Отмеченные недостатки устраняются при использовании в аналитических расчетах интегрального метода.

Приведем основные формулы, позволяющие провести факторный анализ, для разных моделей:

1. А=XY

DAх = DX Y0 + 1/2 (DX DY)

DAy = DY X0 + 1/2 (DX DY)

2. A=XYZ

DA x = 1/2 DX (Y0Z1 + Y1Z0 ) + 1/3 DX DY DZ

DA y = 1/2 DY (X0Z1 + X1Z0 ) + 1/3 DX DY DZ

DA z = 1/2 DZ (Y0X1 + Y1X0 ) + 1/3 DX DY DZ

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники.

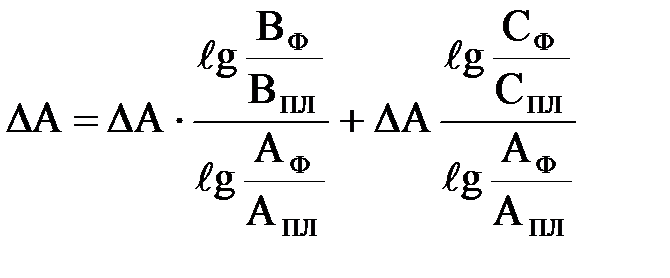

Способ логарифмирования.

Способ логарифмирования применяется только для мультипликативных моделей, однако, позволяет еще с большей точностью, чем с использованием интегрального способа, определить влияния факторов на прирост результативного показателя.

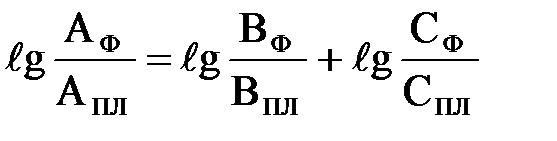

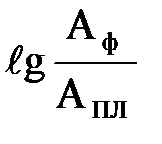

Факторную систему А = В С можно представить в виде:

,

,

тогда

или  .

.

Разделив обе части на

и умножив на

и умножив на  , получим:

, получим:

.

.

Отсюда

.

.

Логарифмический способ характеризуется высокой точностью расчетов

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2000.

2. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующих субъектов. М.: Финансы и статистика, 2003.

3. Барсегян Л.М., Герасимова В.И., Струк Т.Г. Анализ хозяйственной деятельности: Курс лекций. Часть I. – Мн.: Академия управления при Президенте Республики Беларусь, 2004. – 232 с.

4. Басовский Л.Е. Теория экономического анализа: Учеб. пособие. М.:ИНФРА-М, 2001.

5. Волков В.В. Финансовый анализ: методы и процедуры. М.: ИНФРА-М, 2001.

6. Ендовицкий Д.А. Экономический анализ активов организации: учебник /Д.А. Ендовицкий, А.Н. Исаенко, В.А. Лубков, Н.В. Журавлева, Л.С. Коробейникова, А.А. Кретов, О.М. Купрюшина, И.В. Панина, Р.Р. Рахматуллина, Ю.А. Силаева, под ред. Д.А. Ендовицкого. – М.: Эксмо, 2009. – 608 с.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Захаров, 2001.

8. Когденко В.Г, Экономический анализ: учеб. пособие для студентов вузов – 2-е изд., перераб. и доп. – М.:ЮНИТА-ДАНА, 2009.-392с.

9. Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа / Под ред. Н.П. Любушина. М.: Экономистъ, 2004.

10. Любушин Н.П. Экономический анализ: учеб. пособие – 2-е изд. переб. и доп. – М.:ЮНИТИ-ДАНА, 2007.-423с.

11. Пласкова Н.С. Экономический анализ: стратегический и текущий: учебник.-М.ЭКСМО, 2007. – 656 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 4-е изд., перераб. и доп. Минск: Новое знание, 2000.

13. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие .-М.:ИНФРА-М, 2005. -281с.

14. Шеремет А.Д. Теория экономического анализа: Учебник. М.: ИНФРА-М, 2002.

15. Экономический анализ хозяйственной деятельности: Учебник для экономических вузов / Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2000.

16. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2001.

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Усанов А.Ю., Фефелова Н.П., Жутяева С.А.

Дата: 2016-10-02, просмотров: 377.