Все имущество предприятия подразделяется на две группы – внеоборотные активы и оборотные активы. Критерием деления имущества является способ перенесения стоимости на готовый продукт, срок использования его в производственном процессе или производственном цикле.

Внеоборотные активы участвуют в производственном процессе длительное время и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. Оборотные же активы участвуют в одном производственном цикле и свою стоимость переносят на готовый продукт сразу.

К внеоборотным активам относят нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы.

Нематериальные активы – это такие активы предприятия, которые не имеют физической основы но служат длительный период и способны приносить доход.

Основные средства – это часть имущества, используемая в качестве средств труда в течение длительного периода, превышающего 12 месяцев, и способная приносить доход.

Основные средства принимают к учету по первоначальной стоимости, а в бухгалтерском балансе отражаются по остаточной стоимости.

К финансовым вложениям относят инвестиции предприятия в государственные ценные бумаги, в ценные бумаги и уставные капиталы субъектов РФ, а также предоставленные другим организациям займы.

Кроме этого к долгосрочным финансовым вложениям относят дебиторскую задолженность, которая была получена по уступке права требования, и деньги, вложенные в деятельность простого товарищества. Долгосрочные финансовые вложения в отчетном году могут стать краткосрочными, если, например предоставленный ранее заем должны вернуть в течение 1 года. Это должно быть указано в пояснительной записке к бухгалтерскому балансу.

Оборотные активы обеспечивают текущую деятельность предприятия и состоят из оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды включают в себя производственные запасы, незавершенное производство и расходы будущих периодов

Отдельной строкой в балансе выделяется НДС, уплаченный поставщикам, но не принятый к вычету из бюджета по товарам купленным и оплаченным, оприходованным, подтвержденным счетом-фактурой с выделением НДС, и эти товары должны использоваться для операций, облагаемых НДС, или для перепродажи.

Средства в расчетах – это дебиторская задолженность, которая в балансе отражается по срокам ее возникновения – долгосрочная и краткосрочная.

Долгосрочной считается задолженность, которую погасят не менее чем через 12 месяцев.

Следовательно, краткосрочная дебиторская задолженность – это такая задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

В балансе отражают все денежные средства, которые имеет предприятие в кассе и на счетах в банках.

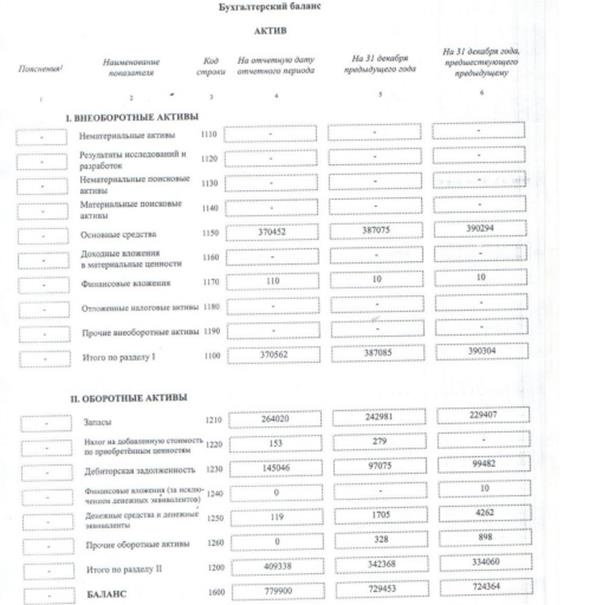

Исследуем состав и структуру имущества ОАО «БЛМЗ»

Состав и структура имущества предприятия (на конец года)

| Статьи баланса | 2015 г. | 2016 г. | Изменение, тыс. руб. | Темп прироста,% | ||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | |||

| I.Внеоборотные активы | - | - | - | - | - | - |

| Нематериальные активы | - | - | - | - | - | - |

| Основные средства | 370 452 | 50,7 | 387 075 | 49,6 | 16 623 | 4,48 |

| Незавершенное строительство | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 110 | 0,01 | 10 | 0,001 | -100 | -90,9 |

| II. Оборотные активы | ||||||

| Запасы, в том числе | 242 981 | 33,31 | 264 020 | 33,85 | 21 039 | 8,65 |

| - материально-производственные запасы | - | - | - | - | - | - |

| НДС | 279 | 0,038 | 153 | 0,019 | -126 | -45,16 |

| Дебиторская задолженность | 102 803 | 14,09 | 145 059 | 18,59 | 42 256 | 41,1 |

| Краткосрочные финансовые вложения | ||||||

| Денежные средства | 1705 | 0,23 | 109 | 0,013 | -1596 | -93,6 |

| Прочие оборотные активы | 328 | 0,04 | 0 | 0 | -328 | 0 |

| БАЛАНС | 729 453 | 100,00 | 779 900 | 100,00 | 50 447 | 6,91 |

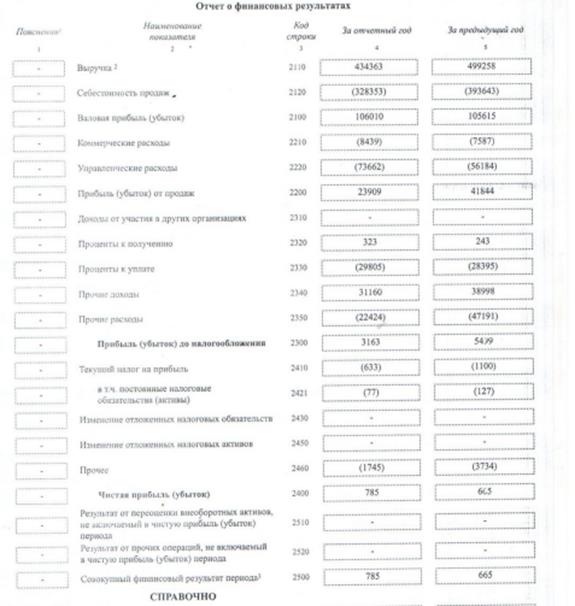

Как видно из табл.2, общая стоимость имущества на начало 2016 г. составляла 779 900 тыс. руб. В ее составе оборотные средства составляли тыс. руб. За отчетный период они снизились на тыс. руб. или на Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее существенно возросла наименее мобильная часть – запасы (на 21 039тыс. руб., или на %). Сумма денежных средств снизилась на 1596 тыс. руб., или на %. Дебиторская задолженность возросла за отчетный период на 42 256 тыс. руб. и составила в 2016 г. 145 059 тыс. руб.

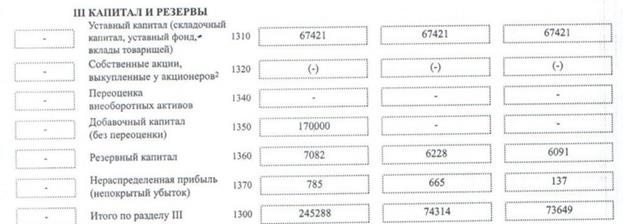

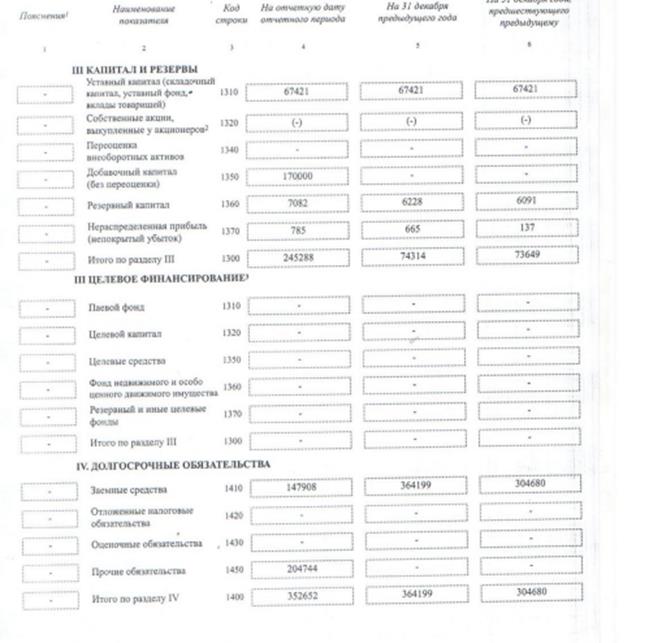

Рисунок 2 –капитал и резервы ОАО «БЛМЗ»

Заключение

После изучения данного материала, можно сказать, что уставный капитал является ключевым элементом рыночной экономики. Уставной капитал является частью имущественного комплекса предприятия, который включает в свой состав основные фонды (здания, сооружения, передаточные устройства, машины, механизмы, оборудование, производственно-хозяйственный инвентарь), незавершенные строительством объекты, нематериальные активы, оборотные средства, долгосрочные вложения и всю систему внутренних и внешних их взаимоотношений.

Немаловажным условием существования предприятия так же является его имущество. Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев).

Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Кроме того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т.е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

По результатам анализ ОАО «БЛМЗ» выявлено следующее.

Спецификой объекта управления является управление коммерческим производственным предприятием. Приоритетом в средствах управления является линейно-функциональное управление.

Так же можно сделать вывод, что руководство ОАО «БЛМЗ» использует современные технологии обработки информации, следит за достижениями научно-технического прогресса, включает в штат квалифицированных специалистов.

Основными видами деятельности являются:

-производство чугуна, стали, проката

-капитальное строительство, строительно-монтажные работы

-организация оптовой и розничной торговли продукции производственно-технического назначения и товарами народного хозяйства

-организация и эксплуатация гостиничных номеров, общежитий, баз отдыха,, детских дошкольных учреждений, санаториев и т.д.

-оказание транспортных и складских услуг

-экспортно-импортные операции

-строительство дорог, производство асфальта и бетонных смесей.

Финансовое состояние предприятия на сегодняшний день стабильное. На предприятии производится реконструкция, модернизируется оборудование.

На предприятия гибкая ценовая политика. К каждому клиенту подходят индивидуально, в зависимости от объемов заказанного металла предлагаются гибкие формы оплаты и согласовываются цены.

Кроме того, завод имеет возможность поставлять продукцию как крупными партиями, так и мелкими.

Значимость данной работы заключается в возможности применения полученных рекомендаций в деятельности исследуемого предприятия для достижения положительного экономического и управленческого эффекта.

Список использованной литературы.

1. 1. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. 7-е изд., перераб. и доп. — М.: КУРС: ИНФРА-М, 2017. — 448 с. http://znanium.com/bookread2.php?book=910332

2. Экономика организации: Учебник/Кнышова Е. Н., Панфилова Е. Е. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 336 с.: 60x90 1/16. - (Профессиональное образование) ISBN 978-5-8199-0022-2 http://znanium.com/bookread2.php?book=493154

3. 3. Экономика организации: Учебник / Маевская Е.Б. - М.:НИЦ ИНФРА-М, 2016. - 344 с.: 60x90 1/16. - (Высшее образование:Бакалавриат) (Переплёт 7БЦ) ISBN 978-5-16-012088-1 http://znanium.com/bookread2.php?book=553320

4. Федеральный закон Российской Федерации «учете» от 21 ноября 1996г. № 129-ФЗ

5. «Об акционерных обществах». Федеральный закон от 29.07.2017 г. № 208-ФЗ.

6. «Об обществах с ограниченной ответственностью». Федеральный закон от . № 14-ФЗ

7. Устав ОАО «Баймакский литейно-механический завод»

Приложение.

Дата: 2019-11-01, просмотров: 324.