Общеэкономический анализ строительного предприятия проводится для выявления внутренних частичных диспропорций в развитии отдельных подразделений, а также выявление внутренних резервов для повышения качества финансового состояния. Общеэкономический анализ состоит из нескольких основных направлений (рис. 17).

Рис. 17. Структура общеэкономического анализа предприятия

Рассмотрим кратко основные составляющие общеэкономического анализа:

Анализ результатов строительного предприятия, по нашему мнению, может состоять из следующих разделов:

à постановка задачи на проведение анализа;

à проведение учета строительства в натуральном и денежном выражении по всем объектам строительства;

à определение выручки от реализации;

à измерение объемов строительства;

à анализ запасов комплектующих, материалов и наличия вспомогательного оборудования;

à изучение ритмичности строительства и ввода в строй объектов;

à исследование фондоемкости строительства и фондоотдачи оборудования;

à исследование ритмичности оплаты сданных объектов.

Анализ качества строительных работ наиболее целесообразно проводить по следующим направлениям:

à определение показателей качества;

à сводная оценка уровня качества работ, характеристики выполнения плана и динамики уровня качества;

à анализ эффективности контроля качества работ;

à исследование качества технологических процессов.

Анализ сырья, материалов и топлива, как правило, состоит в исследовании наличия и движения, обеспеченности, а также использования сырья, материалов и топлива.

При проведении анализа основных средств выясняется состав основных средств, а также проводится их классификация, выделяются виды оценки основных средств, проводится изучение объема и динамики основных средств, дается характеристика состояния основных средств, степени их износа, исчисляются показатели использования основных средств, показатели использования основных и вспомогательных площадей строительного предприятия, а также показатели фондовооруженности.

В процессе анализа энергетического оборудования проводится классификация энергетического оборудования, определяются виды производственных мощностей и суммарное энергопотребление предприятия, осуществляется учет времени работы и потребленной энергии, рассчитываются коэффициенты использования энергетического оборудования, составляются энергетические балансы, рассчитываются показатели экономической эффективности использования энергии, а также объемы затрат на энергию по видам оборудования.

Анализ оборотных средств, как правило, целесообразен при возникновении необходимости изучения структуры оборотных средств, скорости их обращения, а также продолжительности их оборота. В рамках данного анализа проводится исследование обрачиваемости, прибыльности, а также рассчитываются затратный и кредитный цикл предприятия.

В ходе анализа производительности труда может быть проведен комплекс исследований для расчета прямых и обратных величин уровня производительности труда и их взаимосвязи, на основании этих расчетов могут быть выбраны совокупности работников и единицы рабочего времени при вычислении показателей производительности труда. На основании этих данных рассчитываются натуральные индексы производительности труда фиксированного состава и влияния структурных сдвигов, проводится измерение динамики производительности труда путем сопоставления фактических уровней трудоемкости, а также измерение динамики производительности труда с помощью фиксированных уровней трудоемкости. Производится исчисление показателей выполнения норм выработки, и измерение производительности труда с помощью нормативной заработной платы.

Анализ инновационной деятельности проводится для исследования интенсификации производства и повышения эффективности за счет использования новых методов и технологий. В него включаются:

à изучение внедрения в производство новой техники и технологий;

à изучение модернизации оборудования;

à исследование изменения эффективности производства в результате внедрения новой техники;

à исследование эффективности инновационной деятельности строительного предприятия;

à исследование освоения и выпуска новых видов продукции.

Во время проведения анализа себестоимости строительства изучается динамика себестоимости объектов строительства и отклонения фактической себестоимости от запланированной, дается обобщающая характеристика динамики себестоимости строительных работ и отклонения фактической себестоимости от запланированной, устраняется влияние изменения цен и тарифов на изменение себестоимости, изучается удельная себестоимость строительства, исследуется динамика и отклонения фактической себестоимости от плановой по статьям затрат.

В задачи анализа финансовых результатов входят характеристика структуры общей суммы прибыли, изучение выполнения плана и динамики суммы прибыли и рентабельности строительства, изучение выполнения плана и динамики общей суммы прибыли и рентабельности строительного предприятия и отдельных строительных объектов.

Анализ экономической эффективности включает определение эффективности использования ресурсов и эффективности текущих затрат, определение прямых и обратных величин при изучении экономической эффективности, расчет частных и общих показателей экономической эффективности, а также изучение влияния факторов изменения экономической эффективности.

Экономический анализ отдельных показателей ООО "Строймаш"

Рассмотрим отдельные показатели ООО "Строймаш", исходные данные которого представлены в прил. 1. Для анализа воспользуемся данными за предшествующие годы, так как они наиболее наглядно иллюстрируют кризисное состояние данного строительного предприятия.

Значения показателей ликвидности представлены в табл. 4.

Таблица 4

Показатели ликвидности ООО "Строймаш"

|

| 01.01.1996 | 01.01.1997 | 01.01.1998 | 01.01.1999 | 01.01.2000 |

| Коэффициент общей ликвидности | 1,621 | 1,057 | 0,878 | 0,918 | 0,912 |

| Коэффициент срочной ликвидности | 0,610 | 0,496 | 0,327 | 0,268 | 0,337 |

| Коэффициент абсолютной ликвидности | 0,021 | 0,009 | 0,034 | 0,012 | 0,016 |

По данным табл. 4 можно заключить, что наилучшее финансовое состояние было у предприятия в конце 1996 г., однако в следующих годах оно стало ухудшаться и стабилизировать показатели ликвидности удалось только к концу 1999 г. Тем не менее, значения показателей ликвидности, в частности коэффициента общей ликвидности, не соответствуют нормативным значениям. Во многом такая ситуация обусловлена нерациональной политикой заимствований ООО "Строймаш".

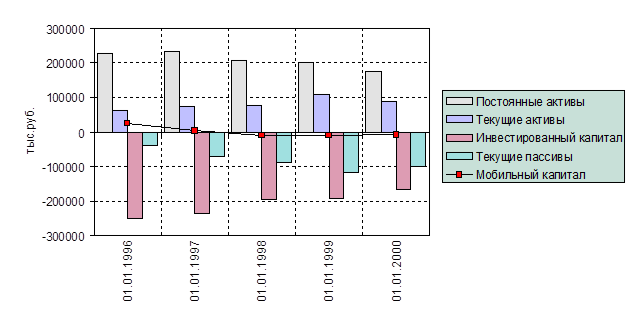

Это подтверждает и рис. 18. Уровень мобильного капитала снизился и стал отрицательным. Данная картина свидетельствует о дефиците собственных оборотных средств предприятия. То есть не все краткосрочные обязательства могут быть погашены за счет реализации собственных краткосрочных активов. Причины ухудшения, на наш взгляд, стоит искать в структуре активов ООО "Строймаш", которая представлена в табл. 5.

Рис. 18. Уровень мобильного капитала ООО "Строймаш"

Как видно из табл. 5 наибольшую долю в структуре активов к концу 1999 г. занимают основные средства:

dОС1999 = 0,66 * 0,647 = 0,427 = 42,7%,

где

dОС1999 – доля основных средств на конец 1999 г.

Вместе с тем, необходимо отметить, что доля основных средств в общей структуре активов снизилась, что является достаточно благоприятным моментом. Снижение доли составило:

dОС1996 = 0,662 * 0,789 = 0,522 = 52,2%,

DdОС1999-1996 = 42,7% – 52,2 = -9,5%,

где

dОС1996 – доля основных средств на конец 1996 г.;

DdОС1999-1996 – изменение доли основных средств в 1999 г. по сравнению с 1996 г.

Таблица 5

Структура активов ООО "Строймаш"

| 01.01.1996 | 01.01.1997 | 01.01.1998 | 01.01.1999 | 01.01.2000 | |

| СТРУКТУРА ПОСТОЯННЫХ АКТИВОВ | |||||

| Нематериальные активы | 0,0% | 0,0% | 0,1% | 0,0% | 0,0% |

| Основные средства | 66,2% | 61,3% | 63,3% | 64,3% | 64,7% |

| Незавершенные капитальные вложения | 33,1% | 35,7% | 36,4% | 35,2% | 34,8% |

| Долгосрочные финансовые вложения | 0,1% | 0,5% | 0,3% | 0,4% | 0,5% |

| Прочие внеоборотные активы | 0,6% | 2,5% | 0,0% | 0,0% | 0,0% |

| === Итого | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

| Доля в общих активах | 78,9% | 75,5% | 72,5% | 65,3% | 66,0% |

| СТРУКТУРА ОБОРОТНЫХ АКТИВОВ | |||||

| Незавершенное производство | 15,2% | 15,6% | 18,6% | 25,4% | 19,0% |

| Авансы поставщикам | 15,5% | 7,3% | 8,1% | 11,1% | 1,6% |

| Производственные запасы и МБП | 24,6% | 14,5% | 23,8% | 17,6% | 24,7% |

| Готовая продукция и товары | 26,8% | 12,2% | 10,3% | 5,6% | 13,7% |

| Äåáèòîðñêàÿ çàäîëæåííîñòü (ñ÷åòà ê ïîëó÷åíèþ) | 9,5% | 33,8% | 23,1% | 22,2% | 21,5% |

| Денежные средства | 1,3% | 0,9% | 3,8% | 1,3% | 1,8% |

| Прочие оборотные активы | 7,1% | 15,7% | 12,2% | 16,8% | 17,7% |

| === Итого | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

| Доля в общих активах | 21,1% | 24,5% | 27,5% | 34,7% | 34,0% |

Из оборотных активов наибольшую долю занимают производственные запасы и дебиторская задолженность, что свидетельствует об ошибочной политике руководства предприятия в части формирования запасов, а также в низком платежеспособном спросе на продукцию ООО "Строймаш". Данная ситуация сохранилась до конца 1999 г.

Наиболее показательным с точки зрения финансового состояния является анализ эффективности затрат ООО "Строймаш". Данные для анализа представлены в табл. 6.

Таблица 6

Показатели эффективности затрат ООО "Строймаш"

|

| 1996 | 1997 | 1998 | 1999 |

| ПРИБЫЛЬНОСТЬ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ |

|

|

|

|

| Прибыльность переменных затрат | -13,3% | -56,9% | 5,4% | 21,2% |

| Прибыльность постоянных затрат | -10,9% | -39,6% | 3,3% | 13,6% |

| Прибыльность всех затрат | -6,0% | -23,3% | 2,1% | 8,3% |

| Прибыльность продаж | -6,4% | -30,4% | 2,0% | 7,6% |

Дата: 2019-11-01, просмотров: 358.