Оптимальная обеспеченность предприятия оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы предприятия.

Завышение оборотных средств приводит к изменению величины ресурсов, вложенных в запасы, к их замораживанию и, как следствие ухудшению показателей деловой активности предприятия. Занижение может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Нормирование оборотных средств предприятия – это расчет оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия.[9]

В зависимости от возможности расчета потребности в оборотных средствах все составляющие оборотных средств делятся на две группы:

- нормируемые (можно рассчитать потребность в них) – около 85%.

- ненормируемые (можно только спрогнозировать потребность в них) – около 15%.

К нормируемым и оборотным средствам можно отнести оборотные производственные фонды предприятия и готовую продукцию на складе, к нормируемым – дебиторскую задолженность предприятию и свободные денежные средства.

Норматив оборотных средств предприятия – это их величина минимальная, но достаточная для обеспечения непрерывного производственного процесса.[10]

Существуют несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный.

Метод прямого счета является наиболее точным, но и довольно трудоемким. В этом случае общий норматив оборотных средств определяется как сумма частных нормативов в соответствии с формулой:

Норматив оборотных средств (Нос):

Нос = Нпз+ Н нп + Н рпб + Н гп, (2)

где:

Н пз – норматив производственных запасов;

Н нп – норматив незавершенного производства;

Н рпб – норматив расходов будущих периодов;

Н гп – норматив готовой продукции на складе.

Нормирование производственных запасов

Производственные запасы включают в себя текущий, страховой и подготовительный (технологический) запасы материальных ресурсов. Норматив производственных запасов:

Нпз = ∑з тек + ∑з страх + ∑з техн (подг) (3)

1. Текущие производственные запасы создаются для обеспечения текущих потребностей предприятия в материальных ресурсах в период времени между двумя поставками.

Различают запас текущий максимальный и запас текущий средний. Запас текущий максимальный по I-му виду материалов рассчитывается по формуле:

З  = G сут.i * Т пост i * Цм I (4)

= G сут.i * Т пост i * Цм I (4)

где

G сут.i – суточная потребность в материале I-го вида в днях

Т пост i – интервал между двумя поставками материала i-го вида в днях.

Цм i – цена материала i-го вида.

Нормирование текущего запаса осуществляется не по максимальной величине, по среднему значению, так как стоимость всех ресурсов на складе в любой момент времени примерно соответствует их среднему значению:

З  тек i = ½ * З

тек i = ½ * З  (5)

(5)

2. Страховые запасы создаются на случай отклонения от установленного интервала поставки и рассчитываются по формуле:

З тек i = G сут.i * ∆Т пост i * Цм I (6)

∆Т пост i – возможное отклонение от установленного интервала поставок материала i – го вида в днях.

3. Технологические (подготовительные) запасы создаются только по тем материальным ресурсам, которые требуют подготовки перед запуском их в производство (имеется в виду расконсервация, комплектация, различные виды обработки, например, термическая)

З подг. i = G сут.i * Т подг i * Цм I (7)

где

Т подг i – время подготовки i – го материала перед запуском в производство (в днях)

Нормирование незавершенного производства.

Нормирование незавершенного производства заключается в определении необходимых средств для текущего финансирования процесса производства. Объем незавершенного производства зависит от:

1. Среднесуточных затрат на производство.

2. Длительности производственного цикла изготовления изделия Т п ц.

3. Коэффициента нарастания затрат в производстве (коэффициента средней технической готовности изделия в производстве) Кн з.

В соответствии с этим норматив незавершенного производства будет определяться как

Н нп = С ср. Сут.* Т п.ц.*К нз (8)

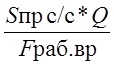

Среднесуточные затраты рассчитываются исходя из производственной себестоимости изготовления единицы продукции, количества готовых изделий за определенный промежуток времени и фонда рабочего времени в рабочих или календарных днях за этот период времени:

С ср. сут.=  (9)

(9)

где:

S пр. с/с – производcтвенная себестоимость единицы продукции;

Q – объем производства товарной продукции за определенный период времени;

F раб. вр. – фонд рабочего времени за этот же период времени, определяется рабочих или календарных днях в зависимости от того, как рассчитан показатель длительности производственного цикла.

Коэффициент нарастания затрат (или коэффициент средней технической готовности изделия) рассчитывается исходя из условий:

К н.з. =  (10)

(10)

где:

b – удельный вес первоначальных материальных затрат в производственной себестоимости продукции.

Нормирование расходов будущих периодов

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период:

Н рбп = РБП нач+ РБП запл-РБП пог, (11)

где

РБП нач – сумма средств в расходах будущих периодов на начало планируемого периода;

РБП запл – сумма средств в расходах будущих периодов, запланированная на данный период;

РБП пог., – сумма средств в расходах будущих периодов, погашаемая в течение данного периода.

Нормирование готовой продукции

Норматив готовой продукции на складе рассчитывается по следующей зависимости:

Н гп = Sпр. ед. * n* Т отгр. (12)

где:

Sпр. Ед – производственная себестоимость единицы продукции,

n – количество изделий, ежедневно сдаваемых на склад;

Т отгр – периодичность отгрузки готовой продукции в днях.

Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Используется в тех случаях, когда не предполагается существенных изменений в условиях работы предприятия.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Эффективность использования оборотных средств предприятия

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственной деятельности.

Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств – организаций оборотных средств – организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Под эффективным использованием оборотных средств понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строго соблюдается финансово-сметная дисциплина, достигаются наивысшие результаты при наименьших затратах.[11]

Уровень эффективности использования общей величины оборотных средств и отдельных их видов характеризуется системой стоимостных и натуральных, качественных и количественных показателей.

Существуют различные группы показателей, характеризующих оборотные средства.[12] Прежде всего, это:

- показатели ликвидности и платежеспособности;

- показатели оборачиваемости средств и на их основе три цикла деятельности предприятий;

- показатели достаточности (или недостатка) собственных оборотных средств и использования других источников.

Ликвидность предприятия – это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам. Существует три коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия при соответствующем уровне дебиторской задолженности:

Кл=  (13)

(13)

А II немат. – нематериальные оборотные активы из раздела II актива баланса (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства).

П – раздел V пассива баланса «Краткосрочные обязательства».

Очевидно, что ликвидным будет то предприятие, у которого нематериальные оборотные активы не меньше его краткосрочных пассивов.

Коэффициент абсолютной ликвидности (К а.л.)

К а.л.=  , (14)

, (14)

где

НЛА – наиболее ликвидные активы – это краткосрочные вложения и денежные активы.

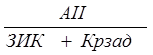

Коэффициент текущей ликвидности (К т.л.).

Кт.л.=  , (15)

, (15)

где

А – раздел II актива баланса «Оборотные активы»,

ЗиК – займы и кредиты;

Кр зад – кредиторская задолженность;

ЗиК и Кр. зад – из раздела V пассива баланса «Краткосрочные обязательства»

Вторая группа показателей оборотных средств – это показатели оборачиваемости.

Они отражают эффективность использования оборотных средств. Ускорение оборачиваемости средств предприятия оказывает серьезные влияние на повышение рентабельности собственных средств.

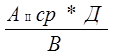

Коэффициент оборачиваемости оборотных активов (К об предприятия можно определить следующим образом:

К об=  , (16)

, (16)

где

В-выручка от реализации продукции

А II ср – средняя величина оборотных активов за период.

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства предприятия за какой-либо период, а так же какова величина выручки от продаж на 1 руб. оборотных средств предприятия.[13]

Длительность, или период одного оборота (Доо) в днях определяется так:

Д оо =  (17)

(17)

Где Д – количество дней в периоде.

В том же случае, если известна длительность одного оборота, коэффициент оборачиваемости можно рассчитать следующим образом:

К об =  (18)

(18)

Показатели оборачиваемости анализируют обычно путем сравнения их за разные периоды времени.

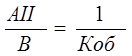

На базе коэффициента оборачиваемости может быть рассчитан обратный этому показателю коэффициент загрузки оборотных средств:

К заг =  (19)

(19)

Очевидно, что этот показатель отражает величину оборотных средств, приходящихся на единицу выручки от продаж.

Повышение эффективности использования оборотных средств в соответствии с коэффициентом оборачиваемости означает увеличение этого коэффициента, а в соответствии с коэффициентом загрузки – его уменьшение.

Как результат этого происходит ускорение оборачиваемости оборотных средств и высвобождение их определенной суммы. Высвобождение оборотных средств бывает абсолютным и относительным. Абсолютное высвобождение – это разница между плановой потребностью в оборотных средствах и их фактической суммою, находящейся в обороте предприятия.

Относительное высвобождение оборотных средств возникает в том случае, когда при плановой их сумме предприятие выполняет больший объем работ и получает большую сумму выручки от продаж. Таким образом, показатели оборачиваемости отражают интенсивность использования оборотных средств как в целом так и по всем стадиям кругооборота: денежной, производственной и товарной, а также по отдельным элементам и группам оборотных средств. В связи с этим для предприятия имеет большое значение управление отдельными циклами его деятельности.

Показателями эффективности использования оборотных средств являются также показатели рентабельности, рассчитанные на основе оборотных средств как отношение к их сумме за год.

Одним из факторов, влияющих на денежные потоки предприятий, является величина финансового цикла.[14] Это время, в течение которого денежные средства предприятий вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла в днях можно рассчитать по следующей формуле:

ФЦ= ВОЗап+ ВОДЗ-ВОКЗ, (20)

где

ФЦ – время финансового цикла,

ВОЗап – время обращения запасов,

ВОДЗ – время обращения дебиторской задолженности,

ВОКЗ – время обращения кредиторской задолженности.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных средств в двух стадиях кругооборота – производственной и товарной, и не включает время их нахождения в денежной стадии.

Кроме финансового цикла предприятия своей деятельности оперируют еще двумя циклами: производственным и операционным.

Производственный цикл – это операционный (ОЦ) – запасов (ПЦ+ВОЗап), а Операционный (ОЦ) – это производственный цикл плюс время обращения дебиторской задолженности, т.е.:

ОЦ=ВОЗап+ ВОДЗ (21)

Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект.

Методы управления финансовым циклом предприятия определяются его финансовым состоянием. У предприятия с нормальным финансовым состоянием главным рычагом управления финансовым циклом является кредиторская задолженность. Предприятия, имеющие неустойчивое финансовое состояние должны управлять финансовым циклом по-другому.

Главными рычагами воздействия у них является время обращения запасов и дебиторской задолженности.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства и обеспечением устойчивой платежеспособности.

Дата: 2019-07-30, просмотров: 377.