Налоговые отношения регулируются не только законами, но и подзаконными актами.

Однако зачастую, и в большинстве случаев обоснованно, ведомственные акты вызывают к себе негативное отношение: на практике инструкциями нередко искажается содержание законов, бюрократизируется система отношений, ущемляются права и законные интересы налогоплательщиков. Органы исполнительной власти должны быть строго ограничены в своих юридических возможностях. Иначе и не может быть, так как закон предполагает использование принуждения для того, чтобы заставить налогоплательщика выполнить свою обязанность. Поскольку налог представляет собой нарушение свободы и права собственности налогоплательщика, то осуществление власти в сфере налогов должно быть ограничено. Важно помнить, что ведомственные инструкции не могут устанавливать или изменять налоговые обязательства налогоплательщиков, их назначение - регламентировать наиболее совершенные и в меру разумной необходимости единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

Поэтому совершенствование налогового законодательства должно идти не по пути развития подзаконного нормотворчества, а по пути совершенствования самих законов о налогах, установления таких механизмов преодоления пробелов в законодательстве, которые позволяли бы, не прибегая к изданию инструкций, на основании самого закона определять правильный вариант поведения.

Конечно, совсем обойтись при налогообложении без подзаконных нормативных актов невозможно.

Это объясняется рядом причин. Во-первых, некоторые вопросы налогообложения требуют достаточно оперативного решения, что не обеспечивается законодательной процедурой. Например, введение сезонных таможенных пошлин актуально в течение короткого периода. Во-вторых, решение ряда проблем, имеющих технический характер, целесообразно поручить специализированным ведомствам, а не "загромождать" ими закон. Вряд ли является правильным утверждать на законодательном уровне формы налоговых деклараций, расчетов и т.п. В-третьих, поскольку налогообложению присуща и регулирующая функция, решение некоторых вопросов может быть отнесено к компетенции органа, ответственного за проведение социальной и экономической политики в той или иной области. Например, перечень товаров первой необходимости, облагаемых НДС по льготным ставкам, определяло Правительство РФ.

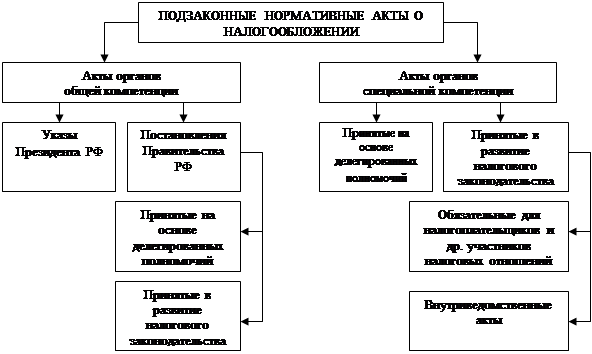

Налоговый кодекс Российской Федерации не включает подзаконные нормативные акты в состав законодательства о налогах и сборах, отводит им исключительно подчиненную роль (схема 1).

|

Схема 1

Выделяют две категории подзаконных нормативных актов - источников налогового права: акты, принятые на основе законодательного делегирования, и акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение. Обе категории подзаконных актов издаются на основании и в соответствии с законодательством, не могут противоречить ему, изменять его или дополнять.

Налоговый кодекс Российской Федерации устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления и органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст.4).

Делегирование представительными органами власти своих исключительных законодательных полномочий органам исполнительной власти ограничено. Часть первая Налогового кодекса Российской Федерации предусматривает два случая делегирования полномочий Федерального Собрания РФ Правительству РФ.

Пунктом 1 ст.53 части первой НК РФ предусмотрено, что в случаях, указанных в настоящем Кодексе, ставки федеральных налогов могут устанавливаться Правительством РФ в порядке и пределах, определенных настоящим Кодексом. В соответствии со ст.59 части первой НК РФ Правительству РФ поручено установить порядок списания безнадежной задолженности по федеральным налогам и сборам.

Правительство РФ полномочно принимать и другие нормативные акты, связанные с исчислением и уплатой налогов. Например, ст.64 части первой НК РФ предусматривает возможность отсрочки или рассрочки платежа налога налогоплательщикам, чья деятельность носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ.

Дата: 2019-07-30, просмотров: 360.