Содержание

Введение

1. Теоретическая глава. Организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих банках

1.1 Назначение, особенности организации и основные принципы ведения бухгалтерского учета в коммерческом банке

1.2 Особенности плана счетов бухгалтерского учета в коммерческом банке

1.3 Документы аналитического и синтетического учета. Исправление ошибок в регистрах

2. Практическая глава. Организация бухгалтерского учета ЗАО «Экономбанк»

2.1 Краткая организационно-экономическая характеристика ЗАО «Экономбанк»

2.2 Порядок организации бухгалтерского учета и документооборота в ЗАО «Экономбанк»

2.3 Мероприятия по совершенствованию организации бухгалтерского учета в ЗАО «Экономбанк»

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

Введение

Поскольку банки как субъекты рыночных отношений являются финансовыми посредниками при осуществлении прочими участниками рынка хозяйственных связей по производству и реализации внутреннего валового продукта, они работают с чужими денежными и финансовыми ресурсами. В этой связи во всех странах к кредитным организациям предъявляются особые требования со стороны регулирующих и надзорных органов - к законности, правильности, своевременности и прозрачности осуществляемых ими финансовых операций. Не является исключением и Российская Федерация.

Множественность и объемность принимаемых Центральным банком Российской Федерации нормативных положений по бухгалтерскому учету, а также постоянное их обновление и требование неукоснительного соблюдения создают условия деятельности банков, в которых все без исключения сотрудники кредитных организаций обязаны знать основы бухгалтерского учета, а сотрудники аппарата бухгалтерии - особенности и детали. Исполнение данного требования в наибольшей степени способно обеспечить консенсус между свободой предпринимательской инициативы коммерческих банков, деятельность которых направлена на извлечение прибыли и естественно сопряжена с риском, и требованиями соблюдения законодательных ограничений их деловой инициативы для минимизации рисков.

Учитывая вышеперечисленное, тема выпускной работы «Организация бухгалтерского учета в коммерческом банке» актуальна и требует дальнейшего рассмотрения.

Теоретическую и методологическую основу для написания бакалаврской работы составили:

– теоретические положения, содержащиеся в работах отечественных и зарубежных авторов по данной теме таких как: Л.В. Усатова, В.Н. Курсов, В.И. Белоцерковский, Х.Г. Андерсон, К.Скиннер и другие.

– законодательная и нормативно-правовая база Российской Федерации, на основании которых регулируется деятельность кредитных учреждений;

– периодическая печать.

Объектом исследования выбрано ЗАО «Экономбанк».

Предметом исследования данной работы является организация бухгалтерского учета в коммерческом банке.

Целью работы является – изучение теоретических аспектов организации и порядка ведения бухгалтерского учета в коммерческих банках.

Для достижения указанной цели в работе поставлены следующие задачи:

- изучить сущность предмета и метода бухгалтерского учета в коммерческом банке;

- рассмотреть план счетов бухгалтерского учета в коммерческих банках;

- изучить четыре типа хозяйственных операций и их влияние на баланс коммерческого банка;

- привести технику и формы бухгалтерского учета в коммерческих банках;

- рассмотреть основные принципы ведения бухгалтерского учета, отвечающие международным стандартам;

- дать характеристику деятельности ЗАО «Экономбанк»;

- изучить порядок организации бухгалтерского учета и документооборота в

ЗАО «Экономбанк»;

- разработать проект мероприятий по совершенствованию организации бухгалтерского учета в коммерческом банке.

Главная роль в организации всеобъемлющего контроля за деятельностью банков принадлежит бухгалтерскому учету, средствами которого возможно зафиксировать финансовые и хозяйственные операции банков и аргументированно подтвердить их законность, корректность и своевременность. Поэтому именно в сфере бухгалтерского учета и отчетности Банком России принимается наибольшее количество нормативных документов, подчас приводящих к излишней детализации и двойному перекрестному контролю деятельности банков.

В процессе решения поставленных в работе задач применялись различные методы исследования, в том числе экономико-статистические, аналитически-расчетные, сравнения, графический и другие.

Практическая значимость результатов, полученных в работе, состоит в возможности их использования в работе ЗАО «Экономбанк».

Заключение

Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы:

1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской областной конторы Стройбанка СССР.

Сегодня ЗАО «Экономбанк» является финансовой структурой национального уровня и в своей деятельности оказывает влияние на национальные финансовые рынки. Его клиентами являются около тысячи предприятий Саратовской области и более 50 тысяч частных лиц. Среди партнеров банка — средние и малые бизнес-структуры и предприятия, в том числе агропромышленные предприятия, туристический и гостиничный бизнес.

Финансовая деятельность банка разнообразна, кредитные и депозитные операции банка радуют большим разнообразием услуг.

Банк не ограничивается кредитованием определенного сектора экономики, а старается сотрудничать со всеми экономическими агентами, независимо от направления их деятельности Кредитные продукты Банка предназначены для различных клиентов с учетом специфики их деятельности. Сегодня банк предлагает вниманию кредитные продукты, как в национальной, так и в иностранной валюте. ЗАО «Экономбанк» предлагает простые и выгодные условия кредитования физических лиц без залога для приобретения товаров длительного пользования и услуг.

Востребованным являются операции по кассовому и расчетному обслуживанию. Данные операции очень демократичны в финансовом смысле. Валютные операции банка постоянно совершенствуются, заключаются соглашения, которые позволяют переводить средства из-за рубежа в валюте.

2. Бухгалтерский учет ЗАО «Экономбанк» представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

2. Основы организации бухгалтерского учета банковской деятельности, состав информации, порядок ее сбора и классификации для различных служб и направлений определяются:

- Законом о бухгалтерском учете от 21 ноября 1996 г. №129-ФЗ (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.);

- Гражданским кодексом РФ часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями от 23 июля 2008 г);

- Положенем Банка России от 26 марта 2007 года N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (вступили в силу с 1 января 2008 года);

- Инструкциями, указаниями, положениями и другими нормативными актами законодательного и методического характера Правительства и ЦБ РФ.

3. В плане счетов бухгалтерского учета принята следующая структура: главы, разделы, подразделы, счета первого порядка, счета второго порядка, лицевые счета аналитического учета. Исходя из этого, а также с учетом кодов валют, защитного ключа, придания счета наглядности определена схема обозначения лицевых счетов и их нумерация (по основным счетам).

4. Документами аналитического учета в кредитных организациях являются:

- Лицевые счета;

- Бухгалтерский журнал;

- Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам;

- Ведомость остатков размещенных (привлеченных) средств.

5. Документами синтетического учета являются:

- Ежедневная оборотная ведомость;

- Ежедневный баланс.

6. Отражение банковских операций осуществляется в соответствии с Планом счетов и ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. При этом счета определяются как только активные или пассивные, т.е. согласно новому плану счетов в балансах не должно показываться одновременно по дебету и кредиту сальдо по счету второго порядка. Вместо ранее активно-пассивных счетов в настоящее время применяются парные активные и пассивные счета.

7. За организацию бухгалтерского учета, соблюдение законодательства при выполнении банковских операций ответственность несет руководитель ЗАО «Экономбанк».

8. Базой бухгалтерского учета в ЗАО «Экономбанк» является операционная работа, к которой относятся:

- ведение расчетных, текущих и других счетов предприятий и организаций;

- осуществление операций с ценными бумагами, драгоценными металлами, иностранной валютой;

- осуществление внутрибанковских операций;

- учет документов и ценностей на внебалансовых счетах, счетах депо;

- ведение учета сделок купли-продажи различных финансовых инструментов, по которым дата расчетов не совпадает с датой заключения сделки (срочные операции).

Совокупность процессов, связанных с выполнением операционной работы и ведением бухгалтерского учета в банках, называют учетно-операционной работой, а работников, выполняющих соответствующие функции, - учетно-операционным аппаратом банка.

9. В соответствии с Федеральным законом «О бухгалтерском учете» в ЗАО «Экономбанк» разработаны правила документооборота и технология обработки учетной информации. Учет и обработка бухгалтерской документации, составление выходных форм производится с использованием ЭВМ.

10. Операции по счетам клиентов проводятся на основании принятых к исполнению расчетных и кассовых документов клиентов. Операции, совершаемые без документов клиентов кредитной организации, оформляются документами, составляемыми ЗАО «Экономбанк», согласно требованиям Правил ведения бухгалтерского учета в кредитных организациях и иных нормативных актов Банка России по отдельным операциям на бланках действующих форм (приходные и расходные кассовые и мемориальные ордера, распоряжения уполномоченных сотрудников и др.).

11. Одним из мероприятий, по совершенствования бухгалтерского учета в ЗАО «Экономбанк» предлагается внедрить систему Biprint. Эффективность равная 1,02 – это показатель, означающий, что внедрение системы Biprint позволит значительно увеличить документооборот, сократить ошибки при проведении документов и сократить затраты на оплату труда, а следовательно увеличить прибыль организации.

11. Одной из ключевых проблем дальнейшего развития бухгалтерского учета ЗАО «Экономбанк» является подготовка финансовой системы и общества в целом к развитию электронного бизнеса, которая состоит в разработке методической и нормативно-правовой базы (в том числе по вопросам бухгалтерского учета) для регулирования осуществления электронной коммерции с использованием сети Интернет и других каналов передачи данных.

Эффект определим исходя из возможности сокращения персонала предприятия и сокращения фонда оплаты труда.

Эффективность равная 1,02 – это показатель, означающий, что внедрение системы Biprint позволит значительно увеличить документооборот, сократить ошибки при проведении документов и сократить затраты на оплату труда, а, следовательно, увеличить прибыль организации.

Глоссарий

| № п/п | Новые понятия | Определения |

| 1 | Баланс коммерческого банка | бухгалтерский баланс, отражающий состояние привлеченных и собственных средств, их источники, размещение в кредитные и другие операции. По данным баланса осуществляется контроль за формированием и использованием балансовых ресурсов, состоянием кредитных, расчетных, кассовых и других банковских операций, правильностью отражения их в бухгалтерском учете. |

| 2 | Банкинг | дословный перевод с английского "банковское дело". Может также применяться к некоторым банковским операциям. |

| 3 | Бухгалтерская книга | подгруппа учетных регистров, сгруппированных в определенном порядке и сброшюрованных в книгу. |

| 4 | Бухгалтерский учет в коммерческом банке | производимое на основе хозяйственной документации сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности предприятия в стоимостном выражении. |

| 5 | Внутрибанковские правила | правила построения расчетной системы кредитной организации при наличии у нее филиалов для обеспечения контроля за совершением расчетных операций в филиалах. |

| 6 | Выписка из банковского счета | документ, выдаваемый банком его клиенту, который показывает состояние счета клиента на определенную дату. |

| 7 | Двойная бухгалтерская запись | распространенный метод ведения бухгалтерского учета, суть которого состоит в том, что о каждой хозяйственной, финансовой операции делается двойная запись. |

| 8 | Документация | способ первичного отражения (регистрация) хозяйственных операций в специальных документах учета являющихся основанием для бухгалтерских записей. |

| 9 | Документооборот | движение документов в учетном или ином информационном процессе с момента их составления и до сдачи в архив. |

| 10 | Интернет - банкинг | это деятельность банка по предоставлению комплекса услуг клиентам с помощью всемирной сети Интернет. |

| 11 | Кассовые операции | проводимые кассами банков операции, связанные с приемом, выдачей и пересчетом наличных денег; денежные операции с юридическими и физическими лицами. |

| 12 | Кредитная организация | кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. |

| 13 | Ликвидность баланса банка | соотношение между активами и пассивами баланса банка за определенные периоды времени, при достижении равенства активов и пассивов баланс считается ликвидным. |

| 14 | Образцы подписей | официально выполненные, удостоверенные банком, внесенные и хранимые в банковской документации подписи распорядителей банковских счетов, вкладчиков, доверенных ими лиц. Используются для контроля и защиты от несанкционированного использования средств на счетах. |

| 15 | Операционная техника | совокупность приемов и правил по оформлению и совершению банковских операций, по их учету и контролю |

| 16 | Операционный день | рабочий день банка, в течение которой производится прием документов, в т.ч. платежных. |

| 17 | План счетов | систематизированная схема, которая присваивает счету определенный номер с целью облегчения нахождения счета в бухгалтерских книгах. |

| 18 | Реквизиты платежные | совокупность данных о счете плательщика и того, кому предназначается платеж, необходимых для осуществления платежа; необходимые атрибуты платежного документа. |

| 19 | Сальдо баланса банка | результат соотношения между остатками активной и пассивной частей баланса банка на определенную дату или за определенный период. Дебетовые остатки показываются в активе, кредитовые - в пассиве. С.б.б. может составляться ежедневно по балансовым счетам первого порядка и внебалансовым счетам. |

| 20 | Система «Клиент – банк» | программно-технический комплекс, который предоставляет возможность клиентам управлять счетами в банке и получать всю текущую информацию о движении денежных средств по счетам не выходя из дома или офиса. |

| 21 | Сторно | способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. |

| 22 | Счета лицевые в кредитных учреждениях | выходные банковские документы, отражающие все денежно-кредитные и расчетные отношения банков с их клиентами. |

| 23 | Учетные регистры | документы для регистрации и группировки данных бухгалтерского учета о наличии средств и операциях с ними. Классифицируются по назначению (хронологические, систематические, комбинированные), содержанию (синтетические и аналитические) и форме (двусторонние, односторонние, табличные и шахматные). |

| 24 | Учетно-операционная работа | совокупность процессов, связанных с выполнением операционной работы и ведением бухгалтерского учета в банках. |

| 25 | Учетно-операционный аппарат | работники, выполняющие соответствующие функции. |

| 26 | Частный банкинг | это предоставление банками специальных услуг важнейшим (VIP) клиентам. |

Нормативно - правовые акты

1 Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая) (с изменениями и дополнениями) // Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

2 План счетов бухгалтерского учета в кредитных организациях (с изменениями от 20 июня, 5 ноября 2003 г., 2 февраля, 24 марта, 7, 11, 25 июня, 19 ноября, 17 декабря 2004 г., 11 апреля 2005 г., 11 декабря 2006 г.) // Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

3 Положение ЦБР от 26 марта 2007 г. N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (вступило в силу 1 января 2008 года)// Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

4 Указание ЦБР от 17 декабря 2004 г. N 1530-У "О порядке составления кредитными организациями годового бухгалтерского отчета" // Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

5 Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.) // Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

6 Федеральный закон от 28 марта 2002 г. N 32-ФЗ "О внесении изменения и дополнения в Федеральный закон "О бухгалтерском учете"// Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.02.2009 г.

Научная и обзорная литература

7 Андерсон, Х.Г. Принципы бухгалтерского учета [Текст] / Х.Г. Андерсон. – Финансы и статистика, 2004.- 496 с. – (Серия « Серия по бухгалтерскому учету и аудиту») ISBN 0-395-43350-9

8 Белоцерковский, В.И. Бухгалтерский учет и аудит в коммерческом банке. Учебное пособие для вузов [Текст] / В.И. Белоцерковский, - Финансы и статистика, 2005. – 290 с. – (Серия «Высшее образование») ISBN 5-279-02481-0

9 Буянова, В.П. Анализ нормативного обеспечения банковских расчетов. Комментарии законодательства и схемы. Учебное пособие [Текст] / В.П. Буянова. – Парфенов.ру. – 2003. – 416 с. – (Серия «Учебники для ВУЗов») ISBN 5-94692-492-3

10 Быков, В.А. Задачи и тесты по бухгалтерскому учету [Текст] / В.А. Быков. – МЦ ФЭР, 2007. – 496 с. – (Серия «Приложение к журналу «Налоговые споры») ISBN 5-7709-0447-5

11 Войтенко, Т.П. ВЭД: бухгалтерский и налоговый учет в подробностях. [Текст] / Т.П. Войтенко. – Фактор, 2008. – 400 с. ISBN 978-966-312-578-7

12 Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности [Текст] / И.Е. Глушков. – КноРус, 2008. – 944 с. – (Серия «Экономика. Бухгалтерский учет») ISBN 978-5-85971-481-0

13 Журавлев, В.Н. Некоммерческие организации. Бухучет и налогообложение [Текст] / В.Н. Журавлев. – ИндексМедиа, 2006. – 240 с. ISBN 5-98965-023-х

14 Зобов, В.А. Банковские риски на практике [Текст] / В.А. Зобов. – Бийиктик, 2005. – 128 с. ISBN 9967-20-445-1

15 Ковалев, П.П. Банковский риск-менеджмент. [Текст] / П.П. Ковалев. – М.: Инфра-М, 2009. – 304 с. ISBN 978-5-279-03380-5

16 Кондраков, Н.П. Бухгалтерский учет: Учеб. пособие. [Текст] / Н.П. Кондраков – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 640 с. – (Серия «Высшее образование»). ISBN 5-16-000800-4.

17 Кондраков, Н.П. Бухгалтерский учет. Учебное пособие [Текст] / Н.П. Кондраков. - 5-е изд., перераб. и доп – М.: Инфра-М, 2008. – 717 с. (Серия « Высшее образование»). ISBN 5-16-002242-2

18 Курсов, В.Н. , Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка: учебное пособие. [Текст] / В.Н. Курсов. – М.: Инфа-М, 2007. – 277 с. – (Серия «Бухгалтерский учет и аудит»). ISBN 5-16-002556-1

19 Курсов, В.Н. Бухгалтерский учет в коммерческом банке [Текст] / В.Н. Курсов, Г.А. Яковлев. – изд. 10-е перераб. и доп. - М.: Инфра_М, 2008. – 277 с. ISBN 978-516003-111-8

20 Курсов, В.Н. Новое в бухгалтерском учете в коммерческих банках [Текст] / В.Н. Курсов. – М.: Инфра-М. 2008. – 176 с. ISBN 978-516003-308-2

21 Ляховский, В.С. Справочник по операциям с ценными бумагами коммерческого банка [Текст] / В.С. Ляховский, Д.В. Коробейников, П.А. Серебряков. – Гелиос АРВ, 2005.- 784 с. ISBN 5-85438-022-6

22 Марасанов, Г.И. Тренинги продажи банковских услуг. Способы и приемы проведения. [Текст] / Г.И. Марасанов, Н.А. Минина. – Когито-Центр, 2007. – 220 с. ISBN 978-5-893-53182-4

23 Новодворски, В.Д. Бухгалтерская отчетность организации [Текст] / В.Д. Новодворский. – Бухгалтерский учет, 2006. – 392 с. (Серия «Библиотека журнала «Бухгалтерский учет») ISBN 5-85428-104-х

24 Парфенов, К. Банковский план счетов [Текст] / К. Парфенов. – Парфенов.ру. 2009. – 488 с. ISBN 5-902148-16-2

25 Парфенов, К Методология и бухгалтерский учет банковских розничных платежей. Карты, переводы, чеки [Текст] / К. Парфенов. – Парфенов.ру. – 2008. – 130 с. ISBN – 5-90214-814-6

26 Парфенов, К. Операции банков с векселями [Текст] / К. Парфенов. – Парфенов.ру. – 2004. – 136 с. ISBN 5-902148-06-5

27 Парфенов, К. Учет имущества в банках [Текст] / К. Парфенов. – Парфенов.ру. – 2003, - 156 с. ISBN 5-902148-03-0

28 Румак, Е.Х. Учет кредитов в коммерческом банке [Текст] / Е.Х. Румак. – ИВЭСЭП. – 2009г. – 104 с. ISBN 978-57320-111-42

29 Рыбакова, О.В. Бухгалтерский учет в коммерческой организации [Текст] / О.В. Рыбакова. – Издательство РАГС, 2008. – 360 с. ISBN 978-5-772-90349-0

30 Скиннер, К. Будущее банкинга. Мировые тенденции и новые технологии в отрасли. [Текст] / К. Скиннер. – М.: Инфра-М, 2009г. – 400 с. ISBN 978-985-6569-37-4

31 Смирнова, Л.Р. Бухгалтерский учет в коммерческом банке. Учебное пособие [Текст]/ Л.Р. Смирнова. – Финансы и статистика, - 2005. – 290 с. ISBN 5-279-02506-2

32 Стражев, В.И. Теория бухгалтерского учета [Текст] В.И. Стражев. – М.: Инфра-М, 2005. – 205 с. ISBN 985-061-095-6

33 Усатова, Л.В. Бухгалтерский учет в коммерческих банках. Учебное пособие. [Текст] / Л.В. Усатова. – Дашков и Ко, 2005. – 380 с. ISBN 5-94798-345-1

34 Усатова, Л.В. Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка [Текст] / Л.В. Усатова, Сероштан М.С., Арская Е.В. – Дашков и Ко, 2007. – 304 с. ISBN 5-91131-273-5

35 Федорова, Е.А. Бухгалтерский учет и аудит в коммерческом банке [Текст]/ Е.А. Федорова. – Экономика, 2005. – 294 с. ISBN 5-282-02481-0

36 Ширинская, З.Г. Сборник задач по бухгалтерскому учету и операционной технике в банках [Текст] / З.Г. Ширинская. – Финансы и статистика. – 2004, - 224 с. ISBN 5-279-02304-3

Приложение А

Перечень объектов активов и пассивов коммерческого банка

| Основные объекты | |

| Активов | Пассивов |

| 1 Денежные средства | 1 Уставный капитал |

| 2 Драгоценные металлы и камни | 2 Добавочный капитал |

| 3 Ценные бумаги (приобретенные) | 3 Специальные и другие фонды |

| 4 Другие финансовые вложения | 4 Прибыль |

| 5 Депозиты размещенные | 5 Кредиты полученные |

| 6 Кредиты предоставленные | 6 Депозиты и вклады привлеченные |

| 7 Учтенные векселя (приобретенные) | 7 Средства клиентов на банковских счетах |

| 8 Дебиторская задолженность | 8 Выпущенные банком векселя |

| 9 Имущество банка (основные средства, нематериальные активны, хозяйственные материалы, материальные ценности) | 9 Кредиторская задолженность |

| 10 Расходы банка | 10 Доходы банка |

Приложение Б

Состав нового плана счетов

| Номер раздела | Наименование разделов | Номер счетов 1-го порядка |

| А. Балансовые счета | ||

| 1 | Капитал и фонды | 102-107 |

| 2 | Денежные средства и драгоценные металлы | 202-204 |

| 3 | Межбанковские операции | 301-325 |

| 4 | Операции с клиентами | 401-474 |

| 5 | Операции с ценными бумагами | 501-523 |

| 6 | Средства и имущество | 601-614 |

| 7 | Результаты деятельности | 701-705 |

| Б. Счета доверительного управления (для составления отдельного баланса) - активные - пассивные | 801-810 851-855 | |

| В. Внебалансовые счета | ||

| 2 | Неоплаченный уставный капитал кредитных организаций | 906 |

| 3 | Ценные бумаги | 907,908 |

| 4 | Расчетные операции и документы | 909-912 |

| 5 | Кредитные и лизинговые операции | 913-915 |

| 6 | Задолженность списанная и вынесенная за баланс из-за невозможности взыскания | 916-918 |

| 7 | Источники финансирования капитальных вложений | 919 |

| Счета для корреспонденции с пассивными счетами при двойной записи | 99998 | |

| То же с активными счетами | 99999 | |

| Г. Срочные операции - активные операции - пассивные операции | 930-940 960-970 | |

| Д. Счета депо - активные счета - пассивные счета | 98000 – 98035 98040 - 98090 |

Приложение В

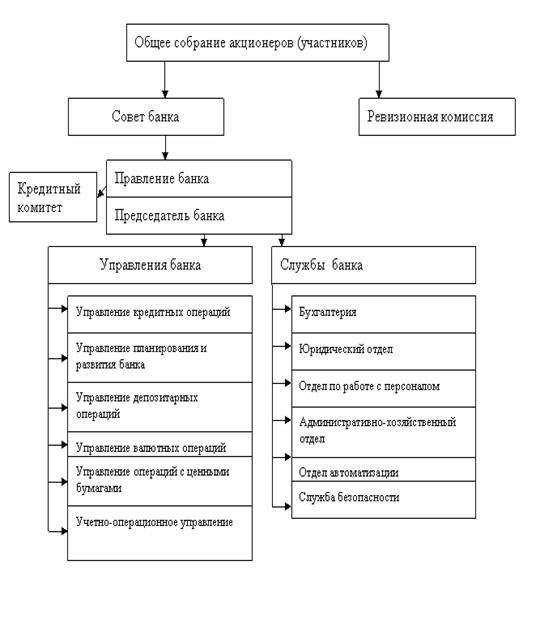

Организационная структура ЗАО «Экономбанк»

Приложение Г

Банковская отчетность

| Код территории по ОКАТО | Код кредитной организации | ||||||||||||||||||||||||

| По ОКПО | Основной государственный регистрационный номер | Регистрационный номер/порядковый номер | БИК | ||||||||||||||||||||||

| 63 | 09301178 | 1026400002067 | 1319 | 046311722 | |||||||||||||||||||||

|

|

|

| БУХГАЛТЕРСКИЙ БАЛАНС |

|

|

| |||||||||||||||||||

|

|

|

| (публикуемая форма) |

|

|

| |||||||||||||||||||

|

|

|

|

| на 01.01.2008г. |

|

|

|

| |||||||||||||||||

|

| ЗАО "Экономбанк" | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| Почтовый адрес |

| ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

| Код формы 0409806 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

| Квартальная/Годовая | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| тыс. руб. | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| Номер п/п | Наименование статьи | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||||||||||

| I | Активы |

|

| ||||||||||||||||||||||

| 1. | Денежные средства | 397708 | 298713 | ||||||||||||||||||||||

| 2. | Средства кредитных организаций в Центральном банке Российской Федерации | 913720 | 776851 | ||||||||||||||||||||||

| 2.1. | Обязательные резервы | 70632 | 62049 | ||||||||||||||||||||||

| 3. | Средства в кредитных организациях | 56894 | 94310 | ||||||||||||||||||||||

| 4. | Чистые вложения в торговые ценные бумаги | 312448 | 1608 | ||||||||||||||||||||||

| 5. | Чистая ссудная задолженность | 4147234 | 3079140 | ||||||||||||||||||||||

| 6. | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 283349 | ||||||||||||||||||||||

| 7. | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 0 | 3506 | ||||||||||||||||||||||

| 8. | Основные средства, нематериальные активы и материальные запасы | 408088 | 276850 | ||||||||||||||||||||||

| 9. | Требования по получению процентов | 35158 | 5095 | ||||||||||||||||||||||

| 10. | Прочие активы | 40420 | 22639 | ||||||||||||||||||||||

| 11. | Всего активов | 6311670 | 4842061 | ||||||||||||||||||||||

| II. | ПАССИВЫ |

|

| ||||||||||||||||||||||

| 12. | Кредиты Центрального банка Российской Федерации | 0 | 0 | ||||||||||||||||||||||

| 13. | Средства кредитных организаций | 38240 | 461804 | ||||||||||||||||||||||

| 14. | Средства клиентов (некредитных организаций) | 5411819 | 3729888 | ||||||||||||||||||||||

| 14.1. | Вклады физических лиц | 3259499 | 1788710 | ||||||||||||||||||||||

| 15. | Выпущенные долговые обязательства | 109322 | 118929 | ||||||||||||||||||||||

| 16. | Обязательства по уплате процентов | 21590 | 22206 | ||||||||||||||||||||||

| 17. | Прочие обязательства | 37094 | 17398 | ||||||||||||||||||||||

| 18. | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 22043 | 11054 | ||||||||||||||||||||||

| 19. | Всего обязательств | 5640108 | 4361279 | ||||||||||||||||||||||

| III. | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|

| ||||||||||||||||||||||

| 20. | Средства акционеров (участников) | 34991 | 34991 | ||||||||||||||||||||||

| 20.1. | Зарегистрированные обыкновенные акции и доли | 34739 | 34739 | ||||||||||||||||||||||

| 20.2. | Зарегистрированные привилегированные акции | 252 | 252 | ||||||||||||||||||||||

| 20.3. | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | ||||||||||||||||||||||

| 21. | Собственные акции, выкупленные у акционеров | 0 | 0 | ||||||||||||||||||||||

| 22. | Эмиссионный доход | 0 | 0 | ||||||||||||||||||||||

| 23. | Переоценка основных средств | 176036 | 176036 | ||||||||||||||||||||||

| 24. | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 4777 | 27325 | ||||||||||||||||||||||

| 25. | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 294177 | 252177 | ||||||||||||||||||||||

| 26. | Прибыль (убыток) за отчетный период | 171135 | 44903 | ||||||||||||||||||||||

| 27. | Всего источников собственных средств | 671562 | 480782 | ||||||||||||||||||||||

| 28. | Всего пассивов | 6311670 | 4842061 | ||||||||||||||||||||||

| IV. | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||||||||||||||||||||||

| 29. | Безотзывные обязательства кредитной организации | 830147 | 406854 | ||||||||||||||||||||||

| 30. | Гарантии, выданные кредитной организацией | 87773 | 54837 | ||||||||||||||||||||||

| V. | СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ |

|

| ||||||||||||||||||||||

|

| АКТИВНЫЕ СЧЕТА |

|

| ||||||||||||||||||||||

| 1. | Касса | 0 | 0 | ||||||||||||||||||||||

| 2. | Ценные бумаги в управлении | 0 | 0 | ||||||||||||||||||||||

| 3. | Драгоценные металлы | 0 | 0 | ||||||||||||||||||||||

| 4. | Кредиты предоставленные | 0 | 0 | ||||||||||||||||||||||

| 5. | Средства, использованные на другие цели | 0 | 0 | ||||||||||||||||||||||

| 6. | Расчеты по доверительному управлению | 0 | 0 | ||||||||||||||||||||||

| 7. | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | ||||||||||||||||||||||

| 8. | Текущие счета | 0 | 0 | ||||||||||||||||||||||

| 9. | Расходы по доверительному управлению | 0 | 0 | ||||||||||||||||||||||

| 10. | Убыток по доверительному управлению | 0 | 0 | ||||||||||||||||||||||

|

| ПАССИВНЫЕ СЧЕТА |

|

| ||||||||||||||||||||||

| 11. | Капитал в управлении | 0 | 0 | ||||||||||||||||||||||

| 12. | Расчеты по доверительному управлению | 0 | 0 | ||||||||||||||||||||||

| 13. | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | ||||||||||||||||||||||

| 14. | Доходы от доверительного управления | 0 | 0 | ||||||||||||||||||||||

| 15. | Прибыль по доверительному управлению | 0 | 0 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| Председатель Правления |

|

|

| Суслов А.В. | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| Главный бухгалтер |

|

| Крикова Н.В. | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| М.П. |

|

|

|

|

|

|

|

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 31.03.2008 |

|

|

|

|

|

|

|

|

| ||||||||||||||||

Приложение Д

Банковская отчетность

| Код территории по ОКАТО | Код кредитной организации | |||

| По ОКПО | Основной государственный регистрационный номер | Регистрационный номер/порядковый номер | БИК | |

| 63 | 09301178 | 1026400002067 | 1319 | 046311722 |

| ОТЧЕТ ОБ УРОВНЕ ДОСТАТОЧНОСТИ КАПИТАЛА, ВЕЛИЧИНЕ РЕЗЕРВОВ НА ПОКРЫТИЕ | |||||||||||

| СОМНИТЕЛЬНЫХ ССУД И ИНЫХ АКТИВОВ | |||||||||||

|

|

|

| на 01.01.2008г. |

|

|

|

| ||||

| Наименование кредитной организации | ЗАО "ЭКОНОМБАНК" | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |

| Почтовый адрес |

| ||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| Код формы 0409808 | ||

|

|

|

|

|

|

|

|

|

| Квартальная/Годовая | ||

|

|

|

|

|

|

|

|

|

|

|

| |

| Номер п/п | Наименование показателя | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года | ||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1 | Собственные средства (капитал), тыс. руб. | 657832 | 487644 | ||||||||

| 2 | Фактическое значение достаточности собственных средств (капитала), процент | 11,8 | 13,0 | ||||||||

| 3 | Нормативное значение достаточности собственных средств (капитала), процент | 10,0 | 10,0 | ||||||||

| 4 | Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 151302 | 223124 | ||||||||

| 5 | Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 151302 | 223124 | ||||||||

| 6 | Расчетный резерв на возможные потери, тыс. руб. | 51179 | 12858 | ||||||||

| 7 | Фактически сформированный резерв на возможные потери, тыс. руб. | 51179 | 12858 | ||||||||

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

| Председатель Правления |

|

|

| Суслов А.В. | |||||||

|

|

|

|

|

|

|

|

|

|

|

| |

| Главный бухгалтер |

|

| Крикова Н.В. | ||||||||

|

|

|

|

|

|

|

|

|

|

|

| |

| М.П. |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

| 31.03.2008 |

|

|

|

|

|

|

|

|

| ||

Приложение Е

Банковская отчетность

| Код территории по ОКАТО | Код кредитной организации | |||

| По ОКПО | Основной государственный регистрационный номер | Регистрационный номер/порядковый номер | БИК | |

| 63 | 09301178 | 1026400002067 | 1319 | 046311722 |

|

|

|

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

|

|

|

| |||||||||||

|

|

|

| (публикуемая форма) |

|

|

|

| |||||||||||

|

|

|

| за 2007 г. |

|

|

|

| |||||||||||

| Наименование кредитной организации | ЗАО "ЭКОНОМБАНК" | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| Почтовый адрес |

| |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| Код формы 0409807 | |||||||||

|

|

|

|

|

|

|

|

|

| Квартальная/Годовая | |||||||||

|

|

|

|

|

|

|

|

|

|

| тыс. руб. | ||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| Номер п/п | Наименование статьи | Данные за отчетный период | Данные за соответствующий период прошлого года | |||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||

|

| Проценты полученные и аналогичные доходы от: |

|

| |||||||||||||||

| 1 | Размещения средств в кредитных организациях | 34939 | 24077 | |||||||||||||||

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 568123 | 331138 | |||||||||||||||

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 | |||||||||||||||

| 4 | Ценных бумаг с фиксированным доходом | 26034 | 1610 | |||||||||||||||

| 5 | Других источников | 1629 | 1376 | |||||||||||||||

| 6 | Всего процентов полученных и аналогичных доходов | 630725 | 358201 | |||||||||||||||

|

| Проценты уплаченные и аналогичные расходы по: |

|

| |||||||||||||||

| 7 | Привлеченным средствам кредитных организаций | 30099 | 22051 | |||||||||||||||

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 283109 | 179264 | |||||||||||||||

| 9 | Выпущенным долговым обязательствам | 5631 | 8768 | |||||||||||||||

| 10 | Всего процентов уплаченных и аналогичных расходов | 318839 | 210083 | |||||||||||||||

| 11 | Чистые процентные и аналогичные доходы | 311886 | 148118 | |||||||||||||||

| 12 | Чистые доходы от операций с ценными бумагами | -5585 | 66888 | |||||||||||||||

| 13 | Чистые доходы от операций с иностранной валютой | 8213 | 7073 | |||||||||||||||

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 0 | 0 | |||||||||||||||

| 15 | Чистые доходы от переоценки иностранной валюты | -569 | -760 | |||||||||||||||

| 16 | Комиссионные доходы | 178971 | 127228 | |||||||||||||||

| 17 | Комиссионные расходы | 312 | 144 | |||||||||||||||

| 18 | Чистые доходы от разовых операций | -919 | -347 | |||||||||||||||

| 19 | Прочие чистые операционные доходы | -13342 | -2192 | |||||||||||||||

| 20 | Административно- управленческие расходы | 261618 | 203300 | |||||||||||||||

| 21 | Резервы на возможные потери | 25484 | -57007 | |||||||||||||||

| 22 | Прибыль до налогообложения | 242209 | 85557 | |||||||||||||||

| 23 | Начисленные налоги (включая налог на прибыль) | 71074 | 40654 | |||||||||||||||

| 24 | Прибыль (убыток) за отчетный период | 171135 | 44903 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| Председатель Правления |

|

|

| Суслов А.В. | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| Главный бухгалтер |

|

| Крикова Н.В. | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| М.П. |

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| начальник отдела |

|

| Щукина Е.В. | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| Телефон: | 26-37-74 |

|

|

|

|

|

|

|

|

| ||||||||

| 31.03.2008 |

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||||

Содержание

Введение

1. Теоретическая глава. Организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих банках

1.1 Назначение, особенности организации и основные принципы ведения бухгалтерского учета в коммерческом банке

1.2 Особенности плана счетов бухгалтерского учета в коммерческом банке

1.3 Документы аналитического и синтетического учета. Исправление ошибок в регистрах

2. Практическая глава. Организация бухгалтерского учета ЗАО «Экономбанк»

2.1 Краткая организационно-экономическая характеристика ЗАО «Экономбанк»

2.2 Порядок организации бухгалтерского учета и документооборота в ЗАО «Экономбанк»

2.3 Мероприятия по совершенствованию организации бухгалтерского учета в ЗАО «Экономбанк»

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

Введение

Поскольку банки как субъекты рыночных отношений являются финансовыми посредниками при осуществлении прочими участниками рынка хозяйственных связей по производству и реализации внутреннего валового продукта, они работают с чужими денежными и финансовыми ресурсами. В этой связи во всех странах к кредитным организациям предъявляются особые требования со стороны регулирующих и надзорных органов - к законности, правильности, своевременности и прозрачности осуществляемых ими финансовых операций. Не является исключением и Российская Федерация.

Множественность и объемность принимаемых Центральным банком Российской Федерации нормативных положений по бухгалтерскому учету, а также постоянное их обновление и требование неукоснительного соблюдения создают условия деятельности банков, в которых все без исключения сотрудники кредитных организаций обязаны знать основы бухгалтерского учета, а сотрудники аппарата бухгалтерии - особенности и детали. Исполнение данного требования в наибольшей степени способно обеспечить консенсус между свободой предпринимательской инициативы коммерческих банков, деятельность которых направлена на извлечение прибыли и естественно сопряжена с риском, и требованиями соблюдения законодательных ограничений их деловой инициативы для минимизации рисков.

Учитывая вышеперечисленное, тема выпускной работы «Организация бухгалтерского учета в коммерческом банке» актуальна и требует дальнейшего рассмотрения.

Теоретическую и методологическую основу для написания бакалаврской работы составили:

– теоретические положения, содержащиеся в работах отечественных и зарубежных авторов по данной теме таких как: Л.В. Усатова, В.Н. Курсов, В.И. Белоцерковский, Х.Г. Андерсон, К.Скиннер и другие.

– законодательная и нормативно-правовая база Российской Федерации, на основании которых регулируется деятельность кредитных учреждений;

– периодическая печать.

Объектом исследования выбрано ЗАО «Экономбанк».

Предметом исследования данной работы является организация бухгалтерского учета в коммерческом банке.

Целью работы является – изучение теоретических аспектов организации и порядка ведения бухгалтерского учета в коммерческих банках.

Для достижения указанной цели в работе поставлены следующие задачи:

- изучить сущность предмета и метода бухгалтерского учета в коммерческом банке;

- рассмотреть план счетов бухгалтерского учета в коммерческих банках;

- изучить четыре типа хозяйственных операций и их влияние на баланс коммерческого банка;

- привести технику и формы бухгалтерского учета в коммерческих банках;

- рассмотреть основные принципы ведения бухгалтерского учета, отвечающие международным стандартам;

- дать характеристику деятельности ЗАО «Экономбанк»;

- изучить порядок организации бухгалтерского учета и документооборота в

ЗАО «Экономбанк»;

- разработать проект мероприятий по совершенствованию организации бухгалтерского учета в коммерческом банке.

Главная роль в организации всеобъемлющего контроля за деятельностью банков принадлежит бухгалтерскому учету, средствами которого возможно зафиксировать финансовые и хозяйственные операции банков и аргументированно подтвердить их законность, корректность и своевременность. Поэтому именно в сфере бухгалтерского учета и отчетности Банком России принимается наибольшее количество нормативных документов, подчас приводящих к излишней детализации и двойному перекрестному контролю деятельности банков.

В процессе решения поставленных в работе задач применялись различные методы исследования, в том числе экономико-статистические, аналитически-расчетные, сравнения, графический и другие.

Практическая значимость результатов, полученных в работе, состоит в возможности их использования в работе ЗАО «Экономбанк».

Теоретическая глава. Организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих банках

Дата: 2019-07-30, просмотров: 395.