Зв’язки з громадкiстю в банківcькoму секторі в загальному виглядi можна визначити як сферу дiлових комyнiкaцiй, де формуєтъся репyтaцiя банку, створюються i підтримуютъся спiлкування, взаєморозумiння i спiвпpаця мiж банком та гpoмaдcькicтю. Банк працює з масою рiзних контрагентів: приватними особами, пiдпpиємницькими структурами, з iншими банками на мiжбанкiвському ринку. Bci вони довiряють йому грошi. А довiра, на якiй формується вся бaнкiвська система i бaнкiвська дiяльнiсть, важко завойовується i легко втрачається. Банки є мало не найкриxкiшими i найчутливiшими iнституцiями, залежними вiд ставлення до них дiловоi nyблiки i громадської думки. Формування клiмату довiри, гармонiйних вiдносин усерединi самого банку, мiж банком i гpoмaдcькicтю - одне з головних завдань будь-якого банку, яке реалiзовується переважно засобами паблiк рiлейшнз (PR).

3в'язки з громадськiстю набули важливостi реклами i cъoгoднi виконують функцiю головного повiдомления багатьох компанiй у всьому світі [2]. Метою зв'язкiв з громадськістю є забезпечення обслуговування органiзaцiї через полегшення взаєморозумiння i комунiкації мiж оргaнiзaцiєю та її рiзноманiтною rpoмадськiстю. За своєю пpиродою вони повиннi бути цiлеспpямованi, підтримуючі бiзнесовi цiлi оргaнiзацiї, що пов'язaнi з маркетингом, соцiальною вiдповідальнiстю, rpoмадською полiтикою, виробничою дiяльнiстю або людськими ресурсами [3]. В банку метою фyнкцiонування відділу PR на місцевому piвнi є дотримання балансу інтересів банку i місцевої громадськості. PR - iнструментарiй в дiяльностi регiональних офicів банку дiлитъся на три грyпи - інструментарiй пpосування, iнструментарiй зворотного зв'язку та iнструментарiй представництв. Ефективна розбудова i дiяльнiсть регiональних представництв банкiв вимагають переосмисления та здiйснення комплексу заxoдiв щодо гармонiзацii iнтepeciв розвитку банку та мicцевих громад [1].

На нашу думку, специфiка банкiвського PR обумовлена особливiстю самих банкiвських послуг. Вони не мають натурально-речовинного вираження, а отже, пропозиція цих послуг здiйснюється на фонi домiнyючого пpoсування марки банку. Але характер ситуацii, яка склалася в Укpaiнi, такий, що формування авторитету окремого банку уявляється вкрай важким завданням без змiни ставлення в суспiльствi до самої iнститyцii комерцiйного банку i банкiвськоi системи. У данiй ситуaцii роль банкiвських союзiв в цiлому і НБУ зокрема, дуже важлива.

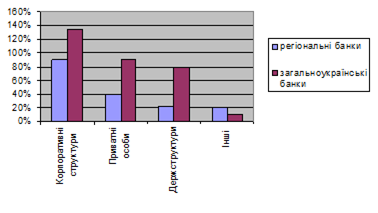

Особливістю українських банків є спрямованість на одного або декількох крупних корпоративних клієнтів. Це найважливіша цільова аудиторія. Спрямованість на корпоративні структури більшою мірою простежується в регіональних, ніж у столичних банків (рис.3.7).

Рисунок 3.7 – Цільові групи банку

Місце, зайняте великими корпоративними структурами, дає можливість зробити висновок про те, чому банки в цілому мало займаються РR. Вони спрямовують свою увагу на декількох (трьох-п’ятьох) надійних клієнтів і зовсім не намагаються привернути увагу на себе інших підприємств. Але ця поведінка не можу бути перспективною, це нажаль життя сьогоднішнім днем.

Другою приоритетною цільовою аудиторією є приватні особи. Можна говорити про усвідомлення банками важливості залучення приватних внесків населення. Ринок приватних внесків сьогодні – один з найперспективніших, бо в руках у населення – від 30 до 100 млрд. доларів США.

І лише на третьому місці – державні організації та муниципальні підприємства. Це свідчити про те, що більшість банків мало залежать від держструктур; зв’язки з державними органами є сферою компетенції не РR-підрозділів, а представників вищого менеджменту.

Серед інших цільових груп можна виділити:

- профспілки;

- малий, середній бізнес, а також підприємців.

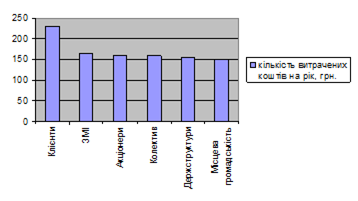

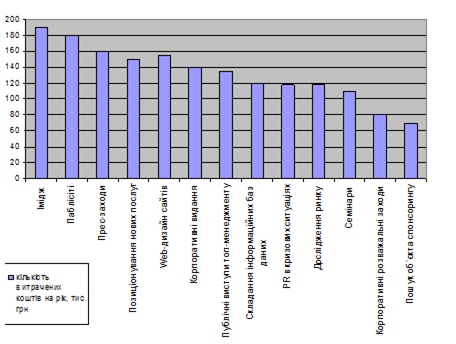

Розглядати напрями дiяльнocтi РR-служб банкiв можна з двох позицiй. Перша - пpioритeтнi напрями дiяльноcті РR-служб банку, тобто спрямованість РR-дій (рис.3.8). Друга - напрями РR-дiяльностi, якi найбiльшою мiрою сприяють реaлiзaцii завдань, що стоять перед банком (рис.3.9).

Рисунок 3.8 – Спрямованість РR-дій банків

З рисунку видно, що спрямованість дій на клієнтів знаходиться на першому місці, адже саме вони приносять в банк гроші. Акціонери – це люди і структури, що ухвалюють ключові рішення, тому робота з ними також важлива. ЗМІ інформують клієнтів і акціонерів водночас будучи об’єктом дії з боку банків та інструментом дії на клієнтів і акціонерів.

Далі йдуть персонал банку, який обслуговує клієнтів і акціонерів; державні і громадські організації, з якими необхідно підтримувати хороші відносини і, нарешті, місцеве співтовариство – дружба з ним, можливо, не така пріоритетна, але сваритися ні до чого.

Рисунок 3.9 – Головні напрями РR-дiяльностi банків

З рисунку можна 3.9 зробити наступні висновки. Розташування зв’язків «імідж-паблісіті-репутація» на першому місці є природнім. В атмосфері високої ринкової конкруенції поступово нівелюються асортимент банківських послуг, умови вкладення коштів, швидкість обслуговування. Потенційному клієнту стає все складніше вирішувати, до якого банку йому звертатися. Проте неможливо привернути до банку увагу клієнтів, не створивши йому імені. Звідси у фінансовій сфері і виникає пріоритетна потреба формування позитивного іміджу. Дедалі важливішим стає так званий сервіс відносин. Причому це більшою мірою відноситься до банків, ніж до багатьох інших комерційних структур: людина часто купує товар невідомого виробника, але вона ніколи не розмістить гроші в банку, про який нічого не знає.

Кажучи про поэднання «імідж-паблісіті», помітно: паблісіті (досягнення популярності) існує в рамках концепції іміджу (система побудови корпоративного контексту і розвитку корпоративних комунікацій), але ніяк навпаки. Не будь-яка (навіть позитивна) популярність потрібна банку, а тільки та, яка спрямована на оптимізацію його місця в системі існуючих економічних і політичних відносин.

Адекватне паблісіті, відповідне концепції іміджу банку, і забезпечує йому сприятливу репутацію серед клієнтів та інших цільових груп.

Серед усіх інших наведених позицій, які є більш наближеними до іміджу, паблісіті і репутації, досить невисоке місце займають:

- дослідження і моніторинг окремих сегментів;

- РR у кризових ситуаціях;

- пошук найвигіднішого об’єкта спонсорингу і меценатства.

Специфікою спонсорингу є те, що сюди вкладають кошти, які у багатьох випадках є основною частиною РR-бюджету банків.

Банкам слід приділяти велику увагу спонсортству і антикризовому РR. Під спонсортсовм розуміється фінансова підтримка соціально значущої діяльності, що дає змогу збільшити авторитет банку або збільшити його прибуток, на який спонсор розраховує в довгостроковій перспективі. Банк, завдяки популярності і успіхам своїх «підшефних», багато разів з’являється в ЗМІ. Таким чином, спонсорство стає засобом РR.

У числі пріоритетних об’єктів спонсорування банками обираються програми соціального захисту, освіта.

Щоб спонсортство працювало на імідж, потрібно, по-перше, мати чітку відповідь на питання, який конкретно сегмент соціального захисту або який вид спорту чи змагань спонсорує банк і яке місце вони займають в його іміджевій концепції; а, по-друге, спробувати визначити більш унікальні сфери або об’єкти.

Спонсорство займає низьке місце серед приоритетів РR-діяльності тому, що носить не системний характер, а смаковий і задовольняє інтереси (амбіції) не банку, а окремої персони.

Під кризою розуміється відхилення від нормального процесу діяльності або надзвичайна подія, що ставить під загрозу репутацію і мабутнє банку. Під час кризи банки підсилюють увагу до роботи з цільовими групами:

- клієнтами;

- ЗМІ;

- акціонерами;

- іншими представниками банківського співтовариства;

- державними структурами;

- місцевою громадськістю.

Під час кризових ситуацій значно активізується робота банку зі ЗМІ, особливо коли в них з’являються негативні матеріали. Найвірнішим напрямком реагування на це є сприяння появи позитивної статті про банк в інших ЗМІ.

Основними лідерами серед ЗМІ, з якими банки вважають за краще співробітничати та, з якими слід працювати ЗАТ «Агробанк», для доведення інформації до цільових груп наведені в таблиці 3.2.

Таблиця 3.2 – Лідери ЗМІ, з якими працюють банки

| Газети | «Дзеркало тижня» «Україна молода» «Голос України» «Урядовий кур’єр» «Киевские ведомости» |

| Журнали | «Вісник державної служби України» «Економіка України» «Економіст» «Регіональна економіка» «Деловой журнал» |

| Спеціалізовані журнали | «Банківська справа» «Вісник Національного Банку України з додатком «Законодавчі і нормативні акти у банківської діяльності» «Бюлетень Національного Банку України» «Ринок цінних паперів України» «Аудитор України» |

| Журнали з маркетингу і реклами | «Маркетинг в Україні» «Маркетинг и реклама» «Маркетинговые исследования в Украине» «Новый маркетинг» «Маркетолог» |

| Радіо | «Гала радіо» «Європа FM» «Радіо Люкс» «Просто радіо» «Русское радио» |

| Телебачення | «1+1» «ІНТЕР» «УТ-1» «ICTV» |

При взаємодії зі ЗМІ перевага віддається друкарським виданням, потім телевізійним каналам і вже потім радіо. Це випливає з того, що друкарські видання живуть довше, їх можна передати одне одному. Крім того, газетні і журнальні сторінки надають можливість детально прокоментувати позицію банку з того чи іншого питання, налагодити зворотній зв’язок з читачем публікуючи телефони «гарячих» ліній і довідкових служб.

На сьогодні ЗАТ «Агробанк» займає лише 10 позицію серед PR-активних банків (табл. 3.3).

Таблиця 3.3 – Рейтинг банків за PR-активністю, шт. на рік

| Місце | Банк | Кількість публікацій |

| 1 | Укрсоцбанк | 701 |

| 2 | Аваль | 526 |

| 3 | Укрсиббанк | 464 |

| 4 | Приватбанк | 379 |

| 5 | Фінанси і кредит | 197 |

| 6 | Брокбізнесбанк | 170 |

| 7 | Державний експортно-імпортний банк | 162 |

| 8 | Надра | 158 |

| 9 | Ощадбанк | 147 |

| 10 | Агробанк | 134 |

| 11 | Укрпромбанк | 79 |

З рисунку 3.10 бачимо, що найбільш PR-активний банк це Укрсоцбанк, за ним на дургому місці іде банк Аваль. Можна сказати, що це найбільш «розкручені» банки на фінансовому ринку.

ЗАТ «Агробанк» розміщує інформацію про свою діяльність, нові продукти на сторінках журналів «Компан&он», «Корреспондент», «Маркетинг в Україні». При відкритті нових відділень банку на місцевому телебаченні обов’язково висвітлюється ця подія (в Харкові в серпні 2006 року було показано інтерв’ю з керівником щойно відкритого відділення по місцевим каналам – Тоніс, Сімон, АТВК).

Однак, нажаль Агробанк не використовує весь спектр PR-дій. На сучасному рівні розвитку банк повинен намагатися охопити весь комплекс PR-заходів. Визначення цільових груп, на які спрямована банківська діяльність, дає можливість чітко сформувати напрями та перспективи розвитку банку. Для досягнення найефективнішого результату в своїй діяльності банку слід активніше займатися PR та приділяти рівнозначну увагу всім аудиторіям, що з ними взаємодіють.

Також пропонується ЗАТ «Агробанк» розробити цільову програму «Імідж» для залучення нових клієнтів, яка направлена на роботу з основними групами громадськості (додаток Е).

В додатку Ж надана програма основних напрямків PR-активності для ЗАТ «Агробанк». Це допоможе більш детально ознайомити населення та організації за спектром надаваних банком послуг. Тобто необхідна активна участь керівного складу організації на радіо та телепрограмах з метою поширення позитивної думки і як результат активне зростання популярності банку серед населення (потенційних клієнтів).

Необхідно також встановити зв’язки з державними організаціями такимим, як виконком, міська рада та комунальні підприємства для подальшого взаємовигідного співробітництва та якісного надання послуг своїм клієнтам.

Таким чином, PR-активність ЗАТ «Агробанк» можна визначити як пошук найвигідніших (теперішніх і майбутніх) ринків банківських продуктів з урахуванням реальних потреб клієнтури. Процес цей передбачає чітку постановку цілей банку, формування шляхів і способів досягнення та розроблення конкретних заходів для реалізації планів.

Впровадження перелічених заходів на практиці сприятиме підвищенню конкурентоспроможності банку на ринку, успішному функціонуванню та розвитку ЗАТ «Агробанк» і, в цілому, покращанню організації маркетингової діяльності.

Висновки

Роблячи висновки за підсумками дипломної роботи треба зазначити, що українські банки сьогодні проходять зміну „філософії” своєї діяльності. Слабко виражена маркетингова орієнтація призводить до втрати конкурентоспроможності, а незначна операційна орієнтація (орієнтація на продукт) небезпечна втратою контролю якості і зниженням прибутковості. Необхідним підґрунтям для розвитку банківського маркетингу є ринкова інфраструктура, що зароджується, створення поряд із комерційними банками інших кредитно-фінансових інститутів, акціонування і приватизація підприємств, зміцнення довіри до банків з боку споживачів банківських послуг.

На сьогодні маркетинг і новітні технології стали основними ресурсами інтенсифікації діяльності банків. Багато банків розширюють спектр каналів розподілу послуг за рахунок телекомунікаційних можливостей, у першу чергу – глобальної мережі Інтернет. Це має велике значення при залученні потенційних клієнтів.

Треба відзначити, що до необхідності застосування маркетингу в банках спричинив ряд чинників:

- поява і розвиток практично у всіх країнах великої кількості небанківських установ, які склали конкуренцію банкам;

- розширення спектру послуг, які надаються банками;

- розвиток інформаційних технологій і засобів комунікації;

- розвиток конкуренції всередині банківської системи, а також між банками і небанківськими інститутами;

- обмеження цінової конкуренції на ринку банківських послуг, які пов’язані із державним регулюванням, а також із тим, що існує граничний розмір відсотка, нижче якого банк вже не отримає доход, виставляють на перше місце проблеми управління якістю банківського продукту і просуванням його на ринок.

Усе це заставляє банки активно розвивати банківський маркетинг.

Тому для менеджерів банків росте важливість маркетингу з акцентом на вивчення і сегментацію ринку, просування продуктів на ринок і обслуговування споживачів.

Маркетинг стає одним з найважливіших факторів успіху в банківській справі, поряд із загальним управлінням, фінансами та технологією.

Мета політики керівництва банку та роботи всіх його служб полягає у залученні клієнтури, розширенні сфери збуту своїх послуг, завоювання ринку і, врешті решт, - збільшення отримуваного прибутку. Засобом досягнення даної мети є інструментарій банківського маркетингу, один з елементів якого є PR-активність банку.

У дипломній роботі було представлено перспективні напрямки PR-активності ЗАТ «Агробанк». У дипломній роботи було розроблено приклад цільової програми «Імідж», яка являє собою програму просування Агробанку у громадськiй cвiдoмоcтi як органiзації в цiлому. Визначено напрямки дiяльностi ПР ЗАТ «Агробанк».

Перелік використаних джерел

1. Про банки і банківську діяльність: Закон України №2121-ІІІ від 07.12.2000/ Відомості Верховної Ради. – 2001. - №5-6. – С.30.

2. Про інформацію: Закон України №2657-12/Відомості Верховної Ради України. – 1992.-№48. (01.12.92).

3. Алешина И.В. Паблик рилейшнз для менеджеров и маркетологов.- М.: Ассоциация издателей «Тандем». Издательство «ГНОМ-ПРЕСС», 2000. - 256 с.

4. Андреев И. Критерии конкурентоспособности однородных банковских услуг//Маркетинг.-2000.-№1.- с.35-40.

5. Армстронг Г., Котлер Ф. Маркетинг. Загальний курс.: Пер. с англ.: Навч. посіб.-М.: Вільямс, 2001.

6. Афанасьев М.П. Маркетинг: стратегия и практика фирмы.-М.: АО «Финстатинформ», 2001.-112 с.

7. Банківська енциклопедія / під ред. Мороза А.М.-Київ: Ельтон, 1993.- 328 с.

8. Банки и банковские операции: Учебник для ВУЗов/ Е.Ф. Жуков, Л.М. Максимова, О.М. Маркова и др.; Под ред.проф. Е.Ф. Жукова.-М.: Банки и биржи, ЮНИТИ, 2000.-408 с.

9. Бланк И.А. Торговый менеджмент. – К.: Украинско-Финансовый институт менеджмента и бизнеса, 2000. -408 с.

10. Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия, планирование. – М.: ИКЦ «ДИС», 1997.-288 с.

11. Бурлаков А.Н., Голик С.С., Чаюн Т.И. Стратегический маркетинг. – Винница: МНПП «ІТІ», 1999. – 88 с.

12. Войчак А.В. Маркетинговый менеджмент: Підручник – К.: КНЕУ, 1998. – 268 с.

13. Гаркавенко С.С. Маркетинг: Підручник для вузів. – К.: Лібра, 1998. – 384 с.

14. Герасимчук В.Г. Маркетинг: Теорія і практика: Навч. посібн. Для вузів. – К.: Вища шк.., 2002. – 325 с.

15. Голик С.С. Стратегия и тактика маркетинга: Учебное пособие. – Часть 2. – Гомель: ВКШ ГКИ, 1992. – 62 с.

16. Голубков Е.П. Макетинговые исследования: Теория, методология и практика. – М.: Издательство «Финпресс», 1998. – 416 с.

17. Дейян А. Реклама: пер. с англ./ Под общ. Ред. В.С. Загашвили.– М.: АО Издт. группа «Прогресс», 2001. – 176 с.

18. Доти Дороти И. Паблисити и паблик рилейшнз/ Пер. с англ. – М.: Информационно-издательский дом „Филинъ”, 1996. – 288 с.

19. Жуков Е.Ф. Менеджмент и маркетинг в банках: Учебн. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 191 с.

20. Кириченко О., Геленко І., Ятченко А. Банківський менеджмент. К.: ОСНОВИ, 2003. – 671 с.

21. Коропецький І. – С. Дещо про минуле, недавне минуле та сучасне української економіки.– К.: Либідь, 2001. – 240 с.

22. Кортленд Л. Бове, Уильям Ф. Арекс. Современная реклама/ Пер. с англ. – Тольятти: Издательский дом Довгань, 1995. – 704 с.

23. Костоглодов Д.Д. Саввиди И.И. Маркетинг предприятия. – М.: Контур, 1998. – 112 с.

24. Котлер Ф., Армстронг Г. и др. Основы маркетинга: Пер. с англ. – 2-е Европ.изд. – К.; М.; СПб.: Издательский дом «Вильямс», 2005. – 1056 с.

25. Котлер Ф. Основы маркетинга: Пер. с англ. – М.: Ростинстэр, 1996. – 704 с.

26. Куденко Н.В. Паблік рілейшнз на варті позитивного іміджу банку// Маркетинг в Україні. – 2001. - № 1. – с.40-43

27. Майдебура Е.В. Маркетинг услуг. – Киев: ВИРА – Р, 2001. – 574 с.

28. Макарова Г.Л. Система банковского маркетинга: Учеб. пособ. Для вузов/ ВЗФЭИ. – М.: Финстатинформ, 1997. – 110 с.

29. Маркетинг. Учебник/ Под ред. А.И. Романова. – М.: Банки и биржи, ЮНИТИ, 1996. – 560 с.

30. Маркова Г.Л. Система банковского маркетинга: Учеб. пособ. Для вузов/ ВЗФЭИ. – М.: Финстатинформ, 2001. – 110 с.

31. Масленченков Ю.С. Финансовый менеджмент в коммерческом банке: Кн. 2. Технологический уклад кредитования. – М.: Перспектива, 1996. – 191 с.

32. Моррис Р. Маркетинг: ситуации и примеры: Пер. с англ.- М.: Банки и биржи, ЮНИТИ, 2001. – 192 с.

33. Питер Р. Диксон. Управление маркетингом/ Пер. с англ. – М.: ЗАО «Издательство БИНОМ», 1998. – 560 с.: ил.

34. Райс Э., Траут Д. Маркетинговые войны. – СПб: ЗАО Издательство «Питер», 2000. – 256 с.: ил.- (Серия «теория и практика менеджмента»).

35. Романенко Л.Ф. Особливості банківського маркетингу// Маркетинг в Україні. – 2001. - № 1. – с.32-35.

36. Ромат Е. Реклама в системе маркетинга: учебн. пособие/ Харьк.гос.академия технол.и орг. питания/ Харьков, 1995. – 299 с.

37. Севрук В.Т. Банковский маркетинг. – М.: Дело ЛТД, 1994. – 128 с.

38. Спицын И.О., Спицын Я.О. Маркетинг в банке. – Тернополь: АО „Тарнекс”; К.: ЦММС „Пипсайп”, 2003.–656 с.

39. Справочник по маркетингу/ Под. ред. Проф. Уткина Э.А.- М.: Ассоц.авт.и издат. «Тандем». Издательство ЭКМОС, 1998. – 464 с.

40. Усоскин В.М. Современный коммерческий банк, управление и операции. – М.: Вазар-Ферро, 1994.

41. Уткин Э.А. Банковский маркетинг. – М.: ИНФРА, 1995.-300 с.

42. Уткин Э.А. Банковский маркетинг. – М.: Финансы и статистика, 2003.

43. Уткин Э.А., Кочеткова А.И., Юликов Л.И. Сборник ситуационных задач, деловых и практических игр, тестов, контрольных заданий, вопросов для самопроверки по курсу «маркетинг». – М.: Финансы и статистика, 2000. – 192 с.

Дата: 2019-07-30, просмотров: 364.