Московский Экономический Институт

Отделение “Бухгалтерский Учет и Аудит”

КУРСОВАЯ РАБОТА

По предмету

“Теория финансов”

на тему “Финансы акционерных обществ”

Студентки курса ФНО-1 _______________ Минаевой О.А.

Преподаватель______________ к.э.н., доц. Башкатова Т.А.

Москва, 1999 г.

Содержание

Введение -3

1. Понятие финансов акционерных обществ. - 4

2. Основные фонды и оборотные средства АО. - 7

3. Основные документы, используемые для оценки

финансовой деятельности акционерных предприятий. - 15

4. Взаимоотношения акционерных предприятий с

финансово-кредитной системой. - 19

5. Аудиторский контроль за деятельностью акционерных

предприятий. - 21

Заключение - 23

Литература - 24

Введение

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Поэтому сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Неизбежный переход страны к рыночной экономике был невозможен, пока сохранялась в огромных масштабах государственная собственность, препятствующая развитию конкуренции, соревновательности за достижение лучших результатов деятельности. Было необходимо начать последовательное разгосударствление собственности, так как одной из основ рыночной экономики является многообразие форм собственности: и государственной, и частной, и акционерной и других.

Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений. Мы рассмотрим изменившуюся структуру финансовых ресурсов коммерческих предприятий - акционерных обществ, так как именно финансы предприятия являются основой производственной деятельности.

Понятие финансов АО.

Акционерное общество (АО) - коммерческая организация, образуется путем объединения на паевой (долевой) основе средств своих участников (акционеров) и относится к компаниям с ограниченной ответственностью, т.к. отвечает по своим обязательствам только собственным капиталом. Имущественный риск акционеров ограничивается лишь теми средствами, которые они внесли для вступления в АО.

Финансовые ресурсы АО - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

Важную роль в деятельности АО играет акционерный капитал. Это материальная база для производственной и иной деятельности общества. Капитал АО образуется как правило в денежной форме и разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле. Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может увеличивать свой уставный фонд при том условии, что все ранее выпущенные акции оплачены по стоимости не ниже номинальной. Решение об увеличении уставного фонда путем выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать имущественную ответственность общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, приобретенных отдельным акционером, тем больше голосов он имеет при решении деятельности общества.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

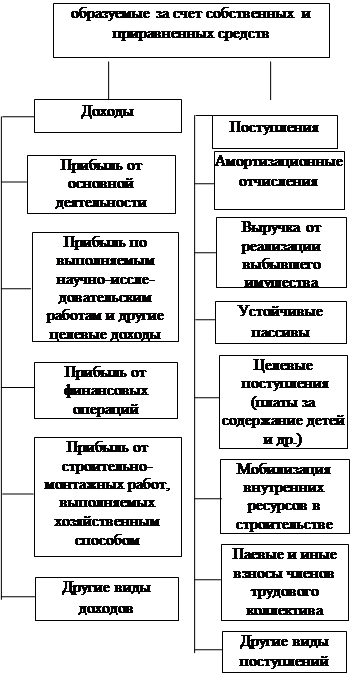

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.

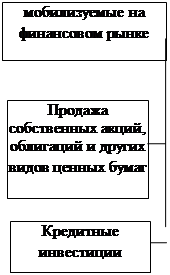

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых АО, кредитные инвестиции.

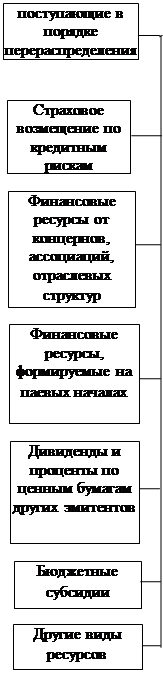

В условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Финансовые ресурсы сгруппированы на рис. 1 с некоторыми добавлениями к вышесказанному.

Рис. 1

| |||||||

| |||||||

|  | ||||||

Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

Рис. 2

Кругооборот стоимости основных фондов

|

|

|

|

|

|

|

|

|

Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

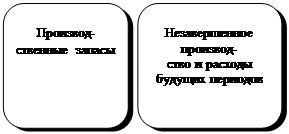

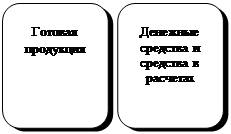

Для производства продукции АО наряду с основными фондами необходимы оборотные производственные фонды, включающие в свой состав производственные запасы (сырье, материалы, топливо, тара и др.), остатки незавершенного производства и расходы будущих периодов. Потребленные в процессе производства оборотные фонды вступают в сферу обращения уже в товарной форме (в виде готовой продукции на складе и в отгрузке), которая затем - по мере реализации готовой продукции - переходит в денежную форму (денежные средства в расчетах, денежные средства в кассе предприятия и на его счетах в банке). Товарная и денежная форма ресурсов, находящихся в сфере обращения, относится к фондам обращения.

Для обеспечения бесперебойного процесса производства и реализации продукции каждое АО должно располагать одновременно и оборотными производственными фондами, и фондами обращения. Поэтому в момент ввода в эксплуатацию оно нуждается в такой величине денежных средств в составе сформированного уставного фонда, которая обеспечила бы ему приобретение материальных оборотных фондов и была достаточной для обслуживания процесса производства и реализации продукции. Денежные средства, авансированные в оборотные производственные фонды и фонды обращения, составляют оборотные средства предприятия. Объединение оборотных фондов и фондов обращения в одном понятии основано на экономической сущности оборотных средств, призванных обеспечить непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Оборотные средства обеспечивают текущие потребности предприятия. Характерная особенность оборотных средств заключается в том, что при нормальном осуществлении хозяйственной деятельности они не покидают производственную сферу: оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия. Обслуживая кругооборот производственных фондов (Д-Т... П... Т1-Д1), оборотные средства (Д) принимают различные функциональные формы: материальную (Т), производственную (П), товарную (Т1), возвращаясь после окончания каждого производственного цикла к своей исходной денежной (Д1) форме.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Поэтому очень важно правильно рассчитать оптимальную потребность предприятия в оборотных средствах. Она определяется путем нормирования, основная цель которого - обеспечить максимальный объем производства и реализации продукции при минимуме оборотных средств.

Для формирования оборотных средств АО использует как собственные, так и заемные ресурсы. Собственные средства играют главную роль в организации кругооборота фондов, поскольку предприятия, работающие на началах коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Вместе с тем привлечение заемных средств тоже очень важно, ибо сокращает общую потребность хозяйства в оборотных средствах, стимулирует стремление к эффективному их использованию.

Схема на рис. 3 наглядно отображает классификацию оборотных средств.

По своей сущности оборотные средства - не финансовая, а общеэкокномическая категория; в связи с этим величина находящихся в обороте предприятия денежных средств не может быть отнесена к финансовым ресурсам. Тем не менее именно финансовые отношения образуют исходную основу существования фонда оборотных средств, а финансовые ресурсы - базу для первоначального формирования и последующего изменения его размера. Финансовые отношения в сфере функционирования оборотных средств возникают в трех случаях:

- в ходе образования уставного фонда предприятия;

- в процессе использования финансовых ресурсов на увеличение собственных оборотных средств;

- при инвестировании излишка оборотных средств в ценные бумаги.

Формирование собственных оборотных средств происходит в момент организации предприятия, когда создается его уставной фонд. Источники формирования здесь почти те же, что и у основных средств: акционерный капитал, паевые взносы, устойчивые пассивы, бюджетные средства, перераспределяемые средства.

В дальнейшем первоначальная величина собственных оборотных средств может изменяться в зависимости от объема, условий и результатов хозяйственной деятельности на данном предприятии. Успешное выполнение производственной программы, экономия материальных и финансовых ресурсов, повышение качества продукции, бесперебойная ее реализация и т. п. - все это сказывается на состоянии оборотных средств, их сохранности и эффективном использовании.

Наличие собственных оборотных средств, их сохранность, соотношение между собственными и заемными оборотными средствами характеризуют степень финансовой устойчивости предприятия, его положение на финансовом рынке, возможности дополнительной мобилизации финансовых ресурсов с помощью выпуска ценных бумаг.

Оборачиваемость оборотных средств - это показатель эффективности их использования. Оборачиваемость определяется временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и кончая поступлением денег на счета предприятия; длительность одного оборота выражается в днях.Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции.

Важным фактором ускорения оборачиваемости оборотных средств является экономия материальных ресурсов, используемых в производстве, сокращения их расхода на единицу продукции. Именно поэтому в современных условиях такое большое значение приобретает разработка программ, направленных на более рациональное использование сырья, топлива, электроэнергии и других материальных ресурсов, в которых предусмотрены меры по ужесточению правил использования материальных ценностей, усилению экономического стимулирования и повышению материальной ответственности за их расходование.

| |||||||

| |||||||

|  | ||||||

Функциональное

Функциональное

назначение

|  |

Роль в

производстве

Принцип

организации

организации

Источники

Источники

формирования

формирования

[ШСЮ1] Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

| | |||||||||||||||

| | |  | ||||||||||||

|  |  |  | ||||||||||||

| |||||||||||||||

| |||||||||||||||

Акционерных предприятий.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия - акционеров и всех возможных контрагентов предприятия.

Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания (например, анализ финансового состояния на предприятии в целях его улучшения, контроль за уплатой налогов в бюджет и применение штрафных санкций, контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.).

Контроль финансово-хозяйственной деятельности предприятий проводят специальные органы. Органы Государственной налоговой службы в пределах своей компетенции проводят проверки отдельных сторон финансово-хозяйственной деятельности АО, контролируют своевременность и полноту уплаты налогов.

Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы.

АО должно привлечь аудитора не связанного имущественными интересами с АО и его акционерами.

Аудитор (гражданин или организация) осуществляет проверку финансово-хозяйственной деятельности АО на основании заключаемого с ним договора. Аудитора утверждает общее собрание, оплата его труда определяется советом директоров.

Объектом контроля является деятельность АО.

Содержанием аудиторского контроля являются проверки бухгалтерской (финансовой) отчетности, платежно-расчетной документации, других финансовых обязательств и требований экономических субъектов. Цель аудиторской деятельности - установление достоверности бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству.

Результатом проверок аудиторской фирмы становится подтверждение или неподтверждение реальности данных, содержащихся в отчетности. Если говорить о всестороннем контроле за финансово-хозяйственной деятельностью предприятия, получившем название внутреннего аудита, то он нацелен на предварительную проверку правильности отражения финансовых результатов, полноты и своевременности уплаты налогов в бюджет, распределение прибыли, выплаты дивидендов и пр. Вкупе с анализом финансового состояния предприятия на основе специальных показателей внутренний контроль является инструментом управления финансами предприятия. Внутренний аудит является информационной базой для внешнего аудита, задачей которого является подготовить соответствующее заключение для внешних пользователей - акционеров, налоговых служб, банков. Внешний аудит осуществляет свою деятельность периодически, как правило один раз в год. Объектом внешнего аудита является система учета и отчетности на предприятии. Внешние аудиторы дают качественную оценку деятельности АО, оценку финансово-хозяйственных перспектив, в его функционирование в будущем.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Литература

1. Справочник финансиста предприятия / Под ред. д.э.н., проф. А.А. Володина - М.: Инфра - М, 1996г.

2. Камаев В.Д. Учебник по основам экономической теории - М.: ВЛАДОС, 1996г.

3. Современная экономика / Под ред. д.э.н., проф. О.Ю. Мамедов - Ростов на Дону: Феникс - 1996г.

4. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России - М.: ТЕИС, 1995г.

5. Родионова В.М. Финансы - М.: Финансы и статистика, 1993г.

6. Леонтьева В.М., Шпитцнер Р. Финансы и бухучет в рыночной экономике - СПб.: Знание, 1993г.

7. Закон “О предприятиях и предпринимательской деятельности”, Сборник, М., 1993г.

[ШСЮ1]

Московский Экономический Институт

Отделение “Бухгалтерский Учет и Аудит”

КУРСОВАЯ РАБОТА

По предмету

“Теория финансов”

на тему “Финансы акционерных обществ”

Студентки курса ФНО-1 _______________ Минаевой О.А.

Преподаватель______________ к.э.н., доц. Башкатова Т.А.

Москва, 1999 г.

Содержание

Введение -3

1. Понятие финансов акционерных обществ. - 4

2. Основные фонды и оборотные средства АО. - 7

3. Основные документы, используемые для оценки

финансовой деятельности акционерных предприятий. - 15

4. Взаимоотношения акционерных предприятий с

финансово-кредитной системой. - 19

5. Аудиторский контроль за деятельностью акционерных

предприятий. - 21

Заключение - 23

Литература - 24

Введение

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Поэтому сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Неизбежный переход страны к рыночной экономике был невозможен, пока сохранялась в огромных масштабах государственная собственность, препятствующая развитию конкуренции, соревновательности за достижение лучших результатов деятельности. Было необходимо начать последовательное разгосударствление собственности, так как одной из основ рыночной экономики является многообразие форм собственности: и государственной, и частной, и акционерной и других.

Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений. Мы рассмотрим изменившуюся структуру финансовых ресурсов коммерческих предприятий - акционерных обществ, так как именно финансы предприятия являются основой производственной деятельности.

Понятие финансов АО.

Акционерное общество (АО) - коммерческая организация, образуется путем объединения на паевой (долевой) основе средств своих участников (акционеров) и относится к компаниям с ограниченной ответственностью, т.к. отвечает по своим обязательствам только собственным капиталом. Имущественный риск акционеров ограничивается лишь теми средствами, которые они внесли для вступления в АО.

Финансовые ресурсы АО - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

Важную роль в деятельности АО играет акционерный капитал. Это материальная база для производственной и иной деятельности общества. Капитал АО образуется как правило в денежной форме и разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле. Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может увеличивать свой уставный фонд при том условии, что все ранее выпущенные акции оплачены по стоимости не ниже номинальной. Решение об увеличении уставного фонда путем выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать имущественную ответственность общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, приобретенных отдельным акционером, тем больше голосов он имеет при решении деятельности общества.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых АО, кредитные инвестиции.

В условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Финансовые ресурсы сгруппированы на рис. 1 с некоторыми добавлениями к вышесказанному.

Рис. 1

| | |||||||

| | |||||||

| | | ||||||

Родионова В. М. “Финансы”, М., “Финансы и статистика”, 1993г.

Дата: 2019-07-30, просмотров: 469.