Бета-коэффициент (бета-фактор) - показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

По финансово-экономическому содержанию коэффициент бета представляет

собой коэффициент эластичности, он является мерой чувствительности изменения доходности конкретного актива на фоне изменений доходности рыночного индекса. В этом случае его формула выглядит следующим образом:

β = (ΔRm/Rm) / (Δre/re)

Помимо этой формулы, используется другая формула для прикладных финансовых расчетов:

β = COV (Rm, re) / σ2Rm

Именно с помощью этой формулы определяется конкретное значение

коэффициента бета и устанавливается адекватная «справедливая» доходность актива.

Коэффициент бета принимает значения больше 1, меньше 1, равным 1:

Если β > 1, то анализируется небольшая динамичная компания.

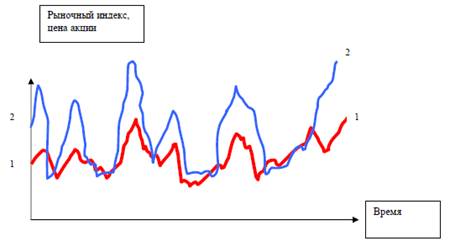

Графическая иллюстрация для случая β > 1, выглядит следующим образом (рис. 1):

Рис. 1: красный цвет (1) – динамика соответствующего рыночного индекса; синий цвет (2) – ценовая динамика акций небольшой компании

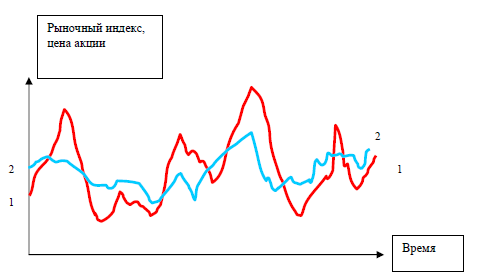

Если β < 1, то рассматривается крупная устойчивая корпорация (волатильность ее ценовой динамики оказывается ниже волатильности выбранного рыночного индекса) (рис. 2).

Рис. 2: красный цвет (1)– динамика соответствующего рыночного индекса; синий цвет (2)– ценовая динамика акций крупной корпорации компании

Если β = 1, то это компания, динамика доходности акций которой точно соответствует динамике доходности рынка.

Практический расчет коэффициента бета предполагает использование ретроспективной волатильности доходности финансового актива и рыночного индекса за 5-10 прошлых лет. В количественных расчетах используются временные ряды соответствующих данных.

Коэффициент бета является относительно устойчивой величиной – в течение сравнительно долгосрочного периода он остается постоянным.

В ходе инвестиционного анализа b - коэффициент используется как для облигаций, так и для акций компаний - b долга и b акций. С помощью этих коэффициентов рассчитывается соответствующий показатель для всей фирмы:

Bфирмы = bдолга * (1 – Тс) * D / Vu + bакций * E / Vu

где:

Vu – рыночная стоимость фирмы при отсутствии задолженности,

D – рыночная стоимость долга,

Е - рыночная стоимость акционерного капитала,

Тс - ставка корпоративного налога

Доходность инвестиционного проекта компании - IRR выше показателя WACC , но меньше доходности рынка при соответствующем значении риска. Как данный факт будет отражаться на динамике соотношения MV и BV ?.

BV/MV – уменьшается

12. Ценовая динамика акции скорее отражает хозяйственную ситуацию: а) в прошлом, в) в перспективе, с) в текущем моменте

c) в текущем моменте

Дата: 2019-07-30, просмотров: 372.