Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

· приведенная стоимость (PV);

· чистая приведенная стоимость (NPV);

· срок окупаемости (PBP);

· внутренняя норма доходности(IRR);

· индекс рентабельности (прибыльности) (PI).

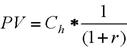

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину:

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб. необходимо:

а) оценить, какой поток дохода Сn за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет, тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого потока дохода Cn путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С0 с приведенной стоимостью PV:

если PV > C0, то реальное средство можно покупать;

если PV < C0, то приобретать не надо;

если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты.

Некоторые средства могут обеспечивать непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта r составляет величину:

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

PVаннуитета = СЧ Fаннуитета

где Fаннуитета - фактор аннуитета, который определяется следующим образом:

Fаннуитета =

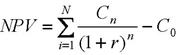

Чистая приведенная стоимость (NPV). Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости (NPV), под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С0:

Срок окупаемости (РВР). Срок окупаемости проекта - это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Как правило, фирма сама устанавливает приемлемый срок окончания инвестиционного проекта, например k шагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С1+С2+…+Cm будет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие:

m ≤ k

Внутренняя норма доходности (IRR). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации.

Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта (r < IRR).

Под индексом рентабельности (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периода - инвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t0=0, принимаемого за базовый. Из соображений удобства, за базовый берется момент обычно принимается момент начала или конца нулевого шага. Если проводится сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m-го шага расчета. Продолжительность разных шагов может быть различной.

50. Бизнес-план инвестиционного проекта

Бизнес-план – документ установленной формы, который служит технико-экономическим обоснованием для претворения в жизнь того или иного инвестиционного проекта.

Состав бизнес-плана инвестиционного проекта согласно методике ООН в части промышленного разв-я (ЮНИДО) выглядит таким образом:

1. общие условия осуществления проекта и его исходные данные:

· авторы проекта;

· исходные данные;

· необходимые инвестиции.

2. рынок и производственная мощность предприятия:

· спрос и рынок;

· прогноз продаж и сбыта;

· производственная программа;

· производственная мощность.

3. материальные факторы пр-ва:

· сырьё и основные материалы;

· вспомогательные материалы и фурнитура;

· полуфабрикаты и комплектующие;

· топливо и энергия;

· сис-ма снабжения.

4. местоположение:

· место нахождения или размещения;

· стоимость земельного участка.

5. проектно-конструкторские изыскания:

· границы или рамки проекта;

· технология и оборудование;

· расположение строительных объектов;

· стройматериалы;

· обоснование строительных затрат.

6. трудовые ресурсы:

· потребность в работниках по категориям;

· расходы на содержание персонала.

7. сроки осуществления проекта:

· примерный график реализации проекта;

· смета затрат.

8. оценка проекта:

· общие инвестиционные издержки:

· финансирование проекта;

· эксплуатационные расходы;

· финансовый баланс;

· социально-экономические результаты.

9. форма страхования:

· гос-венная;

· частная;

· совместная.

Более конкретно в пределах отрасли или региона структура бизнес-плана инвестиционного проекта фирмы (компании) может быть детализирована примерно так:

1. титульный лист:

· название и адрес фирмы (компании);

· имена и адрес учредителей;

· краткое содержание проекта;

· ссылка на конфиденциальность.

2. вводная часть:

· главная цель;

· актуальность;

· основные положения.

3. ситуация на рынке:

· анализ рынка отрасли (региона);

· потенциальные конкуренты;

· возможные потребители.

4. сущность проекта:

· продукт (услуга);

· размещение и оборудование офиса;

· персонал;

· управление проектом;

· сведения о партнёрах.

5. план маркетинга:

· прогноз новой продукции;

· доля на рынке:

· каналы сбыта;

· реклама;

· цены;

· отношения с общественностью.

6. производственный план:

· программа выпуска;

· субподрядчики:

· производственные помещения;

· технологическое оборудование;

· оснастка и инструменты;

· поставщики сырья.

7. организационный план:

· форма собственности;

· сведения об учредителях (пайщиках);

· ответственность учредителей (пайщиков);

· состав руководителей;

· организационная структура;

· распределение обязанностей;

· делегирование полномочий.

8. оценка рисков:

· SWOT-анализ;

· вероятность потерь;

· альтернативные стратегии.

9. финансовый план:

· источники доходов;

· доходы;

· денежные поступления;

· расходы;

· платежи;

· использование средств;

· баланс доходов и расходов;

· точка самоокупаемости;

· накопления;

· резервный и страховой фонды.

10. приложения:

· письма;

· сообщения;

· копии лицензий;

· копии контрактов;

· прочие документы по проекту.

Важность разработки любого бизнес-плана инвестиционного проекта заключается в следующем:

а) он позволяет установить жизнеспособность будущего предприятия;

б) с его помощью определяются возможные перспективы разв-я;

в) на его основе строится текущая хозяйственная политика фирмы (компании);

г) при его обоснованной разработке чаще привлекаются внешние инвесторы.

Дата: 2019-07-30, просмотров: 392.