Введение

В районах со слабой телефонизацией в жилищах и офисах место обычных кабельных занимают сотовые аппараты. Один из терминов, обозначающих эту тенденцию, - "постоянные сотовые телефоны" - делает упор на отсутствие мобильности, характерной для данного типа связи. Другой - "локальная радиосеть" (Wireless Local Loop, WLL) - акцентирует внимание на том, что радиоканал заменяет, по крайней мере частично, кабель, проложенный между домом (или офисом) и местной телефонной станцией.

Применение сотовых телефонов вместо обычных характеризует качественный сдвиг на рынке сотовой связи, а это может со временем привести к тому, что данный сектор обгонит по объемам рынок мобильных сотовых сетей. В WLL скрыт значительный потенциал для телефонизации сельской местности, особенно там, где затруднена прокладка телефонного кабеля (горы, дельты рек, тундра). В густонаселенных районах WLL поможет телефонным компаниям избежать перекапывания улиц. Еще одно применение - коммуникации служб защитной и аварийной сигнализации. Однако настоящий массовый спрос на WLL наблюдается со стороны развивающихся стран с миллиардным населением, где телефонизация необходима как можно скорее. Правительства этих государств признают, что телекоммуникации являются жизненно важным условием экономического роста, но не располагают средствами и технологиями, способными быстро развернуть радиосети. Для таких стран сотовая технология - великолепное решение проблемы. Это подтверждает опыт Шри-Ланки, Индии, Индонезии, Колумбии, Мексики и Испании, государственные (или частные) телефонные компании которых покупают сотовые сети и используют их в качестве промежуточного решения до тех пор, пока не накопят ресурсы для развертывания собственных инфраструктур беспроводной связи. Установка кабельных линий между местными АТС и базовыми станциями сотовой связи относительно недорога по сравнению с прокладкой кабеля к каждому абоненту. Кроме того, сотовые сети легко развиваются путем добавления ячеек по мере роста запросов.

Маркетинг в переводе с английского означает ведение рынка, т.е. деятельность в сфере сбыта. Так понимали маркетинг до 50-х годов. Позднее под маркетингом стали понимать философию бизнеса, философию всей предпринимательской деятельности. Прежде, чем производить продукт нужно знать нужен ли он вообще, т.е. знать потреб-ность в том или ином продукте. Далее потребность находит свое отражение в спросе. Нет спроса не следует ориентировать продукт на этот рынок, а исследовать другие, где есть ниша неудовлетворенного спроса, который ваша фирма может удовлетворить.

Удовлетворить запросы потребителей - непростая задача. Прежде всего нужно хорошо изучить потребителя, т.е. ответить на вопросы кто покупает, какое количество, по какой цене, с ка-кой целью, для удовлетворения каких потребностей, где покупает. 0беспечить, если это необходимо, сервис. Для этого проводят маркетинговые исследования. Изучить всех покупателей продукта невозможно, да и ненужно. Целесообразно найти тот сегмент потребителей, который обеспечит основной сбыт.

Целью курсового проекта является изучить рынок операторов сотовой и пейджинговой связи г. Санкт-Петербурга.

Пейджинг.

Рынок пейджинговой связи в настоящий момент в значительной части поделен между следующими компаниями: НЕДА-пейджинг, ЭКСКОМ, FCN, EXPRESS, ПТ-Пэйдж, ВЕССОТЕЛ. Данные шесть компаний делят между собой более 80% рынка пейджинга в Санкт-Петербурге. Для определения реального положения той или иной компании на рынке основными показателями являются следующие:

Число обслуживаемых абонентов

Число платящих клиентов

Прирост (уменьшение) числа платящих клиентов

Средний размер ежемесячной абонентской платы

Количество продаж

Рыночная политика (ценообразование, маркетинговая и рекламная политика и др.)

Материально-техническая база (недвижимое имущество, офисные помещения, технические возможности пейджинговой станции и терминала, расположение и число передатчиков и т. п.)

Инвестиционная политика (объем реальных инвестиций, план инвестиционных мероприятий).

В целом можно отметить следующие тенденции на рынке ынке пейджинга в Санкт-Петербурге в апреле месяце:

Большинство операторов перешли к активной политике снижения цен на реализуемое оборудование в дополнение к проводившейся ранее политике постепенного понижения абонентской платы.

Несмотря на определившиеся позиции того или иного оператора, рынок пейджинга нестабилен. Операторы проводят агрессивную политику переподключения абонентов других компаний, в основном достигая этого путем занижения абонентской платы (в некоторых компаниях порог снижения абонентской платы для корпоративных клиентов, перешедших от конкурирующего оператора достиг $ 16).

Опыт работы операторов на рынке показывает, что набор дополнительных услуг, наличие автоматического роуминга, широкая зона обслуживания не являются определяющими при покупке пейджеров, а также крайне мало влияют на сохранение действующих абонентов. Основными стимулами при покупке являются: - сумма первичных вложений - цена пейджера и предоплата абонентского обслуживания - величина ежемесячного тарифа - качество предоставляемых услуг при решении вопроса о переходе в другую компанию: - величина ежемесячного тарифа - качество предоставляемых услуг - работа операторского центра (возможность дозвониться, скорость приема и передачи сообщений, вежливость и квалификация операторов) - работа абонентского отдела (предупреждение о задолженности; четкая система внесения, регистрации, корректировки информации об оплате и пользовании дополнительньми услугами; вежливость и квалификация сотрудников отдела; скорость совершения операций с отключением/подключением, внесением абонентской платы, документами и т. п.) - наличие необходимых для абонента дополнительных услуг (например, автоматического роуминга, более широкой зоной обслуживания и др.)

Несмотря на отсутствие прямого краткосрочного эффекта от расширения зоны обслуживания большинство операторов продолжают политику расширения зоны обслуживания.

Наблюдается прямая зависимость между объемом продаж и приростом (уменьшением) числа платящих клиентов пейджинговых компаний, с одной стороны, и рекламными акциями и снижением цен на телефоны в сотовых компаниях, с другой стороны. Пейджинговые компании в настоящий момент сверяют план своих рекламных акций с политикой сотовых операторов. В противном случае, без существенного понижения стоимости первоначальных вложений в приобретение пейджера и при проведении широкомасштабной рекламной компании со стороны сотовых операторов, наблюдается если не падение, то снижение темпов роста основных показателей работы пейджинговых компаний.

3. Состояние рынка пейджинговых услуг во время кризиса (после 17 августа)

В период кризиса все пейджинговые компании решали основную задачу - удержание абонентов. Лидеры рынка, Экском, Неда-Пейджинг и FCN, по разному подошли к решению данной задачи. Недаустановила льготный курс на абонентское обслуживание (1 месяц от 264 рублей), FCN ввела тарифы на фиксированное кол-во сообщений (211 рублей за 50 сообщений), а Экском сделал ставку на сохранение абонентской базы за счет новых подключений (536 рублей в месяц за дальнейшее обслуживание, LX4 2 000 рублей с тремя месяцами обслуживания, a LX 1 - 1500 с тремя месяцами обслуживания), по прежнему, по требованию клиента, тариф сокращается до 20 долларов за месяц). Остальные являются аутсайдерами рынка связи и влияния на ПТ-Пэйдж не оказывают. Наибольший объем подключений осуществляется за счет пейджеров б/у стоимостью от 500 до 1000 рублей. Намечается тенденция к росту цен на б/у пейджеры, т.к. в связи с ростом курса доллара возрастают цены на скупку пейджеров (пейджеры скупаются по 500-800 рублей за штуку)

ВВС СОМ

На сегодня компания не проводит акций по привлечению клиентов. В основном обслуживает цифровые пейджеры и текстовые пейджеры китайского производства. Технического развития не осуществляет. Конкуренции ПТ-Пэйдж не составляет.

VESSO-TELECOM

Компания сумела открыть собственный торговый зал в центре города, что позволило повысить объемы продаж (на начало года 250 абонентов в месяц, абонентская база - 2 600 клиентов). Основная реализация осуществляется через магазин и дилерскую сеть, агентская сеть отсутствует. Ведет агрессивную сбытовую политику (LX4 и месяц обслуживания стоят 1 300 и 275 рублей соответственно) На сегодня Вессо-Телеком возобновляет реализацию пейджеров через дилеров. При оттоке клиентов ~ 5-10% за первую половину 1998 года компания сократила абонентскую базу до 1200 - 1600 абонентов к 1.12.98 года. При условии отсутствия финансирования - компания перестанет влиять на рынок пейджинга в Петербурге.

MULTITONE-DALS

В компании изменился состав учредителей и управленческий состав. Ожидается финансирование к концу 1998 года. Имея развитую техническую базу, высокое качество обслуживания и набор предоставляемых услуг компания может составить серьезную конкуренцию ПТ-Пэйдж, при условии проведения грамотной маркетинговой политики.

ИНТЕР АНТЕННА КАМЕРТОН

На настоящее время практически не работает.

MOBILE TELECOM

Компания мало известна на рынке Петербурга. Периодически осуществляет акции по привлечению клиентов. Влияние на ПТ-Пэйдж не оказывает. При более низкой абонентской плате в Mobile (250 р. за четырех строчный пейджер) оттока из ПТ-Пэйдж не наблюдалось.

NEDA PAGING

В 1998 году произошло несколько смен руководства, что привело к большим проблемам в компании. В период кризиса ежедневный отток из "Неда Пейджинг" оценивался 180 клиентов. За счет снижения расчетного курса на абонентскую плату, к середине ноября компании удалось приостановить отток абонентов.

PAGERCOM

На сегодня произошла смена руководства компании, отказ от работы в РОСSAG и возвращение к RDS. На протяжении 1998 года влияния на ПТ-Пэйдж не оказывала.

FCN

На начало 1998 года компания имела 5 000 абонентов, используя политику демпинга. На настоящее время кол-во абонентов около 2 800-3000, прирост абонентов сократился. Потеряв финансирование со стороны учредителей, компания не может влиять на рынок Санкт-Петербурга столь же активно как в 1997 году. Переход на фиксированный тариф говорит о сложной ситуации в компании и попытке сократить включения, однако это нанесет удар по финансовой стабильности компании, т.к. эксплуатационные расходы в FCN велики (только в протоколе FLEX задействовано 7 - 8 передатчиков).

EXCOM

Компания занимает первое место в Петербурге (перед NEDA) по числу абонентов. Агрессивная ценовая и рекламная политика, в сочетании с наличием денежных средств позволяла компании удерживать лидирующие позиции в 1998 году. Экском - самый опасный конкурент для ПТ-Пэйдж. Однако, основным упущением Экскома являются попытки удерживать "старых" абонентов на "старых" тарифах, что приводит к переподключениям в другие компании.

EXPRESS

Компания имеет большую зону обслуживания (Выборг-Чудово). При низких ценах на обслуживание (от 149 р. за 35 сообщений) компания занимает пятое место среди операторов связи С-Петербурга. В июле месяце компания начала кампанию по продвижению тарифа 99 рублей (35 сообщений), что не принесло ничего кроме финансовых потерь. О чем говорит нежелание компании работать по льготному курсу (1 месяц = 374 рубля), кроме того компании не удается восстановить потерянную дилерскую и агентскую сети, что привело к резкому падению продаж. На сегодня влияние на ПТ-Пэйдж не существенно.

ВЕССО-ЛИНК

Работает совместно с ЕПСР.

ПЕТЕРКОМ

Самая молодая компания. На рынке с начала 1998 года. Предлагает большие скидки на обслуживание и при подключении. Имеет проблемы с рабочей зоной из-за некачественного оборудования. Периодически переподключает абонентов ПТ-Пэйдж (в месяц до 10).

Основной задачей всех пейджинговых компаний во время кризиса было удержание своих клиентов. Сравнивая данные о состоянии конкуренции в апреле месяце с данными полученными в ноябре можно сделать следующие выводы:

Активизация деятельности компании MULTITONE-DALS в период кризиса вывила ее из аутсайдеров в реальные лидеры рынка пейджинговых услуг. На данный момент времени компания является одним из конкурентов ПТ-ПЭЙДЖ.

К концу 1998 года NEDA PAGING все таки уступила первое место по количеству обслуживаемых абонентов ЭКСКОМУ.

В результате неразумной рыночной политики во время кризиса FCN уступила свое место на рынке ПТ-ПЭЙДЖ, что было обусловлено большим оттоком абонентов (ежедневно переподключалось в ПТ-ПЭЙДЖ до 20 абонентов).

Следует отметить, что хоть ЭКСКОМ и занимает на данный момент времени ведущее положение на рынке, в период кризиса ПТ-ПЭЙДЖ удалось переманить достаточно большое количество абонентов этой компании (до 25 человек в неделю).

Компания ПТ-ПЭЙДЖ за время кризиса потеряла приблизительно 550 - 750 абонентов (25% - переподключились в другие компании, 70% - отказались от обслуживания в связи с резким ростом курса доллара и отсутствием крайней необходимости в пользовании пейджинговой связью, 5% - в связи с приобретением радиотелефонов.)

При анализе предложений конкурентов бросается в глаза большое кол-во вариантов обслуживания, зачастую непонятных самим операторам. Данное разнообразие не дает возможности потенциальным абонентам четко представить возможности компании, т.к. наличие ПЯТИ тарифов на один и тот же вид обслуживания не позволяет абоненту получить четкое представление что он покупает. ПТ-Пэйдж должен воспользоваться данной ситуацией и продолжать более доступно, чем конкуренты, преподносить информацию об услугах и их стоимости (максимум 3 варианта обслуживания).

Наметившиеся тенденции позволяют утверждать о необходимости снижения тарифов на обслуживание не позднее января 1999 года. 4-х и 2-х строчные - 20 долларов 1 -строчные - 18 долларов, при сохранении расчетного курса на уровне 65-75 % от текущего курса ЦБ.

Северо-Западный GSM

АОЗТ Северо-Западный GSM - совместное предприятие, образованное крупными телекоммуникационными компаниями. Из них две - российские: АО "Телекоминвест" и АО "Ленсвязь", и три скандинавские - Telecom Finland (Финляндия), Telia International AB (Швеция) и Telenor AS (Норвегия). Российской стороне принадлежит 51% уставного капитала, скандинавской - соответственно 49%. Инициаторами создания сети GSM в С-Петербурге выступили Междугородная телефонная станция (сейчас называется АО "СПбММТ") и Telecom Finland, которые и были основателями Консорциума "Северо-Западный GSM" в 1992 году.

АОЗТ Северо-Западный GSM, было зарегистрировано 17 июля 1993 года. В августе 1993 года "Северо-Западный GSM" получил лицензию Министерства Связи Российской Федерации? 580 на создание и эксплуатацию сети стандарта GSM в С-Петербурге и Ленинградской Области. 14 декабря 1994 года начался коммерческий пилотный тест сети, который завершился 28 февраля 1995 года. Поставщиком оборудования для сети "Северо-Западный GSM" является финская корпорация NOKIA. В плане распространения своих услуг компания "Северо-Западный GSM" пошла по нестандартному в России пути - по пути создания сети независимых дилеров. Первый звонок в сети GSM в С-Петербурге состоялся 25.08.94 на первой встрече потенциaльных дилеров. В целях экономии времени читателя отметим лишь основные вехи развития компании и остановимся лишь на самых значимых:

17.01.95 Презентация по поводу открытия операторской деятельности АОЗТ <Северо-Западный GSM> с участием Президента Финляндии, мэра Санкт-Петербурга и губернатора Ленинградской области (гостиница <Астория>)

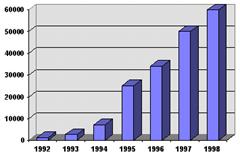

декабрь 1995 Компания имеет 8000 абонентов

01.06.96 Открытие роуминга с Москвой

04.07.96 Достигнута отметка 15 000 абонентов

12.07.96 Получен международный код пункта сигнализации 2-102-1 и разрешение МС РФ на международный роуминг

13.10.96 Достигнута отметка 20 000 абонентов

10.12.96 Подписан кредитный договор с Европейским Банком Реконструкции и Развития на 40 MUSD - это событие имело огромную важность как для компании так и для дальнейшего развития отрасли в Санкт-Петербурге. Фактически это событие предопределило победу компании в борьбе за доминирующую долю рынка.

Для компании 1996 год ознаменовался ростом числа базовых станций и расширением зоны действия сети "Северо-Западного GSM". Надо отметить, что долгое время связь компании называли "связью Невского проспекта" - действительно, в 1994 году у сети было 12 базовых станций, лишь летом 1995 года количество базовых станций удвоилось, и только осенью сеть стала развиваться в пригороды. К концу 1996 года абоненты компании получили возможность пользоваться своим мобильным телефоном в некоторых пригородах: от Зеленогорска и Сестрорецка до Пушкина и Петродворца, от Репино и Всеволожска до Тосно и Красного Села по некоторым направлениям.

16.01.97 Достигнута отметка 25 000 абонентов - огромный успех для компании, так как в соответствии с бизнес-планом к концу 1996 года у компании должно было быть 16000 абонентов

26.06.97 Получены лицензии Министерства связи РФ N 7079, 7080, 7081 на предоставление услуг связи стандарта GSM в Мурманске и Мурманской области, Архангельске и Архангельской области и в республике Карелия. До 1997 года <Северо-Западный GSM> не устанавливал свое сетевое оборудование в соседних регионах. Внедрение стандарта заметно сдерживалось отсутствием в местных телекоммуникациях цифровой инфраструктуры, на которой строится этот стандарт. Заняв определенные позиции на петербургском сотовом рынке, компания объявила о начале <большого марша> по регионам Северо-Запада. Наступление на регионы началось в мае 1997 года с открытием первой базовой станции <Северо-Западного GSM> в Мурманске. В июле были введены в эксплуатацию первые базовые станции оператора в Архангельске и Петрозаводске. Спустя три месяца Архангельск стал первым городом на Северо-Западе, где сеть компании перешла из опытной в коммерческую эксплуатацию. Моментом этого перехода стало открытие в начале октября второй базовой станции оператора в г. Северодвинск, в 50 километрах от Архангельска. В планах <Северо-Западного GSM> на 1998 год - установка и введение в эксплуатацию еще двух базовых станций в Архангельской области. Две базовых станции будут также установлены в Мурманской области, еще четыре - в Республике Карелия и на границе с Финляндией.

02.09.97 Получена лицензия Государственного комитета по связи и информатизации N 8347 на предоставление услуг связи стандарта GSM в Вологде и Вологодской области.

Достигнута отметка 50 000 абонентов

1.05.98 Достигнута отметка 75000 абонентов

Первого января 1998 года впервые компания Северо-Западный GSM изменила цены на предоставляемые услуги. Стоимость SIM карты, необходимой для подключения к сети, была снижена с 235 до 135 долларов (не включая НДС). Предшествовала этому промоушен акция - первая за историю компании (до последнего времени компания занималась только имиджевой рекламой и рекламой дополнительных услуг)- за две недели до конца прошлого года вновь подключившимся абонентам предоставлялось 365 минут эфирного времени бесплатно на весь 1998 год.

Базовые тарифы компании Северо-Западный GSM приведены в Таблице 2:

| Ежемесячная абонентская плата | ||

| Плата за подключение (единовременно), включая стоимость SIM карты и предоплату услуг - 135 долларов | ||

| местные и междугородные вызовы | $15 | |

| международные вызовы, национальный роуминг | + $10 | |

| оплата трафика | с 8.00 до 20.00 (понед. - пятница) | остальное время |

| исходящие вызовы на мобильные телефоны компании Северо-Западный GSM и на стационарные телефоны г. Санкт- Петербург | $0.38 | $0.25 |

| все входящие вызовы | $0.25 | $0.25 |

Цены указаны без учета НДС.

Стоимость минимального "входного билета" зависит от дилера и складывается из двух составляющих: фиксированная стоимость подключения 135 долларов плюс НДС + стоимость телефонного аппарата ( минимальная цена на новый сертифицированный аппарат, поддерживающий современные функции сети с гарантией - 250 долларов / ERICSSON 628 / - апрель 1998 года ) = 410 долларов.

Ассортимент телефонов для стандарта GSM очень велик - это связано с огромной популярностью стандарта в Европе. На рынке производителей мобильных телефонов конкурируют такие компании как Nokia, Ericsson, Siemens, Sony, Panasonic, Philips, Motorola и.т.д. На сегодняшний день в Петербурге сертифицировано около 50 моделей телефонов, в среднем на полках у дилеров можно встретить до 20 ходовых моделей самых современных телефонов. Диапазон цен от 150 до 1000 долларов.

С самого первого дня существования компания Северо-Западный GSM отказалась от идеи создания фирменного магазина- все продажи осуществлялись через дилеров, которые проходили строгий отбор и соответствовали требованиям оператора. Отказавшись от контроля поставок телефонов, компания Северо-Западный GSM предоставила дилерам большую свободу действий по закупке и рекламе телефонов для сети - сделав таким образом этот бизнес очень прибыльным, а следовательно и очень конкурентным. На сегодняшний день около 50 компаний имеют договора с компанией Северо-Западный GSM на продажу услуг оператора, у каждой компании от 1 до 5 торговых точек. Северо-Западный GSM проводит специальные конкурсы, поддерживает лучших дилеров, обеспечивает полиграфическим и прочими рекламными материалами.

Все послепродажное обслуживание телефонов и оплата счетов происходит через дилеров компании, все вопросы по поводу работы сети адресуются в Группу по обслуживанию абонентов.

Технологическая особенность стандарта обуславливает невозможность несанкционированного использования абонентского номера, таким образом, проблема "подсадок" и "клоновых телефонов - двойников" решена в компании на системном уровне.

GSM - система с множеством услуг, позволяющая осуществлять связь различных типов в зависимости от природы передаваемой информации. Услуги компании являются одним из наиболее серьезных конкурентных преимуществ, так как позволяют акцентировать внимание потенциальных клиентов на суперсовременность и перспективность стандарта - поэтому мы остановимся на них подробнее, что позволит нам ориентироваться в услугах других операторов.

По традиции, различают услуги передачи речи и услуги передачи данных: в услугах передачи речи информацией является речь, в то время как термин "услуги передачи данных" объединяет все остальное, например текст, изображения, факсимильные сообщения, компьютерные файлы, сообщения и так далее. GSM обеспечивает широкий спектр услуг, а также нетрадиционный набор услуг "передачи коротких сообщений", которые ближе к услугам пэйджинга (услугам односторонней передачи сообщений по радио), чем к какой-либо из функций стационарной сети. Предоставление услуг зависит от трех самостоятельных факторов:

· содержания подписки абонента;

· возможностей сети, у которой пользователь получает обслуживание;

· возможностей оборудования пользователя.

Переадресация вызова

Услуга Переадресации вызова дает возможность переключения всех или части входящих вызовов на любой телефонный номер Речевую Почту или Факс Почту. Существует четыре варианта переадресации:

_переадресация всех вызовов; _переадресация вызовов при отсутствии ответа; _переадресация вызовов в случае занятости номера; _переадресация вызовов в случае недосягаемости абонента. Три последних варианта могут быть скомбинированы, но использование первого отменяет действие остальных.

Речевая почта

Услуга Речевой Почты сети "Северо-Западный GSM" дает возможность переадресовать все или часть входящих вызовов на голосовой почтовый ящик. При поступлении в Речевую Почту нового голосового сообщения, Центр коротких сообщений (GSM-текст) оповещает абонента сообщением: "Voice message received" ("Получено голосовое сообщение"). Полученные голосовые сообщения можно прослушать с мобильного аппарата или с любого другого стационарного аппарата с тональным наборам

Услуга Факс Почты

Услуга Факс Почты сети "Северо-Западный GSM" предоставляется в пакете с услугами приема факсимильных сообщений и Речевой Почты. Услуга дает возможность переадресовать все или часть входящих факсимильных вызовов на почтовый ящик для хранения факсов. Емкость почтового ящика составляет 20 страниц (за один вызов можно принять до 5 факсимильных страниц). При поступлении в Факс Почту нового факсимильного сообщения, Центр коротких сообщений (GSM-текст) оповещает абонента сообщением: "Telefax message received" ("Получено факсимильное сообщение"). Полученные факсимильные сообщения можно переслать на любой доступный факсимильный аппарат.

Услуга определения номера

(определение телефонного номера абонента сети стандарта GSM)

Данная услуга позволяет во время входящего вызова видеть на дисплее мобильного аппарата телефонный номер вызывающей стороны. Услуга определения номера поддерживается в том случае, если мобильный аппарат включен и находится в зоне действия сети "Северо-Западный GSM", или в зоне действия другой сети GSM (при роуминге), если данная сеть поддерживает эту услугу.

Ожидание и удержание вызова

Услуга ожидания вызова позволяет принять входящий вызов во время текущего разговора по телефону, услуга удержания вызова позволяет, переключаясь от первого разговора ко второму, удерживать линию для того, чтобы вернуться к первому разговору позже. Таким образом, услуги ожидания и удержания вызова позволяют вести до трех телефонных разговоров одновременно.

Запрет вызова

Услуга Запрета вызова позволяет ограничить входящие вызовы поступающие на мобильный аппарат и/или исходящие вызовы с мобильного аппарата.

GSM-текст

Услуга GSM-текст дает возможность обмениваться текстовыми сообщениями длиной до 160 символов между мобильными аппарата стандарта GSM. Сообщения передаются независимо от речевого сигнала по сигнальным каналам и поэтому могут быть получены даже во время телефонного разговора.

Экспресс-баланс

Для получения информации о состоянии своего баланса с помощью GSM-текст, абоненту следует отправить символ D на сервисный номер 999777 и дождаться ответа.

Fora Сommunications

Российско-американское предприятие Saint Petersburg Telecom было учреждено мэрией Санкт-Петербурга и компанией MOTOROLA в 1993 году (лицензия 568 от 23 июля 1993 года). Сеть создана на основе стандарта сотовой связи, разработанного в США в 1979 году AMPS (Advance Mobile Phone Service) - аналоговая версия - NAMPS. По словам первого директора SPT Бориса Смоленского с первого дня городская телефонная сеть чинила препоны компании (в это время уже работали дочерние фирмы ПТС - Дельта Телеком и С-З GSM), но круг проблем этим не исчерпался: с лета 1994года до осени 1995 года диапазон 800 МГц, в котором работает компания, испытывал воздействие сильных радиопомех. Специалисты регионального управления Госсвязьнадзора установили, что помехи в эфире появились из-за работы локаторов систем слежения, которые были переведены Минобороны из Прибалтики в Ленинградскую область. На решение проблемы ушло больше года - а тем временем к октябрю 1995 года компания SPT смогла набрать только 2800 абонентов. Назревал кризис. К июлю 1996 руководству компании стала очевидна необходимость принятия крайних мер. Помимо вышеперечисленных проблем у потенциальных клиентов компании сложился резко негативный образ компании - тому было несколько причин: очень небольшая территория охвата и нерешенная проблема с клоновыми телефонами (двойниками). Компания не смогла эффективно бороться с несанкционированными подключениями к абонентским номерам - все это вкупе с непродуманной сеткой тарифов и нераскрученной по сравнению с другими операторами на рынке торговой маркой требовало безотлагательных мер, связанных с существенными капиталовложениями. Анализ рынка показал, что "раскручивать" торговую марку SPT Motorola system будет не дешевле, чем популяризовать новое имя, кроме того, новое имя позволило бы снять часть негативных ощущений связанных с именем SPT a Motorola system. Таким образом, было принято решение осуществить комплекс мер направленных на увеличение и удержание активной абонентской базы: объявить новую торговую марку FORA Communications- фирменная эмблема одинокий волк, внедрить новую систему Double C, расширить территорию охвата, пересмотреть концепцию обслуживания клиентов, создать круглосуточно работающий отдел, ввести новые тарифы, расширить ассортимент. По некоторым подсчетам мероприятия по смене торговой марки и торгового стиля стоили компании сумму измеряющуюся 7-значной цифрой. Внедрение новой системы защиты от несанкционированного доступа Double C, позволяющей, по словам представителей компании, оперативно фиксировать появление клонового телефона, оценивать время пиратского использования эфира и пресекать любые попытки несанкционированного подключения к сети компании было не более чем рекламным шагом, хотя и чрезвычайно своевременным. Кроме стндартного и фиксированного тарифных планов, появились два новых тарифных плана: экономичный - для тех, которым мобильная связь нужна лишь в экстренных случаях и мобильный-мобильный - для клиентов, которые не звонят по номерам ГТС. Была налажена процедура поставок телефонов и расширен ассортимент - появились радиотелефоны в диапазоне от 225 до 1395 долларов. Крупные изменения коснулись отдела обслуживания абонентов. Компания полностью сменила его персонал и увеличила количество сотрудников - обновленный отдел будет работать теперь ежедневно и круглосуточно.

В августе 1996 года началась широкомасштабная кампания по продвижению новой торговой марки (Одинокий волк в петербургских трущобах). Цены на этот период были сильно снижены: подключение к сети стоило всего 8 долларов, а минута трафика в выходные дни - 8 центов. Вся акция оценивалась более чем в 2 миллиона долларов. Эффект от нее был налицо: за два месяца абонентская база компании увеличилась с 3500 до 7500 . Но после рывка активность пошла на убыль, темпы роста плавно снижались и к апрелю 1997 года абонентская база насчитывала 11500 человек. Необходимо отметить, что за год работы перемены действительно произошли, но исход был предопределен. В апреле СПТ сменил владельца. Покупателем акций стала инвестиционная компания Milicom Internetional Cellular (MIC) - один из крупнейших в мире сотовых операторов. Компания Milicom Internetional Cellular (MIC) приобрела контрольный пакет СПТ у американской компании Omni Capital Partners Inc - совладельцами которой являлись американская корпорация Motorola Corp (которая еще в прошлом году предусмотрительно убрала свое имя из названия) и "Союзконтракт". Сразу после покупки новый акционер изменил руководящий состав компании.

Динамика роста абонентской базы компании: октябрь 1995г- 2800, январь 1996 г - 3500, октябрь 1996 г - 8800, январь 1997 г - 11000, май 1998 г - 20000.

Пресс-конференция состоялась только в июне, а 8 августа 1997 года FORA Communications объявила о вводе новой "пакетной" системы оплаты:

Таблица 3

| Название пакета | Стоимость пакета, в долларах без НДС | Кол-во бесплатных минут |

| FORA 20 | 19 | 20 |

| FORA 60 | 29 | 60 |

| FORA 100 | 39 | 100 |

| FORA 250 | 64 | 250 |

В стоимость пакета уже включено определенное количество бесплатных минут, которое абонент может использовать в течение месяца. Если Вы не укладываетесь в отведенное кол-во минут, вы платите за дополнительные минуты по существующим тарифам.

Стоимость минимального "входного билета" после 8 августа составляла 295 долларов с телефоном TeleTAC 250 - 159 долларов (подключение к сети 80 долларов), на 30 апреля 1998 года стоимость минимального "входного билета", включает стоимость телефона (Philips ISIS - 119 долларов), подключение (80 долларов), разрешение Госсвязьнадзора (10 долларов), предоплата в размере стоимости минимального пакета и сам минимальный пакет (19 + 19 долларов без НДС для пакета FORA 20) - составляет 255 долларов.

На сегодняшний день в ассортименте компании 13 моделей телефонов стоимостью от 119 до 890 долларов,

Абоненту FORA Communications бесплатно предоставляются такие услуги как переадресация вызова, ожидание вызова, конференц-связь, передача данных.

Компания предоставляет роуминговые услуги в 63 городах России, но возможен лишь ручной роуминг - то есть необходимо проходить процедуры регистрации в офисах домашнего и роумингового операторов. Номер телефона при роуминге изменяется.

На сегодняшний день абоненты FORA Communications имеют доступ к отделу обслуживания круглосуточно.

В конце 1997 года компания предприняла решительные шаги по переходу от системы дистрибуции через дилерские точки (юридически независимые) к организации "фирменных павильонов FORA", где будут выставляться и подключаться телефоны только своей сети. В связи с специфическим дизайном оборудования для сети FORA эта мера представляется целесообразной.

На сегодняшний день территория охвата компании включает в себя территорию радиусом 40 километров от центра города, дальше сеть продвинулась только в направлении Выборга, по словам коммерческого директора компании инвестиции порядка 50 млн. долларов будут направлены на строительство более 20 базовых станций в области, 13 новых станций в Санкт-Петербурге - к началу 1999 года планируется покрыть свыше 50 % областной территории.

Компания использует приемы небольших промоушен - в конце января 1998 года - подключение за 1 рубль, скидки студентам 30% .

Дельта Телеком

В сентябре 1991 года вступила в коммерческую эксплуатацию сеть сотовой связи фирмы "Дельта Телеком", созданной совместно Петербургской телефонной сетью (ПТС) и компанией US WEST INTERNATIONAL. На тот момент не существовало технологии предоставления услуг сотовой связи на Российском рынке - Дельта Телеком выступила в качестве пионера рынка. Качество услуг телефонии, предоставляемых компанией Дельта Телеком, было с первых дней на уровне международных стандартов; это было обусловлено тем, что сотовые системы стандарта NMT-450 (Nordic Mobile Telephone) к тому времени эксплуатировались в Скандинавских странах более 10 лет и хорошо себя зарекомендовали, а коммутатор Дельта Телеком был связан с городской ТФОП (телефонная фиксированная сеть общего пользования) и междугородней телефонной станцией цифровыми каналами.

Основными клиентами Дельта Телеком в период становления были: среди корпоративных клиентов - крупные фирмы и организации, а среди частных клиентов - состоятельные бизнесмены, представители иностранных компаний, нуждавшиеся в быстрой и качественной городской, междугородней и международной связи для ведения переговоров, передачи данных и факсимильных сообщений.

Деятельность компании на начальном этапе в конце 1991г, в 1992 и 1993гг протекала на фоне инфляции. Это обстоятельство, а также большой процент среди абонентов иностранных граждан, привели к необходимости введения системы для расчетов в валюте. Поэтому биллинговая система (в телекоммуникации: система по учету и начислению абонентам абонентской платы и платы за эфирное время) была адаптирована к ведению как рублевых, так и валютных расчетов с клиентами.

На этом этапе отсутствовала ориентация на различные группы абонентов - всем абонентам предоставлялись услуги по единому тарифному плану, услуги предоставлялись без предоплаты, отсутствовала дилерская сеть. Абонентам предлагались автомобильные или носимые (portable) весом до 5кг аппараты, т.к. малогабаритные аппараты (типа hand held) еще не производились фирмами производителями Nokia и Benefon. Дельта Телеком развивалась и развивала рынок услуг сотовой связи в Санкт-Петербурге, формируя у населения новые взгляды на современные возможности телефонной связи с высоким качеством связи и предоставляемого компанией сервиса.

Количество абонентов через год после начала эксплуатации сети не превышало 1500, а на конец 1993г составило 2600 абонентов. Прирост составлял менее 1500 абонентов в год за счет абонентов с очень высоким уровнем доходов. Численность и динамика прироста абонентов сотовой сети Дельта Телеком приведена на Рис.1

Количество базовых станций (БС) составляющих инфраструктуру сотовой сети, введенных на начальном этапе, составляло менее 10 и было рассчитано на работу с относительно мощными (1,5-15Вт) автомобильными или носимыми аппаратами. Зона действия сотовой сети Дельты распространялась на центральную часть города с радиусом менее 15км и состояла из крупных ячеек с БС, работающими с повышенной мощностью и круговыми диаграммами направленности. Площадь покрытия была менее 1тыс. кв. км. (<1% территории, на которую распространяется действие Лицензии Госсвязьнадзора). Динамика охвата территории С-Петербурга и Лен.области в 1992-1998гг. приведена на Рис. 2

Коммутатор подвижной связи МТХ (MTX -Mobile Telephone Exchange) "сердце" сети был непосредственно включен в городскую ТФОП через один из городских узлов связи на местном уровне с использованием индексов "115" и "116", а также был включен в междугороднюю телефонную станцию с использованием индекса "90". Включение на местном уровне сразу же определило удобство и качество входящей связи на мобильного абонента из городской телефонной сети.

На этапе развития компании использовалась первая версия стандарта NMT-450. Функциональные возможности коммутатора МТХ и БС были ориентированы на использование автомобильных и носимых (portable) аппаратов.

Перечень услуг, которые Дельта Телеком предоставляла абонентам, соответствовал стандарту NМT-450 и включал в себя услуги: местной, междугородней и международной телефонной связи с возможностями ограничения и переадресации вызовов, передачу данных и факсимильной информации.

Перечень основных услуг, предоставляемых абонентам в соответствии с версией стандарта NMT-450 приведен в таблице 4.

Таблица 4

| NMT-450 |

| Услуги телефонной связи (местная междугородняя и международная связь) |

| Повторный набор последнего номера |

| Переадресация вызовов |

| Ограничение вызовов |

| Конференц-связь |

| Режим ожидания вызова |

| Передача данных и факсимильная связь |

На этапе становления Дельта Телеком столкнулась с очень серьезной проблемой несанкционированного мошеннического использования абонентских номеров своих клиентов. Мошенники, перепрограммируя краденные или полученные другими путями аппараты, использовали номера зарегистрированных клиентов для совершения дорогостоящих звонков заграницу. Этот процесс имел нарастающий характер и приносил огромные убытки компании. На повестку дня встал вопрос о применении серьезных мер защиты. К этому времени разработчиками стандарта и поставщиками оборудования стандарта NMT-450 готовилась к внедрению функция обеспечения защиты абонентского мобильного аппарата от мошеннического использования абонентского номера -SIS (Sybscriber Identification Security). Дельта Телеком, выступая как заинтересованная сторона, способствовала ускорению этого процесса.

Тенденции развития компании

С появлением на рынке портативных ручных телефонных аппаратов (hand held) и неуклонным снижением цен на них расширился круг потенциальных абонентов, не последнюю роль при этом сыграло и продолжает играть отставание развития услуг фиксированной телефонной сети общего пользования ТФОП от мирового уровня. Появление в 1994г модернизированной версии стандарта - NMT-450i существенно расширило номенклатуру услуг сотовой связи. Модернизация стандарта затронула все основные компоненты инфраструктуры сотовой сети: коммутатор подвижной связи МТХ, базовые станции, мобильные аппараты, спектр услуг.

Инфраструктура сети

Связь с городской ТФОП осуществляется через два узла связи по комбинированной схеме - на местном уровне с использованием индексов "115", "116" и "97", а также на зоновом уровне с использованием индексов "905","906","907". Включение на местном уровне сразу же определило удобство и качество входящей связи на мобильного абонента из городской телефонной сети. Правильность такого решения, заложенного еще на начальном этапе, подтверждается статистикой - за прошедшие годы объем трафика между сетью Дельта Телеком и местной ТФОП постоянно возрастал и в 1995г достиг 91%. Соотношение входящей и исходящей нагрузки на мобильного абонента постоянно менялось в сторону увеличения доли входящей нагрузки (до 57% в 1995г) от фиксированной ТФОП.

Количество БС за период с 1992 по 1998 гг. увеличилось более чем в 7 раз. Зона действия сотовой сети Дельты охватила 100% территории города и 70% территории Лен.области.

Динамика охвата территории С-Петербурга и Лен.области в 1992-1998гг. приведена на Рис. 2.

|

Характер распределения абонентов в пределах городской черты таков, БС в городе имеют высокую степень сосредоточения в центральной деловой части города и менее плотную сеть по периферийным районам.

Пропускная способность сети в целом и по отдельным районам спроектирована так, что имеется примерно 30% запас пропускной способности в ЧНН, что позволяет пропускать пиковые нагрузки и поддерживать качественные параметры, такие как потери по времени, в пределах нормы (<5%). Сеть Дельта Телеком обеспечивает устойчивую связь в городской черте с ручных аппаратов (hаnd held) не только на улицах, но и внутри общественных и жилых зданий, в том числе в районах плотной и высотной застройки. На смену крупным сотам с круговой диаграммой направленности антенн БС пришли ячейки меньшего размера, при этом их размер в центре города в несколько раз меньше, чем в окраинных района города. Вместо БС с круговыми диаграммами направленности антенн все 100% городских БС являются секторизованными.

Качество радиопокрытия и связи в городе и области постоянно находится под контролем и поддерживается на высоком уровне за счет:

-строительства дополнительных БС;

-проведения измерений и получении достоверных данных о радиопокрытии с помощью специализированной мобильной измерительной лаборатории;

-ввода системы проектирования радиопокрытия на базе рабочей станции HP9000 и использование цифровой карты города;

-введения дополнительной функции "улучшенный перехват" на МТХ, позволяющей мобильной станции переключаться во время разговора по двум критериям - уровню напряженности поля и отношению сигнал/шипение.

Заключение

1. При реализации товаров нужно использовать стимулирование сбыта:

- предоставление скидки на большом объеме купленного товара;

- привлечь покупателя, используя рекламу в местах продаж;

- использование купонов в различных печатных изданиях;

-при покупке свыше определенного числа товара можно предоставлять небольшой подарок от фирмы и т.д.

2. Цена, является важным показателем в процессе маркетинга. Так как, проводя определенную политику в области ценообразования, организация активно воздействует как на объем продаж, так и на величину получаемой прибыли.

3. Рынок сотовых услуг и пейджинга в России еще достаточно молод и только начинает набирать обороты, тем самым предоставляя большое поле для маркетинга и маркетинговых исследований.

4. Рынок сотовых услуг и пейджинга в России находится в стадии становления. В настоящее время в стране насчитывается 100 компаний, занимающихся сотовым бизнесом.

6. Ассортимент сотовых и пей услуг (офисных принадлежностей) в настоящее время чрезвычайно широк, но большую его часть составляет импорт. Крупные поставщики импортных канцтоваров продают свою продукцию в 3,5 - 4 раза выше цены производителя.

7. В последнее время наблюдается возрастающий интерес иностранных производителей к открытию филиалов в России. Это обуславливается несколькими факторами:

- Увеличение объема рынка;

- Совершающимся в настоящее время поворотом рынка от дешевого товара к более дорогому и качественному;

- Отсутствием у российских импортеров достаточных финансовых ресурсов для оптимального продвижения иностранных производителей.

Для того, чтобы более эффективно работать на рынке необходимо иметь информационную базу о потребностях в товаре и наличии его на складе, контролировать и управлять товарными запасами, иметь информацию о конкурентах, и в том числе об их финансовом положение, постоянно отслеживать и учитывать ее при принятии решения.

9. На рынке сотовых и пейджинговых услуг требуется умело строить программу продвижения товара, в частности рекламу. Так же необходимо проводить правильную коммуникационную политику. Именно руководитель фирмы должен уделять должное внимание вопросам общения менеджеров с клиентами, так как не правильный подход к клиенту ведет к потере прибыли.

Кто ваши клиенты?

А) Ваш возраст?

q От 10-20 лет

q От 20-40 лет

q От 40-60 лет

q От 60-100 лет

Б) Ваш пол?

q Мужской

q Женский

В) Какие фирмы Вы предпочитаете?

q Государственные

q Частные

Г) Уровень дохода

q Я доволен своими доходами

q Я не доволен своими доходами

Каков мой объем покупок?

q Покупаю данный товар оптом

q Покупаю данный товар в розницу

Список литературы

1. Голубков Е.П. Маркетинговые исследования - “Финпресс” 1998 г.

2. Карич Д. Предпринимательский маркетинг.- М.: Прогресс, 1995.

3. Ковалев А.И., Войленко В.В. Маркетинг в системе управления предприятием; Развитие предприятия и конкурентноспособность: Сб. МДНТП.-М., 1990.

4. Ковалев А.И., Войленко В.В. Маркетинговый анализ. - М.,1997.

5. Котлер. Ф. Основы маркетинга.- М., Прогресс, 1992.

6. Постановление Правительства РФ №1608 от 19.12.97.

7. Рекламные материалы международной выставки “Банк и офис 97”.

8. Соловьев Б.А. и др. Словарь-справочник: Школа маркетинга.

9. Швальбе. Х. Практика маркетинга для малых и средних предприятий.- М.,Изд-во “Республика”, 1995.

10. The Stationery Business Magazine № 4 1998.

Содержание

Введение.......................................................................................................................................................................................... 1

1. Обзор сотового рынка в России............................................................................................................................. 3

2. Пейджинг.................................................................................................................................................................................... 3

3. Состояние рынка пейджинговых услуг во время кризиса (после 17 августа).......... 5

4. Рынок сотовой связи в Санкт- Петербурге.................................................................................................. 8

4.1. Северо-Западный GSM....................................................................................................................................................... 9

4.2. Fora Сommunications...................................................................................................................................................... 16

4.3. Дельта Телеком................................................................................................................................................................... 19

4.3.1. Тенденции развития компании................................................................................................................................. 21

4.3.2. Появление новых услуг и режима авторизации доступа.................................................................................. 21

4.3.3. Роуминговые соглашения и прирост абонентов.................................................................................................. 23

4.3.4. Инфраструктура сети............................................................................................................................................... 24

5. Современная технология предоставления услуг сотовой связи..................................... 25

ЗАКЛЮЧЕНИЕ................................................................................................................................................................................ 29

Опросный лист...................................................................................................................................................................... 291

Список литературы.......................................................................................................................................................... 333

Введение

В районах со слабой телефонизацией в жилищах и офисах место обычных кабельных занимают сотовые аппараты. Один из терминов, обозначающих эту тенденцию, - "постоянные сотовые телефоны" - делает упор на отсутствие мобильности, характерной для данного типа связи. Другой - "локальная радиосеть" (Wireless Local Loop, WLL) - акцентирует внимание на том, что радиоканал заменяет, по крайней мере частично, кабель, проложенный между домом (или офисом) и местной телефонной станцией.

Применение сотовых телефонов вместо обычных характеризует качественный сдвиг на рынке сотовой связи, а это может со временем привести к тому, что данный сектор обгонит по объемам рынок мобильных сотовых сетей. В WLL скрыт значительный потенциал для телефонизации сельской местности, особенно там, где затруднена прокладка телефонного кабеля (горы, дельты рек, тундра). В густонаселенных районах WLL поможет телефонным компаниям избежать перекапывания улиц. Еще одно применение - коммуникации служб защитной и аварийной сигнализации. Однако настоящий массовый спрос на WLL наблюдается со стороны развивающихся стран с миллиардным населением, где телефонизация необходима как можно скорее. Правительства этих государств признают, что телекоммуникации являются жизненно важным условием экономического роста, но не располагают средствами и технологиями, способными быстро развернуть радиосети. Для таких стран сотовая технология - великолепное решение проблемы. Это подтверждает опыт Шри-Ланки, Индии, Индонезии, Колумбии, Мексики и Испании, государственные (или частные) телефонные компании которых покупают сотовые сети и используют их в качестве промежуточного решения до тех пор, пока не накопят ресурсы для развертывания собственных инфраструктур беспроводной связи. Установка кабельных линий между местными АТС и базовыми станциями сотовой связи относительно недорога по сравнению с прокладкой кабеля к каждому абоненту. Кроме того, сотовые сети легко развиваются путем добавления ячеек по мере роста запросов.

Маркетинг в переводе с английского означает ведение рынка, т.е. деятельность в сфере сбыта. Так понимали маркетинг до 50-х годов. Позднее под маркетингом стали понимать философию бизнеса, философию всей предпринимательской деятельности. Прежде, чем производить продукт нужно знать нужен ли он вообще, т.е. знать потреб-ность в том или ином продукте. Далее потребность находит свое отражение в спросе. Нет спроса не следует ориентировать продукт на этот рынок, а исследовать другие, где есть ниша неудовлетворенного спроса, который ваша фирма может удовлетворить.

Удовлетворить запросы потребителей - непростая задача. Прежде всего нужно хорошо изучить потребителя, т.е. ответить на вопросы кто покупает, какое количество, по какой цене, с ка-кой целью, для удовлетворения каких потребностей, где покупает. 0беспечить, если это необходимо, сервис. Для этого проводят маркетинговые исследования. Изучить всех покупателей продукта невозможно, да и ненужно. Целесообразно найти тот сегмент потребителей, который обеспечит основной сбыт.

Целью курсового проекта является изучить рынок операторов сотовой и пейджинговой связи г. Санкт-Петербурга.

Обзор сотового рынка в России

Активное внедрение в России мобильных телекоммуникаций началось в 1991 году, но только в 1993 году "Концепцией программы Российской Федерации в области связи" были определены принципы вхождения мобильных телекоммуникаций в ВКС России и условия их работы на российском рынке услуг связи. Этому предшествовало принятие в 1992 году стандартов сотовых систем NMT 450 и GSM-900 в качестве федеральных. В настоящее время в России началось формирование подвижной связи как самостоятельной подотрасли.

Сегодня услуги систем подвижной связи (СПС) федеральных стандартов предоставляются NMT 450 в 47 регионах и GSM-900 - в 35. В общей транзитной сети, организуемой в интересах обеспечения национального и международного роуминга, работают: три транзитных узла (Москва, Самара, Новосибирск), к которым подключены 12 оконечных коммутаторов сетей региональных операторов стандарта NMT 450, и три коммутатора стандарта GSM-900. Кроме того, непосредственно в транзитные узлы включены 72 удаленные базовые станции (БС), не имеющие пока на своих территориях коммутаторов СПС.

В транзитной сети уже на первом этапе внедряется система сигнализации ОКС? 7 на региональном, междугородном и международном уровнях - в результате транзитная сеть обеспечивает абонентам 38 регионов России стандарта NMT 450, и трем регионам в стандарте GSM-900 национальный роуминг.

В дополнение к федеральным стандартам NMT 450 и GSM-900 статус федерального присвоен также стандарту DCS-1800 как второй ветви стандарта GSM. Коллегией Госкомсвязи России 29.09.97 были одобрены "Основные подходы к созданию в России сетей стандарта DCS-1800". В начале мая 1998 года лицензионная комиссия Госкомсвязи России утвердила итоги конкурса на право оказания услуг связи в стандарте DCS-1800. В числе победителей в семи из восьми зон, по которым разыгрывались лицензии на операторскую деятельность - московские компании, в Северо- Западном регионе лицензии достались фирмам из Санкт-Петербурга.

Продолжают развиваться и региональные СПС стандартов AMPS, D-AMPS. Они охватывают 42 региона с численностью 128 тыс. абонентов. Начиная с 1995 года в структуре сотовых СПС рост цифровых сетей, стал заметно опережать рост аналоговых сетей. Так годовой прирост аналоговой и цифровой сетей в 1996 году составляет 37,5% и 200% соответственно.

Пейджинг.

Рынок пейджинговой связи в настоящий момент в значительной части поделен между следующими компаниями: НЕДА-пейджинг, ЭКСКОМ, FCN, EXPRESS, ПТ-Пэйдж, ВЕССОТЕЛ. Данные шесть компаний делят между собой более 80% рынка пейджинга в Санкт-Петербурге. Для определения реального положения той или иной компании на рынке основными показателями являются следующие:

Число обслуживаемых абонентов

Число платящих клиентов

Прирост (уменьшение) числа платящих клиентов

Средний размер ежемесячной абонентской платы

Количество продаж

Рыночная политика (ценообразование, маркетинговая и рекламная политика и др.)

Материально-техническая база (недвижимое имущество, офисные помещения, технические возможности пейджинговой станции и терминала, расположение и число передатчиков и т. п.)

Инвестиционная политика (объем реальных инвестиций, план инвестиционных мероприятий).

В целом можно отметить следующие тенденции на рынке ынке пейджинга в Санкт-Петербурге в апреле месяце:

Большинство операторов перешли к активной политике снижения цен на реализуемое оборудование в дополнение к проводившейся ранее политике постепенного понижения абонентской платы.

Несмотря на определившиеся позиции того или иного оператора, рынок пейджинга нестабилен. Операторы проводят агрессивную политику переподключения абонентов других компаний, в основном достигая этого путем занижения абонентской платы (в некоторых компаниях порог снижения абонентской платы для корпоративных клиентов, перешедших от конкурирующего оператора достиг $ 16).

Опыт работы операторов на рынке показывает, что набор дополнительных услуг, наличие автоматического роуминга, широкая зона обслуживания не являются определяющими при покупке пейджеров, а также крайне мало влияют на сохранение действующих абонентов. Основными стимулами при покупке являются: - сумма первичных вложений - цена пейджера и предоплата абонентского обслуживания - величина ежемесячного тарифа - качество предоставляемых услуг при решении вопроса о переходе в другую компанию: - величина ежемесячного тарифа - качество предоставляемых услуг - работа операторского центра (возможность дозвониться, скорость приема и передачи сообщений, вежливость и квалификация операторов) - работа абонентского отдела (предупреждение о задолженности; четкая система внесения, регистрации, корректировки информации об оплате и пользовании дополнительньми услугами; вежливость и квалификация сотрудников отдела; скорость совершения операций с отключением/подключением, внесением абонентской платы, документами и т. п.) - наличие необходимых для абонента дополнительных услуг (например, автоматического роуминга, более широкой зоной обслуживания и др.)

Несмотря на отсутствие прямого краткосрочного эффекта от расширения зоны обслуживания большинство операторов продолжают политику расширения зоны обслуживания.

Наблюдается прямая зависимость между объемом продаж и приростом (уменьшением) числа платящих клиентов пейджинговых компаний, с одной стороны, и рекламными акциями и снижением цен на телефоны в сотовых компаниях, с другой стороны. Пейджинговые компании в настоящий момент сверяют план своих рекламных акций с политикой сотовых операторов. В противном случае, без существенного понижения стоимости первоначальных вложений в приобретение пейджера и при проведении широкомасштабной рекламной компании со стороны сотовых операторов, наблюдается если не падение, то снижение темпов роста основных показателей работы пейджинговых компаний.

3. Состояние рынка пейджинговых услуг во время кризиса (после 17 августа)

В период кризиса все пейджинговые компании решали основную задачу - удержание абонентов. Лидеры рынка, Экском, Неда-Пейджинг и FCN, по разному подошли к решению данной задачи. Недаустановила льготный курс на абонентское обслуживание (1 месяц от 264 рублей), FCN ввела тарифы на фиксированное кол-во сообщений (211 рублей за 50 сообщений), а Экском сделал ставку на сохранение абонентской базы за счет новых подключений (536 рублей в месяц за дальнейшее обслуживание, LX4 2 000 рублей с тремя месяцами обслуживания, a LX 1 - 1500 с тремя месяцами обслуживания), по прежнему, по требованию клиента, тариф сокращается до 20 долларов за месяц). Остальные являются аутсайдерами рынка связи и влияния на ПТ-Пэйдж не оказывают. Наибольший объем подключений осуществляется за счет пейджеров б/у стоимостью от 500 до 1000 рублей. Намечается тенденция к росту цен на б/у пейджеры, т.к. в связи с ростом курса доллара возрастают цены на скупку пейджеров (пейджеры скупаются по 500-800 рублей за штуку)

ВВС СОМ

На сегодня компания не проводит акций по привлечению клиентов. В основном обслуживает цифровые пейджеры и текстовые пейджеры китайского производства. Технического развития не осуществляет. Конкуренции ПТ-Пэйдж не составляет.

VESSO-TELECOM

Компания сумела открыть собственный торговый зал в центре города, что позволило повысить объемы продаж (на начало года 250 абонентов в месяц, абонентская база - 2 600 клиентов). Основная реализация осуществляется через магазин и дилерскую сеть, агентская сеть отсутствует. Ведет агрессивную сбытовую политику (LX4 и месяц обслуживания стоят 1 300 и 275 рублей соответственно) На сегодня Вессо-Телеком возобновляет реализацию пейджеров через дилеров. При оттоке клиентов ~ 5-10% за первую половину 1998 года компания сократила абонентскую базу до 1200 - 1600 абонентов к 1.12.98 года. При условии отсутствия финансирования - компания перестанет влиять на рынок пейджинга в Петербурге.

MULTITONE-DALS

В компании изменился состав учредителей и управленческий состав. Ожидается финансирование к концу 1998 года. Имея развитую техническую базу, высокое качество обслуживания и набор предоставляемых услуг компания может составить серьезную конкуренцию ПТ-Пэйдж, при условии проведения грамотной маркетинговой политики.

ИНТЕР АНТЕННА КАМЕРТОН

На настоящее время практически не работает.

MOBILE TELECOM

Компания мало известна на рынке Петербурга. Периодически осуществляет акции по привлечению клиентов. Влияние на ПТ-Пэйдж не оказывает. При более низкой абонентской плате в Mobile (250 р. за четырех строчный пейджер) оттока из ПТ-Пэйдж не наблюдалось.

NEDA PAGING

В 1998 году произошло несколько смен руководства, что привело к большим проблемам в компании. В период кризиса ежедневный отток из "Неда Пейджинг" оценивался 180 клиентов. За счет снижения расчетного курса на абонентскую плату, к середине ноября компании удалось приостановить отток абонентов.

PAGERCOM

На сегодня произошла смена руководства компании, отказ от работы в РОСSAG и возвращение к RDS. На протяжении 1998 года влияния на ПТ-Пэйдж не оказывала.

FCN

На начало 1998 года компания имела 5 000 абонентов, используя политику демпинга. На настоящее время кол-во абонентов около 2 800-3000, прирост абонентов сократился. Потеряв финансирование со стороны учредителей, компания не может влиять на рынок Санкт-Петербурга столь же активно как в 1997 году. Переход на фиксированный тариф говорит о сложной ситуации в компании и попытке сократить включения, однако это нанесет удар по финансовой стабильности компании, т.к. эксплуатационные расходы в FCN велики (только в протоколе FLEX задействовано 7 - 8 передатчиков).

EXCOM

Компания занимает первое место в Петербурге (перед NEDA) по числу абонентов. Агрессивная ценовая и рекламная политика, в сочетании с наличием денежных средств позволяла компании удерживать лидирующие позиции в 1998 году. Экском - самый опасный конкурент для ПТ-Пэйдж. Однако, основным упущением Экскома являются попытки удерживать "старых" абонентов на "старых" тарифах, что приводит к переподключениям в другие компании.

EXPRESS

Компания имеет большую зону обслуживания (Выборг-Чудово). При низких ценах на обслуживание (от 149 р. за 35 сообщений) компания занимает пятое место среди операторов связи С-Петербурга. В июле месяце компания начала кампанию по продвижению тарифа 99 рублей (35 сообщений), что не принесло ничего кроме финансовых потерь. О чем говорит нежелание компании работать по льготному курсу (1 месяц = 374 рубля), кроме того компании не удается восстановить потерянную дилерскую и агентскую сети, что привело к резкому падению продаж. На сегодня влияние на ПТ-Пэйдж не существенно.

Дата: 2019-07-30, просмотров: 338.