РЕФЕРАТ

Курсовая работа “Ресурсосбережение и определение оптимального соотношения ресурсов для конкретного предприятия” содержит 65 печатных страниц, 15 рисунков, 7 таблиц, 44 источника литературы.

ОБЪЕКТ ИССЛЕДОВАНИЯ: ОАО “Сартекс”.

ЦЕЛЬ РАБОТЫ: определить эффективность использования ресурсов на предприятии, выявить недостатки в соотношении ресурсов и их использования и предложить варианты преодоления этих недостатков.

МЕТОДЫ ИССЛЕДОВАНИЯ: при изучении данной проблемы проводится анализ данных бухгалтерского учета методом абсолютных разниц, цепных поставок и соотношения величин.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ: Показано экономическое содержание категории “ресурсы предприятия”, рассмотрены системы их классификация, спрос на ресурсы, а также раскрыта сущность понятия ресурсосбережения; проведен анализ использования ресурсов предприятия и сформулированы некоторые предложения, которые могут способствовать совершенствованию использования ресурсов.

КЛЮЧЕВЫЕ ПОНЯТИЯ: ресурсы, ресурсосбережение, оборотные и основные средства, трудовые и материальные ресурсы, издержки ресурсов и издержки производства, рентабельность, прибыль.

ОБЛАСТЬ ПРИМЕНЕНИЯ: Промышленные предприятия, объединения, организации.

Содержание

С.

Введение 5.

1. Понятие ресурсов и эффективности их использования. 8.

1.1 Классификация ресурсов и их характеристика 8.

1.2. Производственная функция 13.

1.3. Ресурсосбережение и эффективность использование ресурсов

2. Анализ использования ресурсов на ОАО «Сартекс»

2.1. Определение обеспеченности предприятия трудовыми

ресурсами и их использование в процессе производства продукции 30.

2.2. Анализ наличия и использования материальных и энергетических

ресурсов на предприятии 37.

3. Определение оптимальной совокупности ресурсов предприятия

с учетом структурирования производства в краткосрочном и

долгосрочном периодах 42.

3.1. Издержки производства в краткосрочном и долгосрочном периодах.

Действие закона убывающей отдачи и эффекта масштаба 42.

3.2. Определение оптимального сочетания ресурсов предприятия

Заключение 56.

Список используемых источников 58.

Приложения 61.

Введение.

В процессе хозяйственной деятельности ресурсы предприятия занимают одно из центральных мест, поэтому вопрос ресурсосбережения и определения оптимального соотношения ресурсов на предприятии очень актуален в настоящее время. Финансовая политика в области ресурсов направлено воздействует на долговременное состояние предприятия, а так же определяет его текущее состояние. Она диктует тенденции экономического развития, перспективный уровень научно-технического прогресса, состояние производственных мощностей предприятия. Актуальность данной темы помимо прочего заключается в том, что в процессе хозяйственной деятельности практически все российские предприятия сталкиваются с проблемой нехватки ресурсов для обеспечения нормальной работы.

В непростых условиях становления российской экономики максимально повысился интерес к проблеме эффективного и рационального использования ресурсов предприятия. Оптимизация управленческих решений в области ресурсов требует пристального внимания к вопросам оценки эффективного анализа будущего положения.

Особенности финансовой политики предприятия говорят о необходимости всесторонней комплексной экономической оценки различных вариантов использования ресурсов. В свою очередь, выбор наиболее подходящей стратегии зависит от реальных экономических условий, которые требуют гибкого изменения сложившейся практики управления финансами предприятия для нормализации всего производственного процесса.

Существует масса причин заставляющих предприятие заниматься изучением ресурсов. Причины, обуславливающую эту необходимость, могут быть различны, однако в целом их можно подразделить на следующие виды: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности. Степень проводимых изменений в области ресурсов различна. Так, если речь идет об увеличении существующих объемов производства, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и какие элементы ресурсов необходимо при этом увеличить. Задача осложняется, если речь идет о повышении эффективности использования ресурсов, поскольку в этом случае необходимо учесть целый ряд факторов: возможность изменения состояния предприятия, доступность дополнительных объемов ресурсов, возможность освоения новых методик, соответствие существующих форм отчетности новым требованиям.

Целью данной работы является определение эффективности использования ресурсов в ОАО «Сартекс», а также разработка вариантов достижения их оптимальной комбинации.

Открытое акционерное общество «Сартекс» является одним из ведущих предприятий текстильной и легкой промышленности республики Мордовия.

В ОАО «Сартекс» на базе современного отечественного оборудования вырабатываются жаккардовые мебельно-декоративные ткани из высококачественных натуральных и синтетических волокон, тик матрацный, ватин. От владельцев автотранспорта ОАО «Сартекс» принимает заказы на изготовление чехлов для автомобилей. В цехе ширпотреба изготовляют сумки хозяйственные, рукавицы рабочие, матрацы, одеяла и другие швейные изделия.

ОАО «Сартекс» самостоятельно планирует свою деятельность на текущий период и перспективу с учетом спроса на продукцию (работы, услуги), как производимые в республике, так и за ее пределами по ценам и тарифам, устанавливаемым самостоятельно, на договорной основе.

В ходе написания курсовой работы решались следующие задачи:

1) изучить теоретические и методологические основы процесса использования ресурсов;

2) рассмотреть спрос на ресурсы, его изменение, предельные издержки ресурсов и их минимизацию;

3) провести анализ использования ресурсов ;

4) разработать методы повышения эффективности использования ресурсов на изучаемом предприятии.

Производственная функция.

Экономисты называют производством любую деятельность по использованию естественных ресурсов, включая ресурсы самого человека, для получения как осязаемых, так и неосязаемых («нематериальных») благ.

Однако, следует отметить, что до сих пор нет единой теории производства. Но в силу ряда исторических причин роль такой общей теории выполняет теория материального производства, понимаемая как процесс превращения производственных ресурсов в выпуск (продукт).

Производственная функция характеризует чисто техническую зависимость между количеством применяемых ресурсов и объемом выпускаемой продукции в единицу времени.

Она описывает множество технически эффективных способов производства. Каждый способ производства (или производственный процесс) характеризуется определенной комбинацией ресурсов, безусловно необходимой для получения единицы продукции при данном уровне технологии.

Какой их этих способов будет выбран - зависит от соотношения цен соответствующих ресурсов.

В теории производства традиционно используется двухфакторная производственная функция вида

Q =  (L, K,), (3)

(L, K,), (3)

характеризующая зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых ресурсов труда (L) и капитала (K).

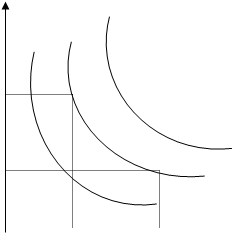

Графически каждый способ производства может быть представлен точкой, координаты которой характеризуют минимально необходимые для производства данного объема выпуска количества ресурсов L и K, а производственная функция – линией равного выпуска, или изоквантой.

Таким образом, на карте выпуска каждая изокванта представляет множество минимально необходимых комбинаций производственных ресурсов или технически эффективных способов производства определенного объема продукции. При этом каждая изокванта характеризует количественно определенный объем выпуска, как показано на рисунке ниже.

Таким образом, на карте выпуска каждая изокванта представляет множество минимально необходимых комбинаций производственных ресурсов или технически эффективных способов производства определенного объема продукции. При этом каждая изокванта характеризует количественно определенный объем выпуска, как показано на рисунке ниже.

Наклон изоквант характеризует предельную норму технологического

замещения (M RTS; marginal rate of technical substitution – англ) одного ресурса другим.

M RTS  = -

= -  (4)

(4)

К

L

L

Рис 1.3.1. Изокванты, представляющие разные уровни выпуска.

Предельная норма технологического замещения имеет, однако, тот недостаток, что она зависит от единиц, в которых измеряются объемы применяемых ресурсов. Этого недостатка нет у показателя эластичности замещения. Он показывает, на сколько процентов должно измениться отношение между количествами ресурсов, чтобы предельная норма замещения изменилась на 1% . Эластичность замещения (  ) определяется как процентное изменение в предельной норме технологического замещения:

) определяется как процентное изменение в предельной норме технологического замещения:

:

:  =

=  (5)

(5)

Показатель эластичности замещения не зависит от единиц, в которых измеряются L и K, так как и числитель и знаменатель первой части формулы представлены относительными величинами.

Еще одна характеристика производственной функции – интенсивность применения различных ресурсов в определенном производственном процессе. Она определяется наклоном луча, проведенного из начала координат до интересующей нас точки на изокванте. Так, на рис. 1.3.6 производственный способ  более капиталоинтенсивен, чем способ

более капиталоинтенсивен, чем способ  .

.

Рассмотрим далее оптимальную комбинацию ресурсов. Определение оптимальной комбинации ресурсов предприятием аналогично определению оптимального набора благ индивидуальным потребителем.

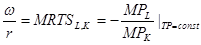

В теории производства оптимум предприятия определяется симметрично, а именно равенством предельной нормы технологического замещения ресурсов K и L соотношению из цен. Если обозначить цену услуг капитала (арендную плату за час работы оборудования) r, а цену услуг труда (часовую ставку зарплаты) -  , то по аналогии с условием оптимума потребителя можно записать

, то по аналогии с условием оптимума потребителя можно записать

K

K

|

L

Рис. 1.3.6 . Интенсивность применения труда и капитала.

(6)

(6)

Соотношение цен ресурсов (левая часть (6)) характеризует норму, по которой предприятие может замещать один ресурс другим, покупая их на рынке. Предельная норма их технологического замещения (правая часть (6)) характеризует норму, по которой предприятие может замещать один ресурс другим в производстве. Пока это равновесие не достигнуто, предприятие может улучшить свое положение, изменив структуру используемых ресурсов. Так, если

(7)

(7)

выпуск может быть увеличен (при тех же затратах) путем замещения капитала трудом. Наоборот, если

(8)

(8)

выпуск может быть увеличен (при тех же затратах) путем замещения труда капиталом. При выполнении равенства (6) любое изменение комбинации применяемых ресурсов не улучшит положения предприятия.

Условие оптимальной комбинации ресурсов (6) может быть, записано в такой форме:

(9)

(9)

последнее значит, что оптимум предприятия достигается в том случае, когда отношение предельного продукта труда к цене труда равно отношению предельного продукта капитала к цене капитала, или, иначе, когда последняя денежная единица, израсходованная на труд, даст тот же прирост выпуска, что и последняя денежная единица, израсходованная на капитал.

Графическое представление оптимума предприятия также не отличается от графического представления оптимума потребителя. Роль бюджетной прямой в теории производства выполняет линия равных затрат – изокоста, представляющая множество всех комбинаций ресурсов, которые могли бы быть приобретены предприятием при определенной сумме денежных расходов. Обозначим сумму возможных расходов предприятия через С. Получим бюджетное ограничение:

(10)

(10)

откуда легко определить уравнение изокосты:

(11)

(11)

соотношение цен факторов  как очевидно, характеризует ее наклон.

как очевидно, характеризует ее наклон.

Графически оптимальная комбинация ресурсов представлена на рис. 1.3.7

Комбинация ресурсов K и L отмеченные точками A, E, B лежат на одной и той же изокосте СС и, значит, обойдутся при данных ценах ресурсов предприятию в одну и ту же сумму С . Но комбинация E является наиболее предпочтительной из них, поскольку принадлежит наиболее высокой из всех достижимых при данном уровне затрат изокванте Q  Комбинация ресурсов

Комбинация ресурсов  обеспечит, таким образом, и наибольший выпуск по сравнению с любой другой комбинацией ресурсов, имеющей равную стоимость.

обеспечит, таким образом, и наибольший выпуск по сравнению с любой другой комбинацией ресурсов, имеющей равную стоимость.

Рис.1.3.7 Оптимальная комбинация сов.

Теперь попытаемся выявить факторы, которые оказывают влияние на спрос на ресурсы. Прежде чем раскрывать теорию спроса на ресурсы, следует определить цели и ограничения стоящие перед предприятием.

1) Производственная технология. Предприятие имеет ограничения со стороны технологии, определяющей как могут быть скомбинированы ресурсы для производства продукции.

2) Спрос на продукт. Предприятия покупают ресурсы не для собственного потребления, а для использования их в производстве товаров и услуг с целью продажи. Спрос на ресурсы называется производным спросом (derived demand) потому что он отражает спрос на продукт, производимый с помощью этих ресурсов.

3) Стоимость ресурсов. При определении количества приобретенных ресурсов предприятие должно учитывать третье ограничение – затраты на их приобретение. На конкурентных рынках они равны рыночной цене ресурсов.

После этого следует ввести понятие предельный физический продукт ресурса. Он определяется как увеличение выпуска продукции в результате увеличения применения какого- либо ресурса, в то время как количество всех прочих ресурсов остается неизменным. График предельного физического продукта показан на рис.1.2.1. Нисходящая часть кривой предельного физического продукта иллюстрирует принцип известный как закон убывающей доходности. Согласно этому принципу по мере увеличения затрат одного типа при сокращении неизменными объемов всех остальных видов затрат в известный момент времени будет достигнута точка, в которой предельный физический продукт будет уменьшаться.

|

Рис 1. 2.1 Предельный физический продукт.

Как было сказано выше спрос на производственные ресурсы есть производный спрос. Предприятие должно рассчитывать доход от продажи продукции, произведенной с помощью дополнительных ресурсов, также как и предельный физический продукт изменения дохода, получаемого в результате продажи дополнительной продукции, произведенной из-за потребления одной единицы предельной доходностью этого ресурса.

Третье ограничение, которое должно учитывать предприятие при определении количества потребления каждого ресурса – это издержки приобретения каждой дополнительной единицы данного ресурса, т.е. предельные издержки ресурса. Предельные издержки мы можем представить в виде графика 1.2.2. Взаимосвязь между затратами и выпуском в терминах физических единиц представляет собой важное ограничение в деятельности предприятия, связанной с минимизацией прибыли.

Чтобы минимизировать прибыль предприятие должно использовать достаточное количество каждого ресурса, дабы величина предельной доходности ресурса была равна предельным издержкам ресурса. Если предельная доходность ресурса превышает его предельные издержки, то потребление предприятием еще одной единицы ресурса увеличит в большей степени доход, чем издержки, а следовательно повысит прибыль.

Если предельные издержки ресурса превосходят его предельную доходность, то сокращение потребления ресурса на единицу сократит издержки в большей степени, нежели доходы и тем самым увеличит прибыль. Только тогда, когда предельная доходность ресурса и предельные издержки ресурса равны, невозможно увеличить доход, изменить потребление ресурса.

Это можно записать в виде равенства:

MRC = MRP (1)

где MRC – предельные издержки ресурса,

MRР- предельная доходность ресурса.

|

Рис. 1.2.2. Предельные издержки.

Чтобы обеспечить минимальные затраты на единицу продукции, необходимо при имеющихся средствах произвести максимально возможный выпуск. Условие минимизации издержек предприятия при заданном выпуске:

(2)

(2)

Простое объяснение этого правила сводится к следующему. Чтобы обеспечить условие выполнения данного правила необходимо определить сочетание затрат, при котором выпуск будет максимальным. Затраты каждой дополнительной единицы капитала позволяют получить дополнительное количество продукции – предельный продукт капитала. Аналогично, использование дополнительной единицы труда приносит предприятию предельный продукт труда. Если при сравнении предельного продукта труда и предельного продукта капитала первый больше последнего, то необходимо уменьшить затраты труда и увеличить затраты капитала, что позволит увеличить общий выпуск. И наоборот, увеличивают затраты труда и сокращают затраты капитала, если его предельный продукт больше предельного продукта капитала. Замещение осуществляют до тех пор, пока каждый рубль, затрачиваемый на труд, позволяют получить одинаковый предельный продукт, и тогда общий продукт станет максимальным.

Далее рассмотрим кривые спроса на ресурсы.

Когда предприятие является “прайс-тейкером” (т.е. предприятие, продающее свою продукцию по ценам, определяемым силами, над которыми оно не имеет контроля, т.е. рыночным) на рынке ресурсов, его кривая совпадает с кривой спроса на ресурсы. Кривая спроса должна отражать количество продукции, пользующейся спросом при соответствующей цене. При этом количество ресурса необходимое предприятию будет таким, при котором цена ресурса станет равной предельной доходности ресурса. Концепция определения положений кривой спроса на тот или иной ресурс со стороны одного предприятия может быть использована для изображения рыночной кривой спроса на этот ресурс со стороны всех потребляющих его фирм. Результирующая кривая, так же как и кривая отдельных предприятий, является кривой производного спроса. Спрос на любой ресурс определяется не столько полезностью самого ресурса, сколько спросом на ту продукцию, для производства которой он используется.

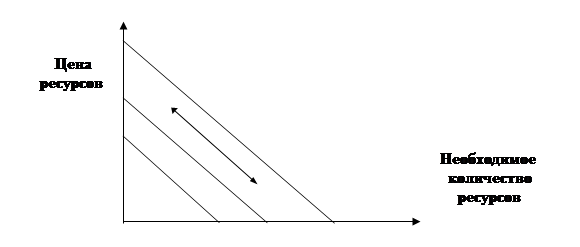

График спроса на ресурсы представлен на рис. 1.2.3.

|

Рис 1.2.3. Спрос на ресурсы.

Так же как и спрос на продукцию, спрос на ресурсы изменяется в соответствии с изменениями экономической ситуации. Изменение рыночной цены ресурса повлечет за собой изменение количества потребления данного ресурса. На графике это будет отражаться движением вдоль кривой спроса D  (как показывает стрелка) динамика изменения экономической ситуации так же может повлиять на изменение спроса на ресурсы. На графике это показано перемещением кривой спроса от D

(как показывает стрелка) динамика изменения экономической ситуации так же может повлиять на изменение спроса на ресурсы. На графике это показано перемещением кривой спроса от D  к D

к D  или от D к D

или от D к D  .

.

Далее следует рассмотреть эластичность спроса на ресурсы в зависимости от их цен, а затем исследовать при каких условиях может произойти перемещение кривых спроса.

Для производительных ресурсов необходимо уметь определять зависимость уровня потребления от изменения цен. С этой целью используется концепция ценовой эластичности спроса. Ценовая эластичность спроса на ресурсы есть отношение процентного изменения потребления ресурса к процентному изменению его цены (при прочих равных условиях). На величину ценовой эластичности спроса на ресурсы влияет несколько факторов:

1) ценовая эластичность спроса на продукт.

Поскольку спрос на любой ресурс определяется спросом на продукт, в производстве которого он используется, эластичность спроса на ресурс зависит от эластичности спроса на продукт.

2) Доля ресурсов в общих производительных затратах.

Изменение цен на ресурсы изменяет спрос на них и увеличивает долю ресурсов в общих затратах (при прочих равных условиях). Суть дела в том, что изменение цен на ресурсы, представляющие значительную часть общих производительных расходов, окажет большое влияние на рыночную цену продукта, изменение же цен на ресурсы, представляющие незначительную часть общих производительных расходов, окажет лишь небольшое влияние на рыночную цену продукта.

3) Взаимозаменяемость ресурсов.

При прочих равных условиях спрос на ресурс будет тем более эластичен, чем проще он может быть заменен другим ресурсом.

4) Эластичность предложения других ресурсов. В конечном счете, эластичность спроса на ресурс зависит не только от технической заменяемости его другими ресурсами, но также от эластичности предложения других ресурсов.

Теперь перейдем от ценовой эластичности спроса, которая сводится к изменениям в объеме спроса, к динамике самого спроса. Возможны три вида изменений, приводящих к сдвигу кривой спроса на все производительные ресурсы.

1. Изменение спроса на выпускаемую продукцию.

В случае сдвигов кривой спроса на ресурсы так же как и в случае движения вдоль этой кривой, ключевую роль играет принцип производного спроса. В частности изменение спроса на продукт, производимый посредством ресурса (т.е. изменение кривой спроса на продукт), повлечет за собой изменение спроса на ресурс. Источник изменения спроса на продукт может иметь либо микроэкономическую, либо макроэкономическую природу.

2. Изменение цен на другие ресурсы.

Второй источник сдвигов кривой спроса на ресурс – это изменение цен на какой-либо другой ресурс. Здесь применимы такие понятия как товары- субституты и комплементарные товары.

Взаимозаменяемые товары (субституты) не влияют на сдвиги кривой спроса, в то время как комплементарные товары наоборот влияют на движение кривой спроса.

1. Изменение технологии.

Это третье обстоятельство, меняющее спрос на ресурсы. По мере того, как улучшение технологии сдвигает вниз кривую затрат предприятия, изменяется количество ресурсов необходимое для производства заданного объема продукции. Иногда технология заставляет увеличить спрос на один ресурс и в то же время снизить спрос на другой. Обычно новая технология сокращает количество всех ресурсов, необходимое для производства единицы продукции.

Однако со временем увеличение спроса на продукт может с лихвой окупить сокращение количества ресурсов, потребляемого для производства единицы продукции.

Ресурсами.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (ФРВ)

ФРВ = КР D П (18)

Где КР- численность рабочих

D- количество отработанных дней одним рабочим за год

П- средняя продолжительность рабочего дня.

Использование трудовых ресурсов ОАО «Сартекс»

Таблица № 2

Показатели

1999

год

2000 год

2001 год

Отклонение +, -

Как показывают данные таблицы 2 в 2000 году по сравнению с 1999 г. трудовые ресурсы предприятия использовались недостаточно полно, произошло уменьшение отработанных одним рабочим дней на 13, на всех рабочих – 377 дней.

Есть и внутрисменные потери рабочего времени, за один день они составили 0,4 часа, а за все отработанные дни всеми рабочими- 2424,4 часа. Общие потери рабочего времени составили 5327,3 часа.

В 2001 г. по сравнению с 2000 г. наблюдается следующая ситуация. Произошло увеличение отработанных одним рабочим дней на 16, на всех рабочих – 496 дней. Так же наблюдается увеличение продолжительности рабочего дня на 0,7 часа, а за все отработанные дни всеми рабочими -–4882,5 часа. Общее увеличение рабочего времени составило 9048,9 часа.

Анализируя причины происшедших изменений, можно сказать, что потери рабочего времени в 2000 г. по сравнению с 1999 г. произошли из-за уменьшения отработанных дней всеми рабочими, и уменьшением продолжительности рабочего дня.

Однако, как показано в таблице 2, фонд рабочего времени увеличился на 12503,9 часа, что произошло благодаря увеличению количества рабочих с 19 до 29 человек.

Увеличение фонда рабочего времени в 2001 г. по сравнению с 2000 г. произошло за счет увеличения как отработанных рабочими дней за год, так и продолжительности рабочего дня. На увеличение фонда рабочего времени, кроме выше перечисленных факторов повлияло и увеличение численности рабочих на 2 человека.

Однако, следует иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ). Исходя из этого, среднегодовую выработку продукции одним работником можно представить в виде формулы:

ГВ = УD D П СВ, (19)

где: УD – доля рабочих в общей численности рабочих;

D – количество отработанных дней одним рабочим за год;

П – средняя продолжительность рабочего дня;

СВ – среднегодовая выработка продукции

Исходные данные для факторного анализа.

Таблица № 3

| Показатели | 1998 год | 1999 год | 2000 год | Изменения (+.-) | |

| 1998 г. –1999 г. | 1999 г.- 2000 г. | ||||

| 1. Объем производства продукции (тыс. руб.) 2.Среднесписочная численность (чел.) всего промышленно-производственный персонал (ППП) чел. ИТР Рабочих-сдельщиков 3.Удельный вес рабочих-сдельщиков в общей численности УD (%) 4.Отработано 1 рабочим дней за год, D 5.Средняя продолжительность рабочего дня, П 6.Общее количество отработанного времени (час.) всеми рабочими-сдельщиками за год одним рабочим 7.Среднегодовая выработка (тыс. руб.) 1 работающего ГВ 1 рабочего-сдельщика ГВ Г 8.Среднегодовая выработка рабочего (тыс. руб.) DВ 9.Среднегодовая выработка 1 рабочего- сдельщика (тыс. руб.) СВ | 2930,4 42 14 9 19 45,27 222 8,1 34165,8 1798,2 69,77 154,23 0,69 0,085 | 2937,0 52 15 8 29 55,87 209 7,7 46669,7 1609,3 56,48 101,28 0,48 0,062 | 6035,0 56 17 8 31 35,35 225 8,4 59287,5 1912,5 107,77 194,48 0,86 0,102 | +6,6 +10 +1 -1 +10 +10,6 -13 -0,4 +12503,9 -188,9 -12,96 -52,95 -0,21 -0,023 | +3098 +4 +2 - +2 -0,45 +16 +0,7 +12617,8 +303,2 +51,29 +93,2 +0,38 - 0,04 |

Расчет влияния факторов на уровень среднегодовой выработки работника

предприятия.

Таблица № 4 (тыс. руб.)

| Фактор | Алгоритм расчета | Изменение среднегодовой выработки работника | |

| 1998- 1999 г.г. | 1999 2000г.г. | ||

| Изменение: Доли рабочих в общей численности ППП Количества отработанных дней одним рабочим Продолжительности рабочего дня Среднечасовой выработки ИТОГО: |

| 16,35 -5 -3,76 -20,55 -12,96 | -0,4 4,2 5,4 41,69 51,29 |

Анализируя данные таблиц 3 и 4, можно сказать, что среднегодовая выработка работника предприятия в 2000г. по сравнению с 1999 г. сократилась на 12,96 тыс. руб. Она увеличилась на 16,35 тыс. руб. благодаря увеличению доли рабочих в общей численности ППП на 10,6 % и уменьшилась на 5 тыс. руб. из-за сокращения количества отработанных дней одним рабочим на 13. Так же уменьшение продолжительности рабочего дня на 0,4 часа повлекло за собой сокращение среднегодовой выработки работников на 3,76 тыс. руб. В свою очередь ее сокращение на 20,55 тыс. руб. произошло из-за уменьшения среднечасовой выработки 1 рабочего на 0,023 тыс. руб.

В 2001 г. по сравнению с 2000 г. среднегодовая выработка работников предприятия увеличилась на 51,29 тыс. руб. Уменьшение доли рабочих в общей численности ППП повлекло снижение среднегодовой выработки работника на 0,4 тыс. руб. Увеличение количества дней отработанных одним рабочим за год увеличило ГВ на 4,2 тыс. руб. Рост продолжительности рабочего дня на 0,7 часа увеличил ГВ на 5,4 тыс. руб., а увеличение среднечасовой выработки 1 рабочего на 0,04 тыс. руб. привело к росту ГВ на 41,69 тыс. руб. Трудоемкость продукции – важнейший фактор изменения производительности труда. Трудоемкость – это затраты рабочего времени на единицу или весь объем изготовленной продукции.

Трудоемкость единицы продукции (ТЕ) рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции на количество изделий.

Анализ уровня трудоемкости продукции.

Таблица № 5

| Показатели | 1999 год | 2000 год | 2001 год | Рост уровня показателя | |

| 1999 г. –2000 г. | 2000г.- 2001 г. | ||||

| 1.Товарная продукция (тыс.руб.) 2.Отработано всеми рабочими человеко-часов 3.Удельная трудоемкость на 1 тыс. руб. (ч) 4.Среднечасовая выработка (тыс. руб.) | 2930,4 34165,8 11,65 0,085 | 2937,0 46669,7 15,89 0,062 | 6035,0 59287,5 9,82 0,102 | 100,2 136,6 136,4 72,9 | 205,5 127,0 61,8 164,5 |

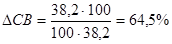

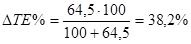

По данным таблицы 5 в 2000 г. по сравнению с 1999 годом произошло увеличение удельной трудоемкости на 36,4 %. В 2001 году по сравнению с 1999 г. произошло снижение удельной трудоемкости на 38,2 %. Прирост производительности труда (часовой выработки) за счет увеличения трудоемкости продукции в 2000г. по сравнению с 1999г. рассчитывают по формуле:

(20)

(20)

Прирост производительности труда за счет снижения трудоемкости продукции в 2001 г. по сравнению с 2000 г. составил:

(21)

(21)

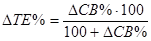

Изменение трудоемкости продукции можно рассчитать по следующей формуле:

(22 )

(22 )

Так в 2000 г. по сравнению с 1999 г. оно составило

(23)

(23)

А в 2001 г. по сравнению с 2000 г.:

(24)

(24)

Таким образом, между производительностью труда и трудоемкостью продукции существует обратно пропорциональная зависимость.

Анализ использования трудовых ресурсов на предприятии необходимо рассматривать в тесной взаимосвязи с оплатой труда.

По данным приложения 3 видно, что в 2000г. по сравнению с 1999 г. рост среднегодовой зарплаты вызван, в основном, увеличением среднечасовой зарплаты. В 2001 г. по сравнению с 2000 г. рост среднегодовой зарплаты вызван как увеличением количества отработанных дней, продолжительности смены, так и увеличением среднечасовой заработной платы.

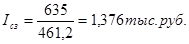

Изменение среднего заработка работающих за период характеризуется его индексом Iсз.

(25)

(25)

где СЗ  - средняя зарплата за отчетный период;

- средняя зарплата за отчетный период;

-средняя зарплата за базисный период.

-средняя зарплата за базисный период.

Изменение среднего заработка работников 1999 г. по сравнению с 2000 г. составило

(26)

(26)

Изменение среднего заработка работников за 2001 г. по сравнению с 2000 г.:

(27)

(27)

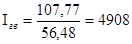

В процессе анализа следует установить соответствие между темпами роста средней зарплаты и производительностью труда. Для этого рассчитаем индекс производительности труда.

(28)

(28)

Индекс производительности труда в 2001 году по сравнению с 2000годом составил:

тыс.руб. (29)

тыс.руб. (29)

Для расширенного воспроизводства нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. В 2000г. по сравнению с 1999 г. наблюдается обратное. Коэффициент опережения (  )<1, т.е.:

)<1, т.е.:  (30)

(30)

В 2001 г. по сравнению с 2000 г. (  )>1:

)>1:

(31)

(31)

что говорит о расширенном воспроизводстве в 2001 г.

В связи с несоблюдением пропорций в 2000 г. по сравнению с 1999 г. между ростом производительности труда и ростом его оплаты наблюдается относительный “перерасход” фонда оплаты труда на :

(32)

(32)

В 2000 г. по сравнению с 1999 г. наблюдается экономия в сумме:

(33)

(33)

Таким образом, в ходе проведенной работы можно сделать выводы:

В 2000 г. трудовые ресурсы использовались не полностью, об этом говорят следующие цифры:

-снижение отработанных одним рабочим дней на 13, а на всех рабочих оно составило – 337 дней;

-внутрисменные потери рабочего времени в день составили 0,4 часа, за год – 2424,4 часа;

-фонд рабочего времени увеличился на 12503,2 часа, только за счет увеличения численности рабочих на предприятии с 19 до 29 человек;

-произошло сокращение среднегодовой выработки работника на 12,96 тыс. руб;

-увеличилась удельная трудоемкость продукции на 96,4%;

-произошло снижение производительности труда за счет увеличения трудоемкости продукции на 27,1 %;

-наблюдается перерасход фонда оплаты труда на 261,2 тыс. руб.;

В 2001 году положение с использованием трудовых ресурсов на предприятии исправилось. Об этом говорят следующие показатели:

-увеличение отработанных одним рабочим дней на 16, на всех рабочих – 496 дней;

-увеличилась продолжительность рабочего дня за год на 4812,5 часов;

-увеличился фонд рабочего времени на 11920,3 ч в основном за счет увеличения отработанных рабочими дней, продолжительности рабочего дня, численности рабочих на 2 человека;

-среднегодовая выработка работника предприятия увеличилась на 51,29 тыс.руб.;

-снизилась удельная трудоемкость на 38,2%;

-прирост производительности труда составил 64,5 %;

-наблюдается экономия фонда оплаты труда на 158,43 тыс. руб.;

Таким образом, можно сказать, что в 2000 г. трудовые ресурсы промкомбината использовались эффективнее, чем в 1999 г.

Заключение.

Курсовая работа содержит понятие «ресурсов», их изменение и применение на предприятии, а также анализ их использования в 1999г., в 2000 г., в 2001 г. Были выявлены недостатки применения ресурсов на ОАО «Сартекс». На основе этого был предложен вариант более эффективного их использования.

Анализ использования ресурсов выявил следующее их изменение:

В 1999 г. произошло снижение эффективности использования ресурсов, в результате сокращения следующих показателей: снижения отработанных дней как одним рабочим, так и всеми рабочими в целом; среднегодовой выработки работника, производительности труда, производительности по трудовым ресурсам, коэффициента обновления, коэффициента прироста, коэффициента годности, показателя фондооворуженности, фондоотдачи, коэффициента оборачиваемости средств; по основным и оборотным средствам, снижения рентабельности всего капитала, материалоотдачи, удельного веса суммы материальных затрат к полной себестоимости продукции. По материальным ресурсам наблюдалось увеличение таких показателей как: фонд рабочего времени (за счет увеличения численности рабочих); удельной трудоемкости продукции, фонда оплаты труда по трудовым ресурсам, коэффициента выбытия, коэффициента износа продолжительности одного оборота в днях, коэффициента загрузки по всему капиталу, материалоемкости продукции по материальным ресурсам.

В 2000 г. эффективность использования ресурсов увеличилась за счет сокращения следующих показателей: удельной трудоемкости, фонда оплаты труда; коэффициента выбытия, коэффициента годности, продолжительности оборота в днях, коэффициента загрузки; материалоемкости продукции, удельного веса материальных затрат в себестоимости продукции. Произошло увеличение таких показателей как: отработанных дней в год как одним, так и всеми работниками, фонда рабочего времени, продолжительности рабочего дня, среднегодовой выработки работника; коэффициента обновления, коэффициента роста, коэффициента износа, фондовооруженности труда, фондоотдачи, коэффициента оборачиваемости средств. Возрос уровень рентабельности всего капитала, материалоотдачи.

Все вышеперечисленное говорит о проблемах в соотношении ресурсов предприятия в 1999 г., которые были преодолены, и уже в 2000 г. положение в использовании ресурсов улучшилось.

На основе проведенного анализа ресурсов и анализа издержек (по конкретному виду изделия) был предложен вариант достижения оптимального соотношения ресурсов предприятия с применением правил максимизации прибыли и минимизации издержек.

Приложение 3.

Анализ уровня оплаты труда

|

Категория работников | Количество отработанных дней одним работником | Средняя продолжитель-ность рабочей смены, ч | Среднечасовая заработная плата, руб. | Среднегодовая заработная плата, тыс. руб. | Отклонение заработной платы работников, тыс. руб. | |||||||||||||||

| всего | В том числе за счет изменения: | |||||||||||||||||||

| количества отработанных дней | Продолжите-льности смены | среднечасовой зарплаты | ||||||||||||||||||

| 1998год | 1999год | 2000год | 1998год | 1999год | 2000год | 1998год | 1999год | 2000год | 1998 год | 1999год | 2000 год | 1998-1999гг | 1999-2000гг | 1998-1999гг | 1999-2000гг | 1998-1999гг | 1999-2000г | 1998-1999гг | 1999-2000гг | |

| Рабочие-сдельщики | 222 | 209 | 225 | 8,1 | 7,7 | 8,4 | 6,1 | 7,6 | 9,7 | 461,2 | 635 | 1024,8 | +173,8 | +389,7 | -27 | +48,6 | -22,7 | 57,7 | +113,4 | 75,4 |

Приложение 4.

Динамика производства товарной продукции за 1998 - 2000 гг.

РЕФЕРАТ

Курсовая работа “Ресурсосбережение и определение оптимального соотношения ресурсов для конкретного предприятия” содержит 65 печатных страниц, 15 рисунков, 7 таблиц, 44 источника литературы.

ОБЪЕКТ ИССЛЕДОВАНИЯ: ОАО “Сартекс”.

ЦЕЛЬ РАБОТЫ: определить эффективность использования ресурсов на предприятии, выявить недостатки в соотношении ресурсов и их использования и предложить варианты преодоления этих недостатков.

МЕТОДЫ ИССЛЕДОВАНИЯ: при изучении данной проблемы проводится анализ данных бухгалтерского учета методом абсолютных разниц, цепных поставок и соотношения величин.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ: Показано экономическое содержание категории “ресурсы предприятия”, рассмотрены системы их классификация, спрос на ресурсы, а также раскрыта сущность понятия ресурсосбережения; проведен анализ использования ресурсов предприятия и сформулированы некоторые предложения, которые могут способствовать совершенствованию использования ресурсов.

КЛЮЧЕВЫЕ ПОНЯТИЯ: ресурсы, ресурсосбережение, оборотные и основные средства, трудовые и материальные ресурсы, издержки ресурсов и издержки производства, рентабельность, прибыль.

ОБЛАСТЬ ПРИМЕНЕНИЯ: Промышленные предприятия, объединения, организации.

Содержание

С.

Введение 5.

1. Понятие ресурсов и эффективности их использования. 8.

1.1 Классификация ресурсов и их характеристика 8.

1.2. Производственная функция 13.

1.3. Ресурсосбережение и эффективность использование ресурсов

2. Анализ использования ресурсов на ОАО «Сартекс»

2.1. Определение обеспеченности предприятия трудовыми

ресурсами и их использование в процессе производства продукции 30.

2.2. Анализ наличия и использования материальных и энергетических

ресурсов на предприятии 37.

3. Определение оптимальной совокупности ресурсов предприятия

с учетом структурирования производства в краткосрочном и

долгосрочном периодах 42.

3.1. Издержки производства в краткосрочном и долгосрочном периодах.

Действие закона убывающей отдачи и эффекта масштаба 42.

3.2. Определение оптимального сочетания ресурсов предприятия

Заключение 56.

Список используемых источников 58.

Приложения 61.

Введение.

В процессе хозяйственной деятельности ресурсы предприятия занимают одно из центральных мест, поэтому вопрос ресурсосбережения и определения оптимального соотношения ресурсов на предприятии очень актуален в настоящее время. Финансовая политика в области ресурсов направлено воздействует на долговременное состояние предприятия, а так же определяет его текущее состояние. Она диктует тенденции экономического развития, перспективный уровень научно-технического прогресса, состояние производственных мощностей предприятия. Актуальность данной темы помимо прочего заключается в том, что в процессе хозяйственной деятельности практически все российские предприятия сталкиваются с проблемой нехватки ресурсов для обеспечения нормальной работы.

В непростых условиях становления российской экономики максимально повысился интерес к проблеме эффективного и рационального использования ресурсов предприятия. Оптимизация управленческих решений в области ресурсов требует пристального внимания к вопросам оценки эффективного анализа будущего положения.

Особенности финансовой политики предприятия говорят о необходимости всесторонней комплексной экономической оценки различных вариантов использования ресурсов. В свою очередь, выбор наиболее подходящей стратегии зависит от реальных экономических условий, которые требуют гибкого изменения сложившейся практики управления финансами предприятия для нормализации всего производственного процесса.

Существует масса причин заставляющих предприятие заниматься изучением ресурсов. Причины, обуславливающую эту необходимость, могут быть различны, однако в целом их можно подразделить на следующие виды: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности. Степень проводимых изменений в области ресурсов различна. Так, если речь идет об увеличении существующих объемов производства, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и какие элементы ресурсов необходимо при этом увеличить. Задача осложняется, если речь идет о повышении эффективности использования ресурсов, поскольку в этом случае необходимо учесть целый ряд факторов: возможность изменения состояния предприятия, доступность дополнительных объемов ресурсов, возможность освоения новых методик, соответствие существующих форм отчетности новым требованиям.

Целью данной работы является определение эффективности использования ресурсов в ОАО «Сартекс», а также разработка вариантов достижения их оптимальной комбинации.

Открытое акционерное общество «Сартекс» является одним из ведущих предприятий текстильной и легкой промышленности республики Мордовия.

В ОАО «Сартекс» на базе современного отечественного оборудования вырабатываются жаккардовые мебельно-декоративные ткани из высококачественных натуральных и синтетических волокон, тик матрацный, ватин. От владельцев автотранспорта ОАО «Сартекс» принимает заказы на изготовление чехлов для автомобилей. В цехе ширпотреба изготовляют сумки хозяйственные, рукавицы рабочие, матрацы, одеяла и другие швейные изделия.

ОАО «Сартекс» самостоятельно планирует свою деятельность на текущий период и перспективу с учетом спроса на продукцию (работы, услуги), как производимые в республике, так и за ее пределами по ценам и тарифам, устанавливаемым самостоятельно, на договорной основе.

В ходе написания курсовой работы решались следующие задачи:

1) изучить теоретические и методологические основы процесса использования ресурсов;

2) рассмотреть спрос на ресурсы, его изменение, предельные издержки ресурсов и их минимизацию;

3) провести анализ использования ресурсов ;

4) разработать методы повышения эффективности использования ресурсов на изучаемом предприятии.

Понятие ресурсов и эффективность их использования.

Дата: 2019-07-30, просмотров: 409.