Чтобы определить значимость символов используются методы экспертного опроса и дальнейшей обработки данных. Одним из наиболее доступных методов является оперирование с матрицей предпочтений (матрицей попарных сравнений). Матрица предпочтений позволяет определить сравнительные (весовые) оценки символов, которые сравниваются друг с другом. При этом используются следующие обозначения:

| 2 | - Более предпочтительный символ |

| 0 | - Менее предпочтительный символ |

| 1 | - Символы равны по значению |

По каждой строке матрицы даны значения i-ого символа по сравнению с остальными. Суммируя числа предпочтений по строке можно получить значимость каждого символа матрицы.

| Я | ! | Р | П | О | К | Ч | С | Т | М | значимость символа | |

| Я | 1 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 17 |

| ! | 0 | 1 | 2 | 2 | 0 | 0 | 2 | 2 | 1 | 1 | 11 |

| Р | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 1 | 0 | 1 | 4 |

| П | 1 | 0 | 2 | 1 | 1 | 1 | 1 | 2 | 1 | 1 | 11 |

| О | 1 | 2 | 2 | 1 | 1 | 1 | 2 | 2 | 1 | 2 | 15 |

| К | 0 | 2 | 2 | 1 | 1 | 1 | 1 | 2 | 1 | 2 | 13 |

| Х | 0 | 0 | 1 | 1 | 0 | 1 | 1 | 2 | 1 | 1 | 8 |

| С | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 2 |

| Т | 0 | 1 | 2 | 1 | 1 | 1 | 1 | 2 | 1 | 1 | 11 |

| М | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 2 | 1 | 1 | 8 |

| 3 | 9 | 16 | 9 | 5 | 7 | 12 | 18 | 9 | 12 | 100 |

Трудоемкость символов:

| Я | = 17/100 *100 = 17 | К | = 13/100 *100 = 13 | |

| ! | = 11/100 * 100 = 11 | Х | = 8/100 * 100 = 8 | |

| Р | = 4/100 * 100 = 4 | С | = 2/100 * 100 = 2 | |

| П | = 11/100 * 100 = 11 | Т | = 11/100 * 100 =11 | |

| О | = 15/100 * 100 = 15 | М | = 8/100 *100 = 8 |

Матрица попарных сравнений задач

Определение коэффициентов трудоемкости решения задач происходит аналогично определению значимости символов, то есть используется матрица попарных сравнений.

| К1 | - Составление отчета по подоходному налогу | К8 | - Расчет налога от прибыли |

| К2 | - Составление справочных форм | К9 | - Составление статистических отчетов |

| К3 | - Составление отчетов во внебюджетные фонды | К10 | - Составление баланса |

| К4 | - Расчет налога на добавленную стоимость | К11 | - Проведение аудиторской проверки |

| К5 | - Расчет сборов от фонда заработной платы и от численности работающих | К12 | - Составление пояснительной записки к годовому отчету |

| К6 | - Расчет налога на имущество предприятия | К13 | - Проведение собрания учредителей для утверждения годового отчета |

| К7 | - Расчет налогов от реализации продукции |

| К1 | К2 | К3 | К4 | К5 | К6 | К7 | К8 | К9 | К10 | К11 | К12 | К13 | веса операций | ||

| К1 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К2 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0,04 |

| К3 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К4 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К5 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К6 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К7 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К8 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К9 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 12 | 0,48 |

| К10 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 1 | 2 | 2 | 2 | 25 (max) | 1 |

| К11 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 0 | 1 | 2 | 2 | 23 | 0,92 |

| К12 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 2 | 13 | 0,52 |

| К13 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 11 | 0,44 |

| 14 | 25 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 1 | 3 | 13 | 15 | 169 |

Определение трудоемкости решения задач и загруженности должностных лиц

| Учредители | Ген. директор | Гл. бухгалтер | Зам. гл. бухг. | Бухгалтер дог. отдела | Бухгалтер произв. отдела | Бухгалтер по кадровому учету и з/плате | Бухгалтер расчетного отдела | Аудитор | Трудоемкость решения задачи | |

| 1. Составление отчета по подоходному налогу | - | - | 14,4 | 10,56 | - | - | 7,2 | 7,2 | 0,96 | 40,32 |

| 2. Составление справочных форм | - | - | 1,2 | 0,88 | - | - | 0,6 | 0,6 | 0,08 | 3,36 |

| 3. Составление отчетов во внебюджетные фонды | - | - | 14,4 | 10,56 | 7,2 | - | - | 7,2 | 0,96 | 40,32 |

| 4. Расчет налога на добавленную стоимость | - | - | 14,4 | 10,56 | - | - | - | 7,2 | 0,96 | 33,12 |

| 5. Расчет сборов от фонда з/платы и от численности работающих | - | - | 14,4 | 10,56 | - | - | 7,2 | 7,2 | 0,96 | 40,32 |

| 6. Расчет налога на имущество предприятия | - | - | 14,4 | 10,56 | - | - | - | 7,2 | 0,96 | 33,12 |

| 7. Расчет налогов от реализации продукции | - | - | 14,4 | 10,56 | - | - | - | 7,2 | 0,96 | 33,12 |

| 8. Расчет налога от прибыли | - | - | 14,4 | 10,56 | - | 7,2 | - | 7,2 | 0,96 | 40,32 |

| 9. Составление стат. отчетов | - | - | 8,16 | 6,24 | 7,2 | - | - | 17,76 | 0,96 | 40,32 |

| 10. Составление баланса | - | 30 | 45 | - | 15 | 15 | 15 | 15 | 2 | 137 |

| 11. Проведение аудиторской проверки | - | 27,6 | 23,92 | - | - | - | - | - | 10,12 | 61,64 |

| 12. Составление пояснительной записки к годовому отчету | - | 11,44 | 19,76 | - | - | - | - | - | 1,04 | 32,24 |

| 13. Проведение собрания учредителей | 7,48 | 16,28 | 6,6 | - | - | - | - | - | - | 30,36 |

| Загруженность должностных лиц | 7,48 | 85,32 | 205,44 | 81,04 | 29,4 | 22,2 | 30 | 83,76 | 20,92 | 565,56 |

Имея рассчитанные веса операций (относительную значимость символов), а также коэффициенты трудоемкости решения задач можно определить:

· Трудоемкость решения каждой задачи (по строке);

· Загруженность должностных лиц и структурных подразделений (по столбцу).

Определение трудоемкости решения управленческих задач позволяет ранжировать все задачи по степени трудности их исполнения.

Определение загруженности должностных лиц и структурных подразделений позволяет выделить наиболее загруженные отделы и произвести оптимизацию функциональной структуры, учитывая фонд заработной платы.

Распределение фонда заработной платы

| Учредители | Ген. директор | Гл. бухгалтер | Зам. гл. бухг. | Бухгалтер дог. отдела | Бухгалтер произв. отдела | Бухгалтер по кадровому учету и з/плате | Бухгалтер расчетного отдела | Аудитор | Сумма | |

| Баллы | 7,48 | 85,32 | 205,44 | 81,04 | 29,4 | 22,2 | 30 | 83,76 | 20,92 | 565,56 |

| Сумма заработной платы, руб. | 264,52 | 3017,19 | 7265,01 | 2865,83 | 1039,68 | 785,06 | 1060,90 | 2962,02 | 739,80 | 20000 |

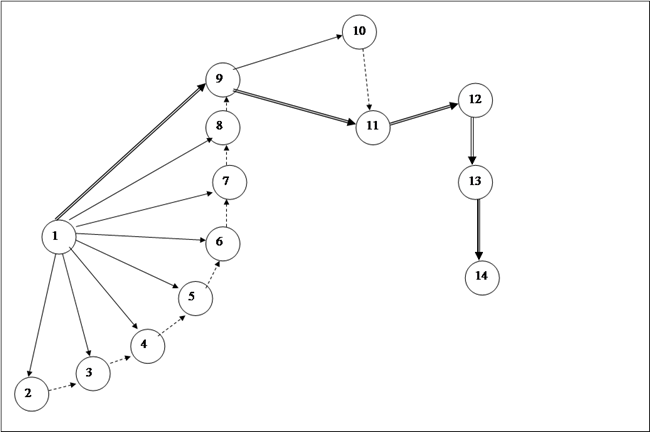

Сетевой график

Сетевой график отражает технологическую последовательность выполнения работ. При его построении используются три основные понятия: работа, событие, путь.

Работа – это трудовой процесс, требующий затрат времени и ресурсов. На схемах работа изображается сплошной стрелкой, а процесс ожидания – пунктирной стрелкой.

Событие – это результат выполнения всех работ, входящих в данное событие, позволяющий начинать все работы выходящие из него.

Путь – это непрерывная последовательность работ, начиная от исходного события и заканчивая завершающим. Путь, имеющий наибольшую продолжительность называется критическим путем и изображается двойной линией.

| Код работы | Наименование работы | |||

| 1-9 | - Составление отчета по подоходному налогу | ¾ | 1-2 | |

| 1-8 | - Составление справочных форм | ¾ | 1-3 | |

| 1-7 | - Составление отчетов во внебюджетные фонды | ¾ | 1-4 | |

| 1-6 | - Расчет налога на добавленную стоимость | ¾ | 1-5 | |

| 1-5 | - Расчет сборов от фонда заработной платы и от численности работающих | ¾ | 1-6 | |

| 1-4 | - Расчет налога на имущество предприятия | ¾ | 1-7 | |

| 1-3 | - Расчет налогов от реализации продукции | ¾ | 1-8 | |

| 1-2 | - Расчет налога от прибыли | ¾ | 1-9 | |

| 9-10 | - Составление статистических отчетов | 1-2; 1-3; 1-4; 1-5; 1-6; 1-7; 1-8; 1-9 | 9-10 | |

| 9-11 | - Составление баланса | 1-2; 1-3; 1-4; 1-5; 1-6; 1-7; 1-8; 1-9 | 9-11 | |

| 11-12 | - Проведение аудиторской проверки | 9-11; 9-10 | 11-12 | |

| 12-13 | - Составление пояснительной записки к годовому отчету | 11-12 | 12-13 | |

| 13-14 | - Проведение собрания учредителей для утверждения годового отчета | 12-13 | 13-14 |

Дата: 2019-07-30, просмотров: 409.