Нынешние тенденции развития страхового рынка связаны с укрупнением страхового бизнеса, с объединением страховщиков, перестраховщиков, страховых брокеров.

Укрупнение таких страховых монстров, как АХА-UAP, Allianz-GVN, General & Cologne Re, покупка Марш Макленоном крупнейшего страхового брокера Седжвик могут служить предельным выражением этой тенденции.

Состоявшаяся в начале июня II ежегодная страховая конференция, проходившая под лозунгом «Стремление к слиянию – где оно кончится?», подтвердила, что наибольшее стремление к консолидации проявляют среднеразмерные участники рынка[11].

В этой связи на рубеже столетий на страховых рынках проходит волна слияний и приобретений. Последние экономические потрясения России также подталкивают национальный страховой рынок изыскивать пути повышения устойчивости и укрепления позиций его субъектов.

Сложившаяся ситуация такова, что только совместные усилия участников страхового рынка позволят обеспечить его динамическое развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям.

Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях.

Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством слияния, присоединения.

Процесс объединения в такой форме уже происходит на российском рынке в связи с законодательно установленным с 01.01.1999 года минимальным размером уставного капитала, являющимся недостижимым для огромного числа страховых компаний.

Можно порадоваться за тех страховщиков, которые на сегодняшний день нашли себе партнера для объединения своих капиталов. Например, претерпели изменения Медицинская Страховая Компания «Жизнь», Пятигорск, слившись с КМВ «Полис», Пятигорск; Краснодарская страховая компания «Медстрах ЛТЛ» влилась в «Корпорацию медицинского страхования».

Во-вторых, создание различных холдингов – групп компаний, остающихся юридически свободными и связанными между собой участием в уставных капиталах, следовательно, и управлением компаниями. Формы холдингов могут быть различными - от блокирующего до управляющего.

Одним из наиболее известных примеров холдинга, сложившегося, правда, исторически, является ОАО «Росгосстрах» с его более 80 региональными страховыми компаниями. Центральное Правление же осуществляет стратегическое руководство подконтрольными ему участниками холдинга.

Сейчас у российских страховщиков на повестке дня стоит вопрос о финансовой устойчивости в условиях экономического кризиса. В связи с этим имеет смысл рассматривать это направление – консолидацию баз изменения юридического статуса, например, путем объединения в страховые пулы по соответствующим направлениям деятельности.

В настоящее время на российском страховом рынке существует ядерный пул, куда входят такие крупные компании, как МАКС, ИСК, РОСНО, Ингосстрах, ВСК, Энергогарант, Интеррос-Согласие. Пул создан для страхования гражданской ответственности организаций, эксплуатирующих объекты с использованием атомной энергии. Состоят в пуле и организации обязательного медицинского страхования Москвы, между ними распределен рынок ОМС по территориальному признаку.

Процесс консолидации в российском страховом бизнесе является объективной закономерностью развития отечественного страхового рынка. Можно прогнозировать, что конец нашего столетия ознаменуется для национального страхования поэтапным объединением страховщиков в 10-15 крупных объединений.

Анализ финансового состояния страхового рынка указывает на определенные стагнирующие явления:

- отсутствие крупных рынков, например, страхования жизни, страхования автогражданской ответственности, страхования ответственности работодателей на фоне отсутствия менталитета;

- отток средств частных страхователей, которые переводят деньги в доллары;

- действие старых и проникновение новых транснациональных страховых групп;

- уменьшение инвестиционной привлекательности страховых компаний за счет долларового снижения стоимости страховых резервов и собственных средств;

- уменьшение возможности собственного удержания и работы в режиме фронтирующих компаний и уменьшение инвестиционного дохода от оборота резервов;

- снижение возможностей российских инвесторов (кризис банков), в том числе, страховщиков.

Все это требует от участников страхового рынка немедленного осуществления продуманных действий, направленных на поддержку отечественного страхования и преодоление сложившихся негативных тенденций. Развитие страхового рынка не может происходить без серьезной и продуманной государственной поддержки. Первый шаг в этом направлении уже сделан. Правительство РФ утвердило Программу развития национальной системы страхования на период до 2000 года.

Теперь задача состоит в развертывании страховой пропаганды как важного элемента рыночного сознания. Для решения этой проблемы требуется объединение усилий страховщиков и государства. Поскольку принятие «идеологических документов» не может быстро улучшить положение дел в страховой сфере, необходимо предпринять ряд практических шагов с целью развития страхования.

Это, во – первых, создание благоприятных макроэкономических и правовых условий для формирования цивилизованного страхового рынка. Во-вторых, это решение кадровой проблемы в отрасли. Необходимо создать современную систему подготовки страховщиков. Одним из элементов системы должны стать постоянно действующие семинары и курсы. . Другой элемент системы страхового образования – школы и курсы для подготовки по страховым специальностям. Такую школу можно создать под эгидой Всероссийского союза страховщиков. В качестве преподавателей могут быть сотрудники Росгосстраха.

Вместе с тем надо отметить, что страховые компании нуждаются сегодня в страховых кадрах различной специализации: в менеджерах, актуариях, правоведах, финансистах, оценщиках и т.д. Поэтому целевая подготовка таких специалистов в одном ВУЗе невозможна. Поэтому следует ввести соответствующую специализацию в разных ВУЗах.

Большое значение имеет издание хорошего учебника по страхованию.

В-третьих, необходимо обеспечить финансовую устойчивость страховых операций. Для этого надо более детально подойти к определению способности страховой организации выполнять свои обязательства по страховым выплатам перед страхователями. Это потребует доработки существующих нормативных документов.

В-четвертых, без создания эффективной системы стимулов как для страхователей, так и для страховщиков ни о каком развитии страхования речи быть не может. Именно стимулов, а не льгот, так как система страхования в нашей стране только формируется. В связи с этим возникают проблемы налогообложения в страховой сфере. Для успешного решения проблем было бы целесообразно:

1. создать методологическую базу налогообложения в страховой сфере. Для чего разработать принципы построения системы налогообложения, к которым следует отнести:

- Принцип системности, то есть подходить к страхованию как к целой отрасли.

- Принцип развития: система налогообложения должна вести не к стагнации, а способствовать развитию страхового рынка.

- Принцип преемственности: принимаемые законы не должны ухудшить положения страхователей и страховщиков по сравнению с действующим законодательством.

- Принцип социальной защиты: система должна давать стимулы для развития социально значимых видов страхования.

2. Для координации усилий по разработке нового налогового законодательства создать (восстановить) при Правительстве РФ Экспертного совета по страхованию.

3. Подготовка и принятие нового Налогового кодекса РФ и т.д.

4. Создать под руководством ВВС и под присмотром Департамента страхового надзора МФ РФ рабочую группу по подбору партнеров для объединения страховщиков. Вычленить партнеров по интересам и сделать им официальные предложения по объединению, а не пытаться отложить увеличение нормативов для уставного капитала страховщиков.

В-пятых, особого внимания требует проблема развития долгосрочного страхования жизни в РФ, так как оно успешно решает вопросы социального обеспечения.

Пенсионное, в частности, страхование позволяет получить дополнительно к государственной пенсию, причем не только по старости, но и по инвалидности; снижает нагрузку на расходную часть бюджета, поскольку снижает затраты государства на социальное обеспечение граждан.

Страхование ренты обеспечивает застрахованным дополнительный доход, не зависящий от выплаты их бюджета.

Страхование жизни позволяет накопить определенную сумму денежных средств, а также защищает финансовые интересы семьи застрахованного на случай его смерти.

Таким образом, следует отметить, что страховой рынок России, имея большие возможности, находится на первоначальном этапе своего развития. Для реализации этих возможностей нужна активная государственная поддержка страховой отрасли. Чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентированному рыночному росту.

Заключение.

Я рассмотрела сферу страхования как вид финансовой деятельности.

В результате я пришла к следующим выводам:

- Только на основе страхования становится возможной защита общественных и личных интересов, возникающих в процессе производства. В условиях рыночной экономики страхование необходимо.

- Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи является «специфический товар» - страховая услуга, формируются предложение и спрос на нее.

- Страхование экономических рисков – наиболее перспективное направление развития страхования.

- Платежеспособность страховой компании зависит от превышения активов над обязательствами.

- Инвестирование страховых резервов с учетом специфики страхования должно гарантировать их сохранность, обеспечивать финансовую устойчивость страховых операций, ориентировать страховщика не на получение краткосрочной выгоды, а на достижение максимальных конечных результатов.

- Страховой рынок России, имея большие возможности, находится на первоначальном этапе своего развития. Для реализации этих возможностей нужна активная государственная поддержка страховой отрасли. Чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентированному рыночному росту.

Список литературы.

1. Архипов А.П. «Структура региональных страховых рынков»// Финансы, №3, 1997

2. Басаков М.И. «Страховое дело в вопросах и ответах», -Ростов-на-Дону: Феникс, 1999

3. Белянкин Г.А. «Платежеспособность страховой компании»// Финансы, №5, 1998

4. Николенко Н.П. «Состояние и перспективы развития добровольного страхования в России» // Финансы, №2, 1999

5. Пастухов Б.И. «Современное состояние страхового рынка и пути выхода из кризиса» // Финансы, №10, 1998

6. Ржанов А.А. «Существующие стандарты отчетности не раскрывают реалии страховых компаний» // Финансы, №3, 1999

7. Рубина Ю. Б., Солдаткин В. И. «Страховой портфель» -М.: “СОМИНТЕК”, 1994 г.

8. «Страховое дело», Учебник под редакцией Рейтмана Л. И., - М., 1992

9. Тагиев Г.М. «Развитие государственного страхования в СССР», М.: Финансы, 1978

10. Федеральный закон РФ от 27.11.1992 г. № 4015-1 “О страховании”

11. «Финансы, денежное обращение, кредит», под ред. Дробозиной Л.А., - Москва: Финансы и статистика, 1997

12. Хорсткотте Х. «Система страхования в Германии» // Проблемы теории и практики управления, №5, 1996

ПРИЛОЖЕНИЯ.

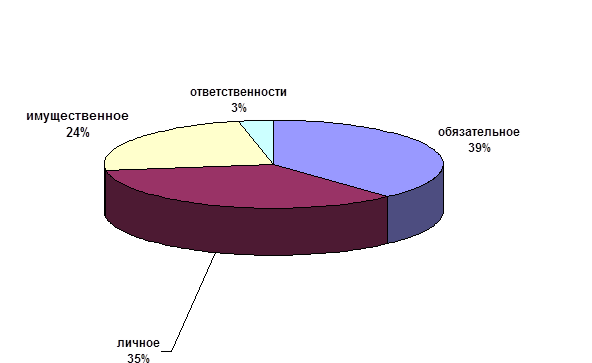

Диаграмма 1. Структура совокупной национальной страховой премии в 1998 г.

Таблица 1.

Объем страховой премии в расчете на одного человека в 1992 г. , в долл.

| Страна | Всего | В том числе страхование жизни |

| Швейцария | 2923,1 | 1230,8 |

| Япония | 2576,1 | 637,5 |

| США | 2076,6 | 1210,8 |

| Великобритания | 1769,4 | 627,0 |

| Франция | 1469,5 | 638,4 |

| Германия | 1329,3 | 805,8 |

| Швеция | 1316,4 | 649,0 |

| Испания | 532,3 | 251,5 |

Составлено по: Карпов В.Н., Попова Т.А. «Страхование в Испании»// Финансы, №3, 1995

Таблица 2.

Сводный баланс ста крупнейших страховых компаний России на 1 июля 1998 г., млн. руб.

| Актив | Доля в % | Пассив | Доля в % | ||

| Нематериальные активы | 70,5 | 0,7 | Капитал | 2675,5 | 24,8 |

| Инвестиции, В том числе: | 6533,0 | 60,5 | Страховые резервы, в том числе: | 7051,3 | 65,3 |

| госбумаги | 1591,2 | 14,7 | резерв незаработанной премии | 2052,0 | 19,0 |

| депозиты в банках | 936,9 | 8,7 | резерв по страхованию жизни | 1696,0 | 15,7 |

| финансовые вложения и участия в капитале | 2287,5 | 21,2 | резерв убытков и другие технические резервы | 2843,0 | 26,3 |

| недвижимость, ссуды, прочие | 1717,4 | 15,9 | прочие резервы | 460,2 | 4,3 |

| Доля перестраховщиков в страховых резервах | 1732,6 | 16,1 | Депо премий по рискам, переданным в перестрахование | 34,5 | 0,3 |

| Дебиторы | 1501,5 | 13,9 | Кредиторы | 876,9 | 8,1 |

| Прочие активы | 955,4 | 8,9 | Прочие пассивы | 154,9 | 1,4 |

| Активы-нетто | 10793,0 | 100,0 | Пассивы-нетто | 10793,0 | 100 |

Источник: Ржанов А.А. «Существующие стандарты отчетности не раскрывают реалии страховых компаний» // Финансы, №3, 1999

Таблица 3.

Структура доходов и расходов ста крупнейших страховщиков в первом полугодии 1998г., в млн. руб.

| доходы | Доля в % | расходы | Доля в % | ||

| Страховые взносы | 5312,6 | 69,5 | Страховые выплаты | 3623,1 | 48,6 |

| Доходы по инвестициям | 740,1 | 9,7 | Расходы по инвестициям | 445,5 | 6,0 |

| Убытки, оплаченные перестраховщиками | 1206,1 | 15,8 | Премии, переданные в перестрахование | 1272,3 | 17,1 |

| Возврат резервов | 157,9 | 2,1 | Операционные и управленческие расходы | 1017,5 | 13,6 |

| Комиссионные доходы по операциям перестрахования | 67,6 | 0,9 | Увеличение резервов | 808,5 | 10,8 |

| Отчисления в РПМ и ФПБ[12] | 178,2 | 2,4 | |||

| Прочие доходы | 156,9 | 2,1 | Прочие расходы | 111,2 | 1,5 |

| Всего | 7641,2 | 100,0 | Всего | 7456,3 | 100,0 |

Источник: Ржанов А.А. «Существующие стандарты отчетности не раскрывают реалии страховых компаний» // Финансы, №3, 1999

[1] Тагиев Г.М. «Развитие государственного страхования в СССР», М.: Финансы, 1978

[2] Федеральный закон РФ от 27.11.1992 №4015-1 «О страховании», статья 2

[3] Федеральный закон РФ от 27.11.1992 №4015-1 «О страховании», статья 5

[4] Шахов В.В. «Некоторые итоги и перспективы развития страхового рынка России» // Финансы, №3, 1997

[5] Николенко Н.П. «Состояние и перспективы развития добровольного страхования в России» // Финансы, №2, 1999

[6] Архипов А.П. «Структура региональных страховых рынков»// Финансы, №3, 1997

[7] Басаков М.И. «Страховое дело в вопросах и ответах», Ростов-на-Дону: Феникс, 1999

[8] Белянкин Г.А. «Платежеспособность страховой компании» // Финансы, №5, 1998

[9] Николенко Н.П. «Состояние и перспективы развития добровольного страхования в России» // Финансы, №2, 1999.

[10] Хорсткотте Х. «Система страхования в Германии» // Проблемы теории и практики управления, №5, 1996

[11] Пастухов Б.И. «Современное состояние страхового рынка и пути выхода из кризиса» // Финансы, №10, 1998

[12] РПМ и ФПБ – Резерв предупредительных мероприятий и фонды пожарной безопасности.

Дата: 2019-07-30, просмотров: 310.