Банковский кредит

Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции, которая составила в декабре 1996 года (по отношению к декабрю 1995 года) 22%. При такой инфляции невыгодны даже среднесрочные кредиты. На сентябрь 1996 года из общей массы кредитов (314 трлн. руб.), выданных российскими банками, только 19.6 трлн. руб. или 6,3% составляли долгосрочные. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

Средства населения.

Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций - инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансовоэкономическая нестабильность. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной.

1.2. Внешние источники инвестиций.

Иностранные инвестиции в России.

В Российской Федерации инвестиции могут осуществляться путем создания предприятий с долевым участием иностранного капитала (совместных предприятий);

- создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

- приобретения иностранным инвестором в собственность пред-приятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг;

- приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.р.;

- предоставления займов, кредитов, имущества и имущественных прав и т.п.

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежный инвестиции - это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок.

Портфельными инвестициями . принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это - капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия - самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдональдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

Иностранный капитал может иметь доступ во все сферы экономики (за исключением тех которые находятся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным во-первых с точки зрения соблюдения национальных интересов и во-вторых - быстрая окупаемость капиталовложений в названные сферы.

Однако для этого необходимо создать эффективную систему управления использованием зарубежных иностранных кредитов. Зарубежный капитал в форме предприятий со 100-процентным иностранным участием целесообразно привлекать в производство и переработку сельскохозяйственной продукции, производство строительных материалов, строительство (в том числе жилищное), для выпуска товаров народного потребления, в развитие деловой инфраструктуры, стимулировать приток портфельных инвестиций следует во все отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери контроля российской стороны над объектом инвестирования. Это преимущество важно использовать в отраслях, имеющих стратегическое значение для страны, и в первую очередь связанных с добычей ресурсов.

Отток капитала.

Рассмотрев в первую очередь инвестиции, приходящие из-за рубежа, мы можем сказать и о том, какие средства уходят нелегально за рубеж. За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из-за неустойчивости экономического положения в стране большие средства переводятся в конвертируемую валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего платежного баланса России (когда страна является неттоэкспортером капитала, т.е. граждане ссужают больше денег, чем занимают) составило порядка 10 млрд. долларов. Это усиливает инвестиционный "голод" в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов - ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть накопленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг.

Многие в российских деловых кругах чувствуют, что экономика России слишком нестабильна для осуществления долго-срочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка капитала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставлять кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Основные источники оттока капиталов могут быть как легитимными, так и нелегитимными. К числу легитимных источников относятся санкционированные инвестиции в экономику других стран в форме создания совместных предприятий или дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению, поскольку финансовая статистика, естественно, учитывает только их легальную часть. Отток в крупных масштабах иностранной валюты за пределы России побудил власть принять организационно-правовые меры по ужесточением контроля за возвращением валютной выручки на территорию страны. Для того, чтобы российские фирмы не боялись инвестировать средства в экономику своей страны, необходимо создать условия для снижения инвестиционного риска. Степень риска может быть уменьшена за счет снижения инфляции, принятия четкого экономического законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает последовательность шагов - наряду со стимулированием притока капитала сразу же принимаются меры, препятствующие его оттоку.

На сегодняшний момент по сведениям Госкомстата объемы вложений за границей весьма скромны - инвестиции российского капитала за границей составили 20 млн. долларов и 2.6 млрд. рублей, при этом объем прямых инвестиций составил всего 3 млн. долларов и они почти целиком направлялись в промышленность - цветную металлургию, химическую и нефтехимическую отрасли. Однако по сведениям правоохранительных органов в 1991-1996 годах из России было вывезено около 150 млрд. долларов “грязных”, т.е. заработанных незаконным путем, денег и по статистике около 10 млрд. долларов чистых денег ежегодно вывозиться из России незаконным путем. Естественно, что государство заинтересовано в том, чтобы хотя бы часть “уплывших” потенциальных инвестиций вернуть.

Сейчас правительство рассматривает законопроект о легализации размещенных за рубежом финансовых активов - о так называемой “экономической амнистии”. В этом проекте говорится о том, что все деньги могут вернуться в Россию и при уплате определенного налога государству эти деньги перестанут считаться нелегальными. Этот законопроект необходим правительству для возвращения в Россию “уплывших” денег. Однако по мнению экспертов этот проект не имеет будущего, так как деньги уходили из России из-за недоверия государству и не вернутся обратно, пока доверие к государству не восстановиться, а значит возвращение “уплывших” денег произойдет нескоро.

2. Анализ и характеристика современного состояния экономики.

Экономические проблемы инвестиционных процессов не могут быть понятны без анализа причин нынешнего состояния экономики.

Инвестиционный процесс – принятие инвестором решения относительно объекта приложения интересов (куда осуществляются инвестиции), объемов и сроков инвестирования. Процедура инвестиционного процесса включает: выбор инвестиционной политики, анализ рынка, формирование и пересмотр инвестиционного портфеля, оценку его эффективности

Инвестиционная политика – совокупность хозяйственных решений, определяющих основные направления капитальных вложений, меры по их концентрации на решающих направлениях. Инвестиционная политика и капитальные вложения взаимосвязаны. Выбор инвестиционной политики включает определенные цели инвестора и объема инвестируемых средств. Она должна осуществляться в «прозрачных» условиях. При выполнении этих требований инвестор сможет понять инвестиционную политику относительно правил регулирования деятельности агентов рынка, сумеет определить инвестиционную привлекательность тех лиц, которые выпускаю ценные бумаги (эмитенты), и тех, кто под залог ценных бумаг имеет намерение привлечь вложения в конкретные проекты по выпуску продукции, пользующейся спросом на рынке. При наличии этих предпосылок можно оценить сложность финансовых проблем, связанных с кредитно-денежной, структурной, бюджетно-налоговой политикой, особенно в части методов формирования финансовых резервов для предотвращения кризисных явлений.

Выполнение этих условий позволяет сформировать составляющие кредитного рейтинга, определяющего уровень рисков инвестиционных вложений. Таковы основные элементы, характеризующие инвестиционную политику и действия по ее формированию.

Экономическое развитие России за годы реформ характеризуется беспрецедентным падением объемов производства и еще в большей степени замораживанием инвестиционной активности. Валовой внутренний продукт ежегодно сокращался. Динамика 1998, 1999 годов соответствовала этим же тенденциям. Казалось бы, 1997 г. можно было считать переломным: рост ВВП в целом за год – 0.4%. Однако следующие три обстоятельства не позволяют сделать такого вывода {12, с. 91}. Во-первых, намечавшийся незначительный подъем происходит после столь значительного падения, что буквально утонул в обвальном снижении производства. Если сопоставть это снижение с падением объемов производства за годы Великой Отечественной войны (27%), то станет понятна глубина экономического спада, переживаемого Россией. Во-вторых, статистические данные о подъеме на 0.4 % лежат на уровне погрешности статистического учета стоимостного объема производства в сопоставимых ценах. В-третьих, подлинный и устойчивый рост всегда начинается с активизацией инвестиций в реальную экономику. Но этого не произошло ни в 1997 г., ни в 1999 г., проблема инвестиций еще более обострилась.

Можно согласиться с В. Кушлиным, что начало российских реформ прошло под воздействием увлеченности универсальными возможностями рынка и романтичной веры в высший приоритет «общечеловеческих» ценностей {13, с.4} Это наложило отпечаток на идеологию и ход преобразований. На первый план был поставлен частный экономический интерес предпринимателей, а на деле – новых финансовых структур. Экономические же интересы страны в целом оказались в разряде скомпрометировавших себя и «отживших» категорий. Результаты по большому числу обобщающих параметров функционирования экономики представлены в табл.1

Таблица 1

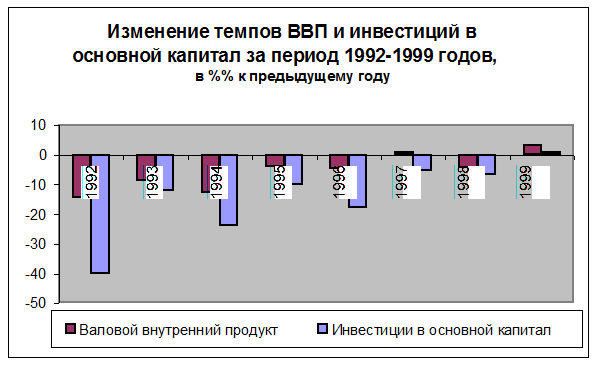

Рис.15.

Инвестиции в жилищное и коммунальное строительство составили примерно 1/3 от общего объема инвестиций в социально-гражданское строительство. В 1999 году после пятилетнего перерыва отмечен прирост инвестиций в жилищное строительство и восстановление положительной динамики ввода жилой площади. В 1999 года предприятиями и организациями всех форм собственности построено 32,0 млн. кв. метров жилой площади, что на 4,3% превышает уровень предыдущего года. В 63 субъектах Федерации объемы построенного жилья превысили уровень 1998 года. Поддержание деловой активности в жилищном строительстве связано как с продолжением ранее начатых строек, так и с расширением объемов работ.

Оценивая влияния инвестиционного процесса на состояние экономики необходимо учитывать специфические особенности этого процесса на всем периоде радикальных преобразований. Отличительной чертой российских реформ является беспрецедентное по масштабам свертывание инвестиционной деятельности. В 1999 году инвестиции в основной капитал составляли только 26,3% от уровня предреформенного 1991 года. В то же время, инвестиционный спад в период 1992-1999 года носил структурный характер и определялся совокупным воздействием факторов изменения отраслевых, технологических и воспроизводственных сдвигов в национальной экономике.

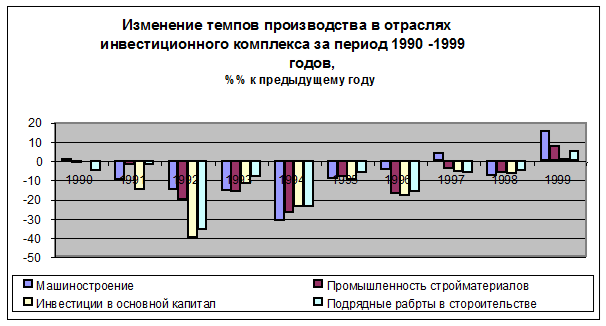

Рис. 16.

Отраслевая структура инвестиций в основной капитал. Изменения структуры ВВП сопровождалось перераспределением потоков инвестиций в основной капитал из сектора производства товаров в сектор услуг. В 1999 году инвестиции в сектор услуг составляли 52,40% от общего объема инвестиций в национальную экономику против 43,0% накануне реформ. В свою очередь в инвестициях, направляемых в сектор услуг повышалась доля отраслей инфраструктуры. В период 1997-1999 годов в среднем на долю транспорта, связи и торговли приходилась 1/5 часть общего объема инвестиций в основной капитал против 12% среднем за период 1992-1996 годов.

Динамичное развитие связи и сектора информационных услуг поддерживалось интенсивным процессом инвестирования. Если в 1994 году доля инвестиций в связь составляла менее 1% в общем объеме инвестиций в национальную экономику, то в 1999 году она достигла 3,5%. Повышение инвестиционной активности в отрасли и рост спроса на услуги связи является индикатором экономического оживления. Заметим, что инвестиционная политика в отрасли ориентирована на решение перспективных проблем. Характерной для 1999 года явилась тенденция к расширению рынка и структуры предоставления услуг связи при сдерживании тарифов на услуги. Это позволило компаниям не только сохранить или расширить сегменты своего присутствия на рынке услуг связи, но и сформировать определенный потенциал к дальнейшему развитию.

С изменением институциональной структуры экономики и сокращением присутствия государства на рынке капитала доля инвестиций в сельское хозяйство снизилась с 10,8% в 1992 году до 2,5%-3,0% в период 1996-1999 годов. На инвестиции в промышленность в среднем за период 1994-1999 годов приходилась примерно 1/3 общего объема инвестиций в основной капитал.

По мере ослабления темпов спада промышленного производства отмечалось и постепенное замедление темпов свертывания инвестиционной деятельности. Этот процесс довольно существенно дифференцировался и по отдельным периодам, и отраслям промышленности. Так, в 1997 году в результате пересмотра налоговых льгот существенно замедлились темпы сокращения инвестиций в производственное строительство. При уменьшении объема инвестиций в основной капитал в целом по экономике на 5,0%, инвестиции в производственное строительство составили 99,0% от уровня предшествующего год. Однако в 1998 году в условиях кризиса в финансовом секторе экономики эта тенденция не сохранилась, и вновь отмечалось резкое сокращение инвестиционной активности. С изменением экономической конъюнктуры в 1999 году в промышленности зафиксирован прирост инвестиций в основной капитал на 8,8% по сравнению с предыдущим годом.

Следует отметить, что за последние два года произошли существенные изменения в структуре инвестиций по промышленно-производственным комплексам. Если в 1992-1997 годах систематически повышалась доля инвестиций в топливно-энергетический комплекс при снижении доли инвестиционного комплекса, то в 1999 году ситуация кардинально меняется. По данным Минэкономики РФ, прирост инвестиций в машиностроение по сравнению с 1998 годом составил 36,9%, при снижении темпов инвестиций в топливную промышленность на 2,2% и в электроэнергетику – на 21,4%.

Другой характерной чертой 1998 и 1999 годов является существенное повышение доли инвестиций в отрасли потребительского комплекса. Если в 1997 году на долю инвестиций в пищевую промышленность приходилось 8,2% от общего объема инвестиций в основной капитал промышленности, то в 1999 году - 15,2% году. Рост объемов инвестиций в основной капитал в пищевой и медицинской промышленности, соответственно, на 35,7% и 94,8%, соответствует политике замещения импорта потребительских товаров продукцией отечественных предприятий.

Изменение структуры инвестиций по отраслям промышленности отражает реакцию российского бизнеса на изменение конъюнктуры внутреннего рынка и рост спроса на отечественную продукцию. Однако, несмотря на рост инвестиций, их объем недостаточен для поддержания устойчивой тенденции экономического роста.

Структура источников финансирования инвестиций. Основным источником финансирования инвестиций в основной капитал являются собственные средства предприятий и организаций. В 1999 года доля собственных средств предприятий в инвестициях сохранилась примерно на уровне предшествующего года и составила 53,4%. Удельный вес собственных источников довольно существенно дифференцируется по отраслям и секторам экономики. В электроэнергетике на долю собственных средств приходится почти 90% инвестиций, в газовой промышленности – 82%, в нефтедобывающей – 74%, трубопроводном транспорте – 55%.

При высоких рисках сектор кредитных и банковских услуг практически не проявляет интереса к проектам инвестиций в реальный сектор экономики. В деятельности кредитных организаций доминирующая роль отводится краткосрочным операциям. Доля долгосрочных кредитных вложений составляет менее 6,0%.

Однако в связи с благоприятными изменениями экономической конъюнктуры в структуре источников финансирования инвестиций в основной капитал в 1999 году отмечается некоторое повышение доли кредитов банков и прямых иностранных инвестиций.

Объем прямых иностранных инвестиций в 1999 году на 26,7% превысил уровень 1998 года и составил 4,3 млрд. долларов. Однако осуществленные инвестиции явились результатом проводившихся ранее, на протяжении длительного времени, переговоров и начала реализации соответствующих проектов. Основной приток прямых инвестиций пришелся на топливную (прежде всего нефтяную) и пищевую отрасли, что совершенно естественно: первая наиболее эффективна, а вторая имеет короткий срок окупаемости.

Продолжавшиеся в течение всего года переговоры с международными финансовыми организациями продемонстрировали, что решение о предоставлении отсрочек и новых кредитов в условиях полного отсутствия доверия к российским властям может быть только сугубо политическим. Внутриполитическая неопределенность, обусловленная приближением парламентских и президентских выборов, а также нарастание напряженности во взаимоотношениях с развитыми зарубежными странами (сначала из-за проблем в Косово, затем в Чечне) оказывали негативное влияние на отношение иностранных кредиторов к перспективам сотрудничества с Россией в 1999 году.

В структуре источников финансирования инвестиций в основной капитал еще более усилилась тенденция к сокращению доли бюджетных средств, при этом происходит перераспределение долей между федеральным бюджетом и бюджетами субъектов Федерации в пользу последних. Федеральным бюджетом 1999 года на финансирование государственных инвестиций предусмотрены средства в размере 6,7 млрд. руб., что на 15% меньше уровня предыдущего года. Характерно, что в 1999 году повысился уровень финансирования бюджетных расходов на инвестиционные цели. По предварительным данным Минфина, годовой лимит инвестиций профинансирован в объеме 6 млрд. руб., т.е. на 90,2%. По итогам 1999 года доля бюджетных средств в инвестициях в основной капитал снизилась до 1,5% ВВП.

Таблица 5

Таблица 6

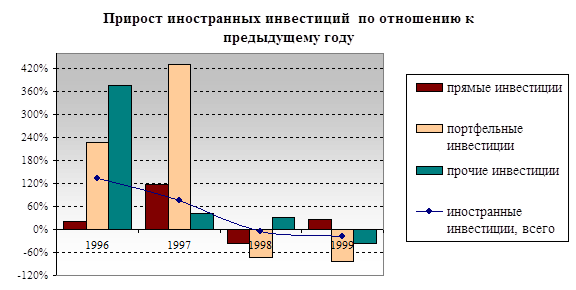

Таблица 1

Структура иностранных инвестиций в российскую экономику

|

| 1996 | 1997 | 1998 | 1999 | ||||

| млн.долл. | доля в % | Млн.долл. | доля в % | млн.долл. | доля в % | млн.долл. | доля в % | |

| Всего | 6970 | 100 | 12295 | 100 | 11773 | 100 | 9560 | 100 |

| в том числе: | ||||||||

| - прямые | 2440 | 35,01 | 5333 | 43,38 | 3361 | 28,55 | 4260 | 44,6 |

| - портфельные | 128 | 1,84 | 681 | 5,54 | 191 | 1,62 | 31 | 0,3 |

| - прочие | 4402 | 63,16 | 6281 | 51,09 | 8221 | 69,83 | 5269 | 55,1 |

Источник: Госкомстат России.

Так, в 1999 году произошло существенное сокращение портфельных и прочих инвестиций. Последние снизились по сравнению с 1998 годом на 35,9%, портфельные – в 6,2 раза, составив 5,27 млрд.долл. и 31 млн.долл., соответственно.

В целом сумма инвестиций снизилась на 19%. Компенсирующее влияние на их динамику оказывал в 1999 году приток прямых зарубежных вложений.

Снижение объемов прочих иностранных инвестиций, формирующихся в основном за счет иностранных заемных средств, свидетельствует о непривлекательности российского инвестиционного климата даже в таких традиционно и повсеместно пользующихся повышенным инвестиционным спросом отраслях, как нефтяная и газовая отрасли. В настоящее время в России реальной возможностью привлечения инвестиций, причем не финансовых, которые в основном носят спекулятивный характер, а прямых инвестиций на долгосрочной основе является проектное финансирование, когда возврат инвестиций обеспечивается за счет финансовых потоков, формирующихся в процессе реализации проекта.

Отраслевая структура привлеченных в Россию иностранных инвестиций, как и в 1998 году, характеризуется лидирующей ролью промышленности, вложения в которую по итогам 1999 года составили 4876 млн.долл., что на 3,8% выше уровня предыдущего года. Однако, при значительном сокращении иностранных вложений в сферы коммерческой деятельность по обслуживанию рынка, финансов, страхования и пенсионного обеспечения, доля промышленности в совокупных объемах иностранных инвестиций в российскую экономику выросла на 11,1%.

Таблица 2

Список литературы

1. Уринсон Я. “О мерах по оживлению инвестиционного процесса в России” М., Ж. “Вопросы экономики”, №1, 1997 г.

2. Булатов А.С. Экономика М: Бек,1998.

3. Василевский З. Инвестиционный рейтинг российских регионов. 1996-1997 годы // Эксперт.- 1997.- №47.

4. Глазьев С. “Стабилизация и экономический рост” М., Ж. “Вопросы экономики”, №1,1997 г.

5. Дробышева И. Иностранные инвесторы предпочитают 100 процентов контроля // Золотой рог.- 1998.- 24 февраля.

6. Иностранные инвестиции в России современное состояние и перспективы / Под ред. И.П. Фаминского- М.:Международные отношения, 1998.

7. Камински M. Прямые иностранные инвестиции // Финансы и кредит.- № 5.

8. Кондратенко Е. “Инвестиционные ресурсы - проблемы аккумуляции” М., Ж. “Экономист”, №7, 1998 г.

9. Логинов Е.А. Иностранные инвестиции и инвестиционные аспекты экономической безопасности России // Внешнеэкономический бюллетень.- 1998.- № 4.

10. Реформы глазами российских и американских ученых/ Под. Ред. О. Т. Богомолова// Росс. Экон. Журнал. М.1996.

11. Самуэльсон П. “Экономика”, 1 т., М., 1992 г.

12. Бард В. С. Финансово-экономический комплекс: теория и практика в условиях реформирования российской экономики. М: Финансы и статистика, 1998. 304 с.

13. Кушлин В. Россия и экономический порядок XXI века // Экономист 1997. № 12 с 3-12.

14. Овсиенко Ю. В. Кризис и денежно-кредитная политика Российского государства// экономика и мат. Методы 1995 . Т 31. Вып 4.

15. Львов Д. С. Об оценке эффективности функционирования крупномасштабных хозяйственных объектов // ЭММ. 1996 . Т. 32. Вып. 1. С 5-17.

16. Филатов К. Иностранные инвестиции в экономику России // Статистическое обозрение 1998.- № 2.

Банковский кредит

Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции, которая составила в декабре 1996 года (по отношению к декабрю 1995 года) 22%. При такой инфляции невыгодны даже среднесрочные кредиты. На сентябрь 1996 года из общей массы кредитов (314 трлн. руб.), выданных российскими банками, только 19.6 трлн. руб. или 6,3% составляли долгосрочные. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

Средства населения.

Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций - инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансовоэкономическая нестабильность. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной.

1.2. Внешние источники инвестиций.

Иностранные инвестиции в России.

В Российской Федерации инвестиции могут осуществляться путем создания предприятий с долевым участием иностранного капитала (совместных предприятий);

- создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

- приобретения иностранным инвестором в собственность пред-приятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг;

- приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.р.;

- предоставления займов, кредитов, имущества и имущественных прав и т.п.

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежный инвестиции - это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок.

Портфельными инвестициями . принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это - капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия - самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдональдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

Иностранный капитал может иметь доступ во все сферы экономики (за исключением тех которые находятся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным во-первых с точки зрения соблюдения национальных интересов и во-вторых - быстрая окупаемость капиталовложений в названные сферы.

Однако для этого необходимо создать эффективную систему управления использованием зарубежных иностранных кредитов. Зарубежный капитал в форме предприятий со 100-процентным иностранным участием целесообразно привлекать в производство и переработку сельскохозяйственной продукции, производство строительных материалов, строительство (в том числе жилищное), для выпуска товаров народного потребления, в развитие деловой инфраструктуры, стимулировать приток портфельных инвестиций следует во все отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери контроля российской стороны над объектом инвестирования. Это преимущество важно использовать в отраслях, имеющих стратегическое значение для страны, и в первую очередь связанных с добычей ресурсов.

Отток капитала.

Рассмотрев в первую очередь инвестиции, приходящие из-за рубежа, мы можем сказать и о том, какие средства уходят нелегально за рубеж. За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из-за неустойчивости экономического положения в стране большие средства переводятся в конвертируемую валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего платежного баланса России (когда страна является неттоэкспортером капитала, т.е. граждане ссужают больше денег, чем занимают) составило порядка 10 млрд. долларов. Это усиливает инвестиционный "голод" в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов - ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть накопленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг.

Многие в российских деловых кругах чувствуют, что экономика России слишком нестабильна для осуществления долго-срочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка капитала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставлять кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Основные источники оттока капиталов могут быть как легитимными, так и нелегитимными. К числу легитимных источников относятся санкционированные инвестиции в экономику других стран в форме создания совместных предприятий или дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению, поскольку финансовая статистика, естественно, учитывает только их легальную часть. Отток в крупных масштабах иностранной валюты за пределы России побудил власть принять организационно-правовые меры по ужесточением контроля за возвращением валютной выручки на территорию страны. Для того, чтобы российские фирмы не боялись инвестировать средства в экономику своей страны, необходимо создать условия для снижения инвестиционного риска. Степень риска может быть уменьшена за счет снижения инфляции, принятия четкого экономического законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает последовательность шагов - наряду со стимулированием притока капитала сразу же принимаются меры, препятствующие его оттоку.

На сегодняшний момент по сведениям Госкомстата объемы вложений за границей весьма скромны - инвестиции российского капитала за границей составили 20 млн. долларов и 2.6 млрд. рублей, при этом объем прямых инвестиций составил всего 3 млн. долларов и они почти целиком направлялись в промышленность - цветную металлургию, химическую и нефтехимическую отрасли. Однако по сведениям правоохранительных органов в 1991-1996 годах из России было вывезено около 150 млрд. долларов “грязных”, т.е. заработанных незаконным путем, денег и по статистике около 10 млрд. долларов чистых денег ежегодно вывозиться из России незаконным путем. Естественно, что государство заинтересовано в том, чтобы хотя бы часть “уплывших” потенциальных инвестиций вернуть.

Сейчас правительство рассматривает законопроект о легализации размещенных за рубежом финансовых активов - о так называемой “экономической амнистии”. В этом проекте говорится о том, что все деньги могут вернуться в Россию и при уплате определенного налога государству эти деньги перестанут считаться нелегальными. Этот законопроект необходим правительству для возвращения в Россию “уплывших” денег. Однако по мнению экспертов этот проект не имеет будущего, так как деньги уходили из России из-за недоверия государству и не вернутся обратно, пока доверие к государству не восстановиться, а значит возвращение “уплывших” денег произойдет нескоро.

2. Анализ и характеристика современного состояния экономики.

Экономические проблемы инвестиционных процессов не могут быть понятны без анализа причин нынешнего состояния экономики.

Инвестиционный процесс – принятие инвестором решения относительно объекта приложения интересов (куда осуществляются инвестиции), объемов и сроков инвестирования. Процедура инвестиционного процесса включает: выбор инвестиционной политики, анализ рынка, формирование и пересмотр инвестиционного портфеля, оценку его эффективности

Инвестиционная политика – совокупность хозяйственных решений, определяющих основные направления капитальных вложений, меры по их концентрации на решающих направлениях. Инвестиционная политика и капитальные вложения взаимосвязаны. Выбор инвестиционной политики включает определенные цели инвестора и объема инвестируемых средств. Она должна осуществляться в «прозрачных» условиях. При выполнении этих требований инвестор сможет понять инвестиционную политику относительно правил регулирования деятельности агентов рынка, сумеет определить инвестиционную привлекательность тех лиц, которые выпускаю ценные бумаги (эмитенты), и тех, кто под залог ценных бумаг имеет намерение привлечь вложения в конкретные проекты по выпуску продукции, пользующейся спросом на рынке. При наличии этих предпосылок можно оценить сложность финансовых проблем, связанных с кредитно-денежной, структурной, бюджетно-налоговой политикой, особенно в части методов формирования финансовых резервов для предотвращения кризисных явлений.

Выполнение этих условий позволяет сформировать составляющие кредитного рейтинга, определяющего уровень рисков инвестиционных вложений. Таковы основные элементы, характеризующие инвестиционную политику и действия по ее формированию.

Экономическое развитие России за годы реформ характеризуется беспрецедентным падением объемов производства и еще в большей степени замораживанием инвестиционной активности. Валовой внутренний продукт ежегодно сокращался. Динамика 1998, 1999 годов соответствовала этим же тенденциям. Казалось бы, 1997 г. можно было считать переломным: рост ВВП в целом за год – 0.4%. Однако следующие три обстоятельства не позволяют сделать такого вывода {12, с. 91}. Во-первых, намечавшийся незначительный подъем происходит после столь значительного падения, что буквально утонул в обвальном снижении производства. Если сопоставть это снижение с падением объемов производства за годы Великой Отечественной войны (27%), то станет понятна глубина экономического спада, переживаемого Россией. Во-вторых, статистические данные о подъеме на 0.4 % лежат на уровне погрешности статистического учета стоимостного объема производства в сопоставимых ценах. В-третьих, подлинный и устойчивый рост всегда начинается с активизацией инвестиций в реальную экономику. Но этого не произошло ни в 1997 г., ни в 1999 г., проблема инвестиций еще более обострилась.

Можно согласиться с В. Кушлиным, что начало российских реформ прошло под воздействием увлеченности универсальными возможностями рынка и романтичной веры в высший приоритет «общечеловеческих» ценностей {13, с.4} Это наложило отпечаток на идеологию и ход преобразований. На первый план был поставлен частный экономический интерес предпринимателей, а на деле – новых финансовых структур. Экономические же интересы страны в целом оказались в разряде скомпрометировавших себя и «отживших» категорий. Результаты по большому числу обобщающих параметров функционирования экономики представлены в табл.1

Таблица 1

Индексы некоторых социально-экономических показателей Российской Федерации

| Показатель | 1996 к 1990 г. | 1999 к 1990 г. |

| ВВП | 58,5 | 56,1 |

| Продукция промышленности | 47,2 | 50,1 |

| Продукция сельского хозяйства | 55,1 | 58,0 |

| Капитальные вложения | 25,0 | 22,5 |

| Розничный товарооборот | 85,1 | 76,0 |

| Среднемесячная заработная плата | 45,4 | 75,3 |

Источник: Социально-экономическое положение России 1999 / Госкомстат РФ. М.: Б.и. 2000 № 12. 370 с.

Критерий рентабельности мирового рынка не совпадает с критерием национально-государственных интересов России. Западным ТНК, как субъектам мирового рынка играющим ведущую роль в определении его рентабельности, выгодна ситуация, когда подавляющая часть обрабатывающей промышленности России демонтируется, а топливно-энергетические ресурсы и сырье в преобладающей части экспортируются на Запад. Для России экономически выгодной является ситуация, при которой морально устаревшие производственные мощности заменялись на новые {12, с. 105}. Это возможно при трех условиях: государственное программирование и регулирование экономики; проведение ступенчатой реконструкции и модернизации по мере мобилизации инвестиционных ресурсов; выстраивание реформ с опорой прежде всего на собственные инвестиционные ресурсы и с привлечением зарубежных инвестиционных ресурсов лишь в качестве дополнения.

Можно согласиться с точкой зрения ряда исследователей, что простенькая «шоковая терапия» (отпустим сразу почти все цены), «ваучерная приватизация» (всем дадим по ваучеру) ни к чему другому. Кроме того, что получилось, и не могли привести (табл. 2).

Таблица 2

Дата: 2019-07-31, просмотров: 376.