К налоговым доходам местного бюджета относятся: собственные налоговые доходы местных бюджетов от местных налогов сборов, определенные налоговым законодательством: земельный налог; налог на имущества физических лиц.

В бюджет района зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: единого налога на вмененный доход для отдельных видов деятельности; единого сельскохозяйственного налога; государственной пошлины; за выдачу разрешения на распространение наружной рекламы.

В бюджет муниципального района подлежат зачислению налоговые доходы от федеральных и региональных налогов и сборов, налогов предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным органом государственной власти субъектов РФ, например налог на прибыль.

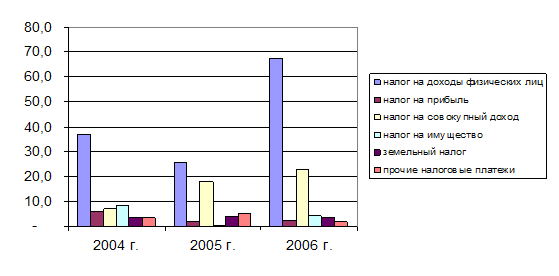

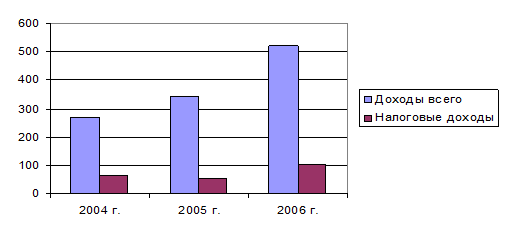

Показатели налоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.3. В 2004 году сумма налоговых доходов составила 64 519,0 тыс.руб., в 2005 году 53 845,2 тыс.руб., в 2006 году 101 560,5 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении налоговых доходов как в целом так и по видам основных налоговых доходов, это хорошо видно на рис. 2.3. Так налог на доходы физических лиц вырос от 37009 тыс. руб. до 67687,7 тыс.руб., рост налога на совокупный доход составил от 6880 тыс.руб. в 2004 году до 28810,1 тыс.руб. в 2006 году, поступления земельного налога в 2006 году осталось примерно на уровне 2004 года. Анализируя структуру налоговых доходов от общего объема поступлений (табл. 2.4.) можно сказать, что не смотря на рост в течении трех лет, доля налоговых платежей в общем объеме уменьшается с 23,9% в 2004 году до 19,5% в 2006 году, снижение на 4,4%. Причина в том, что основная масса в доходах района это финансовая помощь с вышестоящего бюджета (рис. 2.4.).

Анализ структуры налоговых доходов в разрезе видов платежей местного бюджета Увельского муниципального района (табл. 2.5.) за период с 2004 года по 2006 год, показал, что основу собственных доходов составляет налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов местного бюджета района составил в 2004 году 57,4% к общему доходу налоговых платежей, в 2005 году показатель получился 47,4%, в 2006 году 66,6%. Иные собственные источники приходятся на налог на совокупный доход, его доля в общем объеме налоговых поступлений составила в 2004 году 10,7%, в 2005 году 32,9%, в 2006 году 22,5%, налог на имущество физических лиц, а также земельный налог.

Таблица 2.3.

Налоговые доходы местного бюджета Увельского района в 2004-2006 гг., тыс. руб.

| Вид дохода | 2004 г.факт | 2005 г.факт | 2006 г.факт |

| ВСЕГО ДОХОДОВ | 270349,0 | 341192,9 | 521686,5 |

| в том числе НАЛОГОВЫЕ ДОХОДЫ: | 64519,0 | 53845,2 | 101560,5 |

| в том числе: 1.Налог на прибыль | 5835,0 | 1461,1 | 2025,5 |

| 2.Налог на доходы физ.лиц | 37009,0 | 25522,0 | 67687,7 |

| 3.Налог на совокупный доход | 6880,0 | 17762,2 | 22810,1 |

| 4.Налог на имущество физических лиц | 8053,0 | 564,7 | 3997,0 |

| Платежи за пользован. природными ресурс. | 1353,0 | 1796,4 | 31,7 |

| 6.Земельный налог | 3151,0 | 3635,8 | 3233,8 |

| 7.Прочие налоги, пошлины и сборы | 2238,0 | 3102,8 | 1725,7 |

Именно эти налоги определяют доходную базу местного бюджета. Не смотря на то, что наблюдается спад в общем, по годам показатели налоговых доходов имеют рост (табл. 2.6.) За последние два года прослеживается рост налоговых поступлений на 88,6% или на 47 715,5 тыс.руб.

Рис. 2.3. Структура налоговых доходов за 2004-2006 гг., тыс.руб.

Таблица 2.4.

Структура налоговых доходов в общем объеме поступлений

| Период | Единица измерения | Всего доходов в местный бюджет | В том числе: налоговые доходы |

| 2004 год | тыс.руб. | 270349,0 | 64519 |

| Уд.вес | % | 100 | 23,9 |

| 2005 год | тыс.руб. | 341192,9 | 53845 |

| Уд.вес | % | 100 | 15,8 |

| 2006 год | тыс.руб. | 521686,5 | 101560,5 |

| Уд.вес | % | 100 | 19,5 |

Рис. 2.4. Структура налоговых доходов в общем объеме поступления в 2004-2006 гг., тыс.руб.

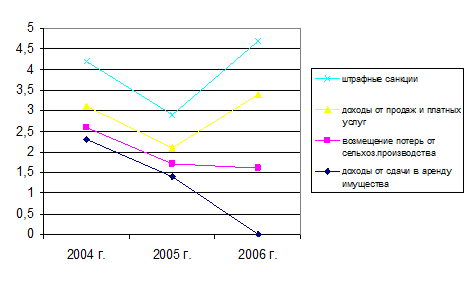

Рис. 2.5. Структура налоговых доходов в 2004-2006 гг., тыс.руб.

Таблица 2.5.

Структура налоговых доходов местного бюджета Увельского района в 2004-2006 гг., %

| Вид дохода | Уд. вес к общ. доходу | Уд. вес к общ. доходу | Уд. вес к общ. доходу |

| НАЛОГОВЫЕ ДОХОДЫ ВСЕГО | 100 | 100 | 100 |

| в том числе: 1.налог на доходы физ. лиц | 57,4 | 47,4 | 66,6 |

| 2.налог на совокупный доход | 10,7 | 32,9 | 22,5 |

| 3.налог на имущество физических лиц | 12,5 | 1,2 | 3,9 |

| 4.налог на прибыль | 9,0 | 2,7 | 2 |

| 5.земельный налог | 4,8 | 6,7 | 3,2 |

| 6.платежи за пользован. природными ресурсами | 2,1 | 3,3 | 0,1 |

| 7.прочие налоги, пошлины и сборы | 3,5 | 5,8 | 1,7 |

В разрезе группы налогов, формирующих основную массу налоговых поступлений также происходит увеличение, так налог на прибыль вырос на 38,6% или 564,4 тыс. руб., налог на доходы физических лиц увеличился в 2,7 раза, среди зачисляемых в бюджет доходных источников это наиболее объемный налог.

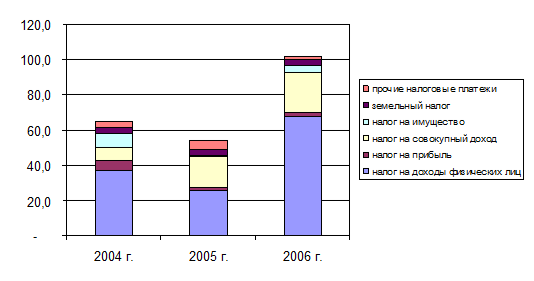

На рис. 2.5. показаны наиболее значимые налоговые доходы:

1. налог на доходы физических лиц, доля в 2004 году составила 57,4% ,в 2005 году 47,4%, в 2006 году 66,6%;

2. налог на совокупный доход его удельный вес в объеме налоговых поступлений составил в 2004 году 10,6%, в 2005 году 32,9%, в 2006 году 22,5%;

3. доля налога на имущество физических лиц соответственно: 12,56%, 1,2%, 3,9%;

4. налог на прибыль соответственно: 9,0%, 2,7%, 2%. Остальные налоговые доходы объединены в статью прочие (рис. 2.5.).

Таблица 2.6.

Динамика налоговых доходов в 2004-2006 гг., тыс. руб.

| Наименование | 2005 г. факт | 2006 г. факт | Динамика (роста; снижения) | Динамика (роста; снижения в %) |

| ДОХОДЫ ВСЕГО: | 341192,5 | 521686,5 | 180494,0 | 152,9 |

| 1. Налоговые доходы: | 53845,0 | 101560,5 | 47715,5 | 188,6 |

| в том числе: Налог на прибыль | 1461,1 | 2025,5 | 564,4 | 138,6 |

| Налог на доходы физ.лиц | 25522,0 | 67867,7 | 42345,7 | 265,9 |

| Налог на совокупный доход | 17762,2 | 22810,0 | 5047,8 | 128,4 |

| Налог на имущество физических лиц | 564,7 | 3997,0 | 3432,3 | 707,8 |

| Платежи за пользован. природными ресурс. | 1796,4 | 31,7 | -1764,7 | 1,8 |

| Земельный налог | 3635,8 | 3233,8 | -402,0 | 88,9 |

| Прочие налоги, пошлины и сборы | 3102,8 | 1594,8 | -1508,0 | 51,4 |

Действующее законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местный бюджет недополучает значительные финансовые ресурсы для развития своей территории. При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал. Поэтому, необходимо в Налоговом кодексе предусмотреть норму, устанавливающую порядок уплаты налога на доходы физических лиц по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и для развития социальной инфраструктуры муниципального образования.

Не маловажным доходным источником для бюджета является земельный налог, который с 2005 года полностью зачисляется в местный бюджет. С 2006 года введена новая система обложения земельным налогом. Налогооблагаемой базой является кадастровая стоимость земельных участков. Исчисление суммы налога производится по ставкам, установленным представительными органами местного самоуправления. Было бы целесообразно совершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу в пределах, устанавливаемых федеральным законодательством.

Ставки по налогу на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне. В результате местный бюджет несет потери.

Таким образом, объем поступлений налоговых доходов в бюджет муниципального района напрямую зависит от стабильности установленных нормативных отчислений вышестоящими бюджетами органами, которые узаконены нормативными документами, а налогоплательщики как физические, так и юридические лица, соблюдая законодательство в полном объем производят налоговые платежи в местный бюджет.

Неналоговые доходы

Неналоговые доходы являются составной частью доходов местного бюджета. Неналоговые доходы не имеют постоянного фискального характера, твердо установленной ставки. В отличие о других доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Неналоговые доходы формируются за счет прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

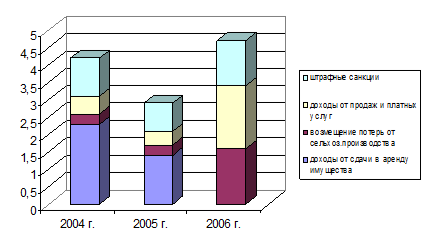

В бюджет муниципального района подлежат зачислению такие доходы как, доходы от продажи и передачи в аренду имущества, возмещение потерь от сельскохозяйственного производства, доходы от продажи и платных услуг и штрафные санкции (табл. 2.7.).

Таблица 2.7.

Неналоговые доходы местного бюджета за 2004-2006 гг., тыс. руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| ДОХОДЫ ВСЕГО: | 270349,0 | 341192,9 | 521686,5 |

| НЕНАЛОГОВЫЕ ДОХОДЫ: | 4187,0 | 2937,7 | 4672 |

| Доходы от сдачи в аренду имущества | 2265,0 | 1454,2 | 0 |

| Возмещение потерь от сельскохоз. производства | 229,0 | 374,4 | 1612,3 |

| Доходы от продаж и платных услуг | 135,0 | 344,2 | 1796,9 |

| Платежи за выполнение соглашений о разделе продукции | 430,0 | 0 | 0 |

| Штрафные санкции | 1128,0 | 764,8 | 1255,3 |

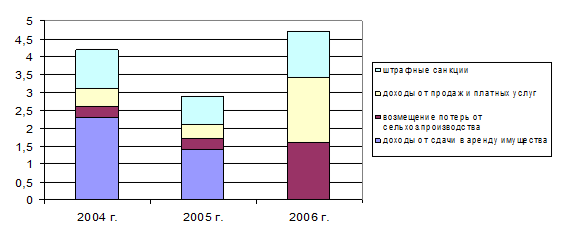

Рис. 2.6. Структура неналоговых доходов за 2004-2006 гг., тыс.руб.

Показатели неналоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.7. В 2004 году сумма неналоговых доходов составила 4187 тыс.руб., в 2005 году 2937 тыс.руб., в 2006 году 4672 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении неналоговых доходов как в целом так и по видам основных неналоговых доходов, это хорошо видно на рис. 2.6. Так доходы от платных услуг выросли от 135 тыс.руб. до 1796,1 тыс.руб., рост доходов по возмещению потерь от сельскохозяйственного производства составил от 229 тыс.руб. в 2004 году до 1612 тыс.руб. в 2006 году, также увеличилось поступление штрафов.

Рис. 2.7. Структуры неналоговых доходов по годам, тыс.руб.

Таблица 2.8.

Структура неналоговых доходов в общем объеме поступлений

| Период | Един. измер. | Всего доходов в местный бюджет | В том числе : неналоговые доходы |

| 2004 год | тыс.руб. | 270349,0 | 4187 |

| Уд.вес | % | 100 | 1,5 |

| 2005 год | тыс.руб. | 341192,9 | 2937 |

| Уд.вес | % | 100 | 0,9 |

| 2006 год | тыс.руб. | 521686,5 | 4672 |

| Уд.вес | % | 100 | 0,9 |

Рис. 2.8. Структуры неналоговых доходов в общем объеме поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Анализ показывает, что удельный вес неналоговых доходов в доходах консолидированного бюджета составил в 2004 году – 1,5%, в 2005 году – 0,9%, и в 2006 году – 0,9% (табл. 2.9.), наблюдается спад неналоговых доходов на 0,6%, при этом в динамике за три года прослеживается рост от 4187 тыс. руб. до 4672 тыс.руб. или на 11,5 % в отношении 2004 года к 2006 году. Основными источниками доходной части неналоговых платежей в 2006 году стали доходы от продажи доля их в объеме неналоговых доходах составила 38,4%., возмещение потерь от сельскохозяйственного производства 34,5% и штрафные санкции их удельный вес составил 26,9%. Неналоговые доходы, устанавливаются законодательными актами Российской Федерации и субъектов Российской федерации юридических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей.

Таблица 2.9.

Структура неналоговых доходов местного бюджета Увельского района в 2004-2006 гг., тыс. руб.

| Вид дохода | 2004г. факт | 2005г. факт | 2006г. факт |

| НЕНАЛОГОВЫЕ ДОХОДЫ ВСЕГО: | 4187,0 | 2937,7 | 4672 |

| удельный вес | 100 | 100 | 100 |

| 1. Доходы от сдачи в аренду имущества | 2265 | 1454,2 | 0 |

| уд. вес к неналоговым доходам | 54,1 | 49,5 | 0 |

| 2. Возмещение потерь от сельскохозяйственного производства | 229 | 374 | 1612 |

| уд. вес к неналоговым доходам | 5,5 | 12,7 | 34,5 |

| 3. Доходы от продаж и платных услуг | 135 | 344 | 1796 |

| уд. вес к неналоговым доходам | 3,2 | 11,7 | 38,4 |

| 4. Платежи за выполнение соглашений о разделе продукции | 430 | 0 | 0 |

| уд. вес к неналоговым доходам | 10,3 | 0 | 0 |

| 5.Штрафные санкции | 1128 | 764 | 1255,3 |

| уд. вес к неналоговым доходам | 26,9 | 26,1 | 26,9 |

Итак, анализ неналоговых доходов показал, что их доля в общем объеме доходов местного бюджета очень не велика. Существует проблема учета неналоговых доходов. Одним из резервов увеличения доходов является уменьшение недоимки по арендным платежам. Функции учета и контроля всех неналоговых платежей следует передать финансовому органу. Следует проводить постоянную работу с невыясненными платежами. Существенным резервом увеличения неналоговых доходов местного бюджета является предоставление земельных участков гражданам и юридическим лицам не исключительно на основе проведения торгов (конкурсов, аукционов).

Рис. 2.9. Изменения неналоговых доходов по годам, тыс.руб.

В целях мобилизации неналоговых доходов в бюджет муниципального образования органу местного самоуправления следует постоянно проводить проверки по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества. Местным органам власти следует осуществлять строгий налоговый и финансовый контроль за деятельностью муниципальных унитарных предприятий: регулярно оценивать эффективность работы муниципальных унитарных предприятий, а также по определению части прибыли, подлежащей перечислению в районный бюджет по итогам финансово-хозяйственной деятельности; регулярно проводить ревизии и проверки финансово-хозяйственной деятельности и своевременно принимать решения о целесообразности их дальнейшего функционирования.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджета муниципального образования.

Безвозмездные перечисления

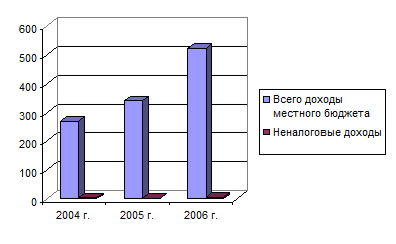

Местный бюджет Увельского муниципального района находится практически в полной зависимости от бюджета вышестоящего уровня (областного бюджета), то есть район является на более чем на 70% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии. Доходную часть местного бюджета в общем, характеризуют данные табл. 2.8. По данным таблицы видно, что за период с 2004 по 2006 годы в доходах местного бюджета Увельского муниципального района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 201643,0 тыс.руб. до 415461,5 тыс.руб. или с 74,6% до 79,8% (табл. 2.10).

Это говорит о том, что собственных доходов Увельского муниципального района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течении финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Таблица 2. 10.

Финансовая помощь за 2004-2006 гг., тыс.руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| Доходы всего | 270349,0 | 341192,9 | 521686,5 |

| Безвозмездные поступления | 201643 | 284409,9 | 415461,5 |

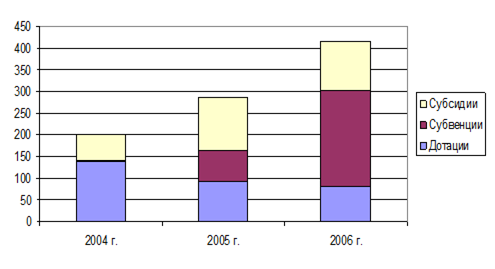

| в том числе : Дотации | 140353,0 | 94404,9 | 81270,4 |

| Субвенции | 147,0 | 69330,8 | 219547,5 |

| Субсидии | 61143,0 | 120674,2 | 114643,6 |

Рис. 2.1.10. Изменение безвозмездных поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Снижение или не значительный рост собственных доходов приводит к увеличению объема финансовой помощи (табл. 2. 11.)

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам не выгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи. Снижение уровня налоговых и неналоговых доходов говорит о повышении зависимости в 2005 году местного бюджета от вышестоящего бюджета. На рис. 2.10. отчетливо видно изменение финансовой помощи в разрезе видов финансирования. Значительный рост в 2006 году субвенции, это в 3,2 раза больше чем в 2005 году. Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» радикально сменил систему межбюджетных отношений, установил новые подходы к организации местного самоуправления на территории Российской Федерации и новые принципы функционирования финансовой системы муниципального образования. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан;

- на осуществление государственных полномочий по социальному обслуживанию населения;

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния;

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты;

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

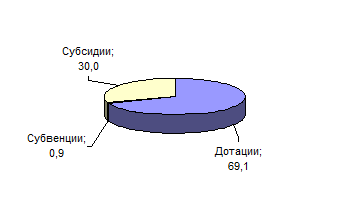

Рассмотрев структуру финансовой помощи местного бюджета в 2004 году (табл. 2.11), можно сказать, что ее доля составила 74,6% от общего объема поступления или 201643 тыс.руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 69,6% или 140353 тыс.руб., а также в виде субсидии, доля которых 30,3% или 61143 тыс.руб. На рис. 2.12. представлена диаграмма безвозмездных поступлений в 2004 году. На дотационное финансирование приходится наибольший процент. В анализируемом периоде с вышестоящего бюджета дотации поступали:

Таблица 2.11.

Удельный вес финансовой помощи в общем объеме поступлений в разрезе видов доходов за 2004 год, %

| Наименование | 2004 г. | 2005 г. | 2006 г. |

| Финансовая помощь в общем объеме доходов | 100 | 100 | 100 |

| в т.ч.: - доля дотации в объеме безвозмездных поступлений | 69,1 | 33,6 | 19,6 |

| - доля субвенции в объема безвозмездных поступлений | 0,9 | 24,2 | 52,8 |

| - доля субсидии в объеме безвозмездных поступлений | 30,0 | 42,2 | 27,6 |

- на поддержку мер по обеспечению сбалансированности бюджета муниципального района в сумме 82808 тыс. руб. или 58,9% от общего объема безвозмездных поступлений;

- на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 57545 тыс. руб. или 41,1%.

Рис. 2.11. Структура финансовой помощи местного бюджета в 2004 году, %

Таблица 2.12.

Структура безвозмездных поступлений местного бюджета

2004-2005 гг., тыс.руб.

| Наименование | 2004 г. факт | Уд. вес к общ. доходу (в %) | 2005г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 201643,0 | 100 | 284409,9 | +82766,9 |

| Дотации | 140353,0 | 51,9 | 94404,9 | -45948,1 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 82808 | 58,9 | 53244,4 | -29563,6 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 57545 | 41,1 | 41160,5 | -16384,5 |

| Субвенции | 147,0 | 0,1 | 69330,8 | +69138,8 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 120,5 | 0 | 38825,2 | +38704,7 |

| -на оплату жилищно-коммунальных услуг | 0 | 0 | 1941,3 | __ |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 0 | 0 | 346,6 | __ |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 0 | 0 | 693,3 | __ |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам, имеющим детей, социальная поддержка ветеранов труда) | 26,5 | 0 | 27524,4 | 0 |

| Субсидии | 61143,0 | 22,6 | 120674,2 | +59531,2 |

| - для обеспечения расходов на продукты питания по льготам | 6114,3 | 10 | 13274,2 | +7159,9 |

| - на обеспечении общеобразовательных расходов | 9293,7 | 15,2 | 19549,2 | +10255,5 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 45735 | 11 | 87850,8 | +42115,8 |

Объем субвенций незначителен 147,0 тыс.руб. или 0,9 % к общему объему финансовой помощи. Доля субсидий составила 22,6% или 61143,0 тыс. руб. этот вид финансовой помощи имеет целевой характер долевого финансирования. В 2004 году субсидия была направлении для обеспечения расходов на продукты питания по льготам в сумме 6114,3 руб., на обеспечении общеобразовательных расходов в сумме 9293,7 тыс.руб., а также на прочие расходы: на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития. Вся финансовая помощь имеет целевой характер, и расходовалась строго по назначению.

Рис. 2.12. Структура финансовой помощи местного бюджета в 2005 году, %

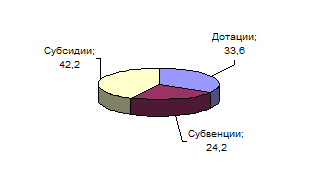

Рассмотрев структуру финансовой помощи местного бюджета в 2005 году (табл. 2.13.), можно сказать, что ее доля составила 83,4% от общего объема поступления или 284409,9 тыс. руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 33,2% или 94404,9 тыс.руб., это на 36,4 % меньше чем в 2004 году. Финансирование в виде дотаций направлялось на покрытие текущих расходов, которых в 2004 году было больше чем в 2005 году, субсидии, доля которых 42,4% или 120674,2 тыс.руб.

Финансовая помощь носит целевой характер. В анализируемом периоде с вышестоящего бюджета дотации поступали двух видов: на обеспечение

Таблица 2.13.

Структура безвозмездных поступлений местного бюджета 2005-2006 гг., тыс.руб.

| Наименование | 2005 г. факт | Уд. вес к общ. доходу (в %) | 2006г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 284409,9 | 100 | 415461,5 | +82766,9 |

| Дотации | 94404,9 | 33,2 | 81270 | -13134,9 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 53244,4 | 56,4 | 44698,5 | -8545,9 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 41160,5 | 43,6 | 36571,5 | -4589 |

| Субвенции | 69330,8 | 24,4 | 219547 | +150162 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 38825,2 | 56 | 127337,3 | +88512,1 |

| -на оплату жилищно-коммунальных услуг | 1941,3 | 2,8 | 6586,4 | +4645,1 |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 346,6 | 0,5 | 1317,3 | +970,7 |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 693,3 | 1 | 2415,0 | +1721,7 |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам имеющим детей, социальная поддержка ветеранов труда) | 27524,4 | 39,7 | 81891 | +54366,6 |

| Субсидии | 120674,2 | 42,4 | 114643 | -6031,2 |

| - для обеспечения расходов на продукты питания по льготам | 13274,2 | 11 | 12610,7 | +663,5 |

| - на обеспечении общеобразовательных расходов | 19549,2 | 16,2 | 19489,3 | +599 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 87850,8 | 72,8 | 82543 | +5307,8 |

сбалансированности бюджета муниципального района в сумме 53244,4 тыс.руб. и на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 41160,5 тыс.руб. Направление субвенций и субсидий аналогично 2004 году.

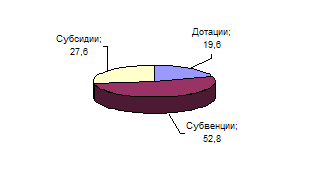

Рассмотрев структуру финансовой помощи местного бюджета в 2006 году (табл. 2.13), можно сказать, что ее доля составила 79,6% от общего объема поступления или 415461,5 тыс.руб. Это очень высокий процент дотационности, который показывает, что на реализацию собственных полномочий не достаточно собственных денежных средств, поступающих в местный бюджет. Это свидетельствует о слабой финансовой устойчивости района. Увельский район относится к третьей группе дотационных районов, а значит, все безвозмездные поступления будут полностью контролироваться и подвергаться тщательной проверке вышестоящего бюджета. Финансовая помощь в 2006 году поступала в виде дотаций, удельный вес которых составил 19,6% или 81270 тыс. руб., субсидии, доля которых 27,6% или 114643 тыс.руб., а также в виде субвенций 52,8% или 219547 тыс.руб. На рис. 2.13. представлена диаграмма безвозмездных поступлений в 2006 году. Видно, что доля субвенций очень велика, в 3,2 раза больше чем в 2005 году.

Рис. 2.13 Структура финансовой помощи местного бюджета в 2006 г., %

Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан

- на осуществление государственных полномочий по социальному обслуживанию населения

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

Дата: 2019-07-31, просмотров: 337.