Таблица 1

| Вид основных фондов | Сумма, руб. | Структура, % | ||||

| 2001 г. | 2002 г. | измен. | 2001 г. | 2002 г. | измен. | |

| 10-я группа | ||||||

| Здание типографии | 1422595 | 1422595 | - | 73,58 | 69,82 | -3,60 |

| Склад кирпичный | 131336 | 131336 | - | 6,80 | 6,45 | -0,35 |

| Здание типографии старое | 31752 | 31752 | - | 1,64 | 1,56 | -0,08 |

| Асфальтный двор | 34949 | 34949 | - | 1,81 | 1,71 | -0,10 |

| Забор железобетонных плит | 21721 | - | -21721 | 1,12 | - | -1,12 |

| Здание общежития | 146321 | 146321 | - | 7,57 | 7,18 | -0,39 |

| ИТОГО: | 1788704 | 1766983 | -21721 | 92,52 | 86,72 | -5,80 |

| 4-я группа | ||||||

| Транспортные средства: | ||||||

| Лифт | 2230 | 2230 | - | 0,12 | 0,11 | -0,01 |

| Газель Р-210-ВВ | 40000 | 40000 | - | 2,07 | 1,96 | -0,11 |

| Газель Р-210-ВВ | 47900 | +47900 | 2,35 | +2,35 | ||

| ИТОГО: | 42230 | 90130 | +47900 | 2,19 | 4,42 | +2,23 |

| Производственный инвентарь: | ||||||

| Кассореалы | 981 | 981 | - | 0,05 | 0,05 | - |

| Ножеточильный станок | 2774 | 2774 | - | 0,14 | 0,14 | - |

| Кассореалы | 1011 | 1011 | - | 0,05 | 0,05 | - |

| Кассореалы | 1011 | 1011 | - | 0,05 | 0,05 | - |

| Кассореалы | - | 1011 | +1011 | - | 0,05 | +0,05 |

| Устройство для загрузки гарта | 3396 | 3396 | - | 0,18 | 0,17 | -0,01 |

| Верстальный станок | 1328 | 1328 | - | 0,07 | 0,06 | -0,01 |

| Универсальное рабочее место наборщика (УРМН) | 1288 | 1288 | - | 0,07 | 0,06 | -0,01 |

| УРМН | 1405 | 1405 | - | 0,07 | 0,07 | - |

| УРМН | 1276 | 1276 | - | 0,07 | 0,06 | -0,01 |

| УРМН | - | 1398 | +1398 | - | 0,07 | +0,07 |

| Токарновинтовой станок | 5896 | 5896 | - | 0,30 | 0,29 | -0,01 |

| ИТОГО: | 20366 | 22775 | +2409 | 1,05 | 1,12 | +0,07 |

| Наборное оборудование: | ||||||

| Линотип 2Н-140 | - | 7404 | +7404 | - | 0,36 | +0,36 |

| Линотип Н-140 | 923 | 923 | - | 0,04 | 0,04 | - |

| Линотип Н-140 | 1396 | 1396 | - | 0,07 | 0,07 | - |

| Линотип 2Н-140 | 1302 | 1302 | - | 0,07 | 0,06 | -0,01 |

| Реалы печатных матриц | 167 | 167 | - | 0,01 | 0,01 | - |

| Механический страхорез | 105 | 105 | - | 0,01 | 0,01 | - |

| Цинкорубильный станок | 101 | 101 | - | 0,01 | 0,01 | - |

| Цинкорубильный станок | - | 195 | +195 | - | 0,01 | +0,01 |

| Станок НВК-2 | 269 | 269 | - | 0,01 | 0,01 | - |

| ИТОГО: | 4263 | 11862 | +7599 | 0,22 | 0,58 | +0,36 |

| Гидравлическое оборудование: | ||||||

| Гидравлический матричный пресс | 403 | 403 | - | 0,02 | 0,02 | - |

| Фрезерный пробивной автомат | 434 | 434 | - | 0,02 | 0,02 | - |

| Гартоплавильная установка | 256 | 256 | - | 0,01 | 0,01 | - |

| Станок для отливки стереотипов | 201 | 201 | - | 0,01 | 0,01 | - |

| Станок для отливки круглых стереотипов | 333 | 333 | - | 0,02 | 0,02 | - |

| Отделочный станок | 363 | 363 | - | 0,02 | 0,02 | - |

| Станок МТ-1 | 284 | 284 | - | 0,01 | 0,01 | - |

| Автомат 22ГА-4 | 519 | 519 | - | 0,03 | 0,02 | -0,01 |

| Линейный автомат | 467 | 467 | - | 0,02 | 0,02 | - |

| Насос | 64 | 64 | - | 0,01 | 0,01 | - |

| ИТОГО: | 3324 | 3324 | - | 0,17 | 0,16 | -0,01 |

| Печатное оборудование: | ||||||

| Ратация ПРГ | 2131 | 2131 | - | 0,11 | 0,11 | - |

| Печатная машина ПС-А3 | 2313 | 2313 | - | 0,12 | 0,11 | -0,01 |

| Печатная машина ПС-А3 | 1887 | 1887 | - | 0,10 | 0,10 | - |

| Печатная машина ПС-1М | 478 | 478 | - | 0,02 | 0,02 | - |

| Печатная машина ПС-1М | 451 | 451 | - | 0,02 | 0,02 | - |

| Печатная машина ПС-1М | 2200 | 2200 | - | 0,11 | 0,11 | - |

| Листорезальная машина ЛР-1 | 746 | 746 | - | 0,04 | 0,04 | - |

| Бумагорезательная машина БРП | 384 | 384 | - | 0,02 | 0,02 | - |

| Бумагорезательная машина 2БР | 295 | 295 | - | 0,02 | 0,01 | -0,01 |

| Ризограф СР-2710 | 32337 | 32337 | - | 1,67 | 1,59 | -0,08 |

| Компьютер | 6171 | 6171 | - | 0,32 | 0,30 | -0,02 |

| Ромайор | 25000 | 25000 | - | 1,30 | 1,23 | -0,07 |

| Ромайор | - | 37500 | +37500 | - | 1,84 | +1,84 |

| Компьютер | - | 30556 | +30556 | - | 1,50 | +1,50 |

| ИТОГО: | 74393 | 142449 | +68056 | 3,85 | 7,00 | +3,15 |

| ВСЕГО: | 1933280 | 2037523 | +104243 | 100% | 100% | - |

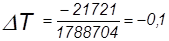

Из таблицы 1 следует, что основную долю в структуре ОПФ типографии занимает имущество со сроком полезного использования свыше 30 лет, т.е. это основные средства входящие в десятую классификационную группу, а именно: здание типографии, кирпичный склад и здание общежития. В отчетном 2002 году общая стоимость основных фондов этой группы уменьшилась по сравнению с 2001 годом на 21721 рубль за счет ликвидации забора железобетонных плит.

Общая стоимость основных производственных фондов четвертой группы, включающей в себя транспортные средства, в отчетном году увеличилась на 47900 руб., в результате приобретения предприятием еще одного автомобиля ГАЗ Р-20-ВВ. Это также повлекло за собой положительное изменение в общей структуре основных производственных фондов.

В пятой классификационной группе, включающей производственный инвентарь, гидравлическое оборудование, наборное и печатное оборудование, произошли незначительные изменения, связанные с приобретением одного дополнительного универсального места наборщика, кассореала, линотипа 2Н-140 и одного цинкорубильного станка, но т.к. их балансовая стоимость невелика по сравнению с общей стоимостью основных фондов. Это привело лишь к незначительному повышению их доли в общей структуре основных производственных фондов. По гидравлическому оборудованию никаких изменений не произошло, зато удельный вес печатного оборудования значительно увеличился за счет приобретения типографией одного ромайора и одного компьютера, общей стоимостью 68056 рублей.

Всего стоимость основных фондов в 2002 году увеличилась на 104243 руб. за счет приобретения всех выше перечисленных средств (абсолютный приоритет).

Отношение между величиной основных фондов 2002 года и 2001 года называется темпом роста и составляет:

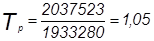

для 10-ой группы основных фондов:

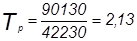

для 4-ой группы основных фондов:

для 5-ой группы основных фондов:

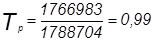

в целом по предприятию:

Отношение абсолютного прироста к базисному году называется темпом прироста и составляет:

1) для 10-ой группы основных фондов:

или

или

2) для 4-ой группы основных фондов:

или

или

3) для 5-ой группы основных фондов:

или

или

4) в целом по предприятию:

или

или

Также к одним из основных показателей динамики основных фондов относятся:

Коэффициент ввода (введения):

Коэффициент выбытия:

Полученные данные говорят о том, что основные производственные фонды типографии обновляются плохо и предприятие старается максимально использовать имеющиеся.

Способ цепных подстановок:

Определим общее изменение стоимости ОПФ.

Определим влияние ликвидации забора железобетонных плит на общую стоимость ОПФ. Для этого рассчитаем ОПФусл:

Тогда изменение стоимости ОПФ всего в результате ликвидации забора составит:

Ликвидация забора железобетонных плит уменьшила стоимость ОПФ всего на 21721 руб.

Определим влияние приобретение Газели на общую стоимость ОПФ.

Тогда изменение стоимости ОПФвсего в результате приобретения автомобиля составит:

Приобретение Газели увеличило стоимость основных фондов на 47900 руб.

Определим влияние приобретение кассореала, универсального рабочего места наборщика, линотипа, цинкорубильного станка, ромайора на общую стоимость ОПФ.

Тогда изменение стоимости ОПФвсего в результате приобретения всех вышеперечисленных средств составит:

Приобретение основных средств 5-ой классификационной группы увеличило общую стоимость основных фондов на 78064 руб.

Проверка:

Способ исчисления разницы.

Это модификация (вариант) способа цепных подстановок. Его суть состоит в последовательном исчислении разницы между частными показателями и определении влияния этой разницы на результат при неизменных других показателях.

Найдем общее изменение стоимости ОПФ:

Определим влияние изменения стоимости ОПФ10гр. на общую стоимость ОПФ:

В результате ликвидации забора железобетонных плит общая стоимость общая стоимость основных фондов типографии уменьшилась на 21721 рубль.

Определим влияние приобретения автомобиля на общую стоимость основных фондов типографии:

Приобретение Газели повлияло на увеличение стоимости ОПФ на 47900 руб.

Определим влияние приобретения основных средств 5-ой классификационной группы на общую стоимость основных средств типографии:

Приобретение основных средств 5-ой группы изменило (увеличило) общую стоимость основных фондов на 78064 руб.

2.3 Анализ использования времени работы оборудования (коэффициент сменности)

Коэффициент сменности можно определить как отношение отработанных машино-смен к отработанному на 1 физическую единицу оборудования машино-дней.

Рассчитаем коэффициент сменности для ромайора, без которого производство типографической продукции невозможноё Количество отработанных дней на 1 ромайор машино-дней в базисном 2001 году составило 249 машино-дней, а машино-смен – 187 (249 машино-дней х 6 часов : 8 часов).

Исходя из этих данных коэффициент сменности составит:

Это говорит о том, что время работы ромайора составит ¾ от фактически возможного.

Определим этот же показатель по 2002 году. Количество отработанных машино-дней составляет 250, а машино-смен – 203 (250 машино-дней х 6,5 часов : 8 часов).

Коэффициент сменности составит:

Абсолютный прирост равен +0,5. Определим за счет чего это произошло способом цепных подстановок.

Общее изменение результата составило:

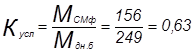

Узнаем влияние изменения количества машино-смен на изменение коэффициента сменности. Для этого рассчитаем Ксм условный:

Тогда изменение коэффициента сменности под влиянием изменения количества машино-смен составит:

Изменение количества машино-смен на +16 позволило увеличить коэффициент сменности на 0,07.

Определим влияние изменения количества машино-дней на изменение коэффициента сменности:

Изменение (увеличение) количества машино-дней на 1 день повлияло на уменьшение коэффициента сменности на 0,02.

Проверка:

Рассчитаем коэффициент сменности для бумагорезательной машины БРП.

Количество отработанных на 1 бумагорезательную машину машино-дней в базисном 2001 г. составило 249 машино-дней, а машино-смен – 93 (249 машино-дней х 3 часа : 8 часов).

Исходя из этих данных коэффициент сменности составит:

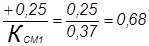

Это говорит о том, что время работы бумагорезательной машины составляет немного более 1/3 от фактически возможного. Определим этот же показатель в 2002 году. Количество отработанных машино-дней составляет 250, а машино-смен – 156 (250 машино-дней х 5 часов : 8 часов).

Коэффициент сменности составит:

Абсолютный прирост равен +0,25

Темп прироста составил:

Темп роста равен

Определим, за счет чего произошло изменение коэффициента сменности способом цепных подстановок.

Общее изменение результата составило:

Определим влияние изменения количества машино-смен на изменение коэффициента сменности. Для этого рассчитаем Ксм условный:

Тогда изменение коэффициента сменности под влиянием изменения количества машино-смен составит:

Изменение количества машино-смен на +63 позволило увеличить коэффициент сменности на 0,26.

Определим влияние изменения количества машино-дней на изменение коэффициента сменности.

Изменение (увеличение) количества машино-дней на 1 день повлияло на уменьшение коэффициента сменности на 0,01.

Проверка:

Рассчитаем коэффициент сменности для ромайора:

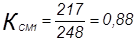

Количество отработанных машино-дней в базисном 2001 году составило 248 машино-дней, а машино-смен – 217 (248 х 7 часов : 8 часов).

Исходя из этих данных коэффициент сменности составит:

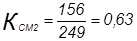

Определим этот же показатель в 2002 году. Количество отработанных машино-дней составляет 249, а машино-смен – 156 (249 машино-дней х 5 часов : 8 часов).

Коэффициент сменности составит:

Абсолютный прирост составит:

Темп роста составит:

Темп прироста составит:  , или

, или

Определим за счет чего произошло изменение коэффициента сменности способом цепных подстановок:

Общее изменение результата составило:

Определим влияние изменения количества машино-смен на изменение коэффициента сменности. Для этого рассчитаем Ксм условный:

Тогда изменение коэффициента сменности под влиянием изменения количества машино-смен составит:

Изменение количества машино-смен на -61 повлияло на уменьшение коэффициента сменности на 0,25.

Определим влияние изменения количества машино-дней на изменение коэффициента сменности:

Увеличение количества машино-дней на № день практически не повлияло на изменение коэффициента сменности.

Проверка

Дата: 2019-07-31, просмотров: 333.