| Хозяйственная ситуация | Содержание курсовой разницы | Синтетический счет, на котором возникает курсовая разница |

| Поступление денежных средств в оплату отгруженной продукции, выполненных работ, оказанных услуг | Разница между оценкой дебиторской задолженности но курсу на дет» предъявления расчетных документов покупателю (заказчику) и суммой поступивших денежных средств по курсу дня перевода | Расчетов с покупателями и заказчиками |

| Оплата полученного векселя | Разница между оценкой дебиторской задолженности, обеспеченной полученным векселем, по курсу на день выписки векселя и суммой поступивших денежных средств по курсу дня перевода | Расчетов с покупателями и заказчиками |

| Оплата выданного векселя | Разница между оценкой кредиторской задолженности, обеспеченной выданным векселем, по курсу на день выписки векселя и суммой переведенных денежных средств по курсу дня перевода | Расчетов с поставщиками и подрядчиками |

| Оплата приобретенных материальных ценностей | Разница между оценкой кредиторской задолженности по курсу на день возникновения ее и суммой переведенных денежных средств по курсу дня перевода | Расчетов с поставщиками и подрядчиками |

| Перевод денежных средств в счет доходов, причитающихся от участия в организации | Разница между оценкой задолженности перед участником по причитающимся ему доходам от участия в организации по курсу на день возникновения задолженности и суммой переведенных денежных средств по курсу дня перевода | Расчетов с учредителями |

Записи по счету Прибылей и убытков производятся в корреспонденции со следующими счетами: Долгосрочных финансовых вложений, Краткосрочных финансовых вложений - но операциям погашения облигаций и возврата депозитов; Расчетов с поставщиками и подрядчиками - по операциям оплаты приобретенных организацией основных средств, иных материальных ценностей, нематериальных активов, потребленных услуг и оплаты выданных векселей; Расчетов с покупателями и заказчиками - по операциям оплаты отгруженной покупателям (заказчикам) продукции, выполненных работ, оказанных услуг и оплаты полученных векселей; Расчетов по имущественному и личному страхованию - по операциям уплаты организацией страховых платежей; Расчетов с бюджетом - но уплате налогов и неналоговых платежей в иностранной валюте; Расчетов с подотчетными лицами -по операциям погашения сумм, выданных ранее под отчет; Расчетов с учредителями - по выплате доходов, дивидендов от участия в организации; Расчетов с разными дебиторами и кредиторами - по операциям неторгового характера; Расчетов с дочерними (зависимыми) обществами - по расчетам с дочерними (зависимыми) обществами; Внутрихозяйственных расчетов - но расчетам с филиалами и представительствами; Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов -• но операциям погашения кредитов и займов, полученных организацией от банков, иных кредитных учреждений и других организаций.

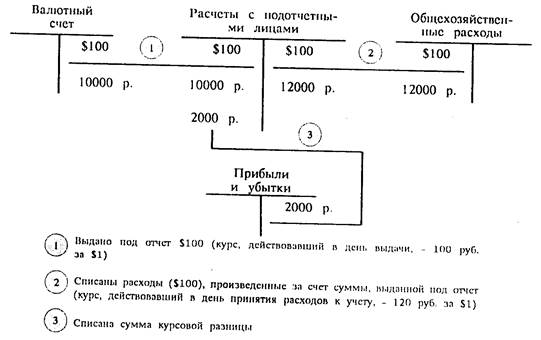

В качестве примера приведем записи по расчетам с подотчетными лицами (см. рис.1).

Альтернативной описанной выше может быть схема, при которой в течение года образующиеся суммы курсовых разниц учитываются на счете Доходов будущих периодов на специально открываемом для этого субсчете. Записи по счету Доходов будущих периодов производят в корреспонденции с теми же счетами, что и по счету Прибылей и убытков. Выявившийся но окончании отчетного года сальдированный результат по счету Доходов будущих периодов списывается на счет Прибылей и убытков. Таким образом, с точки зрения формирования конечною финансового результата деятельности организации описанный порядок никак не влияет на него в сравнении с непосредственным отнесением курсовых разниц на счет Прибылей и убытков.

|

|

Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала). При этом курсовые разницы могут зачисляться в прибыль или убыток организации либо по мере их принятия к бухгалтерскому учету, либо единовременно в конце отчетного года (в виде сальдо).

В первом случае курсовые разницы списывают на счет 80 "Прибыли и убытки". Положительные курсовые разницы отражают по кредиту счета 80 и дебету счетов учета денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет счета 80. На налогооблагаемую прибыль курсовые разницы не влияют.

Во втором случае положительные и отрицательные курсовые разницы списывают в течение года на счет 83 "Доходы будущих периодов", субсчет 4 "Курсовые разницы". В конце отчетного года дебетовый и кредитовый обороты по данному счету сопоставляют и полученное сальдо списывают со счета 83 на счет 80 (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами).

Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал.

Положительные курсовые разницы относят на увеличение счетов по учету денежных средств и расчетов с кредита счета 87 "Добавочный капитал", а отрицательные отражают по дебету счета 87 и кредиту счетов учета денежных средств и расчетов.

Курсовые разницы отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

Информация о способе отнесения курсовых разниц на счет 80 "Прибыли и убытки" и о курсе Центрального банка РФ иностранных валют по отношению к рублю на дату составления бухгалтерской отчетности подлежит раскрытию в составе информации об учетной политике организации.

Дата: 2019-07-30, просмотров: 302.