Пропозиція грошей — друга сила, що у взаємодії з попитом визначає кон’юнктуру грошового ринку. Як і попит на гроші, пропозиція їх є явищем залишку. Суть пропозиції грошей полягає в тому,що економічні суб’єкти в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони можуть засприятливих обставин спрямувати в оборот.

На рівні окремого економічного суб’єкта пропозиція грошей взаємодіє з попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, а це можливо при зростанні альтернативної вартості зберігання грошей, то цей індивід пропонуватиме частину свого запасу грошей на ринок до продажу. І навпаки, при перевищенні попиту над наявним запасом індивід буде купувати їх на ринку чи іншими способами задовольняти попит. Тому на цьому рівні пропозиція і попит постійно чергуються — при зростанні рівня процента економічний суб’єкт виступатиме на ринку з пропозицією грошей, а при зниженні — з попитом на гроші.

На макроекономічному рівні пропозиція грошей формується дещо по-іншому. Вважається, що всі економічні суб’єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Ніякі стимулюючі фактори, наприклад зростання процента, не можуть збільшити пропозицію грошей понад цю межу. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо при зростанні сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот. Тому емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту — як скорочення пропозиції грошей.

Визнання емісії грошей вирішальним чинником зміни пропозиції грошей надає останній характеру екзогенного явища, рух якого визначається не внутрішньоекономічними процесами чи мотивацією самих економічних суб’єктів, а зовнішніми чинниками, що лежать у сфері банківської діяльності. Посилаючись на екзогенність пропозиції грошей, окремі автори роблять спроби відірвати рух пропозиції грошей від руху попиту, надати йому самостійного значення. Подібний підхід загрожує розривом двох складових грошового ринку — попиту і пропозиції, втратою об’єктивних меж зміни пропозиції грошей, переходом на позиції суб’єктивізму і волюнтаризму в грошово-кредитній політиці.

Зважаючи на викладене, дуже важливо правильно визначити співвідношення пропозиції і попиту як двох складових грошового ринку: яка з них є первинною, а яка — вторинною. Без правильної відповіді на це питання неможливо правильно визначити об’єктивні межі пропозиції грошей, а отже і емісії грошей.

Оскільки з двох сил грошового ринку попит на гроші змінюється насамперед під впливом об’єктивних чинників, що формуються всередині сектора реальної економіки, а пропозиція грошей має переважно екзогенний характер, то тільки попит на гроші може бути первинним чинником у взаємодії з пропозицією грошей. Остання повинна у своїй динаміці постійно орієнтуватися і прилаштовуватися до зміни попиту на гроші. Тільки за цієї умови вплив суб’єктивного фактора на кон’юнктуру грошового ринку буде мінімізованим, а зміни ключових індикаторів ринку (маса грошей, рівень процента, рівень інфляції тощо) будуть об’єктивними і не матимуть руйнівних наслідків.

Отже, є підстави вважати, що ті чинники, які визначають зміну попиту на гроші, у кінцевому підсумку визначають межі зміни пропозиції грошей. Спробу знайти якісь інші чинники, що визначають обсяг пропозиції грошей, не зачіпаючи попиту на гроші, відкривають шлях до вольових рішень у монетарній політиці. Адже будь-які емісійні вливання (збільшення пропозиції грошей) можуть бути виправдані необхідністю фінансово забезпечити певні «гострі» потреби суспільства, виробничого інвестування, підтримання пріоритетних виробництв тощо. При цьому потреби самого обороту, тобто попит на гроші, будуть проігноровані і стабільність грошей буде підірвана.

Визнання попиту на гроші об’єктивною межею для пропозиції грошей, а самої пропозиції — результатом діяльності банків може створити враження, що завданням монетарної політики банківської системи є суто технічне «підтягування» грошової маси до попиту на гроші при зміні його обсягу. Проте це лише поверхове, загальне враження. За ним криється надзвичайно складний процес зростання маси грошей (грошової пропозиції), на який, крім рішень центрального банку, впливає значна кількість інших чинників, що можуть деформувати пропозицію грошей порівняно з визначеними цілями, відхиляючи її від попиту на гроші. Тому кожний із цих чинників можна розглядати як самостійний фактор впливу на обсяг пропозиції грошей.

Щоб спростити аналіз цих чинників, запишемо пропозицію грошей у вигляді такої формули:

, (1.2)

, (1.2)

де М1 — пропозиція грошей у вигляді готівки поза банками та депозитів на поточних рахунках;

m — коефіцієнт грошово-кредитного мультиплікатора;

Мб — грошова база.

Зміна пропозиції грошей (М1) може бути викликана дією чинників, які впливають на обсяг грошової бази та на коефіцієнт мультиплікатора.

Оскільки грошова база (Мб) перебуває під повним контролем центрального банку, то обсяг її може змінюватися внаслідок певних операцій цього банку — операцій на відкритому ринку, рефінансування комерційних банків, валютної інтервенції. Усі вони здійснюються за його рішеннями, тому й зміна пропозиції грошей у розмірах, адекватних зміні грошової бази, є функцією центрального банку.

Зміна коефіцієнта мультиплікатора визначається не тільки рішеннями центрального банку, а й багатьма іншими чинниками, що діють незалежно від його волі і можуть самостійно впливати на обсяг пропозиції грошей. Такими чинниками можуть бути зміни:

· норми обов’язкових резервів;

· облікової ставки;

· типової ринкової процентної ставки;

· процентної ставки за депозитами до запитання;

· обсягу багатства економічних суб’єктів;

· тінізації підприємницької діяльності;

· стану довіри до банків, банківської паніки.

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп суб’єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням. Щоб вивести пропозицію грошей на запланований рівень, не досить відповідно відрегулювати грошову базу. Для цього треба ще й забезпечити відповідне мультиплікативне зростання депозитів під впливом усіх перелічених вище чинників.

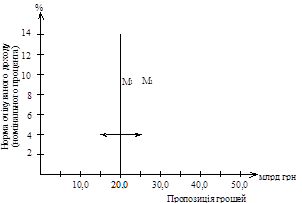

Оскільки пропозиція грошей як явище екзогенне формується насампередбанківською системою, графічне зображення кривої пропозиції в системі координат буде залежати від тактичних цілей грошово-кредитної політики. Якщо тактичною ціллю цієї політики є підтримання на незмінному рівні маси грошей в обороті при вільному русі процентної ставки, то крива пропозиції грошей матиме такий вигляд:

Рис. 1.3. Крива пропозиції грошей при орієнтації монетарної політики

на підтримання маси грошей в обороті на незмінному рівні [24. c .65]

Пряма вертикальна лінія, проведена з точки 20,0, свідчить про те, що фактична пропозиція грошей склалася на рівні 20,0 млрд грн і банківська система планує підтримувати її на цьому рівні незалежно від зміни процентної ставки. Якщо буде прийнято рішення за тих же умов збільшити пропозицію грошей до 25,0 млрд грн, то крива пропозиції зміститься вправо в точку, адекватну 25,0 млрд грн, але залишиться у вертикальному положенні, що свідчить про її незалежність від зміни процентної ставки.

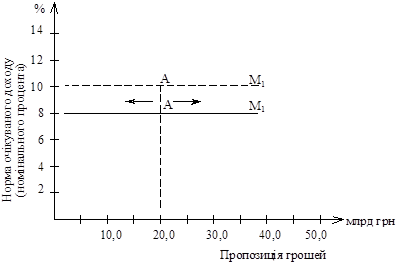

Якщо грошово-кредитна політика визнає за тактичну ціль утримання на незмінному рівні процентної ставки при вільному русі грошової маси, то крива пропозиції набуде такого вигляду:

Рис. 1.4. Крива пропозиції грошей при орієнтації монетарної політики

на підтримання процентної ставки на незмінному рівні [24. c .66]

Горизонтальна лінія М1 проведена з точки 8, свідчить про те, що пропозиція грошей (точка А) повинна змінювати своє положення вліво чи вправо на горизонтальній прямій М1 (залежно від зміни попиту на гроші) так, щоб утримувати процентну ставку на рівні 8%. Якщо ж як ціль монетарної політики буде встановлено підтримання процентної ставки на рівні 10%, то лінія пропозиції грошей переміститься вгору в точку 10, але збереже горизонтальне положення.

Зміщення пропозиції грошей (точка А) на обох рівнях у напрямку, потрібному для утримання ставки процента на незмінному рівні (8% чи 10%), центральний банк може забезпечити продажем цінних паперів на відкритому ринку (пропозиція грошей зменшиться) чи купівлею їх (пропозиція грошей збільшиться).

Крива пропозиції грошей може набути вигляду нахиленої лінії, якщо грошово-кредитна політика передбачає збільшення маси грошей, проте меншою мірою, ніж це потрібно для збереження стабільного рівня процента. У такому разі одночасно змінюється і маса грошей, і норма процента, а крива пропозиції грошей займе слідуюче положення:

Рис. 1.5. Крива пропозиції грошей при орієнтації монетарної

політики на одночасну зміну маси грошей і процентної ставки [24. c .68]

Вибір тактичної цілі грошово-кредитної політики і відповідної їй кривої пропозиції грошей залежить від конкретної економічної ситуації в країні та тих чинників, які обумовили зміну попиту на гроші, відповідно до якої банківська система повинна відкоригувати пропозицію грошей. Коли, наприклад, зростання попиту на гроші викликано зростанням цін, то, щоб не спровокувати розвиток інфляційного процесу, доцільно зафіксувати масу грошей на рівні, що склався, і відпустити у «вільне плавання» процентну ставку. У цьому випадку кривій пропозиції грошей доцільно надати однозначно вертикальне положення. Якщо попит на гроші знижується під впливом, наприклад, прискорення обігу грошей унаслідок удосконалення технологій міжбанківського переміщення грошей, то, щоб захистити реальну економіку від небажаного впливу зміни процентних ставок, їх рівень доцільно зафіксувати, а масу грошей відпустити «у вільне плавання». Цій ситуації відповідатиме горизонтальна крива пропозиції грошей.

Глибше уяснити механізм цих зв’язків можна на повній графічній моделі грошового ринку, яка включає криву попиту і криву пропозиції грошей.

Дата: 2019-07-30, просмотров: 352.