В последние годы рынок безалкогольных напитков по своей сложности, неопределенности, изменчивости все больше напоминает рынок моды, парфюмерии и развлечений. На рынке безалкогольных напитков потребители голосуют за тот или иной товар своими кошельками. В старые добрые времена на рынке преобладали напитки с незатейливыми традиционными названиями: «Ситро», «Буратино», «Лимонад» и со вкусами ягод, фруктов и трав. Индивидуализация вкусов потребителей, выделение стилей и разницы их восприятия вынудили производителей мыслить поновому. На сегодняшний день предложение на рынке решает задачу создания наилучшего предложения для потребителя, исходя из его пристрастий и потребностей. Производители напитков больше не могут рассчитывать на наличие исчерпывающей информацией о потенциальном потребителе. Базовую информацию можно взять из маркетинговых исследований. Важность определенных видов напитков возрастает под влиянием изменений потребительских привычек и восприятия. Производители потребительских товаров должны быть в курсе этих постоянно меняющихся условий и создавать оптимальные решения для потребителей завтрашнего дня.

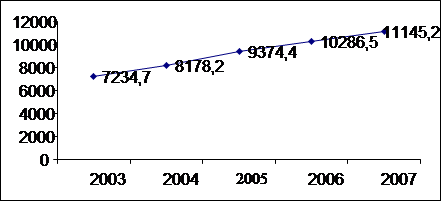

Сегодня предложение безалкогольных напитков на потребительском рынке очень велико. Согласно таблице 2 объем рынка безалкогольных напитков с каждым годом увеличивается. Это связано с увеличением потребления безалкогольных напитков (рисунок 6).Потребление безалкогольных напитков за период с 2003 по 2007 увеличилось на 3910,5 миллионов литров.

Таблица 2

Российский рынок безалкогольных напитков

Объем рынка, 20052007гг.

| Категория | Объем рынка, млн дал | Прирост,% | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| Соки | 227 | 257 | 282 | 13 | 10 |

| Газированные безалкогольные напитки | 466 | 503 | 545 | 8 | 8 |

| Минеральная и питьевая вода * | 266 | 297 | 348 | 11 | 16 |

| Холодный чай | 12 | 18,7 | 24,9 | 55 | 34 |

| *Без учета воды в кулерах | |||||

Рисунок 6. Потребление бутилированной воды и безалкогольных

Напитков в 20032007 гг. (млн. л)

Российский рынок заинтересовал иностранные корпорации своей большой емкостью, да и количество отечественных производителей безалкогольных напитков растет не по дням, а по часам. Так , например, более 50% рынка в натуральном выражении контролируют два ведущих производителя CocaCola и PepsiСо.[14]

На рынке сладких вод львиная доля этого сегмента принадлежит компаниям CocaCola и PepsiCo рынок близок к насыщению и темпы его роста неуклонно снижаются. Таким образом, увеличение объема продаж возможно за счет увеличения доли рынка посредством вытеснения конкурентов, улучшения представленности в местах продаж с помощью рекламных материалов, выделяющих продукцию из общей массы. Это заметно в политике лидеров компании стремятся занять наибольшее количество места на полках магазинов, размещают различные яркие ценники, плакаты и т.п., направленные на привлечение внимания покупателя. В данном аспекте, по сути, идет борьба двух гигантов, отечественный производитель если и участвует, то крайне слабо. В итоге происходит перемещение напитков российских производителей на худшие места, где их покупают исключительно приверженцы. Важно отметить, что в большинстве случаев отечественный производитель выступает в нижнем ценовом сегменте, предлагая покупателям лимонады российских марок: «Дюшес», «Лимонад». «Буратино», «Колокольчик» и т. д. Суммарная доля рынка компаний CocaCola и PepsiCo более 80 %. Успех компании, которая собирается конкурировать с интернациональными "монстрами", кажется сомнительным. Даже большая разница в цене не сможет коренным образом переломить ситуацию и изменить положение на рынке. Ведь модный продукт для подростков более привлекателен, чем аналогичный более дешевый, но немодный.

Подавляющее преимущество у отечественных производителей в сегменте кваса и квасных напитков. Доля рынка натурального кваса «Очаковский» (производитель ЗАО "Московский пивобезалкогольный комбинат «Очаково») превышает 50 %. Говоря о гигантах рынка напитков, то ими этот сегмент практически не освоен Отечественный потребитель давно понял, чем квас отличается от квасных напитков и напитков со вкусом кваса, и в большинстве своем предпочитает квас.

Еще один очень интересный и динамично развивающийся сегмент это тонизирующие напитки, включающие холодные чай и кофе, энергетические и спортивные напитки. Предлагаемый ассортимент довольно широк. Причем здесь участвуют как производители напитков, так и производители соков и других видов товаров. Здесь прослеживается та же тенденция, что и на рынке сладких вод. Ведущие позиции занимают компании PepsiCo с раскрученными брэндами Adrenalin rush и Lipton в сегментах энергетиков и чая соответственно, CocaCola опережает всех в сегменте спортивных напитков с брэндом Powerade. Рынок холодного кофе практически не развит и представлен тремя марками Maccofe, Nescafe и Jacobs. Два последних опять же принадлежат CocaCola Compani и PepsiCo.

Ситуация на рынке столовых и минеральных вод несколько отличается от ситуации на рынке сладких напитков. Вопервых, здесь нет такой раздробленности в видах, можно выделить простую питьевую воду, искусственно минерализованную и минеральную. Вовторых, количество производителей гораздо больше, вовторых, обилие источников минеральных и лечебных вод, расположенных на территории нашей страны и сопредельных государств СНГ, и предприятий, работающих на них еще со времен СССР и завоевавших своих потребителей с тех пор, создают высококонкурентный уровень на рынке. По тем же причинам немного представлено импортной минералки. Сейчас это самый динамичный и привлекательный сегмент на рынке напитков.

Основные сегменты сокового рынка так называемый 100%ный сок и нектары. На них приходится до 95 % физического объема продаж товаров соковой категории. Оставшуюся долю занимают различные сокосодержащие напитки. В настоящее время на российском рынке соков лидируют четыре компании ЭКЗ «Лебедянский», «Мултон», «ВиммБилльДанн Продукты Питания» и «Нидан Соки». «Мултон» и «Нидан Соки» принадлежат компании CocaCola, а ЭКЗ «Лебедянский» принадлежит PepsiCo, таким образом, западные фирмы контролируют более половины российского рынка соков.

На основании вышеописанных данных можно утверждать, что соперничество между продавцами, отражающее общее состояние конкурентной борьбы в отрасли безалкогольных напитков, весьма интенсивно.

Например, в борьбе за выживание, производители сладких газированных напитков стараются максимально расширить свой ассортимент за счет завоевания новых сегментов: энергетических напитков, содержащих кофеин, гуарану, кларнитин, спортивных напитков с витаминным комплексом, быстроусвояемыми углеводами, фруктозой и глюкозой, детских сокосодержащих напитков с высоким содержанием сока (более 10%), ароматизированных минеральных вод, напитков на основе травных экстрактов и т.д. PepsiCo и СосаCоla ввели в свои ассортиментные ряды холодные сокосодержащие чаи, спортивные напитки («Гетерейд» и «Паурэйд»), энергетические напитки, холодный кофе. Кроме того эти гиганты начали производство кваса, что само по себе нонсенс, ведь этот напиток компании никогда не производили, так как в Америке не пьют квас и не знают, что это такое. Вслед за лидерами рынка и региональные компании стараются приятно удивить своего покупателя. Так к примеру, компания « БестБотлинг»начала выпуск холодных чаев под именем «Доктор Ливси», «Тонус» решилась на выпуск соков «Для тебя», а компания «Ниагара» выпустила серию напитков под маркой «Таежные травы».

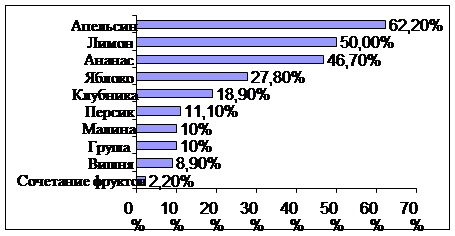

При выборе напитка огромную роль играют потребитнльские предпочтения в отношении вкусовых линий. По мнению розницы, лидерами по вкусовым предпочтениям оказались: апельсин (62,2% упоминаний), лимон (50%), ананас (46,7%), яблоко (27,8%). Можно отметить, что лидирующие позиции заняли неокрашенные или слабоокрашенные воды (рисунок 7). Опираясь на такую оценку вкусовых потребностей, производители безалкогольных напитков предлагают на рынке потребительских товаров ассортимент продукции в соответствии с потребностями.

Рисунок 7. Популярность вкусовых линий безалкогольных напитков

Ниже приведен краткий перечень принципов создания и продвижения напитков, продуктов питания:

· продукты должны обладать легендой, сердцем и душой;

· напитки должны быть источником приключений и желаний;

· напитки должны быть направлены на четкую целевую группу;

· напитки должны обладать как потребительской ценностью, так и событийностью.[15]

Как правило для определения товарного предложения необходимо учитывать сочетание факторов, влияющих на него.

Вопервых, спрос является важнейшим фактором, влияющим на предложение. Покупательский спрос дает импульс для повышения или снижения объема выпуска. Например, сезонная продажа и климат. С наступлением лета объемы продаж безалкогольных напитков возрастают. Это в свою очередь требует увеличения выпуска продукции во столько раз, во сколько увеличился спрос.

Вовторых, на предложение влияет регион и численность. Расположение региона может отражать различие в доходе и других потребительских факторах. Численность и плотность населения, выявляет количество продукции для обеспечения товарного предложения и удовлетворении спроса.

Возраст часто используют в качестве фактора, влияющего на товарное предложение. В зависимости от возраста производители разрабатывают ассортимент выпуска продукции для определенной возрастной группы. Но в этом есть свой минус: люди одной возрастной категории не всегда придерживаются единых пристрастий и поведения.

На предложение безалкогольных напитков влияет также цена. Сегодня нам предлагаются производителями напитки в разной ценовой категории. Так, например, в Екатеринбурге поллитровая бутылка минеральной стоит от 20 до 40 рублей за бутылку, литровая упаковка сока – от 30 до 60 рублей, газированная вода – от 15 до 30 рублей, питьевая вода – от 20 до 40 рублей за литр, квас – от 30 до 40 рублей за литр. Цена зависит от категории, продукции, от класса, от состава, от места выработки. Платежеспособность населения также влияет на предложение. С понижением платежеспособности населения производители начинают производить продукцию с более низкими ценами, и наоборот.

Дата: 2019-07-30, просмотров: 382.