КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Комплексный экономический анализ»

на тему: «Анализ основных показателей деятельности предприятия»

выполнена на основе отчетности ОАО «Чебоксарский речной порт»

за 2004-2005 гг.

Выполнила: ________________

___________________________

Проверил:

___________________________

___________________________

2006

Содержание

Введение. 3

1. Обзор обобщающих показателей, характеризующих финансовое состояние предприятия. 4

2. Анализ состава и размещения активов предприятия. 6

3. Анализ динамики и структуры источников средств предприятия. 7

4. Анализ наличия и структуры оборотных средств. 8

5. Анализ наличия собственных оборонных средств. 9

6. Анализ кредиторской задолженности. 10

7. Анализ дебиторской задолженности. 11

8. Анализ платежеспособности и ликвидности. 12

Заключение. 14

Список литературы.. 14

Введение

Если бухгалтер (или финансовый директор) на основании аналитических коэффициентов дает управленческие советы руководству компании, ему следует учитывать и современные тенденции на рынках, а не полагаться только на академичные выкладки и теории, которыми нельзя слепо руководствоваться. Результаты, полученные в ходе применения аналитических коэффициентов, нужно оценивать через призму текущего положения компании на рынке, ее целей и перспектив на других рынках, ее специфики и проблем. По сути, для каждой отрасли, и даже фирмы, есть свой набор значений коэффициентов, к которым следует стремиться.

В работе рассмотрено практическое применение комплексного финансового анализа на основе отчетности ОАО «Чебоксарский речной порт» за 2004-2005 годы.

Обзор обобщающих показателей, характеризующих финансовое состояние предприятия.

Таблица 1.

Анализ доходности предприятия

| Показатели | Отчетный период | Предыд. период | Изменения | ||||

| Тыс.р. | В % к выручке | Тыс.р. | В % к выручке | Тыс. р. | % | Пункты % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 81 242 | 100 | 119 030 | 100 | -37 788 | -32 | 0 |

| 2. Себестоимость проданных товаров, продукции, услуг | 79535 | 98 | 107811 | 91 | -28 276 | -26 | 7 |

| 3. Валовая прибыль | 1 707 | 2 | 11 219 | 9 | -9 512 | -85 | -7 |

| 4. Коммерческие расходы | 2405 | 3 | 3208 | 3 | -803 | -25 | 0 |

| 5. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Прибыль (убыток) от продаж | 698 | 1 | 8 011 | 7 | -7 313 | -91 | -6 |

| 7. Проценты к получению | 0 | 0 | 1563 | 1 | -1 563 | -100 | -1 |

| 8. Проценты к уплате | 4 | 0 | 2864 | 2 | -2 860 | -100 | -2 |

| 9. Прочие операционные доходы | 66 201 | 81 | 2 383 | 2 | 63 818 | 2678 | 79 |

| 10. Прочие операционные расходы | 64933 | 80 | 3453 | 3 | 61 480 | 1780 | 77 |

| 11. Внереализационные доходы | 5 615 | 7 | 4408 | 4 | 1 207 | 27 | 3 |

| 12. Внереализационные расходы | 1986 | 2 | 5262 | 4 | -3 276 | -62 | -2 |

| 13. Прибыль (убыток) до налогообложения | 4 195 | 5 | 4786 | 4 | -591 | -12 | 1 |

| 14. Текущий налог на прибыль | 450 | 1 | 27 | 0 | 423 | 1567 | 1 |

| 15. Чистая прибыль (убыток) отчетного периода | 3 745 | 5 | 4 759 | 4 | -1 014 | -21 | 1 |

Таблица 2.

Сравнительный аналитический баланс

| Показатели | На 01.01.05 | На 01.01.06 | Изменения | |||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | Пункты% | В % к сумме на начало периода | В % к изменению итога баланса | |

| АКТИВ | ||||||||

| 1. Основные средства и прочие внеоборотные активы | 41233 | 41 | 49921 | 21 | 8688 | -20 | 121 | 6 |

| 2. Запасы и затраты | 9888 | 10 | 9118 | 4 | -770 | -6 | 92 | -1 |

| 3. Денежные средства, расчеты и прочие активы | 48615 | 49 | 176755 | 75 | 128140 | 26 | 364 | 94 |

| В том числе: | ||||||||

| - дебиторская задолженность и прочие оборотные активы | 32172 | 32 | 142242 | 60 | 110070 | 28 | 442 | 81 |

| - денежные средства и краткосрочные финансовые вложения | 11850 | 12 | 25456 | 11 | 13606 | -1 | 215 | 10 |

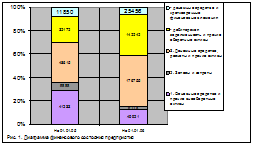

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

| ПАССИВ | ||||||||

| 1. Собственные средства | 49951 | 50 | 55327 | 23 | 5376 | -27 | 111 | 4 |

| 2. Долгосрочные обязательства | 21434 | 21 | 62523 | 27 | 41089 | 5 | 292 | 30 |

| 3. Краткосрочные обязательства | 28351 | 28 | 117944 | 50 | 89593 | 22 | 416 | 66 |

| В том числе: | ||||||||

| - краткосрочные кредиты и займы | 8601 | 9 | 35196 | 15 | 26595 | 6 | 0 | 20 |

| - кредиторская задолженность | 19702 | 20 | 82654 | 35 | 62952 | 15 | 420 | 46 |

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

На начло 2005 года удельный вес себестоимости проданных товаров в выручке составлял 98%, на конец – 91%. Возросла доля валовой прибыли (с 2 до 9%), доля чистой прибыли несколько уменьшилась – с 5 до 4%. На начало года заметна доля операционных доходов и расходов.

Валюта баланса увеличилась на 236%. В структуре активов выросли денежные средства, пассивов – краткосрочные обязательства.

Анализ кредиторской задолженности.

Таблица 7.

Анализ состава и динамики кредиторской задолженности предприятия

| Виды кредиторской задолженности | На 01.01.04 | На 01.01.05 | Изменения | ||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | % | Пункты | |

| 1. Расчеты с кредиторами | 6037 | 90 | 28303 | 57 | 22266 | 469 | -33 |

| Поставщики и подрядчики | 4035 | 60 | 16609 | 33 | 12574 | 412 | -27 |

| Авансы полученные | 1154 | 17 | 936 | 2 | -218 | 81 | -15 |

| Прочие кредиторы | 848 | 13 | 10758 | 22 | 9910 | 1269 | 9 |

| 2. Долгосрочная кредиторская задолженность | 691 | 10 | 21434 | 43 | 20743 | 3102 | 33 |

| ИТОГО | 6728 | 100 | 49737 | 100 | 43009 | 739 | 0 |

Заключение

В работе проанализирована отчетность ОАО «Чебоксарский речной порт» за 2005 и, частично, за 2004 год. По данным анализа можно сделать вывод, что предприятие обладает устойчивым финансовым положением и довольно большим запасом абсолютной и промежуточной ликвидности. В своей деятельности предприятие получает положительный финансовый результат. Структура активов и пассивов неоптимальна, но это некритично для устойчивой работы предприятия.

Список литературы

1. Пястолов С.М. Экономический анализ деятельности предприятий. – М.: Академический Проект, 2002. – 572с.

2. Чечевицына Л.Н. Экономический анализ: Учеб. пособие. – Ростов-н/Д: Феникс, 2003. – 480с.

3. Экономический анализ /Под ред. М.И. Баканова, А.Д. Шеремета. –М.: Финансы и статистика, 2003. -656с.

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Комплексный экономический анализ»

на тему: «Анализ основных показателей деятельности предприятия»

выполнена на основе отчетности ОАО «Чебоксарский речной порт»

за 2004-2005 гг.

Выполнила: ________________

___________________________

Проверил:

___________________________

___________________________

2006

Содержание

Введение. 3

1. Обзор обобщающих показателей, характеризующих финансовое состояние предприятия. 4

2. Анализ состава и размещения активов предприятия. 6

3. Анализ динамики и структуры источников средств предприятия. 7

4. Анализ наличия и структуры оборотных средств. 8

5. Анализ наличия собственных оборонных средств. 9

6. Анализ кредиторской задолженности. 10

7. Анализ дебиторской задолженности. 11

8. Анализ платежеспособности и ликвидности. 12

Заключение. 14

Список литературы.. 14

Введение

Если бухгалтер (или финансовый директор) на основании аналитических коэффициентов дает управленческие советы руководству компании, ему следует учитывать и современные тенденции на рынках, а не полагаться только на академичные выкладки и теории, которыми нельзя слепо руководствоваться. Результаты, полученные в ходе применения аналитических коэффициентов, нужно оценивать через призму текущего положения компании на рынке, ее целей и перспектив на других рынках, ее специфики и проблем. По сути, для каждой отрасли, и даже фирмы, есть свой набор значений коэффициентов, к которым следует стремиться.

В работе рассмотрено практическое применение комплексного финансового анализа на основе отчетности ОАО «Чебоксарский речной порт» за 2004-2005 годы.

Обзор обобщающих показателей, характеризующих финансовое состояние предприятия.

Таблица 1.

Анализ доходности предприятия

| Показатели | Отчетный период | Предыд. период | Изменения | ||||

| Тыс.р. | В % к выручке | Тыс.р. | В % к выручке | Тыс. р. | % | Пункты % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 81 242 | 100 | 119 030 | 100 | -37 788 | -32 | 0 |

| 2. Себестоимость проданных товаров, продукции, услуг | 79535 | 98 | 107811 | 91 | -28 276 | -26 | 7 |

| 3. Валовая прибыль | 1 707 | 2 | 11 219 | 9 | -9 512 | -85 | -7 |

| 4. Коммерческие расходы | 2405 | 3 | 3208 | 3 | -803 | -25 | 0 |

| 5. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Прибыль (убыток) от продаж | 698 | 1 | 8 011 | 7 | -7 313 | -91 | -6 |

| 7. Проценты к получению | 0 | 0 | 1563 | 1 | -1 563 | -100 | -1 |

| 8. Проценты к уплате | 4 | 0 | 2864 | 2 | -2 860 | -100 | -2 |

| 9. Прочие операционные доходы | 66 201 | 81 | 2 383 | 2 | 63 818 | 2678 | 79 |

| 10. Прочие операционные расходы | 64933 | 80 | 3453 | 3 | 61 480 | 1780 | 77 |

| 11. Внереализационные доходы | 5 615 | 7 | 4408 | 4 | 1 207 | 27 | 3 |

| 12. Внереализационные расходы | 1986 | 2 | 5262 | 4 | -3 276 | -62 | -2 |

| 13. Прибыль (убыток) до налогообложения | 4 195 | 5 | 4786 | 4 | -591 | -12 | 1 |

| 14. Текущий налог на прибыль | 450 | 1 | 27 | 0 | 423 | 1567 | 1 |

| 15. Чистая прибыль (убыток) отчетного периода | 3 745 | 5 | 4 759 | 4 | -1 014 | -21 | 1 |

Таблица 2.

Сравнительный аналитический баланс

| Показатели | На 01.01.05 | На 01.01.06 | Изменения | |||||

| Тыс. р. | В % к итогу | Тыс. р. | В % к итогу | Тыс. р. | Пункты% | В % к сумме на начало периода | В % к изменению итога баланса | |

| АКТИВ | ||||||||

| 1. Основные средства и прочие внеоборотные активы | 41233 | 41 | 49921 | 21 | 8688 | -20 | 121 | 6 |

| 2. Запасы и затраты | 9888 | 10 | 9118 | 4 | -770 | -6 | 92 | -1 |

| 3. Денежные средства, расчеты и прочие активы | 48615 | 49 | 176755 | 75 | 128140 | 26 | 364 | 94 |

| В том числе: | ||||||||

| - дебиторская задолженность и прочие оборотные активы | 32172 | 32 | 142242 | 60 | 110070 | 28 | 442 | 81 |

| - денежные средства и краткосрочные финансовые вложения | 11850 | 12 | 25456 | 11 | 13606 | -1 | 215 | 10 |

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

| ПАССИВ | ||||||||

| 1. Собственные средства | 49951 | 50 | 55327 | 23 | 5376 | -27 | 111 | 4 |

| 2. Долгосрочные обязательства | 21434 | 21 | 62523 | 27 | 41089 | 5 | 292 | 30 |

| 3. Краткосрочные обязательства | 28351 | 28 | 117944 | 50 | 89593 | 22 | 416 | 66 |

| В том числе: | ||||||||

| - краткосрочные кредиты и займы | 8601 | 9 | 35196 | 15 | 26595 | 6 | 0 | 20 |

| - кредиторская задолженность | 19702 | 20 | 82654 | 35 | 62952 | 15 | 420 | 46 |

| БАЛАНС | 99736 | 100 | 235794 | 100 | 136058 | 0 | 236 | 100 |

На начло 2005 года удельный вес себестоимости проданных товаров в выручке составлял 98%, на конец – 91%. Возросла доля валовой прибыли (с 2 до 9%), доля чистой прибыли несколько уменьшилась – с 5 до 4%. На начало года заметна доля операционных доходов и расходов.

Валюта баланса увеличилась на 236%. В структуре активов выросли денежные средства, пассивов – краткосрочные обязательства.

Дата: 2019-07-30, просмотров: 491.