2.1 Спрос и предложение на рынке услуг капитала

Физический капитал пользуется спросом, потому что он производителен. Но, говоря о спросе на капитал как фактор производства, нельзя абстрагироваться от спроса на заемные средства, необходимые для приобретения капитала в физической его форме (машины, оборудование и т. п.). Спрос на капитал - это спрос на заемные средства (ссудный капитал), а не просто на деньги. Чисто внешне спрос на ссудный капитал предстает как спрос на определенную сумму денег. Но спрос на деньги как деньги и спрос на ссудный капитал - это не одно и то же. Бизнес предъявляет спрос на заемные средства для осуществления инвестиций, т. е. ему требуется определенная денежная сумма для пополнения производственных фондов (капитала в физической форме).

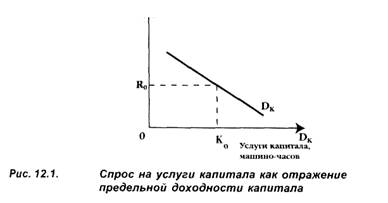

Спрос на услуги капитала можно представить графически в виде кривой, имеющей отрицательный наклон.

|

Рис.1. Спрос на услуги капитала

Из графика видно, что по мере вовлечения в производственный процесс все большего количества услуг капитала (при прочих равных условиях) снижается предельный продукт капитала в денежном выражении (MRPK), или предельная доходность капитала по закону убывающей доходности фактора производства.

Из графика видно, что по мере вовлечения в производственный процесс все большего количества услуг капитала (при прочих равных условиях) снижается предельный продукт капитала в денежном выражении (MRPK), или предельная доходность капитала по закону убывающей доходности фактора производства.

То есть при прочих равных условиях (т. е. неизменных объемах используемых факторов труда и земли) чистая производительность капитала имеет тенденцию к понижению по мере роста вовлеченных в производство услуг капитала. Эту закономерность давно заметили экономисты прошлого - А. Смит, Д. Рикардо, К. Маркс, А. Маршалл и многие другие теоретики. Это знает и бизнес на своем опыте, чисто эмпирически: чем больше капитальный запас в стране, тем меньше (при прочих равных условиях) отдача от него, или прибыльность. Вот почему в богатых капиталами промышленно развитых странах уровень дохода на капитал может оказаться ниже, чем в менее развитых, не так насыщенных капиталами странах.

Кроме понижательной тенденции уровня дохода на капитал важно подчеркнуть, что при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции этот уровень имеет тенденцию к выравниванию. И действительно, если не существует барьеров для вхождения в отрасль и выхода из нее, слишком высокие уровни дохода на капитал, например, в пищевой промышленности, привлекут сюда предпринимателей. По мере роста капиталовложений в эту отрасль уровень их доходности начнет снижаться, а в тех отраслях, которые капитал покинул, доходность капиталовложений начнет повышаться. Таким образом, в условиях совершенной конкуренции свободный перелив капитала приведет к выравниванию альтернативной ценности различных проектов капиталовложений.

Оптимальное количество услуг капитала будет приобретено тогда, когда MRPK будет равен сложившейся на рынке цене услуг капитала рентной оценке R (например, рентная оценка Ro при Ко, где К0- количество услуг капитала).

На рынке услуг капитала предложение осуществляют, как правило, фирмы (бизнес), сдающие в аренду принадлежащие им капитальные блага по определенной ставке (арендной плате). Так, например, фирма может сдать в аренду принадлежащие ей компьютеры, по определенной рентной оценке за 1 машино-час.

|

Рис.2.Предложение услуг капитала

Значительная часть услуг капитала приобретается фирмами, использующими собственное оборудование (фирмы как бы арендуют сами у себя принадлежащее им оборудование). Предложение услуг капитала можно рассмотреть в краткосрочном и долгосрочном периоде. В первом случае оно является абсолютно неэластичным, так как за короткий промежуток времени нельзя увеличить количество услуг станков, машин, оборудования и т. п., используемых с неизменным уровнем интенсивности. Однако в долгосрочном периоде предложение услуг капитала становится эластичным, поскольку изменяется сама величина капитального запаса страны (станков, машин, оборудования), который и может поставить больше услуг капитала.

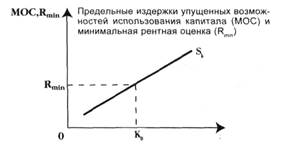

Графически предложение услуг капитала в долгосрочном периоде можно представить в виде кривой, имеющей положительный наклон.

Положительный наклон кривая предложения SK объясняется тем, что те субъекты, которые предлагают услуги капитала, отказываются от альтернативного его применения и несут издержки упущенных возможностей. Чем выше будет рентная оценка, сложившаяся на рынке аренды капитального блага, тем больше капитальных услуг может быть поставлено.

Фирма, предоставляя капитальное благо в аренду, несет издержки упущенных возможностей. Ведь для покупки этого блага нужно было затратить определенные денежные средства, свои собственные или заемные. Если свои собственные, то фирма отказалась на определенный период времени от других, альтернативных способов использования этих денежных средств (можно было бы купить участок земли и получать арендную плату; положить деньги на срочный депозит под проценты и т. д.).

Другими словами, чем большую сумму денег фирма вкладывает в покупку капитального блага, тем больше предельные издержки упущенных возможностей, которые она несет.

Владелец капитального блага будет поставлять такое количество услуг капитала, при котором минимально приемлемая рентная оценка (Rmin) равна или превышает предельные издержки упущенных возможностей (МОС - marginal opportunity cost), связанные с владением данным активом (например, Rmin = МОС при предложении услуг капитала Ко).

К тому же Rmin должна быть достаточной для того, чтобы покрыть те издержки, которые возникли при сдаче в аренду капитального блага (в расчете на год): годовую амортизацию сдаваемого в аренду блага, плату за заемные средства, если бралась ссуда для покупки капитального блага, страховку и т. д.

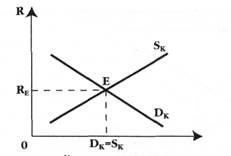

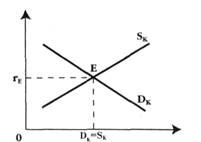

Рис.3.Равновесие на рынке услуг физического капитала

При соединении графиков видно, что спрос на услуги капитала уравновешивается с предложением услуг капитала при рентной оценке RE. Любые сдвиги кривых SK и DK под воздействием изменений в технологии, потребительских вкусов и предпочтений и т. д. изменят уровень равновесной рентной оценки на рынке услуг капитала.

2.2 Спрос и предложение на рынке заемных средств

Субъектами предложения капитала являются домашние хозяйства. Они предлагают заемные средства, т. е. денежные суммы, которые бизнес использует для приобретения производственных фондов, разумеется, при посредничестве банков и других финансовых посредников.

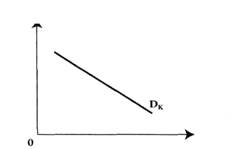

Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Кривая спроса DK будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.

|

|

Рис.4. Спрос на рынке заемных средств (ссудного капитала)

Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл./100 долл. х 100% = 10%.

Кривая предложения заемных средств будет иметь положительный наклон. Эта кривая отражает предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынком услуг капитала, причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени.

|

|

Рис.5.Предложение на рынке заемных средств

Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент является платой за то, что владелец заемных средств предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной.

Для того, чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от сегодняшнего потребления благ.

Временное предпочтение - это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня, ради получения 1,1 долл. завтра, то норма временного предпочтения составит: 1,1 долл. - 1 долл./ 1 долл. х 100% = 10%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений, о которой шла речь выше, может быть измерена нормой временного предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. В приведенном выше примере фигурировала именно положительная норма временного предпочтения, равная 10%.

Теперь можно на одном графике совместить кривые спроса и предложения на рынке заемных средств.

|

|

Рис.6.Процент как равновесная цена на рынке заемных средств.

Представленный на рис.6 график позволяет понять категорию процента как своеобразную цену равновесия: в точке пересечения кривых DK и SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK. В точке Е происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения.

Ставкой (нормой) процента называется отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход - 100 долл., тогда норма процента составит 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку процента. Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

2.3 Спрос и предложение на рынке капитальных активов

Спрос на капитал, или капитальные товары (оборудование, инструменты и пр.), вытекает из стремления инвестировать, т.е. прирастить капитал. Инвестиционный проект будет принят, если предельные издержки по его осуществлению не превысят предельного дохода от полученного в результате продукта. Следовательно, спрос на инвестиционные товары будет определяться этим предельным доходом.

Товары производственного назначения, которые сами по себе не являются конечной продукцией, предназначенной для личного потребления, обеспечивают необходимые условия для ее производства. В данном случае речь идет прежде всего об инвестиционных товарах. Именно благодаря инвестициям в орудия труда и другие средства труда в предшествующие периоды становится возможным производство в настоящий период, равно как текущие накопления формируют соответствующую базу для обеспечения производства в будущем. В связи с этим всегда стоит задача постоянного возмещения, обновления и возрастания капитала.

Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента.

Особенность спроса на инвестиционные товары состоит в том, что капитал существует во времени и многие компоненты связанных с ним издержек и доходов относятся к разным периодам. Так, затраты на капитальное строительство могут осуществляться не одномоментно, а в течение двух-трех лет. Первые годы функционирования инвестиционного проекта могут приносить не прибыль, а убытки. С другой стороны, прибыль будет получена не сразу, а, скажем, ежегодно в течение 20 лет. Таким образом, достаточно сложно сравнивать предельные затраты и выгоды и принимать рациональное решение. Существуют два метода решения данной проблемы:

1) метод приведения потока будущих издержек и доходов к настоящему моменту времени, или дисконтирования стоимости будущих денежных потоков,

2) метод определения уровня отдачи (окупаемости) от капитальных вложений.

Дата: 2019-07-30, просмотров: 383.