Необходимо оценить зависимость суммы активов по группе из 7 коммерческих банков (Белагромбанк, Белпромстройбанк, Приорбанк, Белвнешэконмбанк, Белбизнесбанк, Белорусбанк, Комплексбанк) в зависимости от собственного капитала.

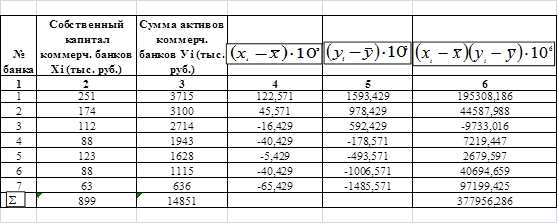

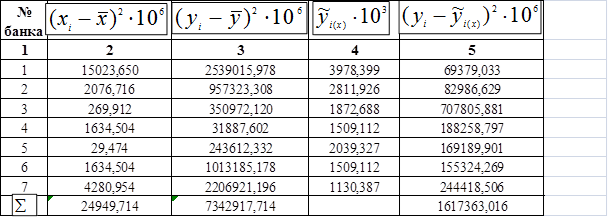

1. Составим таблицу, отражающую исходные индивидуальные данные и их отклонения от типичных значений.

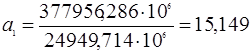

2.Рассчитаем среднее значение фактического и результативного признаков (по простой формуле):

(руб.)

(руб.)

(руб.)

(руб.)

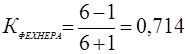

Рассчитаем приблизительный коэффициент Фехнера:

(от 0,7 до 1)

(от 0,7 до 1)

Коэффициент характеризует прямую сильную взаимосвязь между собственным капиталом и суммой активов по данной группе коммерческих банков.

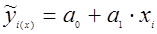

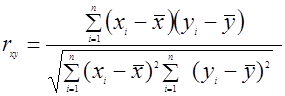

3.Для более точной оценки проведем регрессионный анализ зависимости признаков (рассчитаем параметры  и

и  ) и корреляционный анализ (рассчитаем коэффициенты-меры частоты связей признаков).

) и корреляционный анализ (рассчитаем коэффициенты-меры частоты связей признаков).

Расчет квадратов отклонений признаков и значений результата по уравнению регрессии.

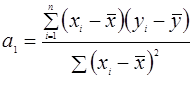

Рассчитаем параметры уравнения регрессии:

- коэффициент парной линейной регрессии.

(руб.)

(руб.)

В отчетном периоде факторы, не учтенные в уравнении регрессии, увеличили сумму активов коммерческих банков в среднем по совокупности на сумму 176000 рублей.

Составим уравнение регрессии с вычисленными параметрами и рассчитаем значение результата по уравнению связи:

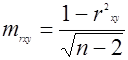

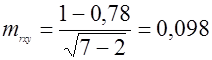

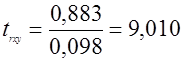

4.Рассчитаем коэффициенты характеристики тесноты связи:

(от 0,7 до 1)

(от 0,7 до 1)

Данный коэффициент характеризует прямую сильную зависимость между собственным капиталом и суммой активов по данной группе коммерческих банков.

Рассчитаем коэффициент детерминации:

Коэффициент показывает, что в среднем по совокупности сумма активов по группе коммерческих банков на 78% зависит от вариации исследуемого фактора и только 22% определяют другие факторы.

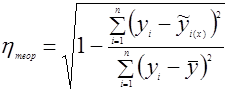

Рассчитаем корреляционное отношение (теоретическое):

Подтвердим правильность выбора уравнения прямой линии в качестве уравнения регрессии:

(<0.1)

(<0.1)

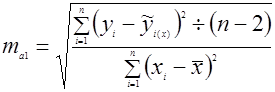

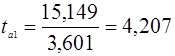

4.Проведем статистическую оценку надежности и точности расчета основных показателей тесноты связи.

Рассчитаем t-критерий Стьюдента:

Приведем фрагмент табличных значений t-критерия Стьюдента для выявления уровней вероятности нулевого значения проверяемого параметра для данного количества степеней свободы.

| Количество степеней свободы

степеней свободы | Уровни вероятности нулевого значения показателя тесноты связи | ||

| Высокий 0,1 | Средний 0,05 | Низкий 0,01 | |

| 5 | 2,0150 | 2,5607 | 4,0321 |

| 7 | 1,8946 | 2,3646 | 3,4995 |

| … | … | … | … |

превышает табличные

превышает табличные

значения (подтверждается тесная связь)

5.Рассчитаем коэффициент корреляции рангов:

Составим таблицу для отражения рангов по фактическим и результативным признакам и рассчитаем разность рангов

| № банка | Ранг по факторному признаку

| Ранг по результативному признаку

| Разность рангов

|

|

| 1 | 2 | 3 | 4 | 5 |

| 1 | 6 | 7 | -1 | 1 |

| 2 | 5 | 6 | -1 | 1 |

| 3 | 3 | 5 | -2 | 4 |

| 4 | 2 | 4 | -2 | 4 |

| 5 | 4 | 3 | 1 | 1 |

| 6 | 2 | 2 | 0 | 0 |

| 7 | 1 | 1 | 0 | 0 |

| 11 |

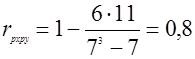

(от 0,7 до 1)

(от 0,7 до 1)

Данный коэффициент характеризует сильную и прямую взаимосвязь признаков.

Вывод: обобщение результатов расчетов и интерпретация характеристик тесноты связи позволяет сказать, что сумма активов по исследуемой группе коммерческих банков достаточно сильно зависит от собственного капитала данных банков, и эта зависимость прямая.

В отчетном периоде были выделены резервы роста суммы активов коммерческих банков: это те факторы, от которых сумма активов зависит, но которые не были включены в исследование.

Список литературы:

1. Ефимов М.Р., Петрова Е.В., Румянцева В.Н. Общая теория статистики. Учебник, М, 1998

2. Теория статистики. Учебник. Под редакцией Р.А. Шмойловой. М, 1996.

3. Елисеева И.И., Юзбашев М.Н. Общая теория статистики, М, 2003

4. Социальная статистика: Учебник , М, 2002

Дата: 2019-07-30, просмотров: 528.