Современное состояние сельскохозяйственного производства в России показывает, что в данной отрасли можно работать довольно стабильно и с приемлемыми объемами прибыли. Однако, для успешного развития предприятия требуются немалые вложения, направленные на модернизацию технологий производства, систем управления, методов сбыта собственной продукции. Именно для решения данных проблем необходимо разрабатывать инвестиционную стратегию сельскохозяйственного предприятия.

При разработке инвестиционной стратегии ОАО «Племзавод «Чикский» необходимо проанализировать рентабельность отдельных видов продукции, чтобы выявить направления инвестирования средств (Табл. 10).

Таблица 10

Анализ реализации продукции растениеводства и животноводства в ОАО «Племзавод «Чикский» в 2008г.

| Продукция | Продано, ц | Полная себестоимость, тыс. руб. | Выручено, тыс. руб. | Прибыль, тыс. руб. | Рентабельность производства, % |

| Растениеводство, всего | - | 36850 | 48019 | 11169 | 30,31% |

| В том числе: Пшеница | 47920 | 21454 | 27930 | 6476 | 30,19% |

| Ячмень | 2214 | 363 | 888 | 525 | 144,63% |

| Горох | 33 | 20 | 19 | -1 | -5,00% |

| Овес | 5419 | 809 | 1919 | 1110 | 137,21% |

| Переработанная продукция | - | 13379 | 16273 | 2894 | 21,63% |

| Животноводство, всего | - | 118525 | 114857 | -3668 | -3,09% |

| КРС | 3177 | 19000 | 14325 | -4675 | -24,61% |

| Лошади | 206 | 2922 | 2146 | -776 | -26,56% |

| Молоко после переработки | 73219 | 72497 | 85733 | 13236 | 18,26% |

| Мясо после переработки | 3687 | 23849 | 12447 | -11402 | -47,81% |

Исходя из данных таблицы 10, можно выделить прибыльные и убыточные направления деятельности организации. Наиболее прибыльным направлением деятельности организации является растениеводство (рентабельность продаж 30,31%). Однако расширение производства пшеницы затруднено нестабильностью цен на данную продукцию, поэтому предприятие вынуждено хранить ее 4-6 месяцев до установления наиболее благоприятных цен.

Убыточным видом деятельности ОАО «Племзавод «Чикский» является мясное направление животноводства даже после переработки. Во многом это связано с тем, что в хозяйстве только началось освоение данного направления. В 2006 году был закуплен для разведения крупнорогатый скот галштинской породы специально для развития мясного направления. На 31 декабря 2008 года поголовье данного стада составляло 216 голов (прирост в 2007 году составил 37 голов, а в 2008 – 22). При таком темпе прироста поголовья мясного направления оптимальный объем производства будет достигнут только через несколько лет.

На основе оценки финансового состояния ОАО «Племзавод «Чикский» и анализа реализации продукции растениеводства и животноводства можно определить следующие направления осуществления инвестиционной стратегии:

модернизация технологических процессов производства продукции;

увеличение и оптимизация структуры номенклатуры выпускаемой продукции;

оптимизация структуры управления предприятия.

Инвестиционную стратегию ОАО «Племзавод «Чикский» можно детализировать по отдельным проектам:

пополнение поголовья мясных пород крупнорогатого скота и совершенствование переработки продукции животноводства;

внедрение переработки молока;

совершенствование производства зерна;

оптимизация системы управления предприятием.

Сроки выполнения каждого проекта будут разными, например, расширение поголовья галштинской породы скота с помощью самостоятельного выращивания до объемов обеспечивающих уровень производства 2008 года займет, при годовом приросте племенного стада в среднем на 30 голов, более 12 лет.

Приобретение одной племенной телки данной породы обойдется хозяйству от 80 до 120 тыс. руб. [12], а для производства 3177 ц. живого веса КРС требуется приблизительно 578 голов племенного стада (без учета быков-производителей, при среднем массе одной головы 550 кг.). В итоге получаем затраты на стадо от (578–216)*80=28960 тыс. руб., до (578–216)*120=43440 тыс. руб. А такие объемы инвестиций в животноводство в силу довольно большого цикла производства и финансового состояния в котором находится предприятие невозможны даже при использовании привлеченных и заемных источников финансирования. В данном случае необходимо комбинировать собственные и заемные источники финансирования и, в зависимости от их соотношения, определить сроки осуществления проекта.

Единственным видом продукции животноводческого направления, приносящим прибыль, является молоко, однако, для повышения дохода от этого направления необходимо рассмотреть вариант собственного производства готового молока и сметаны в ОАО «Племзавод «Чикский».

Для производства готового молока и сметаны был выбран модульный молочный цех КОЛАКС-1004. Назначение цеха: приемка, очистка, переработка 1000 кг молока в сутки с получением следующих продуктов:

• молоко пастеризованное (ГОСТ Р 52090-2003), фасованное в пакеты (вид пакета по желанию Заказчика) – 970 кг.;

• сметана (ГОСТ Р 52092-2003), фасованная в пластиковые стаканчики – 30кг.

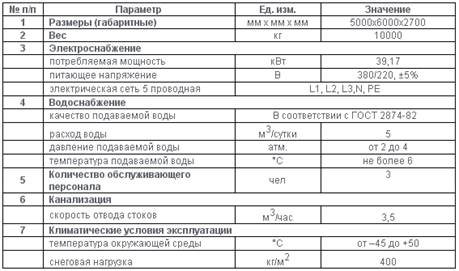

Технические характеристики модульного молочного цеха КОЛАКС-1004 представлены в Таблице 11 [23].

Таблица 11

Технические характеристики модульного молочного цеха КОЛАКС-1004

Сроки поставки оборудования составляют 30дней, 30 дней занимают пуско-наладочные работы, обучение персонала и выпуск пробной партии продукта. Цена модульного молочного цеха КОЛАКС-1004 составляет 3500 тыс. руб. с учетом доставки и сборки.

Стоимость выхода на рынок с новым продуктом будет равна нулю, так как для реализации товара используются собственные торговые точки, как стационарные магазины, так и продажа продукции на рынках г. Новосибирска, осуществляемая с автотранспорта.

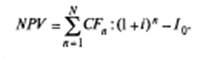

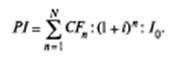

Эффективность инвестиций в проект характеризуется следующими показателями; срок окупаемости (DРР); чистая текущая стоимость (NPV); индекс рентабельности (РI).

Где N — продолжительность проекта; CFn – годовые денежные потоки (доходы) от проекта; I0 – первоначально вложенный капитал (инвестиции).

На основании оценки эффективности инвестиционного проекта принимается решение об инвестировании, выходе из проекта, корректировке его параметров, условий реализации, возможных путях повышения эффективности и т.д. [18]

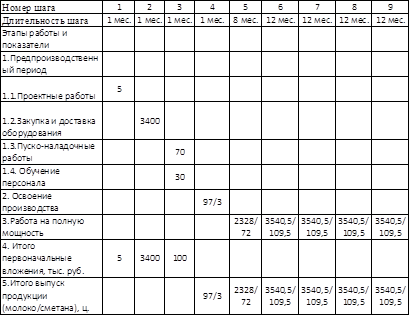

На первом этапе оценки эффективности освоения производства пастеризованного молока и сметаны составляется график реализации проекта. График реализации проекта составляется на весь расчетный период с разбивкой по шагам (Табл. 12).

Таблица 12

График реализации проекта освоения переработки молока

Далее необходимо вычислить годовые денежные потоки, для чего производится расчет затрат на производство продукции и доходы от ее реализации. Затраты на переработку 1000 кг. цельного молока (согласно данным производителя о ценах на упаковку и расходные материалы [23]) представлены в Таблице 13.

Таблица 13

Затраты на переработку 1000кг. молока

| Показатель | Дневное значение, руб. |

| Себестоимость цельного молока | 10140 |

| Зарплата работников | 1200 |

| Стоимость расходных материалов | 1859 |

| Стоимость электроэнергии | 353 |

| Затраты на транспортировку | 1000 |

| Всего расходов | 14552 |

Себестоимость цельного молока рассчитывается с помощью данных таблицы 10, зарплата работников равна 400 рублей в день (средняя по хозяйству), стоимость кВт/ч электроэнергии была принята равной 1,5 рубля.

При расчете дневной выручки были взяты среднерыночные цена на пастеризованное молоко в полиэтиленовом пакете (20рублей за 1 литр) и на сметану, фасованную в стаканчики (45 рублей за 1 кг.). Дневная выручка от реализации продукции (при объемах производства 970 л. молока и 30 кг. сметаны): 20750 рублей.

При расчете денежного потока для каждого года функционирования проекта также необходимо определить амортизационные отчисления и ставку налога на прибыль. При равномерном способе начисления амортизации, нормативном сроке службы модульного молочного цеха КОЛАКС-1004 равном 5 лет и первоначальной стоимости цеха 3475 тыс. рублей годовые амортизационные отчисления будут равны:

рублей.

рублей.

ОАО «Племзавод «Чикский» является плательщиком единого сельскохозяйственного налога, поэтому платежи данной организации в бюджет будут составлять 6% от прибыли.

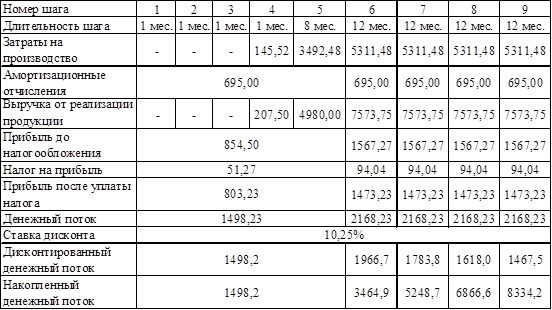

Денежный поток для каждого периода определяется как прибыль после уплаты налогов плюс амортизационные отчисления в данном периоде (Табл. 14)

Таблица 14

Расчет денежного потока

Самый простой способ определения ставки дисконта – приравнять ее к ставке депозита крупного государственного банка с примерно равными условиями («Депозит Сбербанка России» сумма вклада от 3 млн. рублей сроком на 3 года, годовая процентная ставка 10,25%).

Из Таблицы 14 видно, что проект использования модульного молочного цеха КОЛАКС-1004 для переработки цельного молоко в ОАО Племзавод «Чикский», окупится на 3-м году использования.

NPV = 8334,2 – 3505 = 4829,2 тыс. рублей.

PI = 8334,2/3505 = 2,38.

Так как значение NPV > 0, и PI > 1, данный проект является эффективным и его следует принять. Объем первоначальных инвестиций равный 3505 тыс. рублей ОАО «Племзавод «Чикский» может профинансировать за счет собственных средств, однако для получения большего эффекта следует рассмотреть разные варианты комбинирования собственных, заемных и привлеченных средств.

Улучшение технологий растениеводства как одно из направлений инвестиционной стратегии ОАО «Племзавод «Чикский» должно главной своей целью иметь снижение себестоимости продукции. Это благоприятно отразится на финансовом состоянии организации в связи с увеличением оборачиваемости оборотных средств (зерно можно будет продавать и по более низкой цене, что приведет к снижению его запасов). На сегодняшний день по растениеводству ОАО «Племзавод «Чикский» является одним из передовых хозяйств области: постоянно закупается новая современная техника, вводится низкозатратная технология возделывания зерновых. В данном направлении хозяйство активно использует льготы и субсидии государства, а также разные формы финансирования закупок техники.

Слабым местом ОАО «Племзавод «Чикский», как и всего российского АПК является его управленческая структура. Более всего на негативное финансовое положение организации влияет неэффективное управление. Ведь на предприятии имеется достаточное количество ресурсов для развития. С этой точки зрения одним из направлений инвестиционной стратегии предприятия может служить привлечение квалифицированных управленцев и создание комфортных условий для успешной работы и переобучения уже занятых специалистов, применение новых видов мотивации.

Также при разработке инвестиционной стратегии ОАО «Племзавод «Чикский» следует учитывать специфику сельскохозяйственного производства и политику государства в области развития агропромышленного комплекса и формирования цен на продукцию сельских производителей, так как данные факторы негативно отражаются на показателях эффективности деятельности сельхоз предприятий.

Заключение

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Современное состояние АПК страны, необходимость конкуренции с зарубежными производителями, отсталость технологий сельскохозяйственного производства ставят цель перед аграрными предприятиями модернизации и совершенствования своей деятельности. А это невозможно без привлечения инвестиций.

ОАО «Племзавод «Чикский» является одним из крупнейших сельскохозяйственных предприятий Новосибирской области, обладающих большим потенциалом. На предприятии постоянно модернизируются основные фонды, совершенствуются технологии производства. Однако из-за неэффективного управления предприятие находится в трудной финансовой ситуации. Финансовое состояние ОАО «Племзавод «Чикский» в 2008г. характеризуется как неустойчивое. Современное финансовое состояние предприятия обусловлено следующими факторами:

• негативной структурой баланса;

• недостатком высоколиквидных активов;

• недостатком собственных оборотных средств предприятия;

• низкой эффективностью использования оборотного капитала;

• низкими показателями рентабельности.

Пути улучшения финансового положения:

• введения передовых технологий ведения сельского хозяйства;

• пересмотр методов нормирования оборотных средств;

• увеличение объемов собственной переработки сельскохозяйственной продукции;

• перевооружение производства;

• совершенствование расчетной политики;

• совершенствование системы управления предприятием.

При разработке инвестиционной стратегии ОАО «Племзавод «Чикский» были рассмотрены основные направления деятельности организации. Одним из перспективных проектов является введение собственного производства пастеризованного молока и сметаны.

Оцениваемый проект приобретения модульного молочного цеха КОЛАКС-1004 окупается на третий год использования, в мясном животноводстве и в растениеводстве разработка инвестиционных проектов затруднена в связи с продолжительным циклом производства, большими разрывами между инвестированием средств и началом поступления дохода.

Список использованной литературы

1. Асамбаев Н. Повышение инвестиционной привлекательности предприятий // Инвестиции в России. – 2006. - №3.

2. Белякова М.Ю. «Система управления риском на этапе инвестиционного процесса» // Справочник экономиста №1, 2006.

3. Белякова М.Ю. «Использование финансовых показателей при оценке инвестиционных проектов» // Справочник экономиста №11, 2005.

4. Белякова М.Ю. «Расчет нормы дисконта с учетом риска (методы WACC и CAMP)» // Справочник экономиста №10, 2007.

5. Бендиков М.А., Джамай Е.В Совершенствование диагностики финансового состояния промышленного предприятия// Менеджмент в России и за рубежом – 20056г., №5.С 25-28.

6. Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2006. – 541 с.

7. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий.— М.: Финансы и статистика, 2005. – 290 с.

8. Булгакова Л. Методы оценки инвестиционной привлекательности предприятий и регионов // Финансы и кредит. – 2008. - №15.

9. Булгакова Л. Формирование финансового механизма и системы управления инвестиционной деятельностью предприятия//Финансы и кредит, 2008 - №16

10. Бясов К. Т. Роль стратегического управления в инвестиционной деятельности организации// Финансовый менеджмент. – 2007. - №1.

11. Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент 2008 - №4

12. Главный фермерский портал: www.fermer.ru.

13. Горицкая Н. Финансовая стратегия // Финансовый директор. – 2006. - №11

14. Игонина Л.Л. Инвестиции.//Экономистъ.-М.:2005.-465с.

15. ИдрисовА. Планирование и анализ эффективности инвестиций.—М.: 2007. – 186 с.

16. Краткий анализ финансового состояния предприятия в оценке бизнеса// информационное агентство РОСЭК :http://www.rosec.ru

17. Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия. М., 2006.

18. Лахметкина Н.И.Инвестиционная стратегия предприятия//КНОРУС.-М.:2006.-184с.

19. Попков В.П, Семенов В.П. Организация и финансирование инвестиций. – М.: Экоперспектива, 2006. – 257 с.

20. Приказ ФСФЩ РФ от 23 января 2001 №16 «Об утверждение методических указаний по проведению анализа финансового состояния организаций»

21. Романова М. В. Формирование финансовой политики предприятия: цели, основные направления, организация финансового планирования // Финансы и кредит. — 2008. — N8.

22. Савчук В. Оценка инвестиционных проектов - как избежать ошибок // Финансовый директор. – 2007. - №1.

23. Сайт производственного предприятия ЗАО «КОЛАКС-М»: www.colaxm.ru

24. Слепов В.А. О взаимосвязи финансовой политики, стратегии и тактики // Финансы. – 2007. - №2.

25. Слепов В.А., Потапская М.А. Инвестиции как фактор экономического роста//Финансы. 2007- №1

26. Слипенчук Ш. Структурные особенности источников инвестиций //Экономист, 2008 - №10, с. 38-42

27. Слепов В. А. Финансовая политика компании // Финансы. – 2003. - №9.

28. Старик Д.Э. «Оценка эффективности инвестиционных проектов»// «Финансы», 2007, №10.

29. Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник. - М.: Перспектива, 2007. - 656 с.

30. Управление финансами организаций. Учебно-методическое пособие /Под ред. А.Н.Гаврштовой, Е.Ф.Сысоевой. - Воронеж ФГУП ИПФ «Воронеж», 2006. – 448 с.

31. Финансовый менеджмент: учебник для вузов / Под ред. Г.Б. Поляка. - М. Финансы, ЮНИТИ, 2007. - 518 с.

Дата: 2019-07-30, просмотров: 344.