Одной из характерных тенденций последних лет стало значительное изменение доли компьютерных и информационных услуг во внешнеторговых операциях России.

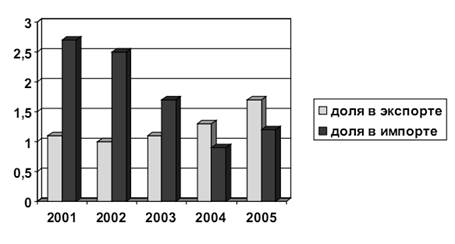

Анализ данных, представленных на рисунке 2, позволяет сделать вывод о том, что удельный вес компьютерных и информационных услуг в общем объеме импорта "прочих услуг" сократился с 2,7% в 2001 г. до 1,2% в 2005 г., а доля экспорта данного вида услуг, напротив, увеличилась с 1,1% в 2001 г. до 1,7% в 2005 г. Таким образом, можно говорить о повышении значимости экспорта компьютерных и информационных услуг и снижении зависимости от их импорта. Несмотря на то, что Россия является нетто-импортером данного вида услуг, сальдо внешнеторговых операций имеет тенденцию к сокращению. Так, в 2003 г. этот показатель составил 282 млн. долл., а в 2005 г. снизился до 60 млн. долл.

Рисунок 2 - Доля внешней торговли компьютерными и информационными услугами в структуре торговли "прочими услугами" России в 2001–2005 гг. (в % к итогу)

Россия становится все более конкурентоспособным поставщиком высоких технологий на мировые рынки, одним из подтверждений чего служат постоянный рост объемов экспорта компьютерных и информационных услуг и некоторое сокращение размеров импорта. Так, согласно данным, представленным на графике 2, объем экспорта компьютерных и информационных услуг России в абсолютном выражении вырос в 4 раза в 2001–2005 гг. При этом показатель роста мирового экспорта данного вида услуг за аналогичный период составил 1,5 раза.

Россия на сегодняшний день уступает странам – лидерам по объемам экспорта компьютерных и информационных услуг, Ирландии, Индии и США, показатели которых в 2003 г. составили 17 млрд. долл., 14 млрд. долл. и 10 млрд. долл. соответственно. Но она опережает вышеупомянутые страны по среднегодовым темпам прироста объемов экспорта данного вида услуг.

Основными внешнеторговыми партнерами России на мировом рынке компьютерных и информационных услуг при осуществлении импортных операций являются США и страны ЕС, что находится в общем русле развития международной торговли услугами между Россией и вышеупомянутыми государствами. В структуре торговли услугами со странами Северной Америки в 2003 г. на экспорт компьютерных слуг из России в эти страны пришлось около 4% всего экспорта, а на импорт − 7%. Вторым крупным поставщиком компьютерных и информационных услуг в Россию стали страны – члены ЕС-15, при этом сальдо расчетов РФ и данной группы стран также носило в указанный период отрицательный характер. Транснациональные компании стран ЕС и США открыли свои представительства в крупнейших городах страны. Ряд компаний создает исследовательские и учебные центры и планирует повышать объемы капиталовложений в исследования и разработки в отрасли с началом активного функционирования технологических парков в России.

Страны Центральной и Восточной Европы и СНГ в 2001–2005 гг., напротив, активно импортировали компьютерные и информационные услуги из России. Сальдо расчетов России со странами Центральной и Восточной Европы в 2005 г. составило 5 млн. долл., а со странами СНГ – 18 млн. долл. Таким образом, можно констатировать, что российские компании на современном этапе осуществляют активную экспансию на рынки ран ближнего зарубежья, успешно конкурируя с поставщиками из стран Северной Америки и Западной Европы. Одним из ключевых конкурентных преимуществ российских компаний на рынках данных стран стал относительно низкий уровень цен на предоставляемые услуги по сравнению с ценами национальных компаний, бслуживающих внутренние рынки стран Центральной и Восточной Европы и СНГ, а также фирм из США и ЕС.

Таким образом, проведенный анализ направлений развития внешней торговли России компьютерными информационными услугами позволяет сделать вывод о том, что при условии сохранения существующих темпов развития отрасли Россия может в последующие 10–15 лет стать одним из лидеров мирового рынка данного вида услуг, успешно конкурируя на рынках ближнего и дальнего зарубежья.

3. Перспективы развития российского рынка информации

Дата: 2019-07-30, просмотров: 344.