«Степень постоянства» у разных видов постоянных издержек далеко не одинакова. Рассмотрим типичные причины такого рассогласования. Пусть производственные мощности некой фирмы вполне достаточны, чтобы полностью покрывать спрос на ее продукцию даже в пиковых ситуациях, когда он наиболее высок. Одновременно парк автомобилей, используемых для перевозки готовой продукции и сырья, может быть рассчитан только на средние нагрузки. Наконец, складские мощности фирмы и вовсе могут быть в дефиците: из-за физического отсутствия места в основном помещении фирма вынуждена арендовать поблизости то большие, то меньшие помещения.

В итоге вместо одной четкой границы, отделяющей переменные издержки от постоянных, появится целый ряд значимых точек. Скажем, до объемов производства в 100ед. все перечисленные компоненты издержек окажутся постоянными. При превышении этой величины выпуска придется арендовать дополнительный склад. При достижении уровня производства в 200ед. понадобиться дополнительный транспорт (издержки на лизинг грузовика). При 300ед. станет необходимой аренда второго склада. А при 400ед. придет пора монтировать вторую производственную линию.

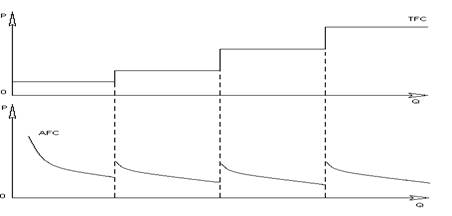

Кривая валовых постоянных издержек (TFC) в этом случае вместо привычного вида горизонтальной прямой приобретет ступенчатую форму, подобную показанной на рисунке №. 1. По настоящему постоянными эти издержки будут только в пределах «ступенек», а при дальнейшем увеличении производства станут прыжками повышаться. Соответственно появятся разрывы и на кривой средних постоянных издержек (AFC). Ее монотонное убывание по гиперболе будет периодически прерываться скачкообразными возвращениями к более высоким уровням. Таким образом, многие виды издержек, традиционно воспринимаемые как постоянные, на практике часто показывают свой переменный характер.

Одновременно часть переменных издержек в реальных ситуациях может проявлять ярко выраженные черты постоянства. Например, заработная плата персонала торгового предприятия в целом должна быть отнесена к переменным издержкам, так как меняется по мере роста производства (торгового оборота). Но, нанимая еще одного продавца в бакалейный отдел, предприниматель фактически несет постоянные издержки. Ведь заработная плата работника фиксирована, сколько бы макарон или риса он не продавал за день.

Рис. 1. Ступенчатое изменение валовых и средних постоянных издержек.

Рис. 1. Ступенчатое изменение валовых и средних постоянных издержек.

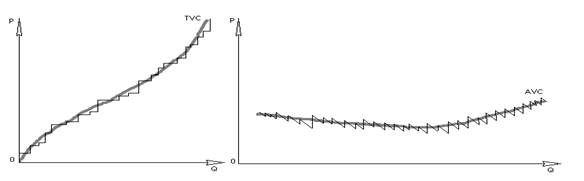

Кривые валовых переменных и средних переменных издержек (TVC и AVC), также становятся прерывистыми подобно тому, как это показано на рисунке № 2. Знакомый вид плавных кривых они имеют лишь при рассмотрении в общем, так сказать, с птичьего полета (на графике эти обобщенные линии тренда показаны размытыми полосами). Более же детальная структура валовых переменных издержек (ТVС) представляет собой систему «мини-площадок», на которых они постоянны

Средние переменные издержки (AVC) при внимательном рассмотрении разделяются на расположенные вдоль линии тренда крошечные отрезки гипербол, скачками сменяющих одна другую при найме каждого нового работника.

Решающим для практики становится индивидуальное отнесение каждой статьи издержек к переменным или постоянным в зависимости от конкретных условий производства и рассматриваемого временного горизонта.

Скажем, для АвтоВАЗа с его многотысячным коллективом ступенчатым характером кривой AVC вполне можно пренебречь (ее скачки при найме еще одного работника слишком ничтожны на общем фоне). Расходы на персонал в этом случае вполне корректно рассматривать как переменные. А вот на фирме с числом занятых 17 человек наем на фиксированную ставку 18-го работника – существенный компонент постоянных издержек.

Рис. 2. Ступенчатые изменения валовых и средних переменных издержек.

Для небольшой фирмы такое расширение штата выразится в увеличении общего фонда заработной платы на 6%. И менеджеру стоит подумать о том, будет ли новый сотрудник полностью и постоянно загружен работой, как ели бы речь шла о загрузке нового цеха на большом заводе. В противном случае неизбежен скачок вверх средних постоянных издержек (AFC).

Меняется отнесение издержек к постоянным или переменным и при удлинении временного горизонта. Если исследуется текущее состояние дел, то лизинговые платежи за используемый фирмой автотранспорт уместно рассматривать как постоянные издержки. Но если набирающий силу производитель решил, что транспортные проблемы ему выгоднее решать именно с помощью лизинга, то увеличение соответствующих платежей по мере выхода завода на проектную мощность правильнее трактовать как переменные издержки.

Наконец, в ряде случаев фирма может произвольно, по своему желанию и согласуясь с собственными представлениями о выгоде, переводить издержки из разряда постоянных в переменные издержки, как затраты на покупку сырья, вполне могут превратиться в постоянные. Это произойдет, если фирма заключит с поставщиком долгосрочное соглашение, предусматривающее равномерную закупку сырья в определенном объеме.

Корректная классификация издержек на переменные и постоянные представляет творческую задачу, решаемую с помощью:

1) анализа менеджером экономического смысла ситуации, складывающейся в каждом конкретном случае.

2) соответствующего пересчета исходных статей бухгалтерской отчетности.

Необходима такая классификация для принятия верных управленческих решений. Если, например, низкая рентабельность изделия связана с высоким уровнем постоянных издержек (AFC), то напрашиваются меры по стимулированию сбыта. Увеличившийся объем продаж позволит расширить производство, что неизбежно приведет к снижению средних постоянных издержек. Если же главной причиной недостаточной рентабельности являются завышенные издержки, имеющие в реальности переменный характер, то стимулировать рост продаж бессмысленно. Ведь издержки будут расти с ростом производства, то есть правильное распределение издержек на постоянную и переменную составляющие является предпосылкой верной оценки ситуации.

Дата: 2019-07-30, просмотров: 332.